รู้หรือไม่ อาชีพ Freelance ก็เกษียณอย่างเกษมได้ง่ายๆ บทความจาก วิไล รักต้นตระกูล ที่ปรึกษาการเงิน AFPTTM

“อิสระ” ตามพจนานุกรมฉบับราชบัณฑิตยสถาน แปลว่า เป็นใหญ่ เป็นไทแก่ตัว อืม…มันก็ฟังดูดีนะ แต่เมื่อพูดถึงอาชีพอิสระ เราจะนึกถึงอะไร? ตัวอย่างภาพยนตร์ Freelance ห้ามป่วย ห้ามพัก ห้ามรักหมอ ที่ตีแผ่ชีวิตของ “ยุ่น” ฟรีแลนซ์หนุ่มผู้ต้องดำรงชีพให้รอดในการประกอบอาชีพอิสระ ว่าต้องอึด ถึก ทน แค่ไหน

ในโลกของความเป็นจริงนั้น ส้มจี๊ด สาวโสด Hyper ผู้มองโลกบวก มีความมั่นใจในตัวเอง ที่กระโดดจาก comfort zone ของมนุษย์เงินเดือนเข้ามาในยุทธจักรฟรีแลนซ์ตั้งแต่วัยเบญจเพศ ผ่านร้อนผ่านหนาวกับอาชีพอิสระจนวัยเลข 3 ตอนปลาย

เธอทำทุกอย่างที่ทำได้ ตั้งแต่ขายของออนไลน์ เป็น Youtuber ครูสอนพิเศษ จนถึงเป็นนักร้องในงานแต่งงาน ที่เขาบอกว่าไม่เลือกงานไม่ยากจนก็เห็นจะจริง เพราะว่าส้มจี๊ดก็มีรายได้เข้ามาแต่ละเดือนก็เพียงพอที่จะเลี้ยงตัวเองแบบสบายๆ แถมยังมีเงินให้คุณพ่อคุณแม่ได้อีกในช่วงที่งานดีเงินดี

ในวันเกิดของเธอ ปีที่จะใช้เลข 3 เป็นปีสุดท้าย ปีหน้าก็จะ 40 แล้ว ส้มจี๊ดก็เริ่มกลับมาคิด เมื่อได้อ่านการ์ดอวยพรวันเกิดที่แนบมากับของขวัญ จากแอนนี่เพื่อนสนิทสุดที่รักของเธอ แอนนี่เขียนมาว่า “Happy Birthday นะจ๊ะจี๊ด ขอให้เพื่อนมีความสุขมากๆ เราจะสวย รวย โสด สนุกด้วยกันไปยาวๆ ไปยันแก่เลยนะ รักแกมากๆ จาก แอนนี่”

แอนนี่เป็นเพื่อนสนิทที่คบกันมาตั้งแต่สมัยมัธยม เรียนมหาวิทยาลัยคณะเดียวกัน ตัวติดกัน คุยกันได้ทุกเรื่อง ทำงานที่แรกก็ยังที่เดียวกันเสียอีก แต่แอนนี่เลือกเส้นทางอาชีพเติบโตในสายมนุษย์เงินเดือน แต่เธอเลือกที่จะทำงานในอาชีพ Freelance ตอนนี้แอนนี่ก็ก้าวหน้าเป็นผู้บริหารไฟแรง หน้าที่การงานมั่นคง มีเงินเดือน 6 หลัก มีรถประจำตำแหน่ง

กลับมามองที่ตัวเอง ถึงแม้จะมีความสุขกับชีวิตโสดๆในตอนนี้ แต่ความมั่นคงในอนาคตดูจะเลือนรางเสียเหลือเกิน ส้มจี๊ดจินตนาการถึงอนาคตของตัวเองยังไม่ออกเลยด้วยซ้ำไป แค่ปัจจุบันวิ่งหางานเข้ามาในแต่ละเดือนๆ เพื่อให้มีรายได้สม่ำเสมอ ก็ดูจะเครียดด้วยซ้ำในบางเดือน

ยิ่งสภาวะวิกฤตอย่างโควิดแบบนี้ รายได้ที่เคยเข้ามาจากหลายช่องทางก็ลดลงมากๆ ยังดีที่เธออาศัยอยู่ที่บ้านกับคุณพ่อคุณแม่ ซึ่งก็ลดภาระในเรื่องค่าใช้จ่ายไปมากในเวลานี้

ส้มจี๊ดเริ่มกลับมาคิดถึงความมั่นคงของอนาคตตัวเอง เธอเริ่มหาข้อมูลใน google ด้วย KEY WORD ว่า “ความมั่นคงทางการเงิน” เธอเจอข้อมูลมากมายทั้งเรื่อง การวางแผนการเงิน อิสรภาพทางการเงิน วินัยทางการเงิน การลงทุน Passive Income และอื่นๆ อีกมากมาย

โอ้นี่มันเป็นสิ่งใหม่ของส้มจี๊ดมากๆ เธอไม่เคยสนใจอะไรแบบนี้เลยจนอายุจะขึ้นเลข 4 แล้ว หลังจากได้ศึกษาเรื่องการเงิน เธอเริ่มปะติดปะต่อข้อมูลต่างๆ ที่ได้จากเหล่ากูรูทางการเงิน ทั้งใน YouTube และ เพจ Facebook ต่างๆ

ส้มจี๊ดก็เริ่มคิดวางแผนให้กับตัวเอง โดยมี “พี่อิสระ” นักวางแผนการเงินที่แอนนี่ใช้บริการอยู่ มาเป็นที่ปรึกษาในเรื่องการวางแผนการเงินเพื่ออนาคตให้กับตัวเอง โดยพี่อิสระมีสโลแกนประจำตัวว่าเป็น “นักสร้างอิสรภาพทางการเงินมืออาชีพ”

สิ่งที่ “พี่อิสระ” ได้แนะนำในเรื่องของการวางแผนการเงินให้ส้มจี๊ดคือ

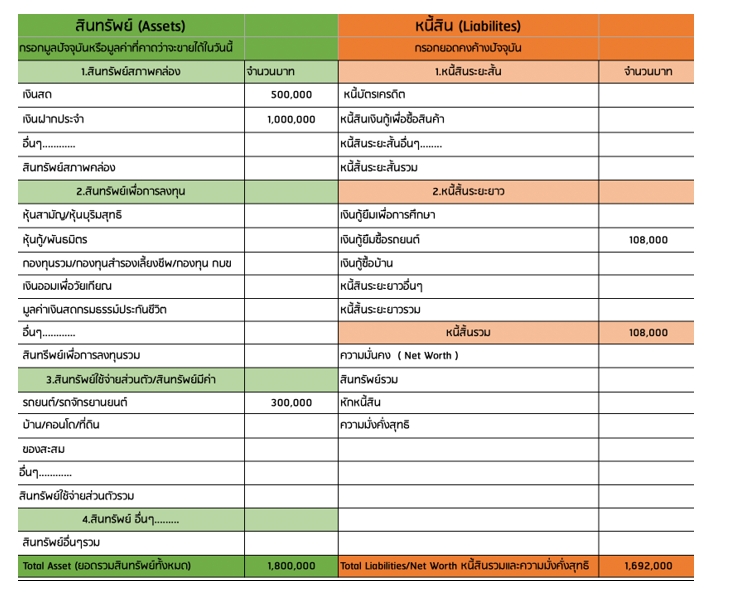

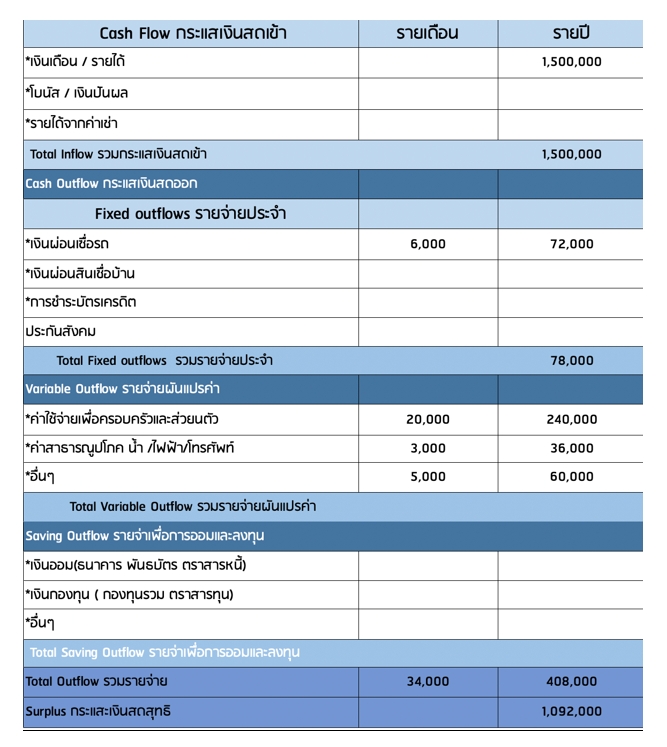

ขั้นตอนแรกให้ตรวจสุขภาพทางการเงินก่อนว่าเป็นยังไง ด้วยการทำงบการเงินส่วนบุคคล และงบกระแสเงินสด ไว้ดูรายรับรายจ่ายของตัวเอง ว่าปัจจุบันมีสินทรัพย์อยู่เท่าไหร่ มีหนี้เป็นภาระไหม รายได้และรายจ่ายสมดุลและมีเหลือพอที่จะเก็บออมหรือไม่

งบการเงินส่วนบุคคลของส้มจี๊ด

งบกระแสเงินสดของส้มจี๊ด

จากที่งบฯทำออกมาตอนนี้ส้มจี๊ดก็ยังถือว่ายังมีสุขภาพทางการเงินที่ดี มีรายได้ที่มากกว่ารายจ่าย และมีความมั่งคั่งสุทธิถึง 1.6 ล้านบาท งั้นเรามาดูกันที่ขั้นต่อไป

จากที่งบฯทำออกมาตอนนี้ส้มจี๊ดก็ยังถือว่ายังมีสุขภาพทางการเงินที่ดี มีรายได้ที่มากกว่ารายจ่าย และมีความมั่งคั่งสุทธิถึง 1.6 ล้านบาท งั้นเรามาดูกันที่ขั้นต่อไป

ต่อไปก็มาจัดระเบียบทางการเงินแบบง่ายๆ โดยจัดสรรเงินที่มีอยู่วางเงินใส่ 3 ตะกร้าดังนี้

ตะกร้าเงินค่าใช้จ่าย

แบ่งเงินสำหรับใช้จ่ายให้ชัดเจนในแต่เดือนเพื่อสร้างวินัยในการใช้เงินของตัวเองไม่ใช้จ่ายเกินงบฯที่กำหนด ถ้าดูจากปัจจุบัน ส้มจี๊ดใช้เงินเดือนละ 34,000 บาท ต่อปีก็จะเป็นเงิน 408,000 บาท เงินตรงนี้ให้กันออกมาใส่ในบัญชีออมทรัพย์ไว้รอการเบิกใช้ในชีวิตประจำวัน

ตะกร้าเงินสำรองฉุกเฉิน

ตามทฤษฎีโดยทั่วไปต้องมีเงินสำรองไว้ในธนาคารไว้ตามจำนวนเงินค่าใช้จ่ายประมาณ 3-6 เดือน แต่ด้วยส้มจี๊ดประกอบอาชีพอิสระรายได้เข้ามาไม่แน่นอนทำให้ต้องกันเงินสำรองฉุกเฉินไว้ 1 ปีของค่าใช้จ่าย ค่าใช้จ่ายสำรองต่อปีของ ส้มจี๊ดอยู่ที่ 408,000 บาท

ก็ให้เก็บเงินก้อนนี้ ใส่ไว้ในบัญชีออมทรัพย์พิเศษที่ให้ดอกเบี้ยสูง หรือนำไปลงทุนในกองทุน Money Market ก็ได้ เพราะมีผลตอบแทนที่ดีกว่าออมทรัพย์แบบทั่วไป มีความเสี่ยงต่ำและมีสภาพคล่อง

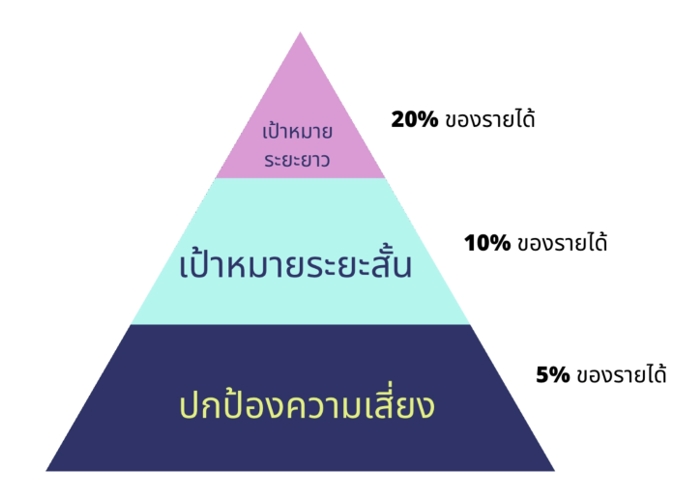

ตะกร้าเงินสำหรับออมและลงทุนเพื่ออนาคต

ตะกร้านี้สำคัญเพราะจะเป็นตะกร้าที่จะสร้างความมั่นคงในอนาคตของส้มจี๊ด ดังนั้นตรงนี้ต้องมาดูกันว่าเราจะต้องจัดสรร เงินในตะกร้านี้ยังไง เรามาดูกัน

ฐานแรก : เป็นในเรื่องของความคุ้มครองความเสี่ยง

ค่าใช้จ่ายในการทำประกันสุขภาพและโรคร้ายแรง หรืออื่นๆที่มีความจำเป็นต้องปิดความเสี่ยง เคสของส้มจี๊ดนั้นเป็น freelance ซึ่งสวัสดิการด้านสุขภาพที่มีก็คือ สิทธิบัตรทองที่โรงพยาบาลรัฐแถวๆ บ้าน ที่คุณพ่อคุณแม่ใช้บริการเป็นประจำ แต่ส้มจี๊ดก็ไม่เคยใช้บริการแค่ทำบัตรเผื่อๆไว้

พี่อิสระแนะนำส้มจี๊ดว่าให้ทำประกันโรคร้ายแรงไว้ เพราะเป็นความเสี่ยงที่จะส่งผลกระทบต่อเงินในกระเป๋าอย่างมาก เพราะแต่ละโรคค่ารักษาเป็นหลักแสน จนไปแตะหลักล้านในบางเคส และที่สำคัญ ยาที่ใช้รักษาบางตัวเราไม่สามารถเบิกจากสิทธิ์บัตรทองได้

การที่เรามีประกันในส่วนนี้ก็จะช่วยในเรื่องค่าใช้จ่ายการรักษาที่สูงลิบลิ่วนี้ได้แถมยังใช้ลดหย่อนภาษีได้ อีกด้วย ดังนั้นส้มจี๊ดจึงแบ่งเงิน 5% ของรายได้มาเป็นค่าใช้จ่ายในการทำประกันเพื่อคุ้มครองความเสี่ยงของเธอ

ฐานที่ 2 : เป็นเงินลงทุนสำหรับเป้าหมายระยะสั้น

การลงทุนสำหรับเป้าหมายทางการเงินก้อนใหญ่ในระยะสั้นๆ เช่น แผนการซื้อรถใหม่ในอีก 5 ปีข้างหน้า แผนการเก็บเงินเพื่อเรียนต่อระดับปริญญาโท แผนการเดินทางท่องเที่ยวรอบโลก ในส่วนตรงนี้ ส้มจี๊ดมีโครงการว่าจะปรับปรุงพื้นที่บ้านบางส่วนให้เป็น home office เล็กๆ

ซึ่งเคยตีราคาไว้น่าจะอยู่ประมาณ 3-4 แสนบาท ดูเป็นเงินก้อนโตเลยยังไม่ได้สานให้ฝันเป็นจริงสักที ดังนั้นส้มจี๊ดก็คิดว่าจะลองตั้งเป้าหมายระยะสั้นเป็นเรื่องนี้ก่อน

พี่อิสระแนะนำให้แบ่งเงิน 10% ทุกครั้งที่มีรายได้เข้ามาไปลงทุน กองทุนรวมที่มีความเสี่ยงปานกลางอาจจะใช้กองทุนผสมระหว่างกองทุนตราสารหนี้และกองทุนหุ้นในสัดส่วน ตราสารหนี้ 30/หุ้น70 จะได้ผลตอบแทนประมาณ 7-9% ต่อปี พี่อิสระคำนวณผ่านเครื่องคิดเลขทางการเงินให้แล้วจะถึงเป้าหมายเก็บเงินทำ home office ได้ภายใน 3 ปี

ฐานที่ 3: เป็นเงินลงทุนสำหรับเป้าหมายระยะยาว

การลงทุนสำหรับอนาคตระยะยาวคือการวางแผนเกษียณให้กับตัวเอง ตรงนี้เป็นก้อนที่มีความสำคัญ และส้มจี๊ดก็มีคำถามว่า เธอควรจะเก็บเงินเท่าไหร่ถึงจะเพียงพอต่อการเกษียณ

อิสระเปิดตารางข้อมูลเงินเกษียณที่ต้องเตรียมสำหรับอนาคตภาพนี้ให้ส้มจี๊ดดู

ส้มจี๊ดลองคิดประมาณการของตัวเองแบบคร่าวๆ ใช้รายจ่ายรายเดือน 30,000 และก็คิดว่าจะเกษียณสักอายุประมาณ 60 คือเธอตั้งใจว่าหลังจาก 60 ปี จะเป็นช่วงที่เธอจะทำงานด้วยความชิลล์ไม่ได้เน้นรายได้ เน้นแต่ความสุขใจจากการทำงานมากกว่า และคิดว่าน่าจะมีอายุสักถึง 85 ปีก็พอ เพราะ 85 ปีก็แก่จนคิดสภาพตัวเองไม่ออกแล้ว

ลองเทียบกับตารางที่พี่อิสระเอาให้ดู โอ้โหต้องเตรียมเงินที่ 10.2 ล้านเลยนะ ตอนนี้ส้มจี๊ดเงินเก็บก็มีแค่ 1.5 ล้าน เอานะ ฮึบๆ เธอต้องทำได้ เพื่ออนาคตอันสดใส เธอพูดให้กำลังใจตัวเอง

พี่อิสระแนะนำว่าให้แบ่งเงิน 20% ทุกครั้งที่มีรายได้เข้ามา โดยลงทุนในกองทุนรวมโดยสามารถปรับพอร์ตให้รับความเสี่ยงสูงขึ้นเพราะเป็นการลงทุนระยะยาวถึง 20 ปี โดยแนะนำให้ซื้อเป็นกองทุน RMF เพื่อใช้ลดหย่อนภาษี และส่วนที่เกินจากสิทธิ์ลดหย่อนภาษีให้ลงทุนในกองทุนรวมหุ้น ถ้าจากรายได้โดยประมาณต่อปีของส้มจี๊ดคือ 1.5 ล้าน ก็จะมีเงินออมถึง 300,000 บาท ต่อปีเลยทีเดียว

พี่อิสระช่วยคำนวณด้วยเครื่องคิดเลขทางการเงินว่าถ้าลงทุนด้วยเงิน 300,000 บาทต่อปีเป็นเวลา 20 ปี ที่ผลตอบแทน 8% ต่อปี ส้มจี๊ดก็จะมีเงินเกษียณถึง 13,728,589.29 บาทเลยทีเดียว ซึ่งเกินเป้าหมายไปเยอะเลย แต่มีเหลือก็ดีกว่าขาด ดังนั้น ส้มจี๊ดก็จะลงทุนตามแผนนี้แหละ เธอมุ่งมั่น

อ๊ะๆ เธอก็ยังมีคำถามแล้วรายได้ส่วนที่เหลืออีกล่ะ เธอต้องบริหารจัดการยังไง พี่อิสระก็แนะนำต่อว่าเงินส่วนนี้สามารถสะสมไว้แยกเป็นอีก 1 ส่วน

โดยนำไปลงทุนในตราสารหนี้ระยะกลางถึงยาวเพื่อให้ได้ผลตอบแทนที่ดีกว่าฝากธนาคาร แล้วเงินก้อนนี้จะถูกนำมาใช้เป็นค่าใช้จ่ายประจำของส้มจี๊ดในปีถัดไป แหมๆ แบบนี้ก็เหมือนมีเงินเดือนให้ตัวเองเลยดีจัง ส้มจี๊ดคิด

แค่นี้ ภาพความมั่นคงในอนาคตของส้มจี๊ดก็แจ่มชัดขึ้น จากนี้ต่อไปก็แค่ขยันทำงานหารายได้ จัดสรรเงินออม และลงทุนในแผนที่วางไว้แบบง่ายๆ แค่นี้เอง ขอบคุณพี่อิสระ

พี่อิสระ “นักสร้างอิสรภาพทางการเงินมืออาชีพ” ที่มาช่วยวางแผนอนาคตทางการเงินให้กับส้มจี๊ดนะคะ