KKP กำไรวูบ 28.4% ตั้งสำรองพุ่ง-ขายรถยึดขาดทุน-ตลาดทุนซบเซาฉุดรายได้

KKP

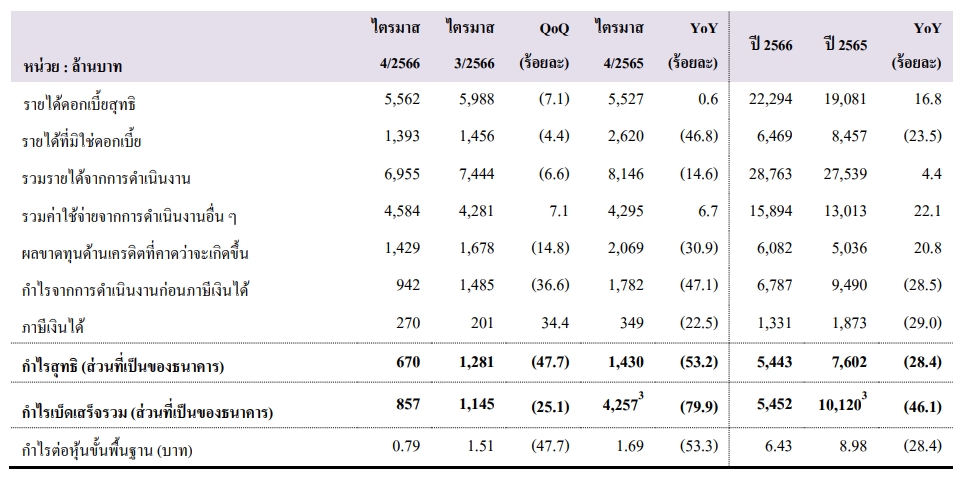

KKP แจ้งผลประกอบการปี 2566 กำไรสุทธิ 5,443 ล้านบาท ลดลง 28.4% เหตุต้องตั้งสำรองเพิ่ม 20.8% โดยเฉพาะไตรมาส 4 ต้องตั้งเพิ่มรองรับลูกค้าสินเชื่อรายใหญ่รายหนึ่งที่มีปัญหา ขณะที่ขาดทุนจากการขายรถยึดมากขึ้น รวมถึงภาวะตลาดทุนที่ยังซบเซากระทบรายได้ค่าธรรมเนียม

วันที่ 22 มกราคม 2567 ธนาคารเกียรตินาคิภัทร (KKP) รายงานตลาดหลักทรัพย์ฯ ว่าปี 2566 ธนาคารและบริษัทย่อย มีกำไรสุทธิจำนวน 5,443 ล้านบาท ลดลง 28.4% เมื่อเทียบกับปี 2565 โดยหลักจากการเพิ่มขึ้นของผลขาดทุนด้านเครดิต และผลขาดทุนจากการขายรถยึดในส่วนของธุรกิจสินเชื่อเช่าซื้อ อันเป็นผลมาจากภาวะเศรษฐกิจที่มีการฟื้นตัวอย่างไม่ทั่วถึง และปัจจัยทางด้านอุตสาหกรรมยานยนต์ที่ส่งผลกระทบต่อธุรกิจเช่าซื้อ

ประกอบกับการที่ธนาคารมีการขยายตัวของสินเชื่อในระดับที่สูงในช่วงระยะเวลาที่ผ่านมา ทั้งยังมีสัดส่วนสินเชื่อเช่าซื้อเป็นสัดส่วนที่ค่อนข้างสูง เมื่อเทียบกับสินเชื่อรวมของธนาคาร ส่งผลให้ธนาคารได้รับผลกระทบค่อนข้างมาก ในขณะที่ธุรกิจทางด้านตลาดทุนได้รับผลกระทบเช่นกันจากภาวะตลาดทุนที่ไม่เอื้ออำนวย

โดยสำหรับปี 2566 ธนาคารยังคงความสามารถในการสร้างรายได้ในระดับที่ดี โดยมีรายได้จากการดำเนินงานรวม 28,763 ล้านบาท ปรับเพิ่มขึ้น 4.4% หากเทียบกับปี 2565 โดยหลังจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิที่ปรับเพิ่มขึ้น 16.8% ตามปริมาณสินเชื่อที่ขยายตัว และการปรับขึ้นของอัตราดอกเบี้ย โดยสินเชื่อรวมมีการขยายตัวที่ 5.3%

นอกจากนี้ ธนาคารยังสามารถบริหารต้นทุนทางการเงินที่มีการปรับขึ้นได้อย่างมีประสิทธิภาพ ส่งผลให้ธนาคารยังคงมีส่วนต่างอัตราดอกเบี้ยสุทธิในระดับที่ดีกว่าคาดการณ์ ในขณะที่ทางด้านรายได้ที่มิใช่ดอกเบี้ยปรับลดลงที่ 23.5% จากภาวะทางด้านตลาดทุนที่ยังคงซบเซา และส่งผลกระทบต่อการลงทุน

ส่งผลให้รายได้ที่มิใช่ดอกเบี้ยปรับลดลง โดยหลักจากการลดลงของรายได้ค่านายหน้าซื้อขายหลักทรัพย์ รวมถึงกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนที่ปรับลดลงตามภาวะตลาด ในขณะที่รายได้ค่านายหน้าประกันปรับลดลงเช่นกัน ตามการชะลอตัวของสินเชื่อปล่อยใหม่

สำหรับค่าใช้จ่ายในการดำเนินงานหากไม่รวมรายการที่เกี่ยวข้องกับทรัพย์สินรอการขาย ธนาคารยังคงสามารถควบคุมค่าใช้จ่ายได้ในระดับที่ดี ส่งผลให้อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้สุทธิสำหรับปี 2566 อยู่ที่ 40.4% ซึ่งอยู่ในระดับที่แสดงถึงการบริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพ

อย่างไรก็ดี ในปี 2566 ธนาคารมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเป็นจำนวนรวม 6,082 ล้านบาท เพิ่มขึ้น 20.8% โดยในจำนวนนี้ได้รวมการพิจารณาตั้งสำรองส่วนเพิ่มในไตรมาส 4/2566 เพื่อรองรับความเสี่ยงที่อาจเกิดขึ้นสำหรับลูกค้าสินเชื่อขนาดใหญ่รายหนึ่งที่ยังคงได้รับผลกระทบอย่างต่อเนื่องจาก

สถานการณ์โควิด-19 ที่ผ่านมา

โดยธนาคารอาจต้องมีการพิจารณาจัดชั้นเชิงคุณภาพสินเชื่อรายนี้ในอนาคตซึ่งมีขนาดประมาณ 2,000 ล้านบาท โดยธนาคารได้มีการพิจารณาตั้งสำรองส่วนเพิ่มเป็นจำนวนประมาณ 600 ล้านบาท เพื่อเป็นการรองรับความเสี่ยงที่อาจจะเกิดขึ้นในอนาคต และส่งผลให้ธนาคารมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นครบถ้วนแล้วสำหรับลูกค้าสินเชื่อรายนี้ก่อนการพิจารณาจัดชั้น