ส่องเทรนด์ตลาดหุ้น หลังความกลัว Recession ระลอกใหม่

ส่องเทรนด์ตลาดหุ้น หลังความกลัว Recession ระลอกใหม่ กลับมากวนใจ “บล.เอเซีย พลัส” ชี้เหตุการณ์หุ้นโลกร่วงแรงรอบนี้ คลายจุดตั้งต้นของการเกิด MINI BLACK MONEY เมื่อ 5 ส.ค. จับตาตัวเลขภาคแรงงานสหรัฐอย่างใกล้ชิดที่ประกาศศุกร์นี้ หาก Nonfarm Payroll ต่ำกว่าคาด Unemployment Rate สูงกว่าคาด อาจเพิ่มแรงกดดันต่อสินทรัพย์เสี่ยงได้อีกระลอก ด้านความคืบหน้าจัดตั้งรัฐบาล หลังโปรดเกล้าฯ รายชื่อ ครม.ชุดใหม่เรียบร้อย เชื่อว่าเริ่มปฏิบัติงานภายในสัปดาห์ที่ 3 ของ ก.ย. คาดหวังจะเห็นมาตรการกระตุ้นเศรษฐกิจ หนุน SET ฟื้นตัว

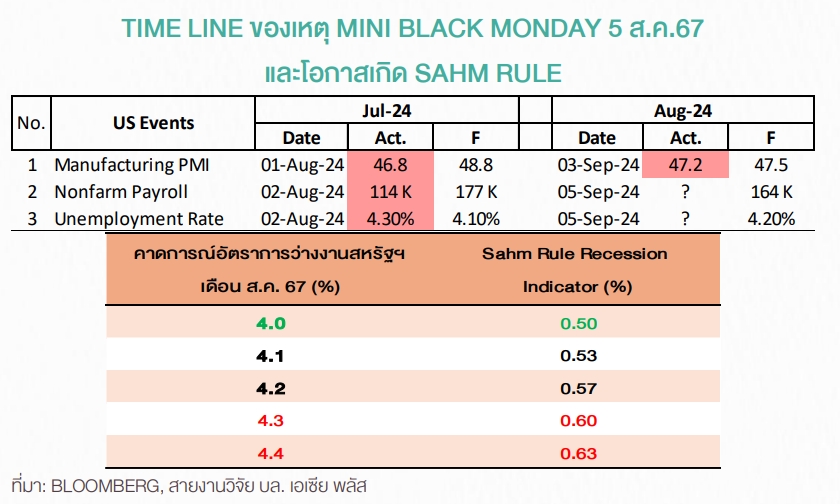

วันที่ 4 กันยายน 2567 นายภราดร เตียรณปราโมทย์ รองผู้อำนวยการ สายงานวิจัย บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เปิดเผยว่า ตลาดหุ้นสหรัฐเมื่อคืนปรับลดลงแรง หลังการประกาศตัวเลข PMI เดือน ส.ค. 2567 ออกมาต่ำกว่าคาด ซึ่งลำดับเหตุการณ์ดูคล้าย ๆ กับช่วงที่เกิด MINI BLACK MONDAY เมื่อวันที่ 5 ส.ค. 2567 โดยในรอบนั้นรายงาน PMI ต่ำกว่าคาด 1 ส.ค. ตามด้วยการจ้างงานนอกภาคเกษตร (Nonfarm Payroll) และอัตราการว่างงาน (Unemployment Rate) ที่แย่กว่าคาดในวันที่ 2 ส.ค. (วันศุกร์)

หลังจากนั้นเปิดมาวันจันทร์ (5 ส.ค.) ตลาดหุ้นก็ปรับลดลงมาแรง ส่วนในรอบนี้ก็จะรอตัวเลข Nonfarm Payroll และ Unemployment Rate ในวันศุกร์นี้ (6 ก.ย.) เช่นกัน หากสัญญาณไม่ดีก็จะสร้างแรงกดดันต่อตลาดหุ้นได้

ส่วนในประเทศไทยความสนใจอยู่ที่การจัดตั้งรัฐบาล หลังจากได้รับการโปรดเกล้าฯ รายชื่อ ครม.ชุดใหม่เรียบร้อยแล้ววันนี้ เชื่อว่ารัฐบาลจะเริ่มปฏิบัติงานภายในสัปดาห์ที่ 3 ของเดือน ก.ย. หลังจากนั้นก็คาดหวังจะเห็นมาตรการกระตุ้นเศรษฐกิจออกมา จากปัจจัยแวดล้อมดังกล่าวข้างต้น คาดดัชนีหุ้นไทย (SET Index) น่าจะปรับฐานจากแรงกดดันของตลาดต่างประเทศ แนวรับอยู่ที่บริเวณ 1,345-1,350 จุด แนวต้าน 1,366 จุด

ความกลัวเศรษฐกิจถดถอยระลอกใหม่ กลับมากวนใจอีกแล้ว

โดยวานนี้ตลาดหุ้นโลกพลิกกลับมาร่วงลงแรง เฉพาะอย่างยิ่งในฝั่งสหรัฐ ปิดตัวในแดนลบราว -1.5% ถึง -3.3% โดยมีแรงกดดันหลัก ๆ มาจากความกลัวเรื่องเศรษฐกิจสหรัฐถดถอย (Recession) กลับมาเป็นที่น่ากังวลอีกครั้ง หลัง ISM เผยตัวเลข Manufacturing PMI เดือน ส.ค. 2567 ล่าสุด 47.2 จุด ซึ่งต่ำกว่าคาดและยังหดตัวต่อเนื่อง เป็นเดือนที่ 5 ตัวเลข PMI น้อยกว่า 50 โดยดัชนีนี้ถือเป็น Leading Indicator สะท้อนกิจกรรมการผลิตที่อาจชะลอตัวลงในอีกไม่กี่เดือนข้างหน้า

เหตุการณ์ข้างต้น มีความคล้ายคลึงกับจุดตั้งต้นของการเกิด MINI BLACK MONEY เมื่อวันที่ 5 ส.ค. 2567 ที่ผ่านมา ซึ่งเริ่มมาจากตัวเลข Manufacturing PMI เดือน ก.ค. 2567 ที่ออกมา ต่ำกว่าคาดเช่นกัน และตามมาด้วยตลาดแรงงานที่ส่งสัญญาณอ่อนแอ ทำให้วันศุกร์นี้ (6 ก.ย. 2567) จำเป็นจะต้องติดตามตัวเลขภาคแรงงานสหรัฐอย่างใกล้ชิด

ทั้งนี้หาก Nonfarm Payroll ต่ำกว่าคาด และ Unemployment Rate สูงกว่าคาด อาจเพิ่มแรงกดดันต่อสินทรัพย์เสี่ยงได้อีกระลอก นอกจากนี้ยังต้องจับตาสัญญาณจาก Sahm Rule (โมเดลที่ใช้ชี้วัดโอกาสการเกิดเศรษฐกิจถดถอย) ที่มักเตือนว่าอัตราการว่างงานเพิ่มขึ้น 0.5% จากจุดต่ำสุดในรอบ 12 เดือน สถิติมีความแม่นยำสูงถึง 100% ในการทำนาย Recession ซึ่งกรณีที่อัตราการว่างงานในเดือน ส.ค. 2567 สูงกว่าระดับ 4.1% อาจจะทำให้ความกังวลเศรษฐกิจถดถอยเพิ่มขึ้นได้

“อย่างไรก็ตามยังคาดหวังว่าการชะลอตัวของเศรษฐกิจในสหรัฐ จะเป็นแบบ Soft Landing เนื่องจากธนาคารกลางสหรัฐ (Fed) มีเครื่องมือผ่านการปรับลดดอกเบี้ย ซึ่งน่าจะเพียงพอต่อการสกัดความเสี่ยง Recession ได้ในระดับหนึ่ง”

ราคาน้ำมันดิบปรับตัวลงแรงช่วงนี้ สาเหตุเพราะ ?

โดยวานราคาน้ำมันดิบ Brent/WTI ปรับตัวลงแรง -4.8% และ -4.3% (ตามลำดับ) ปิดที่ระดับ 73.7 เหรียญ/บาร์เรล และ 70.3 เหรียญ/บาร์เรล ซึ่งสาเหตุส่วนหนึ่งมาจากความกังวลการฟื้นตัวของตัวเลขเศรษฐกิจในจีนและสหรัฐ (ดีมานด์ลดลง) ขณะที่ฝั่งซัพพลายมีความกังวลว่าจะหายไปจาก 2 เหตุผลคือ

1. สมาชิก OPEC+ จะเพิ่มกำลังการผลิตน้ำมัน 1.8 แสนบาร์เรล/วัน ตั้งแต่เดือน ต.ค. 2567 จากปัจจุบันที่มีการปรับลดกำลังการผลิตรวม 5.86 ล้านบาร์เรล/วัน ซึ่งประกอบด้วยการปรับลดอย่างเป็นทางการของ OPEC+ 3.66 ล้านบาร์เรล/วัน และการปรับลดกำลังการผลิตโดยสมัครใจของสมาชิกกลุ่ม 2.2 ล้านบาร์เรล/วัน

2. ข้อพิพาทด้านการเมืองในลิเบียฝั่งตะวันตกและตะวันออกมีแนวโน้มคลี่คลายลง ส่งผลให้ความกังวลว่าลิเบียจะระงับการผลิตมากถึง 1.0 ล้านบาร์เรล/วัน ที่ก่อนหน้านี้กังวลก็ได้คลี่คลายลงเช่นกัน

ซึ่งหากพิจารณาราคาน้ำมัน WTI เฉลี่ยเดือน ก.ย. 2567 ล่าสุดอยู่ที่ 70.4 เหรียญ/บาร์เรล -6.6% เทียบจากเดือนก่อน (MOM) -21.2% เทียบจากช่วงเดียวกันปีก่อน (YOY) จึงอาจเห็นอัตราเงินเฟ้อของประเทศต่าง ๆ ทยอยลดลงตามลำดับ ซึ่งจุดสังเกตคงหนีไม่พ้นสหรัฐ ที่ตัวเลข CPI เดือน ส.ค. 2567 จะประกาศวันที่ 11 ก.ย. 2567

ซึ่งมีโอกาสลดลง MOM/YOY เช่นกัน ส่งผลให้การใช้นโยบายทางการเงินแบบผ่อนคลายของ Fed มีโอกาสเกิดเร็วและแรงขึ้น โดยพิจารณาจาก Fed Watch Tool จะเห็นได้ว่าโอกาสที่ Fed จะปรับลดดอกเบี้ยในการประชุมเดือน ก.ย. 2567 อยู่ที่ 100% แบ่งเป็นปรับลด 25 BPS ราว 59% และปรับลด 50 BPS ราว 41% ขณะที่ ณ สิ้นปีนี้คาดดอกเบี้ยสหรัฐอยู่ที่ 4.50%

SET ฟื้น แรงส่ง GDP-การเมือง

นายภราดรกล่าวอีกว่า จากภาพตลาดหุ้นไทยในช่วงครึ่งปีแรก 2567 ที่ถูกกดดันจากประเด็นทางการเมืองค่อนข้างมาก แต่ปัจจุบันสามารถปลดล็อกได้ ประกอบกับรอยต่อสุญญากาศทางการเมืองที่คาดว่าจะเกิดขึ้นก็หายไป ทำให้งบประมาณปี 2567 ยังเดินหน้า และงบประมาณปี 2568 อาจไม่ได้ถูกเลื่อน ทำให้นโยบายภาครัฐน่าจะกลับมาได้ตามปกติ

ขณะที่ตัวเลข GDP ช่วงครึ่งปีแรกโตได้ต่ำ แต่ครึ่งปีหลังคาดว่า GDP จะโตได้ดีขึ้น ประเมินช่วงไตรมาส 3/2567 จีดีพีจะโตได้ 2.7% และไตรมาส 4/2567 โต 4% จากช่วงครึ่งปีแรกโต 1.9% โดยยังมีมาตรการเงินดิจิทัลวอลเลต 10,000 บาท ที่จะจ่ายให้กับรากหญ้าช่วงเดือน ก.ย. ฉะนั้นจะเห็น GDP ครึ่งปีหลังจะโตดีกว่าครึ่งปีแรก ทำให้ GDP ทั้งปีน่าจะโตได้ 2.7% (อ้างอิงข้อมูล Bloomberg โดยไม่รวมดิจิทัลวอลเลต)

กำไร บจ.ครึ่งปีหลัง 5.9 แสนล้าน โต 27%

ส่วนแนวโน้มกำไร บจ. ช่วงครึ่งปีแรก 2567 มีกำไรสุทธิ 5.19 แสนล้านบาท เติบโต 9.7% YOY และกำไรสุทธิไตรมาส 2/2567 ออกมา 2.6 แสนล้านบาท เติบโต 16% YOY ซึ่งถือว่าออกมาสูงกว่าคาด จึงมองทิศทางกำไร บจ.ครึ่งปีหลัง มีความโชคดีตรงที่กำไรในไตรมาส 4/2566 ดรอปลงมาก จากผลพวงเศรษฐกิจและหลายบริษัทจดทะเบียนขาดทุนรายการพิเศษ ทำให้กำไรครึ่งหลังของปีที่แล้วเหลือแค่ 4.6 แสนล้านบาท

ดังนั้นประเมินกำไร บจ.ครึ่งปีหลังจะมีกำไรสุทธิ 5.9 แสนล้านบาท เติบโต 27% YOY และ 11% เมื่อเทียบจากครึ่งปีแรก (HOH) ซึ่งได้แรงขับเคลื่อนจากเศรษฐกิจ ทั้งการบริโภคที่มีมาตรการเงินดิจิทัลวอลเลต การลงทุนภาครัฐและการเร่งเบิกจ่ายงบประมาณ ตัวเลขนำเข้า-ส่งออกที่เติบโตดี และเชื่อว่าการลงทุนภาคเอกชนจะพลิกกลับมาเป็นบวกได้จากความเชื่อมั่นที่กลับมา ฉะนั้นจะหนุนให้กำไร บจ.โตดีและโตแบบกระจายได้หลายเซ็กเตอร์

“บาทแข็ง” ดึงดูดเงินลงทุนต่างชาติ

โดยจะเห็นฟันด์โฟลว์เริ่มไหลกลับเข้ามาซื้อหนาแน่นขึ้น ครึ่งปีหลังนับจากเดือน ก.ค. จนถึง 28 ส.ค. 2567 นักลงทุนต่างชาติซื้อตราสารหนี้ไทย 4.7 หมื่นล้านบาท และซื้อหุ้นไทยกับ NVDR รวมกัน 2.5 หมื่นล้านบาท (แยกบิ๊กลอต SCCC ออก) ซึ่งเป็นสัญญาณบวกมาก จากช่วงครึ่งปีแรกเทขายหนัก โดยขายตราสารหนี้ไทย 3 หมื่นล้านบาท และขายหุ้นไทย 1.29 แสนล้านบาท ถือเป็นการพลิกจากหลังมือมาเป็นหน้ามือ

และยิ่งเฟดลดดอกเบี้ยเร็ว และธนาคารแห่งประเทศไทย (ธปท.) ลดดอกเบี้ยช้า จะทำให้ค่าเงินบาทแข็งค่า และนักลงทุนต่างชาติจะเข้ามาลงทุนมากขึ้น อย่างไรก็ตาม เฟดต้องลดดอกเบี้ยเร็วกว่า กนง. เพราะขึ้นมามาก ฉะนั้นแนวโน้มค่าเงินบาทจะเป็นแนวโน้มที่แข็งค่าต่อจากนี้ ซึ่งจะยิ่งจูงใจให้ฟันด์โฟลว์มีโอกาสที่จะไหลเข้ามาลงทุน

นอกจากนี้มูลค่าหุ้น (Valuation) ถือว่าถูก มี P/E ตลาดที่ระดับกว่า 14 เท่า ซึ่งปกติจะซื้อขายอยู่ที่ 17-18 เท่า และส่วนต่างระหว่างผลตอบแทนตราสารหนี้กับตลาดหุ้น (Market Earning Yield Gap) ตอนนี้ก็อยู่ 4.3% ถือว่าค่อนข้างที่จะสูง จากปกติ 3.8% ดังนั้นมีโอกาสที่จะเห็นฟันด์โฟลว์ไหลเข้ามากขึ้น และตอนนี้ MEYG สูงกว่าประเทศฟิลิปปินส์และอินโดนีเซียด้วย ดังนั้นเม็ดเงินที่นักลงทุนต่างชาติจะซื้อกลุ่ม TIP อยู่ ก็น่าจะเอียนเอียงเข้ามาซื้อหุ้นไทยมากขึ้นด้วย มองหุ้นใหญ่ที่มีสภาพคล่องสูง และหุ้นที่กำไรครึ่งปีหลังเติบโตเด่น น่าจะเป็นเป้าหมายของฟันด์โฟลว์

ลดดอกเบี้ยทุก 0.25% ดัน SET +60 จุด

โดยยังคงให้มุมมองดัชนี SET ช่วงสิ้นปีนี้ที่บริเวณ 1,450 จุด แต่ถ้าเกิดคณะกรรมการนโยบายการเงิน (กนง.) ลดดอกเบี้ยทุก ๆ 0.25% จะทำให้ดัชนีเป้าหมายปรับเพิ่มขึ้นได้ประมาณ 60 จุด ซึ่งปีนี้คาดการณ์ว่า กนง.น่าจะลดดอกเบี้ย 1 ครั้ง ช่วงเดือน ธ.ค. 2567

“จากสัญญาณค่าเงินบาทที่แข็งค่าเร็ว ธปท.น่าจะตัดสินใจลดดอกเบี้ยเพื่อสร้างเสถียรภาพทางการเงิน และปัจจุบันผู้ว่าการ ธปท. ให้สัมภาษณ์ล่าสุดมีโทนอ่อนลง ขณะที่ผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) อายุ 1 ปี ต่ำกว่าดอกเบี้ยนโยบาย แสดงให้เห็นว่านักลงทุนก็คาดหวังว่า กนง.มีโอกาสจะลดดอกเบี้ยสัก 1 ครั้งในปีนี้ช่วงปลายปี” นายภราดรกล่าว

ครม.ชุดใหม่ ปิดสุญญากาศ

ส่วนความเชื่อมั่นของรัฐบาลและคณะรัฐมนตรี (ครม.) ชุดใหม่ อย่างน้อย ๆ ไม่เห็นการเปลี่ยนแปลงอย่างมีนัย ที่ทำให้เกิดการเปลี่ยนแปลงด้านนโยบายต่าง ๆ ซึ่งมองว่า ครม.ชุดใหม่ ที่มาปิดสุญญากาศกับนโยบายเดิมให้ขับเคลื่อนไปได้อยู่ จากที่นักลงทุนเคยคิดว่าจะขับเคลื่อนไม่ได้ ยังมีโอกาสขับเคลื่อนไปได้

ซึ่งเป็นส่วนสำคัญ เพราะเห็นได้จากฟันด์โฟลว์ไหลเข้าจากที่ได้นายกรัฐมนตรีคนใหม่ในเวลารวดเร็ว แต่ความเสี่ยงยังอยู่ในเรื่องเดิมที่นักลงทุนต่างชาติไม่ชอบคือ ความผันผวนทางด้านการเมือง เมื่อไหร่ก็ตามที่มีเรื่องนิติสงครามต่าง ๆ ก็อาจจะทำให้ฟันด์โฟลว์ที่เคยไหลเข้าสะดุดได้