เปิดข้อเสนอนโยบายใหม่ TISAs บัญชี “ออม-ลงทุน-เกษียณ” ของคนไทย

ประเทศไทยกำลังก้าวสู่ “สังคมผู้สูงอายุอย่างสมบูรณ์” ถึงเวลาแล้วที่เราควรส่งเสริมให้มีระบบส่งเสริมการออมที่ชัดเจน ยืดหยุ่น และได้ประโยชน์จริง ผ่านโครงการ TISAs (Thailand Individual Savings Accounts) หรือระบบบัญชีการออมส่วนบุคคลในประเทศไทย

โดยข้อเสนอนโยบายใหม่นี้ จัดทำโดยสถาบันวิจัยและให้คำปรึกษาแห่งมหาวิทยาลัยธรรมศาสตร์ ที่ได้รับทุนสนับสนุนจากกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) ซึ่งล่าสุดกองทุน CMDF ได้เปิดเผยรายงานฉบับสมบูรณ์ “แนวทางการจัดทำนโยบายโครงการบัญชีการออมส่วนบุคคลในประเทศไทย (Thailand’s Individual Saving Accounts : TISAs)

ชูโมเดล 4 ประเทศ

แนวคิดเชิงนโยบายโครงการบัญชีการออมส่วนบุคคลสำหรับประเทศไทย เพื่อส่งเสริมวัฒนธรรมการออมและการลงทุน โดยมุ่งสร้างความมั่นคงทางการเงินให้แก่ประชาชน เสริมสร้างบรรยากาศการลงทุนในตลาดเงินและตลาดทุน และสนับสนุนการพัฒนาเศรษฐกิจของประเทศ

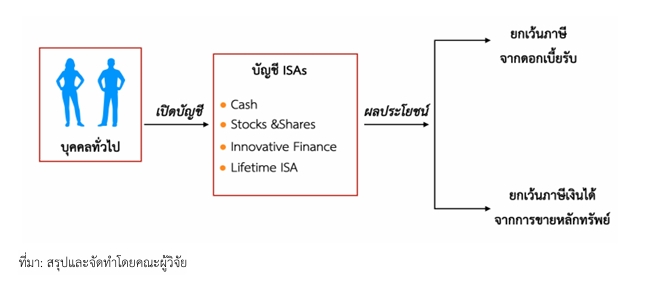

สำหรับการออกแบบบัญชี TISAs ได้รับอิทธิพลจากโครงการที่ประสบความสำเร็จในต่างประเทศ เช่น ISAs (UK), NISA (Japan) และ TFSA (Canada) รวมถึงการพิจารณาบริบทของประเทศกำลังพัฒนาผ่านโครงการ TFSA (Africa) โดยปรับให้เหมาะสมกับบริบททางสังคม และเศรษฐกิจของประเทศไทย ได้แก่ การเตรียมเข้าสู่สังคมสูงวัย การสร้างวัฒนธรรมการออมและการลงทุน และการลดความเหลื่อมล้ำทางการเงิน

ทั้งนี้สืบเนื่องจากการศึกษาภูมิทัศน์การออมและการลงทุนในประเทศไทย พบว่าประเทศกำลังเผชิญกับความท้าทายทางเศรษฐกิจและสังคมที่มีความซับซ้อนมากขึ้น อันเกิดจากการเปลี่ยนแปลงโครงสร้างประชากร การเปลี่ยนแปลงพฤติกรรมการออมและการลงทุน รวมถึงข้อจำกัดในการเข้าถึงผลิตภัณฑ์ทางการเงินของประชาชนกลุ่มต่าง ๆ ในสังคม การจัดทำโครงการบัญชีการออมส่วนบุคคลของประเทศไทยมีความสำคัญอย่างยิ่งในการส่งเสริมวัฒนธรรมการออมและการลงทุน ซึ่งเป็นการเสริมสร้างรากฐานความมั่นคงทางการเงินของครัวเรือน และสนับสนุนการพัฒนาเศรษฐกิจของประเทศในภาพรวม

TISAs มีบทบาทสำคัญในการตอบโจทย์ความต้องการที่หลากหลายของประชาชน ตั้งแต่การสร้างแรงจูงใจในการออมระยะยาว การกระตุ้นให้เกิดการลงทุนในตลาดทุน ไปจนถึงการช่วยลดความเหลื่อมล้ำทางเศรษฐกิจและการเงิน ผ่านมาตรการของรัฐที่ช่วยสนับสนุนกลุ่มผู้มีรายได้น้อยและรายได้ปานกลาง นอกจากนี้ TISAs ยังช่วยบรรเทาปัญหาจากการเปลี่ยนผ่านเข้าสู่สังคมสูงวัยของประเทศไทย โดยส่งเสริมให้ประชาชนวางแผนทางการเงินล่วงหน้า ให้สามารถพึ่งพาตนเองได้ในช่วงวัยเกษียณ

ทั้งนี้ด้วยการออกแบบกลไกการออมและการลงทุนที่ยืดหยุ่น การได้รับสิทธิประโยชน์ทางภาษีที่ดึงดูดใจ และการได้รับเงินสมทบจากภาครัฐ ทำให้เชื่อมั่นได้ว่าโครงการ TISAs มีศักยภาพที่จะเป็นกลไกสำคัญในการเสริมสร้างศักยภาพตลาดการเงิน (Financial market) ในประเทศไทย อีกทั้งยังส่งผลดีต่อการพัฒนาเศรษฐกิจไทยในระยะยาว

ขณะเดียวกัน ยังช่วยให้ประชาชนสามารถปรับตัวและรับมือกับความท้าทายในอนาคตได้อย่างมั่นคง โดยอ้างอิงจากความสำเร็จของโครงการ ISAs ในสหราชอาณาจักรที่ช่วยเพิ่มการออม และการลงทุนผ่านบัญชีที่มีความหลากหลาย เช่น Junior ISAs และ Lifetime ISAs ซึ่งรองรับเป้าหมาย และพฤติกรรมการลงทุนที่หลากหลายของประชาชน รวมถึงโครงการ NISA ของญี่ปุ่นที่ต้องการเปลี่ยนพฤติกรรมจากการออมของประชาชนที่ก่อนหน้านั้นเน้นฝากเงินในธนาคารมาสู่การลงทุนมากขึ้น ซึ่งนับว่าโครงการ NISA มีส่วนช่วยกระตุ้นการลงทุนในตลาดทุนได้สำเร็จด้วยดี

โดยเฉพาะอย่างยิ่งการออกแบบบัญชีที่เน้นการลงทุนระยะยาว เช่น Tsumitate NISA เช่นเดียวกับโครงการ TFSA ของแคนาดาที่ช่วยส่งเสริมการออมผ่านการยกเว้นภาษีและสร้างความมั่นคงทางการเงินในระยะยาวให้แก่ครัวเรือน ดังนั้นโครงการ TISAs จึงสามารถนำแนวคิด ประสบการณ์ และรูปแบบการดำเนินโครงการที่ประสบความสำเร็จในต่างประเทศ มาประยุกต์ใช้ภายใต้บริบททางสังคมของไทย เพื่อสนับสนุนการออมและการลงทุนให้แก่ประชาชนในประเทศต่อไป

5 วัตถุประสงค์ TISAs

โดยโครงการบัญชีการออมส่วนบุคคลของประเทศไทย (TISAs) มีวัตถุประสงค์ที่สอดคล้องกับหลักการและเหตุผลของโครงการ ดังนี้

1. ส่งเสริมการออมและการลงทุนระยะยาว สนับสนุนให้ประชาชนสร้างพฤติกรรมการออมและลงทุนอย่างมีเป้าหมาย เช่น การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนระยะยาว โดยมีเป้าหมายการออมและการลงทุนเพื่อใช้ชีวิตในวัยเกษียณหรือเพื่อเป้าหมายสำคัญในชีวิต โดยการออกแบบสิทธิประโยชน์ทางภาษีและการสร้างความยืดหยุ่นของบัญชี TISAs เพื่อกระตุ้นการออมอย่างและการลงทุนอย่างต่อเนื่อง

2. เตรียมความพร้อมสำหรับสังคมสูงวัย การพัฒนาและออกแบบโครงการ TISAs ถือเป็นเรื่องสำคัญภายใต้สถานการณ์การเปลี่ยนแปลงโครงสร้างประชากรที่ประเทศไทยกำลังเข้าสู่สังคมสูงวัยขั้นสุดยอด (Super-aged Society) โดยมุ่งสร้างความมั่นคงทางการเงินให้ประชาชนในวัยเกษียณ ลดภาระค่าใช้จ่ายของรัฐบาลในด้านสวัสดิการและการดูแลสุขภาพ ด้วยการกระตุ้นให้ประชาชนวางแผนการเงินอย่างมีวินัย

3. ลดความเหลื่อมล้ำทางเศรษฐกิจและส่งเสริมการเข้าถึงผลิตภัณฑ์ทางการเงิน โครงการ TISAs ออกแบบมาเพื่อช่วยขยายโอกาสให้กลุ่มผู้มีรายได้น้อย ผู้มีรายได้ปานกลาง ที่ประกอบอาชีพอิสระหรือเป็นแรงงานนอกระบบ ได้มีโอกาสเข้าถึงผลิตภัณฑ์ทางการเงินที่หลากหลาย ภายใต้หลักการ Financial Inclusion โดยใช้มาตรการจูงใจผ่านสิทธิประโยชน์ทางภาษี เพื่อให้ประชาชนที่อยู่นอกสิทธิสวัสดิการในฐานะพนักงานประจำได้รับความเท่าเทียมในระบบการเงินและลดความเหลื่อมล้ำทางเศรษฐกิจของประชาชน

4. สนับสนุนการพัฒนาตลาดทุนและเศรษฐกิจที่ยั่งยืน โครงการนี้จะช่วยส่งเสริมการลงทุนในตลาดทุนและตลาดเงินผ่านบัญชี TISAs ช่วยเพิ่มทางเลือกให้ประชาชนลงทุนในสินทรัพย์ที่มีความหลากหลาย เช่น กองทุนรวม พันธบัตร และหุ้น พร้อมสนับสนุนการลงทุนที่ยั่งยืนเพื่อสร้างเสถียรภาพในตลาดการเงินและเสริมสร้างการพัฒนาเศรษฐกิจของประเทศ

5. ยกระดับความรู ้และวัฒนธรรมทางการเงิน พัฒนาองค์ความรู ้และพฤติกรรมทางการเงินของประชาชน ด้วยการให้ข้อมูล ความรู้ และคำแนะนำในการบริหารเงินออมและการลงทุน เพื่อสร้างรากฐานที่มั่นคงทางการเงินของครัวเรือนไทย และสนับสนุนเป้าหมายทางการเงินในระยะยาว

บัญชี 4 ประเภท “ออม-ลงทุน-เกษียณ”

การออกแบบโครงการ TISAs สำหรับประเทศไทย เป็นการออกแบบบัญชีให้มีความหลากหลาย สอดคล้องกับวัตถุประสงค์ของโครงการเพื่อตอบสนองต่อเป้าหมายทางการเงินของประชาชนที่มีความแตกต่างหลากหลาย โดยแต่ละบัญชีมีบทบาทและเป้าหมายเฉพาะด้าน แบ่งออกเป็น 4 ประเภท ดังนี้

1. TISAs-Saving [บัญชีการออมปลอดภาษี] เป็นบัญชีการออมเพื่อเป้าหมายการออมระยะปานกลาง และระยะยาว เน้นความปลอดภัยของเงินต้น ใช้งานง่ายและมีความยืดหยุ่น เช่น การเตรียมเงินสำรองสำหรับค่าใช้จ่ายฉุกเฉิน หรือการใช้จ่ายยามจำเป็นทั่วไป โดยบัญชีนี้มีความสำคัญในการช่วยประชาชนให้มีแหล่งเงินออมที่พร้อมใช้งานในยามเกษียณ หรือใช้จ่ายสำหรับเป้าหมายสำคัญในชีวิต โดยผู้ถือบัญชี TISAs-Saving จะได้รับสิทธิประโยชน์ทางภาษีตามเงื่อนไขที่กำหนด

โดยผลิตภัณฑ์ทางการเงินที่อยู่ในบัญชี TISAs-Saving คือบัญชีเงินฝากประจำ เน้นความปลอดภัยของเงินต้น เช่น บัญชีเงินฝากในธนาคารพาณิชย์ เงินฝากในสหกรณ์ออมทรัพย์ หรือสถาบันการเงินเฉพาะกิจ เป็นต้น เหมาะสำหรับผู้ที่ต้องการเตรียมเงินสำรองสำหรับค่าใช้จ่ายยามฉุกเฉิน เช่น ค่ารักษาพยาบาล การมีเป้าหมายที่สำคัญ เช่น การศึกษาต่อ การซื้อบ้าน เป็นต้น รวมถึงการออมเพื่อเป้าหมายทางการเงินทั่วไปที่ไม่ซับซ้อน

บัญชี TISAs-Saving

บัญชี TISAs-Saving มุ่งหวังส่งเสริมและปลูกฝังวินัยในการออมแก่ประชาชน ผ่านแรงจูงใจด้วยสิทธิประโยชน์ทางภาษีทั้งในรูปแบบของการลดหย่อนและปลอดภาษีจากดอกผลที่เกิดจากการออม โดยบัญชี TISAs-Saving มีวงเงินลดหย่อนภาษีสูงสุด 100,000 บาทต่อปี (เท่ากับวงเงินสูงสุดที่ได้รับลดหย่อนจากการทำประกันชีวิต) ซึ่งช่วยจูงใจให้ประชาชนเริ่มต้นออมเงินอย่างสม่ำเสมอ โดยเงินฝากในบัญชีจะสามารถนำมาลดหย่อนภาษีในปีแรกที่เปิดบัญชี TISAs-Saving และมีเงินฝากในบัญชี

ในส่วนของดอกผลจากการออม ปกติดอกเบี้ยเงินฝากประจำ จะถูกหักภาษี ณ ที่จ่าย ในอัตรา 15% ของดอกเบี้ยที่ได้รับ สมมุติว่าฝากเงิน 100,000 บาท ไว้ในบัญชีเงินฝากประจำ 24 เดือน ที่อัตราดอกเบี้ย 2% ต่อปี ดอกเบี้ยที่ได้รับจริงหลังหักภาษีจะเท่ากับ 2% × (1-0.15) = 1.7% ต่อปี หรือคิดเป็นจำนวนเงินที่ถูกหักภาษีประมาณ 300 บาทต่อปี แต่หากเป็นการเปิดบัญชี TISAs-Saving จะได้รับยกเว้นภาษีและไม่ถูกหักภาษี ณ ที่จ่าย อย่างไรก็ดี ผู้เปิดบัญชี TISAs-Saving อาจออมเงินเกินกว่า 100,000 บาทต่อปีก็ได้ แต่จะได้รับสิทธิประโยชน์ทางภาษีภายในวงเงิน 100,000 บาทต่อปีเท่านั้น

โดยผู้ฝากต้องถือเงินในบัญชี TISAs-Saving ไม่น้อยกว่า 3 ปี (หรือ 36 เดือน) เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีจากการลดหย่อน ในกรณียังคงถือเงินในบัญชี TISAs-Saving อย่างต่อเนื่อง จะได้รับสิทธิลดหย่อนภาษีทุก ๆ 3 ปี ยกตัวอย่าง เริ่มออมในบัญชี TISAs-Saving ปีที่ 1 (ได้รับสิทธิลดหย่อนทันที) ต่อมาวางแผนถือต่อเนื่องเป็นปีที่ 4-6 จะได้รับสิทธิลดหย่อนทันทีในปีที่ 4, ปีที่ 5 และปีที่ 6 ตามลำดับ

ในกรณีที่มีการไถ่ถอนเงินก่อนกำหนดระยะเวลา 3 ปี ต้องคืนสิทธิการลดหย่อนที่เคยใช้ไปก่อนหน้า แต่ไม่มีบทลงโทษเพิ่มเติม ในขณะที่เงื่อนไขการยกเว้นภาษีจากดอกผลในบัญชี TISAs-Saving จะไม่ได้รับผลกระทบแต่อย่างใด อย่างไรก็ตาม หากผู้ออมต้องการโอนย้ายบัญชี TISAs อื่น เช่น TISAs-Investment หรือ TISAs-Retirement หรือ TISA-Junior สามารถดำเนินการได้โดยไม่เสียสิทธิประโยชน์ทางภาษี สำหรับการออมในบัญชี TISAs-Saving ยังมีความยืดหยุ่นในการถอนก่อนกำหนดในกรณีฉุกเฉิน โดยไม่ต้องคืนสิทธิประโยชน์ทางภาษี ได้แก่ การเจ็บป่วยร้ายแรงฉุกเฉิน หรือกรณีเสียชีวิต

ในระยะเริ่มต้นของการดำเนินโครงการ “บัญชี TISAs-Saving” มีอายุโครงการ 10 ปี โดยภาครัฐหรือผู้กำหนดนโยบายอาจพิจารณาดำเนินโครงการต่อเนื่องภายหลังสิ้นสุดโครงการตามเกณฑ์การประเมินผลสัมฤทธิ์ของโครงการ และการตอบรับจากประชาชน ทั้งนี้การกำหนดอายุของโครงการ เป็นการดำเนินการตามแนวทางปฏิบัติในต่างประเทศ กล่าวคือ จำเป็นต้องมีการปรับปรุงโครงการเมื่อมีการดำเนินโครงการผ่านไประยะหนึ่ง เพื่อให้โครงการมีความเหมาะสมสอดคล้องกับบริบทของสถานการณ์ทางเศรษฐกิจและสังคมที่อาจมีการเปลี่ยนแปลงในอนาคต

ทั้งนี้บัญชี TISAs-Saving จะได้รับการดูแลและจัดการโดยธนาคารพาณิชย์ สหกรณ์ออมทรัพย์ และสถาบันการเงินที่ได้รับอนุมัติจากกระทรวงการคลัง เพื่อให้มั่นใจว่าการดำเนินงานเป็นไปตามมาตรฐานและความโปร่งใส นอกจากนี้ธนาคารแห่งประเทศไทย กรมตรวจบัญชีสหกรณ์ ทำหน้าที่กำกับดูแล ขณะที่กรมสรรพากร ทำหน้าที่พิจารณาสิทธิประโยชน์ทางภาษี

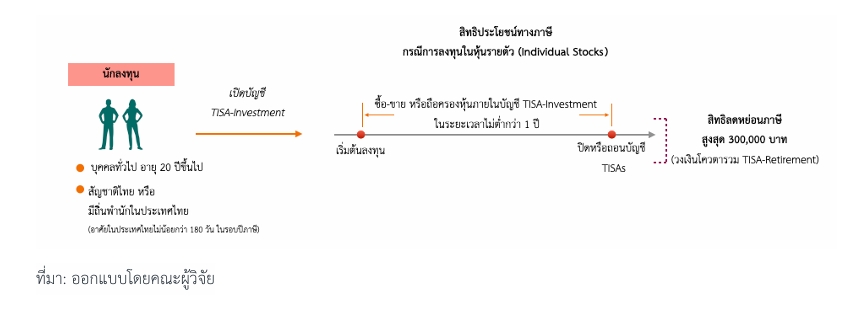

บัญชี TISAs-Investment

2. TISAs-Investment [บัญชีการออมเพื่อการลงทุน] เป็นบัญชีที่ออกแบบมาเพื่อส่งเสริมการลงทุนในสินทรัพย์หลากหลายประเภท เช่น ตราสารหนี้ภาคเอกชนและรัฐบาล (Corporate and Government Bonds) หุ้นรายตัว (Individual Stocks) และกองทุน ETF (Exchange-Traded Funds) บัญชีนี้มุ่งเน้นส่งเสริมการลงทุนในตลาดทุนและสนับสนุนความมั่นคงทางการเงินในระยะยาว

สำหรับประโยชน์ของการเปิดบัญชี TISAs-Investment ผู้ลงทุนจะได้รับสิทธิประโยชน์ทางภาษีทั้งการปลอดภาษีจากการลงทุนและการลดหย่อนภาษี เพื่อกระตุ้นให้ประชาชนเริ่มต้นวางแผนการลงทุนอย่างมีระบบและต่อเนื่อง ซึ่งเป็นการสนับสนุนการเติบโตของตลาดทุนไทยในระยะยาว ทั้งนี้ในอนาคตอาจจะพิจารณาสินทรัพย์ที่เป็นนวัตกรรมทางเงินรูปแบบใหม่ ๆ ในกลุ่ม Digital Assets เข้ามาผนวกในบัญชี TISAs-Investment เพิ่มเติม

บัญชี TISAs-Investment รองรับสินทรัพย์ทางการเงินที่หลากหลาย เพื่อให้ผู้ลงทุนสามารถกระจายความเสี่ยง และเพิ่มโอกาสในการสร้างผลตอบแทน ดังนี้

1. หุ้นรายตัว (Individual Stocks) : ครอบคลุมถึงหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET และ mai) และหลักทรัพย์ในตลาดรองที่ได้รับการรับรอง รวมถึงตราสารแสดงสิทธิในหลักทรัพย์ต่างประเทศ (Depositary Receipts : DR) ที่มีแหล่งอ้างอิงมาจากหลักทรัพย์ในตลาดพัฒนาแล้ว (Developed Markets) หรือตลาดที่มีธรรมาภิบาลและความโปร่งใสในการกำกับดูแลที่เป็นที่ยอมรับในระดับสากล

2. ตราสารหนี้ภาคเอกชนและรัฐบาล (Corporate and Government Bonds) เป็นสินทรัพย์ที่มีความเสี่ยงต่ำกว่า และเหมาะสำหรับนักลงทุนที่ต้องการความมั่นคงของเงินลงทุน

3. กองทุนรวม (Mutual Funds) เป็นกองทุนรวมทุกประเภทที่ได้รับอนุมัติจากสำนักงาน ก.ล.ต. เช่น กองทุนรวมตราสารทุน (Equity Funds), กองทุนรวมตราสารหนี้ (Fixed Income Funds) หรือกองทุนรวมผสม (Balanced Funds) เป็นต้น

4. กองทุน ETF (Exchange-Traded Funds) ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) เป็นสินทรัพย์ที่ช่วยกระจายความเสี่ยง โดยนักลงทุนสามารถลงทุนในกลุ่มสินทรัพย์หลากหลายผ่านกองทุนเดียว เช่น ดัชนีหุ้นหรือดัชนีตราสารหนี้

5. กองทุนรวมต่างประเทศ (Foreign Investment Funds) สามารถลงทุนได้เฉพาะกองทุน รวมไทยที่ไปลงทุนในสินทรัพย์ต่างประเทศ (Feeder Fund หรือ Fund of Funds) ซึ่งต้องได้รับอนุมัติจากสำนักงาน ก.ล.ต. แล้วเท่านั้น ไม่สามารถลงทุนในหุ้นต่างประเทศโดยตรงได้ เพื่อลดความเสี่ยงของการลงทุนต่างประเทศ และสามารถควบคุมดูแลได้สะดวกในเชิงนโยบาย ทั้งนี้การกำหนดเงื่อนไขการลงทุนในกองทุนรวมต่างประเทศ เทียบเคียงได้กับกรณีของ NISA ประเทศญี่ปุ่น

ทั้งนี้ในการกำหนดรายชื่อหลักทรัพย์ที่เข้าเกณฑ์ (Eligible Universe) จำเป็นต้องพิจารณาเพิ่มเติม 4 ประเด็น ดังนี้

ประเด็นที่ 1 ความสอดคล้องกับวัตถุประสงค์การถือครองภายในบัญชี TISAs-Investment ในการกำหนดรายการสินทรัพย์ที่สามารถลงทุนได้ในบัญชี TISAs จำเป็นต้องพิจารณาอย่างรอบคอบถึงลักษณะเฉพาะของตราสารแต่ละประเภท โดยเฉพาะในด้านอายุของตราสาร (Maturity) และความเหมาะสมกับเงื่อนไขการถือครองขั้นต่ำที่โครงการกำหนด เช่น ตราสารอนุพันธ์หรือ Derivative Warrant (DW) ซึ่งมีอายุสั้นและความผันผวนสูง อาจไม่สอดคล้องกับเจตนารมณ์ของบัญชี TISAs ที่มุ่งส่งเสริมการลงทุนระยะยาว

ในขณะที่ตราสารประเภท Depositary Receipt (DR) ต้องพิจารณาเฉพาะรายการที่อ้างอิงกับหลักทรัพย์ที่มีคุณภาพพื้นฐานดี มีสภาพคล่องสูง และเหมาะสมกับการถือครองในระยะยาว โดยให้อำนาจหน่วยงานกำกับ เช่น สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ฯ เป็นผู้พิจารณาจัดทำรายชื่อหลักทรัพย์ที่เข้าเกณฑ์ (Eligible Universe) อย่างรอบด้านและสอดคล้องกับวัตถุประสงค์เชิงนโยบาย

ประเด็นที่ 2 เงื่อนไขการลงทุนในตราสารทางการเงินต่างประเทศ สำหรับประเด็นพิจารณาเพิ่มเติมในแง่ของเงื่อนไขการลงทุนในตราสารทางการเงินต่างประเทศ ในที่ประชุมเชิงปฏิบัติการ (Validity workshop) มีการหยิบยกประเด็นกรณีเทียบเคียงโครงการ NISA ของญี่ปุ่นที่ไม่สามารถลงทุนในกองทุนต่างประเทศได้โดยตรง จะต้องดำเนินการผ่านกองทุนต่างประเทศในญี่ปุ่น

อย่างไรก็ตาม ในส่วนของมุมมองเชิงนโยบายของไทย ในการจัดทำเสนอในระยะแรก (เฟส 1) ยังไม่มีการพิจารณานำการลงทุนหุ้นโดยตรงในต่างประเทศเข้าร่วมในบัญชี TISAs เนื่องจากมีความกังวลเรื่องการกำกับดูแล การชำระบัญชี และการจัดการเรื่องสิทธิประโยชน์ทางภาษี อย่างไรก็ตามในกรณีที่มีการดำเนินการในระยะถัดไป (เฟส 2) ควรจะต้องมีการหารือกันระหว่างหน่วยงานที่เกี่ยวข้องเพื่อพิจารณาปรับเพิ่มการลงทุนหุ้นต่างประเทศโดยตรงในอนาคต รวมถึงกำหนดเงื่อนไขการลงทุนให้ชัดเจนต่อไป

ประเด็นที่ 3 การกำหนดคุณสมบัติของตราสารหนี้ที่สามารถลงทุนได้ คุณสมบัติขั้นต่ำที่ชัดเจนของตราสารหนี้ (Bonds) ที่สามารถเข้าร่วมเป็นผลิตภัณฑ์ทางการเงินภายใต้โครงการ โดยเฉพาะในกรณีของหุ้นกู้ภาคเอกชน (Corporate Bonds) ควรกำหนดให้เป็นตราสารที่ได้รับการจัดอันดับความน่าเชื่อถือ (Credit Rating) ไม่น้อยกว่าระดับ Investment Grade โดยทั่วไป กล่าวคือ ไม่ต่ำกว่า BBB+ ตามมาตรฐานของบริษัทจัดอันดับเครดิตในประเทศ เช่น TRIS Rating หรือสากล เช่น Fitch หรือ Moody’s

ทั้งนี้เพื่อเป็นกลไกคัดกรองสินทรัพย์ที่มีคุณภาพพื้นฐานเพียงพอ และลดความเสี่ยงจากการผิดนัดชำระหนี้ หรือความผันผวนที่อาจเกินความสามารถในการรับความเสี่ยงของผู้ลงทุนรายย่อย สำหรับพันธบัตรรัฐบาล (Government Bonds) และตราสารหนี้ภาครัฐอื่น ๆ เช่น พันธบัตรธนาคารแห่งประเทศไทย หรือพันธบัตรออมทรัพย์ที่ออกโดยกระทรวงการคลัง สามารถกำหนดให้เข้าร่วมได้โดยอัตโนมัติ เนื่องจากมีระดับความเสี่ยงต่ำ และเป็นเครื่องมือการออมที่เหมาะสมกับการถือครองระยะยาว

ประเด็นที่ 4 การกำหนดกลุ่มหลักทรัพย์ที่เข้าเกณฑ์ (Eligible Universe) ในการออกแบบโครงการ TISAs ทีมวิจัยเห็นว่าการกำหนด ขอบเขตการลงทุนที่ชัดเจนโดยเฉพาะในกลุ่ม “หุ้นรายตัว” เป็นสิ่งจำเป็นอย่างยิ่งเพื่อให้สอดคล้องกับเป้าหมายของโครงการที่มุ่งเน้นการออมและการลงทุนระยะยาว โดยเฉพาะในกลุ่มประชาชนทั่วไปที่อาจไม่มีความเชี่ยวชาญด้านการเลือกหุ้น การกำหนด “กลุ่มหุ้นที่มีคุณภาพพื้นฐานแข็งแกร่ง” เช่น หุ้นในกลุ่ม Blue-chip (ขนาดใหญ่และมีเสถียรภาพ), หุ้นเติบโต (Growth Stocks) หรือหุ้นที่มีการจ่ายเงินปันผลสม่ำเสมอ (Dividend Stocks) จึงเป็นแนวทางที่เหมาะสมและควรนำมาใช้ในระบบบัญชี TISAs-Investment และ TISAs-Retirement

แนวทางนี้สอดคล้องกับกรณีของ Tsumitate NISA ของญี่ปุ่น ซึ่งอนุญาตให้ลงทุนเฉพาะในกองทุนรวมที่ผ่านเกณฑ์คัดกรองคุณภาพโดยหน่วยงานกำกับ เช่น ต้องเป็นกองทุนที่มีค่าธรรมเนียมต่ำ เน้นการลงทุนระยะยาว และไม่เน้นการเก็งกำไร ขณะที่ ISAs ของสหราชอาณาจักร แม้จะเปิดเสรีการลงทุนในหุ้นรายตัว แต่ในเชิงปฏิบัติ บริษัทให้บริการมักจัดพอร์ตแนะนำที่ประกอบด้วยหุ้นคุณภาพดี เพื่อป้องกันความเสี่ยงที่ไม่จำเป็น

ดังนั้นทีมวิจัยเห็นด้วยว่า ควรมีการกำหนดหลักเกณฑ์ของ “หุ้นที่เข้าเกณฑ์ลงทุนได้” (Eligible Stocks) อย่างชัดเจน เช่น อาจอิงจากหุ้นที่อยู่ในดัชนี SET50, SET100 หรือหุ้นที่ได้รับการจัดอันดับโดยตลาดหลักทรัพย์ฯ ว่า อยู่ในหมวด ESG, หุ้นปันผล หรือหุ้นเติบโตในภาคธุรกิจที่มีเสถียรภาพ ทั้งนี้รายชื่อหุ้นสามารถปรับปรุงเป็นระยะโดยความร่วมมือของสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ฯ เพื่อให้ทันต่อสภาพเศรษฐกิจและตลาดทุนที่เปลี่ยนแปลง

แนวทางนี้จะช่วยให้โครงการ TISAs มีความน่าเชื่อถือ ปลอดภัย และสามารถสร้างผลลัพธ์เชิงนโยบายด้านการออมระยะยาวได้อย่างแท้จริง

เงินลงทุนในบัญชี TISAs-Investment สามารถนำไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ภายในวงเงินไม่เกิน 300,000 บาทต่อปี โดยวงเงินนี้ใช้ร่วมกับบัญชี TISAs-Retirement เพื่อจูงใจให้ประชาชนกระจายการลงทุนในสินทรัพย์ที่หลากหลาย และสนับสนุนเป้าหมายของการออมและการลงทุนระยะยาวอย่างยั่งยืน

นอกจากนี้ผู้ลงทุนในบัญชี TISAs-Investment ยังได้รับสิทธิประโยชน์ทางภาษีเพิ่มเติม ได้แก่ การยกเว้นภาษีหัก ณ ที่จ่าย (Withholding Tax) จากรายได้ในรูปแบบดอกเบี้ยและเงินปันผล ซึ่งโดยทั่วไปในระบบภาษีปัจจุบัน ดอกเบี้ยจากตราสารหนี้เอกชนและพันธบัตรรัฐบาลจะถูกหักภาษี ณ ที่จ่าย 15% ขณะที่เงินปันผลจากหุ้นและ ETF มักถูกหักในอัตรา 10-15% จึงควรกำหนดให้รายได้เหล่านี้ได้รับการยกเว้นภาษีอย่างชัดเจนเมื่อลงทุนผ่านบัญชี TISAs

สำหรับภาษีจากกำไรในการขายหลักทรัพย์ (Capital Gain Tax) แม้จะยังไม่มีการเรียกเก็บในตลาดทุนไทยในปัจจุบัน แต่หากมีการนำมาใช้ในอนาคต บัญชี TISAs ควรได้รับการยกเว้นโดยอัตโนมัติ เพื่อไม่ให้กระทบต่อแรงจูงใจในการลงทุน ทั้งนี้การให้สิทธิยกเว้นภาษีแบบครอบคลุมจำเป็นต้องอาศัยกลไกทางกฎหมาย โดยเฉพาะการออกประกาศกระทรวงการคลังตามมาตรา 5 แห่งประมวลรัษฎากร เพื่อกำหนดให้รายได้จากการลงทุนในบัญชี TISAs ได้รับการยกเว้นภาษีโดยเฉพาะเจาะจงอย่างถูกต้องตามกฎหมาย

ทั้งนี้เนื่องจาก TISAs-Investment ใช้โมเดลการลดหย่อน หรือ Tax Deductible จึงจำเป็นต้องมีการกำหนดระยะเวลาการถือครอง เพื่อให้ได้รับสิทธิประโยชน์ทางภาษี เป็นการเพิ่มแรงจูงใจสำหรับการถือครองที่นานขึ้น ขณะเดียวกันต้องคำนึงถึงความยืดหยุ่นในการลงทุนด้วย ดังนั้นผู้ลงทุนจะได้รับสิทธิประโยชน์ทางภาษี จะต้องถือครองสินทรัพย์ในบัญชี TISAs-Investment อย่างน้อย 1 ปีปฏิทิน การถอนหรือขายสินทรัพย์ก่อนครบกำหนดจะทำให้สูญเสียสิทธิประโยชน์ทางภาษีในปีนั้น

ยกตัวอย่างกรณี การลงทุนในหุ้นรายตัว ผู้ลงทุนสามารถซื้อขายได้ตลอดปี โดยแต่จำเป็นต้องพิจารณาจำกัดจำนวนครั้งเพื่อส่งเสริมให้เกิดการออมและการลงทุนในระยะยาว ลดปัญหาการเก็งกำไรระยะสั้น ซึ่งสามารถพิจารณาตัวอย่างเพิ่มเติม ดังนี้

“นาย ก. ลงทุนในบัญชี TISAs-Investment จำนวน 300,000 บาทในปีภาษีที่ 1 นาย ก. ซื้อขายหุ้นตามจำนวนรอบที่หนดในปีนั้น แต่ยอดเงินต้น 300,000 บาท ต้องคงอยู่ในบัญชีต่อเนื่องอย่างน้อย 1 ปี ถึงจะได้รับสิทธิลดหย่อนภาษี หากมีการถอนเงินต้นออกจากบัญชี จะต้องคืนสิทธิประโยชน์ทางภาษีที่ได้รับไปแล้ว”

นอกจากนี้ผู้กำหนดนโยบายอาจพิจารณาเพิ่มสิทธิประโยชน์ทางภาษีในวงเงินที่เพิ่มขึ้น หรือโบนัสลดหย่อนภาษีในปีถัดไป เพื่อกระตุ้นการลงทุนระยะยาวและเสริมสร้างวัฒนธรรมการลงทุนในตลาดทุนไทย โดยอาจจะกำหนดการถือครองเป็นแบบขั้นบันได 1 ปี, 2 ปี หรือ 3 ปี ตามลำดับ เพื่อให้ได้รับสิทธิในการลดหย่อนที่เพิ่มสูงขึ้น สำหรับการถือครองในเดือนใดก็ได้ในปีภาษีนั้น ให้ได้รับสิทธิประโยชน์ทางภาษีในปีที่ถือครอง แต่มีเงื่อนไขให้ถือครองหรือซื้อขายในบัญชี TISAs ครบตามระยะเวลาที่กำหนด

สำหรับสิทธิการถอน ผู้ลงทุนสามารถซื้อขายสินทรัพย์ในบัญชีได้ตลอดเวลาภายใต้โควตาความถี่ของการซื้อขาย (Trading Frequency Limit) ที่จำเป็นต้องออกแบบให้เหมาะสมในอนาคต ในกรณีที่มีการถอนเงินต้นก่อนครบ 1 ปี จะต้องคืนสิทธิประโยชน์ทางภาษีที่ได้รับไปแล้ว แต่ไม่มีค่าปรับเพิ่มเติม

ส่วนการโอนย้าย อนุญาตให้โอนย้ายเงินหรือสินทรัพย์ระหว่างบัญชีในประเภท TISAs ได้ เช่น

จาก TISAs-Investment ไปยัง TISAs-Saving หากมีความจำเป็น แต่จะต้องเป็นไปตามเงื่อนไขของหน่วยงานที่กำกับดูแล

ทั้งนี้การดำเนินงานของบัญชี TISAs จำเป็นต้องมีการกำหนดบทบาทหน้าที่ของหน่วยงานที่เกี่ยวข้องอย่างชัดเจน เพื่อให้ระบบมีความโปร่งใส ตรวจสอบได้ และสามารถคุ้มครองผลประโยชน์ของผู้ลงทุนได้อย่างมีประสิทธิภาพ โดยบริษัทหลักทรัพย์ (โบรกเกอร์) และบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) จะเป็นผู้ให้บริการหลักในการเปิดบัญชีและดูแลการซื้อขายหลักทรัพย์ภายใต้บัญชี TISAs โดยต้องเป็นบริษัทที่ได้รับอนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ให้เป็นผู้ให้บริการที่ได้รับการรับรอง (Approved TISA Provider)

ตลาดหลักทรัพย์แห่งประเทศไทย จะมีบทบาทในการดูแลให้การดำเนินงานของระบบบัญชี TISAs

เป็นไปตามข้อกำหนดของกฎหมายและเป็นไปอย่างมีประสิทธิภาพ ขณะที่สำนักงาน ก.ล.ต. ทำหน้าที่เป็นหน่วยงานกำกับดูแลหลัก เพื่อให้แน่ใจว่าผู้ให้บริการปฏิบัติตามกฎเกณฑ์ และผู้ลงทุนได้รับความคุ้มครองอย่างเหมาะสม ในด้านการจัดการสิทธิประโยชน์ทางภาษี กรมสรรพากรจะเป็นหน่วยงานหลักที่ตรวจสอบข้อมูลการลงทุนและการใช้สิทธิลดหย่อนภาษี โดยอาศัยข้อมูลจากรายงานประจำปีที่จัดส่งโดยบริษัทหลักทรัพย์ และผู้ให้บริการบัญชี เพื่อให้การใช้สิทธิประโยชน์อยู่ภายใต้กรอบกฎหมายภาษีอย่างถูกต้องและมีประสิทธิภาพ

บัญชี TISAs-Retirement

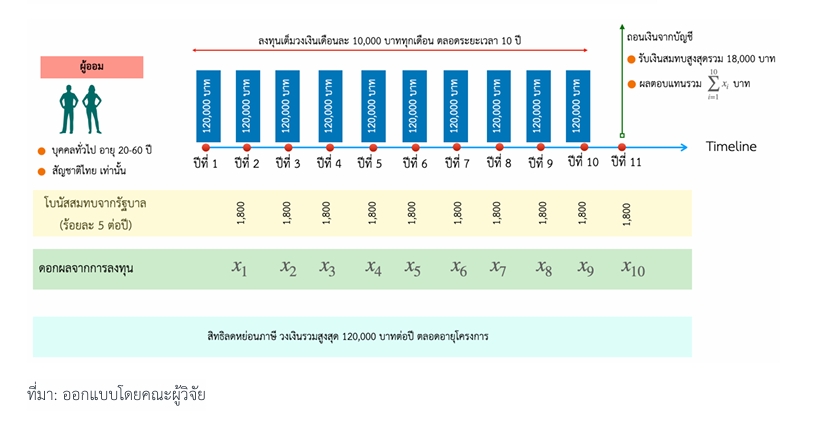

3. TISAs-Retirement [บัญชีการออมเพื่อการเกษียณ] เป็นบัญชีออมระยะยาวที่เน้นตอบสนองต่อเป้าหมายการใช้ชีวิตช่วงเกษียณ โดยบัญชีนี้มีวัตถุประสงค์เพื่อช่วยประชาชนวางแผนทางการเงินในระยะยาว เพื่อความมั่นคงในชีวิต และลดความเสี่ยงจากปัญหาการเงินในยามเกษียณ

ดังนั้นจะเน้นสนับสนุนเป้าหมายการออมเพื่อการเกษียณอายุ (Long-Term Savings for Retirement) บัญชีนี้มาพร้อมสิทธิประโยชน์ทางภาษีและโบนัสสมทบจากรัฐบาล เพื่อช่วยสร้างวินัยการออมในระยะยาว ดังนั้น TISAs-Retirement จึงเป็นบัญชีที่เหมาะสำหรับประชาชนที่ต้องการวางแผนการเงิน เพื่อเป้าหมายสำคัญในอนาคต โดยใช้กลไกการลงทุนแบบรายงวด (Dollar-Cost Averaging : DCA)

พร้อมทั้งสนับสนุนการลงทุนที่มั่นคงและปลอดภัยในสินทรัพย์ระยะยาว เช่น กองทุนรวมเพื่อการเกษียณอายุ หรือพันธบัตรรัฐบาล ทั้งนี้เงินออมและเงินลงทุนในบัญชีนี้อยู่ภายใต้วงเงินรวม 300,000 บาทต่อปี ซึ่งใช้ร่วมกับ TISAs-Investment

บัญชี TISAs-Retirement ถูกออกแบบมาเพื่อให้ผู้ลงทุนสามารถออมและลงทุนอย่างเป็นระบบผ่านกลยุทธ์ Dollar-Cost Averaging (DCA) เพื่อช่วยลดผลกระทบจากความผันผวนของตลาด และเพิ่มโอกาสในการสร้างผลตอบแทนระยะยาวอย่างมีเสถียรภาพ โดยกำหนดให้มีการลงทุนแบบรายงวดสม่ำเสมอ (รายเดือนหรือรายไตรมาส) ภายในวงเงินที่กำหนดสูงสุด 10,000 บาทต่อเดือน หรือสูงสุด 120,000 บาทต่อปี และสามารถปรับเปลี่ยนวงเงินได้ตามเงื่อนไขที่กำหนด

โดยผลิตภัณฑ์ที่มีความหลากหลาย เหมาะสมกับการลงทุนระยะยาว เช่น หุ้นรายตัว (Individual Stocks) ภายใต้โครงการออมหุ้นแบบ DCA กองทุนรวมเพื่อการเกษียณ (Retirement Mutual Funds : RMF), พันธบัตรรัฐบาลระยะยาว, หรือกองทุน ETF ที่มุ่งเน้นการเติบโตระยะยาว ดังนี้

1. หุ้นรายตัว (Individual Stocks) ภายใต้โครงการออมหุ้นแบบ DCA ได้แก่ การลงทุนอย่างมีวินัย

และสม่ำเสมอในหุ้นพื้นฐานดี ผ่านระบบตัดเงินอัตโนมัติรายเดือนที่จัดโดยบริษัทหลักทรัพย์หรือนายหน้าที่ได้รับใบอนุญาต

ตัวอย่างโครงการที่มีลักษณะสอดคล้อง ได้แก่ Phillip Smart Bonus Plan (SBP), Easy Wealth Builder ของ CGS International และโครงการร่วมลงทุนระหว่างนายจ้างและลูกจ้าง (EJIP) ของตลาดหลักทรัพย์ฯ

2. กองทุนรวมเพื่อการเกษียณ (Retirement Mutual Funds : RMF) ได้แก่ กองทุน RMF ประเภทตราสารทุน (Equity RMF) กองทุน RMF ประเภทตราสารหนี้ (Fixed Income RMF) และกองทุน RMF แบบผสม (Balanced RMF)

3. กองทุนรวมดัชนีและ ETF (Index Mutual Funds & ETFs) ได้แก่ กองทุนรวมดัชนีหุ้นไทย เช่น SET50 Index Fund, SET100 Index Fund และกองทุน ETF ที่เน้นดัชนีหุ้นไทยหรือสินทรัพย์พื้นฐาน เช่น กองทุน ETF ที่ลงทุนใน SET50, SET100 หรือ Bond ETFs

4. กองทุนรวมตราสารหนี้ (Fixed Income Mutual Funds) ได้แก่ กองทุนตราสารหนี้รัฐบาลและหุ้นกู้เอกชนที่มีอันดับเครดิตสูง (Investment Grade) โดยเน้นกองทุนตราสารหนี้ที่มีผลตอบแทนสม่ำเสมอ ความผันผวนต่ำ

5. พันธบัตรรัฐบาลเพื่อการเกษียณ (Government Retirement Bonds) เปิดให้มีการซื้อพันธบัตรรัฐบาลแบบทยอยลงทุนทุกเดือน หรือทุกไตรมาส ผ่านระบบออนไลน์ของสถาบันการเงินที่เข้าร่วมโครงการ เพื่อช่วยให้เกิดการออมที่มีความปลอดภัยสูง ลดความเสี่ยงในการลงทุน

6. ผลิตภัณฑ์การลงทุนทางเลือกที่มีความเสี่ยงต่ำถึงปานกลาง (Alternative Investment Products) ได้แก่ กองทุนอสังหาริมทรัพย์ (REITs) หรือกองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Funds)

สินทรัพย์ที่ลงทุนในบัญชี TISAs-Retirement สามารถนำไปลดหย่อนภาษีได้ในวงเงินรวมสูงสุด

120,000 บาทต่อปี (วงเงินลดหย่อนโควตาเดียวกันกับ TISAs-Investment) และมีโบนัสสมทบอีกร้อยละ 1.5 ต่อปี เท่ากับว่าหากลงทุนเต็มวงเงิน 120,000 บาทต่อปี จะได้รับโบนัสสมทบปีละ 1,800 บาท ภายใต้เงื่อนไขการถือครองสินทรัพย์ในบัญชีตามที่กำหนด โดยเงินสมทบจากรัฐบาลเทียบเท่ากับกรณีวงเงินที่รัฐบาลสมทบสูงสุดผ่านบัญชีการออมแห่งชาติ (กอช.)

ภายใต้บัญชี TISAs-Retirement นักลงทุนเป็นผู้กำหนดวงเงินลงทุนขั้นต่ำรายงวด โดยอาจลงทุนเกินกว่า 10,000 บาทต่อเดือนก็ได้ แต่จะได้รับสิทธิประโยชน์ทางภาษีและเงินสมทบจากรัฐบาลภายใต้วงเงิน 10,000 บาทต่อเดือนเท่านั้น โดยนักลงทุนต้องถือครองเงินในบัญชีอย่างน้อย 10 ปี หรือจนถึงอายุ 60 ปี เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีและเงินโบนัสสมทบจากรัฐบาลทั้งหมด

สำหรับการถอน สามารถถอนหรือปิดบัญชีได้เมื่อถือครบกำหนด 10 ปี โดยถอนในปีที่ 11 ของการออมหรือผู้เข้าร่วมโครงการมีอายุครบ 60 ปีบริบูรณ์ หรือ เสียชีวิตก่อนครบกำหนดถือครอง 10 ปี ในกรณีที่ไม่เป็นไปตามที่กำหนด จะไม่ได้รับสิทธิประโยชน์ตามเงื่อนไขที่กำหนด ส่วนการโอนย้าย อนุญาตให้โอนย้ายเงินระหว่างบัญชี TISAs-Retirement กับบัญชีอื่น เพื่อความยืดหยุ่นในการลงทุน เช่น TISAs-Investment ได้ แต่ต้องอยู่ภายใต้เงื่อนไขที่กำหนด

หลักปฏิบัติเพิ่มเติมในการจัดการบัญชี TISAs-Retirement คือ 1. จัดทำระบบตัดบัญชีอัตโนมัติ ส่งเสริมการลงทุนด้วยระบบตัดบัญชีธนาคารอัตโนมัติรายเดือนหรือรายไตรมาส ตามความประสงค์ของนักลงทุน โดยไม่มีค่าธรรมเนียม เพื่อช่วยรักษาวินัยในการออมและความต่อเนื่องของการลงทุน 2. พัฒนาระบบบริหารพอร์ตลงทุนแบบออนไลน์ พัฒนาแพลตฟอร์มแอปพลิเคชั่นมือถือ ที่ช่วยให้นักลงทุนสามารถตั้งค่าการลงทุนรายเดือนแบบอัตโนมัติ ตรวจสอบยอดเงินลงทุน ประเมินผลตอบแทนสะสม และปรับเปลี่ยนผลิตภัณฑ์หรือสัดส่วนลงทุนได้สะดวกและชัดเจน

3. สร้างความยืดหยุ่นในการเปลี่ยนแปลงแผนลงทุน นักลงทุนสามารถเปลี่ยนแปลงจำนวนเงินลงทุนรายเดือนได้ตลอดเวลา เพื่อรองรับสถานการณ์ทางการเงินที่อาจเปลี่ยนแปลง โดยไม่มีข้อจำกัดจำนวนครั้งในการเปลี่ยนแปลง แต่อาจมีเงื่อนไขให้แจ้งล่วงหน้าผ่านแพลตฟอร์มออนไลน์ก่อนดำเนินการอย่างน้อย 1 สัปดาห์ 4. การสลับกองทุน (Fund Switching) นักลงทุนสามารถสลับกองทุนหรือเปลี่ยนผลิตภัณฑ์ลงทุนภายในบัญชีได้อย่างเสรี โดยไม่มีค่าธรรมเนียมสลับกองทุน เพื่อช่วยให้พอร์ตลงทุนมีความยืดหยุ่นและเหมาะสมกับภาวะตลาดที่เปลี่ยนแปลง

ทั้งนี้หน่วยงานที่รับผิดชอบในการจัดการบัญชี TISAs-Retirement ควรประกอบด้วยหน่วยงานหลักในระบบการเงินไทยที่มีบทบาทเกี่ยวข้องกับการออมเพื่อการเกษียณอย่างรอบด้าน โดยบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) และบริษัทหลักทรัพย์ (โบรกเกอร์) ที่ได้รับอนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จะเป็นผู้ให้บริการหลักในการเปิดบัญชีและดำเนินการลงทุนในสินทรัพย์ที่ได้รับอนุมัติ เช่น กองทุน RMF, หุ้นรายตัวภายใต้ระบบ DCA และพันธบัตรรัฐบาล ขณะที่สำนักงาน ก.ล.ต. ทำหน้าที่กำกับดูแลเพื่อให้เกิดความมั่นใจในมาตรฐานและการคุ้มครองผู้ลงทุนในด้านสิทธิประโยชน์ทางภาษี และเงินสมทบจากภาครัฐ กรมสรรพากรและสำนักงานเศรษฐกิจการคลัง (สศค.) จะทำหน้าที่กำหนดเงื่อนไขและกลไกการบริหารเงินสนับสนุน

บัญชี TISAs-Junior

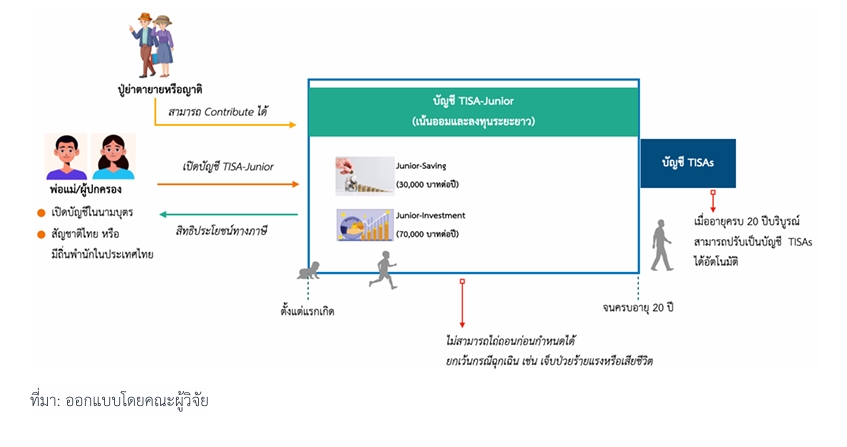

4. TISAs-Junior [บัญชีการออมเพื่ออนาคตบุตรหลาน] เป็นบัญชีที่ออกแบบสำหรับวางแผนการเงิน ให้แก่ บุตรหลาน แบ่งเป็น 2 ประเภทย่อย ได้แก่ Junior-Saving (มุ่งเน้นการออม) กับ Junior Investment (มุ่งเน้นการลงทุน) โดยสามารถออมและลงทุนได้ทั้ง 2 รูปแบบในคราวเดียวกัน บัญชีนี้จึงมีเป้าหมายหลักเพื่อเตรียมความพร้อมทางการเงินสำหรับอนาคตของบุตร เช่น เป้าหมายทางการศึกษาการพัฒนาทักษะ และเป้าหมายทางการเงินอื่น ๆ ที่จำเป็นสำหรับบุตรในอนาคต

บัญชี TISAs-Junior ถูกออกแบบภายใต้หลักการ “เพื่อผูเยาว์” บัญชีต้องเปิดในนามของบุตรหลานที่มีอายุตั้งแต่แรกเกิดจนถึงไม่เกิน 20 ปี โดยมีผู้ปกครองหรือผู้พิทักษ์ตามกฎหมายเป็นผู้ดูแลการดำเนินการและจัดการบัญชี สำหรับคุณสมบัติของผู้ปกครองหรือผู้พิทักษ์ตามกฎหมาย ต้องเป็นผู้มีสัญชาติไทยและมีสถานะเป็นผู้พำนักในประเทศไทย เปิดบัญชี TISAs-Junior เพื่อบุตรอายุต่ำกว่า 20 ปี

ลักษณะเด่นของบัญชีนี้คือ ผู้ปกครองหรือปู่ย่าตายาย สามารถช่วยวางแผนการออมและการลงทุนสำหรับบุตรในระยะยาว โดยเน้นการเตรียมความพร้อมทางการเงินสำหรับการพัฒนาทุนมนุษย์ (การศึกษาและฝึกอบรม) ค่าใช้จ่ายฉุกเฉิน หรือการเริ่มต้นชีวิตในอนาคต

นอกจากนี้ยังช่วยส่งเสริมวินัยทางการเงินและสร้างความเข้าใจเรื่องการออมและการลงทุนในกลุ่มเยาวชน โดยบัญชี TISAs-Junior มีบทบาทในการสร้างรากฐานทางการเงินที่มั่นคงให้กับเยาวชน โดยผู้ปกครองสามารถเลือกออมและลงทุนในรูปแบบที่ปลอดภัยและมีศักยภาพเติบโต เพื่อให้บุตรหลานได้รับประโยชน์สูงสุดในระยะยาว

บัญชี TISAs-Junior แบ่งออกเป็นสองประเภท ได้แก่ Junior-Saving สำหรับการออมในสินทรัพย์ที่มีความปลอดภัยสูง และ Junior-Investment สำหรับการลงทุนในสินทรัพย์ที่มีศักยภาพการเติบโตในระยะยาว

ทั้งนี้เมื่อเยาวชนมีอายุครบ 20 ปีบริบูรณ์ สิทธิ์ในบัญชี TISA-Junior จะเปลี่ยนสถานะเป็นของบุตรหลาน โดยเปลี่ยนเป็นบัญชี TISAs-Investment และ/หรือ TISAs-Saving โดยอัตโนมัติ เพื่อเปิดโอกาสให้เยาวชนบริหารจัดการเงินออมและการลงทุนด้วยตนเองต่อไปในอนาคต

บัญชี TISAs-Junior มุ่งเน้นผลิตภัณฑ์ทางการเงินที่สนับสนุนการออมและการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำหรือเน้นการสร้างผลตอบแทนในระยะยาว เพื่อความมั่นคงทางการเงินสำหรับบุตรหลาน ดังนี้

1. สำหรับ Junior-Saving เน้นการออมระยะปานกลางถึงระยะยาวในสินทรัพย์ที่ปลอดภัย เช่นเดียวกับ TISAs-Saving นั่นคือ เงินฝากประจำประเภทต่าง ๆ ในสถาบันการเงินที่ให้บริการเปิดบัญชี TISA-Junior

2 .สำหรับ Junior-Investment เน้นการลงทุนระยะยาวในสินทรัพย์ที่ปลอดภัยหรือมีความเสี่ยงต่ำ เช่น กองทุนรวมตราสารหนี้ (Bond Mutual Funds) โดยลงทุนในพันธบัตรรัฐบาลและตราสารหนี้ภาคเอกชนที่มีความมั่นคง หรือกองทุนรวมที่เน้นหุ้นปันผล (Dividend-Focused Equity Funds) ลงทุนในหุ้นที่มีความมั่นคงและมีการจ่ายเงินปันผลสม่ำเสมอ แต่ต้องอยู่ในระดับความเสี่ยงต่ำ

สำหรับสิทธิประโยชน์ทางภาษี มีวงเงินลดหย่อนรวม 100,000 บาทต่อปี แบ่งเป็น Junior-Saving ลดหย่อนภาษีได้สูงสุด 30,000 บาทต่อปี ส่วน Junior-Investment ลดหย่อนภาษีได้สูงสุด 70,000 บาทต่อปี โดยมีเงื่อนไขการยกเว้นภาษีเช่นเดียวกันกับ TISAs-Saving และ TISAs-Investment ตามลำดับ

ทั้งนี้กำหนดให้เงินในบัญชี TISAs-Junior-Saving และ TISAs-Junior-Investment ต้องถือครองจนกว่าเยาวชนจะมีอายุครบ 20 ปี เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีอย่างเต็มที่ โดยไม่สามารถถอนเงินก่อนกำหนด ยกเว้นในกรณีฉุกเฉินที่จำเป็น เช่น ค่ารักษาพยาบาล โดยต้องได้รับการอนุมัติจากหน่วยงานที่เกี่ยวข้อง หรือกรณีเสียชีวิต

ทั้งนี้เมื่อเยาวชนมีอายุครบ 20 ปี บัญชีจะเปลี่ยนสถานะเป็นบัญชี TISAs-Investment และ TISAs-Saving โดยอัตโนมัติ ซึ่งเยาวชนจะสามารถบริหารจัดการบัญชีและสินทรัพย์ที่เหลือในบัญชีได้ด้วยตนเอง สำหรับกรณีถอนก่อนครบกำหนดโดยไม่มีเหตุผลอันสมควร ผู้ปกครองที่ใช้สิทธิทางภาษีจะต้องคืนสิทธิประโยชน์ทางภาษีทั้งหมด

การดำเนินงานของบัญชี TISAs-Junior จำเป็นต้องอาศัยความร่วมมือจากหลายหน่วยงานเพื่อให้เกิดการบริหารจัดการที่มีประสิทธิภาพ โปร่งใส และสอดคล้องกับเจตนารมณ์ของการออมและลงทุนเพื่อเยาวชน โดยบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) และบริษัทหลักทรัพย์ (โบรกเกอร์) ที่ได้รับอนุมัติจากสำนักงาน ก.ล.ต. จะทำหน้าที่เป็นผู้ให้บริการบัญชีหลัก

รวมถึงดูแลการลงทุนในผลิตภัณฑ์ที่ได้รับอนุญาต เช่น กองทุนรวมตราสารหนี้ หรือหุ้นปันผลภายใต้บัญชี Junior-Investment ในขณะที่ธนาคารพาณิชย์ หรือสถาบันการเงินเฉพาะกิจ อาจเข้ามามีบทบาทในด้านบัญชีเงินฝากสำหรับบัญชี Junior-Saving นอกจากนี้ ก.ล.ต. จะเป็นผู้กำกับดูแลให้มั่นใจว่าการดำเนินงานของผู้ให้บริการเป็นไปตามมาตรฐานและคุ้มครองสิทธิของผู้เยาว์อย่างเหมาะสม โดยกรมสรรพากรมีหน้าที่ตรวจสอบสิทธิประโยชน์ทางภาษี และควบคุมการใช้สิทธิให้ถูกต้องตามกฎหมาย ทั้งนี้ เพื่อให้การดูแลบัญชีที่มีผู้เยาว์เป็นเจ้าของเป็นไปอย่างรัดกุมและรอบด้าน

กางโรดแมป 4 ระยะ

การพัฒนาโครงการ TISAs มีการวางแผนอย่างเป็นลำดับขั้นตอน เพื่อให้การดำเนินโครงการเป็นไปอย่างมีประสิทธิภาพและบรรลุเป้าหมายที่ตั้งไว้ ตั้งแต่การศึกษา การวางแผนและการออกแบบเบื้องต้น ไปจนถึงการดำเนินโครงการ โดยยึดแนวทางที่สามารถนำไปปฏิบัติได้จริง ทั้งนี้ยังคำนึงถึงบทเรียนจากโครงการที่ประสบความสำเร็จในต่างประเทศ เช่น ISAs (UK), NISA (Japan) และ TFSA (Canada) เพื่อปรับใช้ให้เหมาะสมกับบริบทของประเทศไทย Roadmap นี้จะเป็นแนวทางสำคัญในการผลักดันให้ TISAs กลายเป็นกลไกสนับสนุนเศรษฐกิจและสังคมของประเทศ แบ่ง

ระยะเวลาการดำเนินโครงการเป็น 4 ระยะที่สำคัญ ดังนี้

ระยะที่ 1 การศึกษา การวางแผน และการออกแบบโครงการ กรอบระยะเวลา 6-12 เดือน โดยระยะนี้ถือเป็นขั้นตอนสำคัญในการวางรากฐานสำหรับการพัฒนาโครงการ TISAs โดยมุ่งเน้นการศึกษาและวิเคราะห์ข้อมูลเชิงลึกเกี่ยวกับพฤติกรรมการออมและการลงทุนของประชาชน ตลอดจนการออกแบบโครงสร้างและระบบบัญชีที่สอดคล้องกับบริบทของประเทศไทย ระยะนี้ยังให้ความสำคัญกับการมีส่วนร่วมของผู ้มีส่วนได้ส่วนเสียทุกภาคส่วน เพื่อให้มั่นใจว่าโครงการที่พัฒนาจะสามารถตอบสนองความต้องการของประชาชนและส่งเสริมความมั่นคงทางเศรษฐกิจ

ระยะที่ 2

ระยะที่ 2 การพัฒนาและเตรียมความพร้อมสำหรับการดำเนินโครงการ กรอบระยะเวลา 12-18 เดือน ระยะนี้เป็นขั้นตอนสำคัญที่มุ่งเน้นการสร้างโครงสร้างพื้นฐานและระบบสนับสนุนที่จำเป็นสำหรับการดำเนินโครงการ TISAs ให้มีความพร้อมในทุกมิติ ทั้งในด้านกฎหมาย ระบบการจัดการ และความเชื่อมโยงระหว่างหน่วยงานที่เกี่ยวข้อง ในระยะนี้ะครอบคลุมการศึกษาระบบนิเวศ (Ecosystem) ที่เกี่ยวข้องกับบัญชี TISAs การจัดทำกรอบกฎหมายและนโยบายรองรับโครงการ รวมถึงการพัฒนาแพลตฟอร์มดิจิทัล เช่น ระบบ Central Registrar สำหรับการจัดการบัญชีและการติดตามผลการออมและการลงทุนของผู้ใช้บัญชี โดย ประกอบด้วย 3 กิจกรรมสำคัญ ดังนี้

กิจกรรมที่ 1 การศึกษา Ecosystem ของการจัดทำบัญชี TISAs โดยการศึกษาระบบนิเวศ (Ecosystem) ที่เกี่ยวข้องกับการจัดทำบัญชี TISAs ครอบคลุมการวิเคราะห์โครงสร้างและกระบวนการที่จำเป็นสำหรับการจัดการบัญชี เช่น ระบบการออมและการลงทุนที่มีอยู่ในประเทศไทย การทำงานร่วมกันระหว่างหน่วยงานกำกับดูแล เช่น สำนักงาน ก.ล.ต. ธนาคารแห่งประเทศไทย และกรมสรรพากร รวมถึงความพร้อมของภาคเอกชน เช่น ธนาคารพาณิชย์และบริษัทหลักทรัพย์ เพื่อให้สามารถกำหนดความเชื่อมโยงระหว่างภาคส่วนต่าง ๆ ได้อย่างเหมาะสม

กิจกรรมที่ 2 การจัดทำกรอบกฎหมายและนโยบายเพื่อรองรับโครงการกำหนดกรอบกฎหมายและนโยบายเพื่อรองรับการดำเนินโครงการ TISAs โดยร่วมมือกับหน่วยงานกำกับดูแล เช่น กระทรวงการคลัง สำนักงาน ก.ล.ต. ตลาดหลักทรัพย์แห่งประเทศไทย ธนาคารแห่งประเทศไทย และกรมสรรพากร เพื่อจัดทำกฎหมายหรือข้อบังคับที่จำเป็นสำหรับโครงการ เช่น หลักเกณฑ์เกี่ยวกับสิทธิประโยชน์ทางภาษี เงื่อนไขการเปิดบัญชี และการคุ้มครองผู้บริโภค

นอกจากนี้ยังต้องพิจารณากฎระเบียบที่เกี่ยวข้องกับการลงทุนในสินทรัพย์นวัตกรรม เช่น Digital Assets หรือ Crowdfunding หากต้องการผนวกเข้าเป็นส่วนหนึ่งในบัญชี TISAs ในอนาคต เพื่อให้มั่นใจว่าโครงการดำเนินการได้อย่างถูกต้องตามกฎหมาย

พัฒนาระบบ Central Registrar

กิจกรรมที่ 3 การพัฒนาแพลตฟอร์มสนับสนุนการดำเนินโครงการออกแบบและพัฒนาแพลตฟอร์มดิจิทัลเพื่อสนับสนุนการดำเนินโครงการ TISAs อย่างมีประสิทธิภาพ โดยเน้นการพัฒนาระบบ Central Registrar ซึ่งเป็นระบบศูนย์กลางสำหรับการเปิดบัญชีและบริหารจัดการบัญชี TISAs รวมถึงการติดตามผลการออมและการลงทุนของประชาชน

แพลตฟอร์มนี้จะต้องมีฟังก์ชั่นที่ครอบคลุม เช่น การลงทะเบียนบัญชี การจัดการสิทธิประโยชน์ทางภาษี การตรวจสอบสถานะการลงทุน และการรายงานผล นอกจากนี้ยังต้องพัฒนา Interface ใช้งานง่ายและปลอดภัย เพื่อรองรับการเข้าถึงจากประชาชนในทุกกลุ่ม

ระยะที่ 3

ระยะที่ 3 การเตรียมความพร้อมและการเปิดตัวโครงการ กรอบระยะเวลา 6-12 เดือน ระยะนี้เป็นขั้นตอนสำคัญที่มุ่งเน้นการนำโครงการ TISAs ไปสู่การปฏิบัติจริง โดยเริ่มจากการวางแผนเชิงกลยุทธ์ การสร้างความรู้ ความเข้าใจในกลุ่มเป้าหมาย และการทดลองใช้งานในวงจำกัด เพื่อประเมินความพร้อมและปรับปรุงระบบก่อนการเปิดตัวระดับประเทศ แบ่งเป็น 4 กิจกรรม ดังนี้

กิจกรรมที่ 1 การวางแผนกลยุทธ์การนำนโยบาย TISAs ไปใช้ในขั้นตอนนี้ มีการกำหนดกรอบการดำเนินงานที่ชัดเจนสำหรับการเปิดตัวโครงการ เช่น การเลือกกลุ่มเป้าหมายเฉพาะในระยะแรก การกำหนดกรอบเวลา และการพัฒนาเกณฑ์การประเมินผลสำเร็จ นอกจากนี้ยังมีการเลือกพื้นที่เป้าหมายสำหรับการเริ่มต้นโครงการ เช่น พื้นที่ที่มีประชากรหลากหลายกลุ่ม หรือพื้นที่ที่มีปัญหาด้านการเข้าถึงผลิตภัณฑ์ทางการเงิน การกำหนดกลยุทธ์การสื่อสารเป็นอีกส่วนสำคัญ โดยมุ่งเน้นการสร้างการรับรู้แ ละความเข้าใจเกี่ยวกับ TISAs ผ่านการวางแผนประชาสัมพันธ์ที่ครอบคลุมทุกช่องทาง เช่น สื่อสังคมออนไลน์ โทรทัศน์ และวิทยุ

กิจกรรมที่ 2 การฝึกอบรม การให้ความรู้ และพัฒนาสื่อเผยแพร่เพื่อให้การดำเนินโครงการเป็นไปอย่างมีประสิทธิภาพ การฝึกอบรมบุคลากรในสถาบันการเงินและหน่วยงานที่เกี่ยวข้อง ถือเป็นขั้นตอนสำคัญ รวมถึงสถาบันการศึกษา โดยเนื้อหาการอบรมจะครอบคลุมถึงโครงสร้างบัญชี TISAs กลไกการดำเนินงานและการใช้ระบบสนับสนุน เช่น Central Registrar

นอกจากนี้ยังมีการพัฒนาสื่อเผยแพร่ เช่น หนังสือ แผ่นพับ เว็บไซต์ และสื่อออนไลน์ เพื่อสร้างความเข้าใจให้กับประชาชน พร้อมจัดทำ Workshop หรือสัมมนาในชุมชนนักลงทุน หรือกลุ่มเป้าหมายของโครงการ เพื่อให้ข้อมูลเกี่ยวกับสิทธิประโยชน์และการใช้งานบัญชี TISAs อย่างชัดเจน

กิจกรรมที่ 3 การจัดโครงการนำร่อง (Pilot Project) โครงการนำร่องจัดขึ้นเพื่อทดลองใช้งานในกลุ่มเป้าหมายขนาดเล็ก เช่น ข้าราชการ ผู้ประกอบอาชีพอิสระ หรือประชากรในพื้นที่ชนบท โดยมุ่งเน้นการทดสอบระบบดิจิทัล เช่น ระบบเปิดบัญชี การจัดการสิทธิประโยชน์ทางภาษี และระบบสนับสนุน Central Registrar เพื่อประเมินประสิทธิภาพและแก้ไขข้อบกพร่อง ก่อนการเปิดตัวในวงกว้าง การเก็บข้อมูลความคิดเห็นและประสบการณ์จากผู้ใช้งานในโครงการนำร่องจะถูกนำมาวิเคราะห์และปรับปรุงระบบเพื่อให้เหมาะสมกับการใช้งานจริง

กิจกรรมที่ 4 การสร้างความพร้อมสำหรับการเปิดตัวระดับประเทศ หลังจากเสร็จสิ้นโครงการนำร่อง จะมีการปรับปรุงระบบและกระบวนการตามข้อเสนอแนะจากผู้ใช้งาน เพื่อเตรียมความพร้อมสำหรับการเปิดตัวโครงการ TISAs ในระดับประเทศ ขัั้นตอนนี้ยังรวมถึงการประสานงานระหว่างหน่วยงานรัฐและสถาบันการเงิน เพื่อรองรับการใช้งานบัญชีในวงกว้างและสร้างความมั่นใจให้กับประชาชน

ระยะที่ 4

ระยะที่ 4 การเปิดตัวระดับประเทศและการพัฒนาอย่างต่อเนื่อง กรอบระยะเวลา 1-3 ปี ระยะนี้ถือเป็นก้าวสำคัญในการนำโครงการ TISAs ไปสู่การปฏิบัติในวงกว้างระดับประเทศ โดยเน้นการให้บริการที่ครอบคลุมทุกกลุ่มเป้าหมายอย่างมีประสิทธิภาพ ควบคู่กับการติดตามผลสัมฤทธิ์ของ

โครงการเพื่อระบุจุดแข็งและจุดที่ต้องปรับปรุง การดำเนินงานในระยะนี้ยังรวมถึงการปรับปรุงกฎระเบียบสิทธิประโยชน์ และกลไกการดำเนินงาน เพื่อให้สอดคล้องกับความต้องการที่เปลี่ยนแปลงของประชาชนและเศรษฐกิจในระยะยาว

กิจกรรมที่ 1 การจัดทำโครงการในระดับประเทศ เน้นการให้บริการในขั้นตอนนี้ โครงการ TISAs จะเปิดตัวในระดับประเทศ โดยขยายการให้บริการผ่านเครือข่ายของสถาบันการเงินที่เกี่ยวข้อง เช่น ธนาคารพาณิชย์ บริษัทหลักทรัพย์ และบริษัทจัดการกองทุน เพื่อให้ประชาชนทุกกลุ่มสามารถเข้าถึงบัญชี TISAs ได้อย่างสะดวก การให้บริการจะครอบคลุมทุกช่องทางทั้งแบบออนไลน์และ

ออฟไลน์ เช่น การลงทะเบียนผ่านเว็บไซต์ แอปพลิเคชั่นมือถือ และสาขาของธนาคาร นอกจากนี้ยังเน้นการให้คำปรึกษาแบบรายบุคคลเพื่อช่วยประชาชนเข้าใจสิทธิประโยชน์และการใช้งานบัญชีอย่างเหมาะสม

กิจกรรมที่ 2 การประเมินผลสัมฤทธิ์ของโครงการ TISAs จะใช้ตัวชี้วัดที่หลากหลาย เช่น จำนวนบัญชีที่เปิด การใช้งานบัญชีอย่างต่อเนื่อง อัตราการออมและการลงทุนที่เพิ่มขึ้น รวมถึงผลกระทบทางเศรษฐกิจ เช่น การลดความเหลื่อมล้ำด้านการเข้าถึงผลิตภัณฑ์ทางการเงิน ข้อมูลที่ได้จากการประเมินผลจะช่วยระบุจุดแข็งและจุดอ่อนของโครงการ และใช้เป็นข้อมูลสำคัญสำหรับการพัฒนาและปรับปรุงในขั้นต่อไป

กิจกรรมที่ 3 การปรับปรุงกฎระเบียบหรือแนวทางการให้บริการจากผลการประเมินที่ได้ อาจมีความจำเป็นต้องปรับปรุงกฎระเบียบหรือแนวทางการให้บริการให้เหมาะสมยิ่งขึ้น เช่น การแก้ไขเงื่อนไขการเปิดบัญชี การปรับปรุงข้อกำหนดเกี่ยวกับสิทธิประโยชน์ทางภาษี หรือการออกระเบียบเพิ่มเติมเกี่ยวกับสินทรัพย์ที่สามารถลงทุนได้ เพื่อให้โครงการสอดคล้องกับสภาพเศรษฐกิจและความต้องการของประชาชนในระยะยาว

กิจกรรมที่ 4 การปรับปรุงสิทธิประโยชน์ ผลิตภัณฑ์ทางการเงิน และกลไกการดำเนินงานเพื่อรักษาความน่าสนใจของบัญชี TISAs และกระตุ้นให้ประชาชนเข้าร่วมโครงการอย่างต่อเนื่อง อาจมีการปรับปรุงสิทธิประโยชน์ เช่น เพิ่มวงเงินลดหย่อนภาษีสำหรับกลุ่มประชากรเป้าหมาย หรือเพิ่มสิทธิพิเศษสำหรับผู้ที่ลงทุนในระยะยาว รวมถึงการพิจารณาเพิ่มผลิตภัณฑ์ทางการเงินที่มีความทันสมัย เพื่อให้ TISAs มีความน่าสนใจและดึงดูดนักลงทุนหลากหลายกลุ่ม อาทิ กลุ่มสินทรัพย์ดิจิทัล เช่น Stablecoins โครงการที่มีความยั่งยืน (ESG Projects)

นอกจากนียังอาจเพิ่มกองทุน ETF ใหม่ที่เน้นการลงทุนในเทคโนโลยีหรือโครงสร้างพื้นฐานดิจิทัล รวมถึงผลิตภัณฑ์ที่เน้นการออมระยะยาวสำหรับกลุ่มผู้สูงอายุและเยาวชน นอกจากนี้ยังควรปรับปรุงกลไกการดำเนินงาน เช่น การเพิ่มประสิทธิภาพของระบบดิจิทัล การลดขั้นตอนการลงทะเบียนและการเชื่อมโยงข้อมูลระหว่างหน่วยงานรัฐและสถาบันการเงินเพื่อให้บริการได้อย่างรวดเร็วและแม่นยำ

อนึ่ง โครงการ TISAs ดำเนินการตามแผน 4 ระยะ โดยเริ่มจากการศึกษาและออกแบบโครงการในระยะแรก การพัฒนาโครงสร้างพื้นฐานและกรอบกฎหมายในระยะที่สอง และการทดลองใช้งานจริงผ่านโครงการนำร่องในระยะที่สาม เพื่อเตรียมความพร้อมสำหรับการเปิดตัวในระดับประเทศในระยะที่สี่ ซึ่งเน้นการให้บริการที่ครอบคลุมและการปรับปรุงสิทธิประโยชน์และกลไกดำเนินงานอย่างต่อเนื่อง

สิทธิประโยชน์ทางภาษีสูงสุด 5 แสนบาทต่อปี

โครงการ TISAs ใช้แนวคิด “Tax Deductible” หรือการนำเงินที่ฝากหรือลงทุนในบัญชี TISAs มาทำการหักลดหย่อนภาษีได้ในวงเงินที่กำหนด โดยตั้งเป้าวงเงินรวมสูงสุดที่ได้รับสิทธิประโยชน์ทางภาษีไว้ที่ 500,000 บาทต่อปี ครอบคลุมทุกประเภทบัญชีในโครงการ TISAs โดย TISAs-Saving มีวงเงินลดหย่อนภาษีสูงสุด 100,000 บาทต่อปี ในขณะที่ TISAs-Investment กับ TISAs-Retirement มีวงเงินลดหย่อนภาษีรวมกันสูงสุด 300,000 บาทต่อปี สำหรับ TISAs-Junior วงเงินลดหย่อนภาษีแบ่งออกเป็น Junior-Saving สูงสุด 30,000 บาทต่อปี และ Junior-Investment สูงสุด 70,000 บาทต่อปี

คุณสมบัติของผู้เข้าร่วมโครงการ

ผู้ที่สามารถเปิดบัญชี TISAs ได้ต้องเป็นบุคคลธรรมดาที่มีสัญชาติไทย หรือเป็นผู้มีถิ่นพำนักอาศัยในประเทศไทย (มีระยะเวลาพักอาศัยในประเทศไทย ไม่น้อยกว่า 180 วัน ในรอบปีภาษี) และบรรลุนิติภาวะ กล่าวคือมีอายุ 20 ปีขึ้นไป ซึ่งกลุ่มเป้าหมายหลัก ได้แก่ ผู้มีรายได้ประจำ เช่น พนักงานบริษัท ข้าราชการ ผู้ประกอบอาชีพอิสระ แรงงานนอกระบบ ที่ต้องการเริ่มมต้นวางแผนการออมและการลงทุนอย่างเป็นระบบ

ในกรณี TISAs-Retirement เป็นบัญชีเดียวที่จำกัดสิทธิเฉพาะบุคคลสัญชาติไทยเท่านั้น เนื่องจากเป็นข้อเสนอที่มีการให้เงินสมทบจากภาครัฐ อย่างไรก็ตาม ปัจจุบันกำลังมีการผลักดันอายุเริ่มต้นของผู้ออมและนักลงทุนเป็น 18 บริบูรณ์ หากดำเนินการสำเร็จก็สมควรปรับอายุผู้เข้าร่วมโครงการ TISAs ให้มีความสอดคล้องกัน

ทั้งนี้ข้อเสนอดังกล่าวข้างต้น เป็นเพียงข้อเสนอแนะเชิงวิชาการเพื่อนำเสนอต่อผู้กำหนดนโยบาย

ดังนั้นในช่วงเริ่มต้นของการดำเนินโครงการ อาจจะไม่สามารถดำเนินการได้ทุกประเภทบัญชี การเลือกบัญชีที่เหมาะสมตามสถานการณ์มีความสำคัญ โดยคำนึงถึงความพร้อมด้านการบริหารจัดการ ขีดจำกัด ด้านทรัพยากร และสถานการณ์ทางเศรษฐกิจในขณะนั้น

สำหรับวงเงินลดหย่อนภาษี 500,000 บาท ที่ทางคณะผู้วิจัยเสนอนั้น จากการรับฟังความคิดเห็น คาดว่าแนวทางที่เป็นไปได้มากที่สุดคือ เป็นทางเลือกสำหรับผู้มีเงินได้ในการจัดสรรการออมและการลงทุนภายใต้วงเงินลดหย่อนภาษีที่มีอยู่เดิม

เสนอตั้งหน่วยงานกำกับเฉพาะ

อย่างไรก็ตาม ในระบบนิเวศของบัญชี TISAs กระทรวงการคลังมีบทบาทสำคัญในการสนับสนุนและผลักดันนโยบายการกำหนดหลักการเชิงนโยบาย การออกแบบมาตรการจูงใจทางภาษี และการศึกษาผลกระทบทางการคลัง ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) มีพันธกิจในการพัฒนาตลาดทุนและสร้างสรรค์ผลิตภัณฑ์การลงทุน ให้สอดคล้องกับบัญชี TISAs สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) มีหน้าที่ส่งเสริมการกระจายทุน การกำกับดูแล และการให้ความรู ้แก่ประชาชนเกี่ยวกับการลงทุน ธนาคารแห่งประเทศไทย (ธปท.) กำกับดูแลสถาบันการเงินและระบบการชำระเงิน

นอกจากนี้ยังอาจพิจารณาจัดตั้งหน่วยงาน “สำนักงานบริหารบัญชีการออมส่วนบุคคลแห่งชาติ (National Individual Savings Accounts Administration Office : NISAO)” เพื่อทำหน้าที่บริหารจัดการระบบ Central Registrar ของโครงการ TISAs ทั้งการเปิดบัญชี การจัดการข้อมูลธุรกรรม การเชื่อมโยงกับสถาบันการเงิน และการดูแลระบบให้มั่นคงและปลอดภัย โดยบทบาทความร่วมมือเหล่านี้ทำให้ระบบนิเวศของ TISAs สามารถดำเนินการได้อย่างครบวงจร

มุ่งพัฒนาโครงสร้างดิจิทัล

นอกจากการพัฒนาโครงสร้างการกำกับดูแลแล้ว ภาครัฐควรสนับสนุนการพัฒนาโครงสร้างพื้นฐานทางการเงินที่เอื้อต่อการเข้าถึงบัญชี TISAs ได้อย่างสะดวกและทั่วถึง โดยเฉพาะการนำเทคโนโลยีดิยีดิจิทัลมาใช้เพื่อเพิ่มประสิทธิภาพของระบบ เช่น การเชื่อมโยงบัญชี TISAs กับ National Digital ID (NDID) และ Open Banking เพื่อให้ประชาชนสามารถเปิดบัญชีและทำธุรกรรมทางการเงินผ่านแพลตฟอร์มดิจิทัลได้อย่างรวดเร็วและปลอดภัย นอกจากนี้ ควรมีการส่งเสริมให้บัญชี TISAs สามารถลงทุนในตราสารหนี้ พันธบัตรรัฐบาล และกองทุนรวม ที่มีต้นทุนต่ำ เพื่อลดอุปสรรคในการเข้าถึงตลาดทุนของนักลงทุนรายย่อย

รวมถึงมาตรการลดค่าธรรมเนียมการลงทุนเพื่อให้ประชาชนสามารถบริหารเงินออมของตนเองได้อย่างมีประสิทธิภาพ นอกเหนือจากมาตรการทางการเงินและภาษีแล้ว การให้ความรู้และสร้างความเข้าใจเกี่ยวกับโครงการ TISAs เป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของโครงการ ภาครัฐควรร่วมมือกับหน่วยงานที่เกี่ยวข้อง เช่น กระทรวงการคลัง ก.ล.ต. และธนาคารแห่งประเทศไทย (ธปท.) ในการจัดทำโครงการให้ความรู้ผ่านแพลตฟอร์มออนไลน์ การอบรมเชิงปฏิบัติการ และแคมเปญให้ความรู้ทางการเงินที่เข้าถึงได้ง่ายและครอบคลุมกลุ่มเป้าหมายที่หลากหลาย

สร้าง Dashboard ติดตามผลตอบแทน

ควบคู่ไปกับการพัฒนา Dashboard ส่วนตัวสำหรับผู้ถือบัญชี TISAs เพื่อให้ประชาชนสามารถติดตามยอดเงินออม ผลตอบแทนที่ได้รับ และสิทธิประโยชน์ทางภาษีได้แบบเรียลไทม์ผ่านแอปพลิเคชั่นหรือเว็บไซต์ของธนาคารและหน่วยงานที่เกี่ยวข้อง นอกจากนี้ การนำมาตรการส่งเสริมเพิ่มเติมเช่น Matching Contribution หรือ Government Bonus สำหรับบัญชีเกษียณและและบัญชีเยาวชน จะช่วยสร้างแรงจูงใจให้ประชาชนมีพฤติกรรมการออมที่ต่อเนื่องและยั่งยืน

โครงการ TISAs มีศักยภาพที่จะเป็นกลไกสำคัญในการเสริมสร้างระบบการออมและการลงทุนของประชาชนไทย ซึ่งจะช่วยเพิ่มความมั่นคงทางการเงินของประชาชน ลดภาระของภาครัฐในระยะยาว และส่งเสริมให้ตลาดทุนไทยเป็นแหล่งออมและลงทุนที่มั่นคง อย่างไรก็ตาม ความสำเร็จของโครงการจะขึ้นอยู่กับการออกแบบโครงสร้างบัญชีที่เหมาะสม ระบบการกำกับดูแลที่มีประสิทธิภาพ โครงสร้างพื้นฐานทางการเงินที่สามารถรองรับการดำเนินงานของบัญชี และการให้ความรู้แก่ประชาชนเกี่ยวกับความสำคัญของการออมและการลงทุน

หากมีการดำเนินมาตรการเหล่านี้อย่างเป็นระบบและสอดคล้องกัน TISAs จะสามารถเป็นเครื่องมือสำคัญในการสร้างความมั่นคงทางการเงินให้กับประชาชนไทย และช่วยเสริมสร้างเสถียรภาพทางเศรษฐกิจของประเทศในระยะยาว

คนไทยมีความมั่นคงทางการเงินต่ำ

ปัจจุบันประเทศไทยกำลังเผชิญกับภาวะสังคมสูงวัยโดยสมบูรณ์ (Aged society) ซึ่งเป็นสถานการณ์ที่ประชากรอายุ 65 ปีขึ้นไป มีสัดส่วนเกินกว่า 14% ของประชากรทั้งหมด จากข้อมูลของกรมการปกครองกระทรวงมหาดไทย ณ วันที่ 31 ธันวาคม 2567 พบว่าประเทศไทยมีประชากรสูงอายุจำนวน 9,307,575 ราย หรือคิดเป็น 14.33% ของประชากรทั้งประเทศ (กรมการปกครอง, 2567) สัดส่วนประชากรผู้สูงอายุยังคงมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง

โดยทีมวิจัยพยากรณ์ว่าในอีก 10 ปีข้างหน้า สัดส่วนผู้สูงอายุจะเพิ่มขึ้นขึ้นเป็น 26.29% ทำให้ประเทศไทยก้าวสู่สังคมสูงวัยขั้นสุดยอด (Super-aged Society) และกลายเป็นหนึ่งในประเทศที่มีอัตราการเพิ่มขึ้นของผู้สูงอายุรวดเร็วที่สุดในโลก

สถานการณ์ของปัญหายิ่งทวีความซับซ้อนขึ้นเมื่ออัตราการเกิดและสัดส่วนประชากรวัยทำงานลดลงอย่างมีนัยสำคัญ ส่งผลให้อัตราส่วนพึ่งพิงของผู้สูงอายุ (Old-age Dependency Ratio : ODR) สูงขึ้นอย่างรวดเร็ว สถานการณ์ดังกล่าวสร้างแรงกดดันต่อผู้กำหนดนโยบายโดยเฉพาะในมิติของการสร้างความมั่นคงทางการเงินแก่ประชาชนในระยะยาว

ซึ่งจากรายงาน Mercer CFA Institute Global Pension Index 2566 พบว่าคาดัชนีความพร้อมเพื่อการเกษียณ (RR) ของประเทศไทยอยู่ในระดับปานกลาง (56.70 คะแนน) อย่างไรก็ตาม หากพิจารณาเฉพาะดัชนี F-RRI ซึ่งเป็นดัชนีเฉพาะด้านความมั่นคงทางการเงิน พบว่าคนไทยมีความมั่นคงทางการเงินในระดับต่ำถึงปานกลางเท่านั้น ชี้ให้เห็นถึงปัญหาโครงสร้างด้านการเงินและการออมของคนไทยที่เปราะบางในการเผชิญหน้ากับวัยเกษียณในอนาคต

การขาดความพร้อมด้านการเงินเพื่อการเกษียณของคนไทยสะท้อนผ่านข้อมูลเชิงประจักษ์ในหลายมิติกล่าวคือ ข้อมูลจากธนาคารแห่งประเทศไทย 2563 แสดงให้เห็นว่าประชาชนเพียง 40% เท่านั้นที่มีการวางแผนการออมเงินเพื่อวัยเกษียณ และที่น่ากังวลคือกลุ่มคน Gen X ที่กำลังเข้าสู่วัยสูงอายุ มีการวางแผนออมเงินเพียง 32.6% และมีประชากรไม่ถึง 20% เท่านั้นที่สามารถออมเงินได้ตามแผนที่วางไว้

บัญชีเงินฝากคนไทยต่ำกว่า 1 ล้าน

ขณะเดียวกันบัญชีเงินฝากของไทยค่อนข้างกระจุกตัวในคนไทยกลุ่มเล็ก ๆ เท่านั้น ข้อมูลบัญชีเงินฝากในระบบธนาคาร ในปี 2565 มีจำนวนบัญชีทั้งสิ้น 90.4 ล้านบัญชี ในจำนวนนี้เป็นบัญชีเงินฝากที่มียอดไม่เกิน 1 ล้านบาท คิดเป็นสัดส่วนสูงถึง 98% ของจำนวนบัญชีเงินฝากทั้งหมด โดยมียอดเงินฝากรวมประมาณ 2.7 ล้านล้านบาท เมื่อเปรียบเทียบกับบัญชีเงินฝากที่มียอดเงินฝากมากกว่า 50 ล้านบาท ซึ่งมีอยู่ 0.03% ของบัญชีเงินฝากทั้งหมด แต่กลับมียอดเงินฝากรวมประมาณ 6.7 ล้านล้านบาท สะท้อนว่าผู้สูงวัยในไทยส่วนใหญ่มีแนวโน้มระดับการออมไม่เพียงพอต่อการใช้ชีวิตวัยเกษียอย่างชัดเจน

นอกจากนี้ จากการรายงานของธนาคารโลก พบว่า นับตั้งแต่ช่วงวิกฤตการณ์ COVID-19 เป็นต้นมา การออมสะสมต่อจีดีพี (Gross savings, % of GDP) ลดลงอย่างต่อเนื่อง โดยลดลงจาก 32% ในปี 2562 เหลือ 25% ในปี 2566 ประกอบกับข้อมูลจากการสำรวจ “ติดตามระดับความรู้และการเข้าถึงบริการทางการเงินของครัวเรือน 2565” โดยสำนักงานสถิติแห่งชาติพบว่า ประชาชนมีการวางแผนการเก็บออมสำหรับการใช้ชีวิตยามชรา/เกษียณอายุเป็นไปตามที่วางแผนไว้เพียง 14.4% แต่ประชาชนทั่วไปไม่สามารถทำได้ตามแผนที่วางไว้เป็นภาพสะท้อนการขาดวินัยและการวางแผนทางการเงินที่เหมาะสมสำหรับความมั่นคงในชีวิตหลังเกษียณภายใต้บริบทการออมเงินในระดับต่ำและการขาดความพร้อมรับมือการใช้ชีวิตวัยเกษียณ

ประกอบกับภาวะค่าครองชีพและแนวโน้มค่ารักษาพยาบาลที่สูงขึ้นจะยิ่งกระทบต่อการดำรงชีพของผู้สูงวัยมากขึ้นในอนาคตส่งผลต่อภาระค่าใช้จ่ายของภาครัฐที่ต้องจัดสรรงบประมาณด้านสวัสดิการสังคมเพิ่มขึ้นขึ้นอย่างมาก ทั้งรายจ่ายเบี้ยยังชีพผู้สูงอายุ รายจ่ายด้านการรักษาพยาบาล และรายจ่ายสำหรับการพัฒนาโครงสร้างพื้นฐานเพื่อคนสูงอายุ แทนที่จะนำเงินงประมาณไปใช้ในการพัฒนาเศรษฐกิจและสังคมในด้านที่มีความสำคัญต่อการยกระดับขีดความสามารถในการแข่งขันของประเทศ

สำหรับแนวทางบรรเทาปัญหาดังกล่าว ภาครัฐจำเป็นต้องคิดค้นและออกแบบนโยบาย เพื่อเสริมการสร้างวินัยการออมและการวางแผนการเงินส่วนบุคคล ซึ่งถือเป็นการสร้างเสถียรภาพทางการเงินในระยะยาว (Long-term financial stability) ช่วยให้ประชาชนพึ่งพาเงินออมของตนเองได้ในระยะยาว และสามารถรับภาระค่าใช้จ่ายจำนวนมหาศาลในนั้นปลายของชีวิต

ทั้งนี้ หนึ่งในนวัตกรรมการส่งเสริมการออมและการลงทุนส่วนบุคคที่หลายประเทศนำมาใช้ผ่านโครงการที่เรียกรวม ๆ ว่า “บัญชีการออมส่วนบุคคล (Individual Savings Accounts : ISAs)” หรืออาจเรียกชื่อแตกต่างกันไปในแต่ละประเทศ แต่โดยหลักการคือเป็นการส่งเสริมการออมและการลงทุนผ่านบัญชีเงินฝากธนาคาร การลงทุนในหุ้น รวมถึงผลิตภัณฑ์การเงินรูปแบบอื่น ๆ ซึ่งมีกำหนดโควตาวงเงินออมและการลงทุนของแต่ละบุคคลเป็นรายปี

โดยผู้ออมได้รับสิทธิพิเศษทางภาษี ได้แก่ การยกเว้นภาษีจากดอกเบี้ยรับ ภาษีเงินปันผล และภาษีเงินได้จากการขายหลักทรัพย์ (Capital gain tax)

โดยสหราชอาณาจักรเป็นผู้พัฒนาต้นแบบของนโยบายและนำมาใช้เป็นประเทศแรก เมื่อปี 2542 ภายหลังมีการนำนโยบายมาประยุกต์ใช้อย่างแพร่หลายในหลายประเทศ เช่น ประเทศแคนาดา นำมาใช้ในปี 2552 ในชื่อ “Tax-Free Savings Accounts (TFSAs)” และประเทศญี่ปุ่นนำมาใช้ในปี 2557 ภายใต้ชื่อ “Nippon (Japan) Individual Savings Account (NISA)” ตราบจนถึงปัจจุบันบัญบัญชีเงินออมที่มีสิทธิประโยชน์ทางภาษี (Tax-Free Savings Accounts) ได้รับการพิสูจน์ว่า เป็นเครื่องมือที่มีประสิทธิภาพในการส่งเสริมการออมและการลงทุนในหลายประเทศ

โครงการ ISAs ของสหราชอาณาจักร เป็นตัวอย่างของการดำเนินนโยบายที่ประสบความสำเร็จ ในการส่งเสริมวัฒนธรรมการออมในระยะยาว โดยอาศัยแรงจูงใจจากสิทธิประโยชน์ทางภาษีผ่านมาตรการยกเว้นภาษีเงินได้จากการออมและลงทุนในตราสารทางการเงิน สามารถตอบโจทย์เป้าหมายทางการเงินของประชาชนได้หลากหลาย

เช่นเดียวกับประเทศญี่ปุ่น โครงการ NISAs มีบทบาทสำคัญอย่างมากในการเปลี่ยนพฤติกรรมการออมผ่านการฝากเงินในธนาคารแบบดั่งเดิมไปสู่การลงทุนในหุ้นและกองทุนรวมมากขึ้น ซึ่งช่วยสร้างพลวัตใหม่ให้กับตลาดการเงินภายในประเทศ

ในขณะที่ประเทศแดนาดาได้นำมาตรการ TFSAS มาปรับใช้โช้โดยให้ความสำคัญกับการออกแบบโครงการที่เหมาะสมกับประชาชนทุกกลุ่มรายได้ ทำให้สามารถส่งเสริมบรรยากาศการออมและการลงทุนได้อย่างทั่วถึง ส่งผลต่อการสร้างความมั่นคงทางการเงินในระยะยาวของประชาชน

นัยยะของความสำเร็จในการดำเนินนโยบายส่งเสริมการออมในต่างประเทศดังกรณีตัวอย่างที่กล่าวมาข้างต้น ถือเป็นบทเรียนที่เป็นประโยชน์อย่างยิ่งต่อการพิจารณาประยุกต์ใช้กับประเทศไทย เพื่อเสริมสร้างความมั่นคงทางการเงินของประชาชนในระยะยาว กระนั้นก็ตาม ด้วยบริบททางสังคม กฎหมาย และสภาพแวดล้อมด้านโยบายที่แตกต่างจากประเทศต้นแบบข้างต้น จำเป็นต้องศึกษาศึกษาวิจัยอย่างเป็นระบบ โดยการวิเคราะห์ทั้งข้อดี ข้อเสีย ข้อจำกัดทางกฎหมาย และผลกระทบเชิงเศรษฐกิจและสังคมอย่างละเอียดรอบด้าน เพื่อให้ได้ข้อมูลเชิงลึกและข้อเสนอแนะเชิงนโยบายที่เหมาะสมกับประเทศไทยให้ได้มากที่สุด

โดยมีเป้าหมายในการยกระดับอัตราการออมของประชาชน สนับสนุนการลงทุนในสินทรัพย์ทางการเงิน ลดปัญหาความเหลื่อมล้ำทางเศรษฐกิจ และวางรากฐานของระบบการเงินที่มั่นคงในระยะยาว