ธปท.สกัดพายุเอ็นพีแอล แบงก์เฉือนกำไรแลกลดความเสี่ยง

ถึงตอนนี้คงไม่มีใครประเมินว่า “โควิด-19” จะจบเร็วได้อีกแล้ว ดังนั้น การรับมือผลกระทบจึงต้องมองภาพในระยะที่ยาวขึ้น เช่นเดียวกับแนวโน้มหนี้เสียที่จะเพิ่มขึ้น หลังจบมาตรการพักหนี้ 6 เดือนในเดือน ต.ค.นี้ ซึ่งธนาคารแห่งประเทศไทย (ธปท.) รับมือด้วยการจี้ให้สถาบันการเงินต่าง ๆ เร่งปรับโครงสร้างหนี้

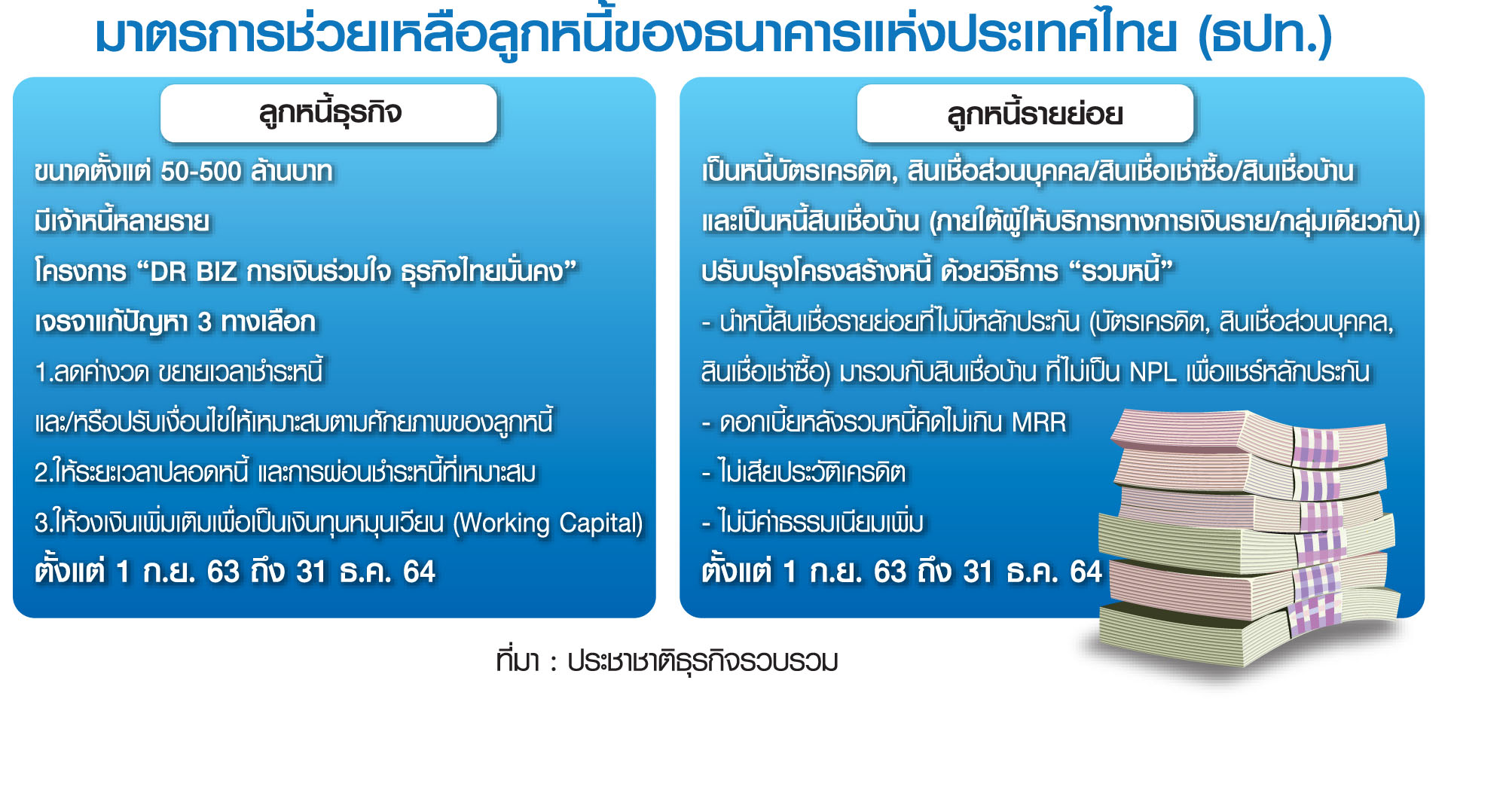

โดยเมื่อเร็ว ๆ นี้ก็เพิ่งออกโครงการ “DR BIZ การเงินร่วมใจ ธุรกิจไทยมั่นคง” ซึ่งเป็นมาตรการเร่งปรับโครงสร้างหนี้ให้ลูกหนี้ “ภาคธุรกิจ” ขนาดตั้งแต่ 50-500 ล้านบาท ที่มีเจ้าหนี้หลายรายไป

และล่าสุดเมื่อวันที่ 27 ส.ค.ที่ผ่านมา ก็ออกมาตรการมาดูแลฝั่ง “ลูกหนี้รายย่อย” เพิ่มเติม

“รวมหนี้” ลดภาระรายย่อย

โดย “ธัญญนิตย์ นิยมการ” ผู้ช่วยผู้ว่าการสายกำกับสถาบันการเงิน 2 ธปท. บอกว่า เป็นการปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้รายย่อย ด้วยวิธีการรวมหนี้ (debt consolidation) โดยให้สามารถนำสินเชื่อรายย่อยประเภทอื่นที่อยู่ภายใต้ผู้ให้บริการทางการเงิน หรือบริษัทในกลุ่มธุรกิจทางการเงินของผู้ให้บริการทางการเงินเดียวกัน อาทิ บัตรเครดิต สินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อที่เกิดจากการให้เช่าซื้อ มาปรับปรุงโครงสร้างหนี้ด้วยวิธีการรวมหนี้กับสินเชื่อเพื่อที่อยู่อาศัย เพื่อใช้ประโยชน์จากหลักประกัน

“จะทำให้ผู้ให้บริการทางการเงินสามารถลดอัตราดอกเบี้ยในส่วนของสินเชื่อรายย่อยประเภทอื่นให้เหลือไม่เกินอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี หรือ MRR (ปัจจุบันอยู่ที่ระดับใกล้ ๆ 6% ต่อปี) และขยายระยะเวลาการชำระหนี้ตามความสามารถของลูกหนี้ ทั้งนี้ จะช่วยลดภาระการชำระหนี้ โดยที่ลูกหนี้ไม่เสียประวัติข้อมูลเครดิต และไม่มีค่าใช้จ่ายเพิ่มเติม และยังสามารถใช้วงเงินบัตรเครดิตหรือสินเชื่อส่วนบุคคลที่มีลักษณะหมุนเวียนที่ยังเหลือได้ รวมทั้งไม่ต้องจ่ายเบี้ยปรับการชำระหนี้ก่อนกำหนด (prepayment fee)”

มาตรการดังกล่าวดีเดย์ให้ลูกหนี้แจ้งความประสงค์เข้าร่วมมาตรการได้ ตั้งแต่วันที่ 1 ก.ย. 2563 ถึง 31 ธ.ค. 2564

“แบงก์-ลูกหนี้” สมประโยชน์

ในมุมแบงก์ “สุรัตน์ ลีลาทวีวัฒน์” รองกรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวว่า การรวมหนี้รายย่อยสอดคล้องกับสิ่งที่แบงก์คิดจะทำอยู่แล้ว ซึ่งจะช่วยลดภาระผ่อนหนี้ให้เหลือน้อยที่สุด และคิดดอกเบี้ยถูกลง แม้ว่าธนาคารจะมีรายได้ลดลง แต่สถานการณ์ปัจจุบัน เรื่องรายได้ไม่ได้เป็นสิ่งที่ธนาคารกังวลมากที่สุด เพราะทุกธนาคารพยายามจะช่วยลูกหนี้ให้ผ่านพ้นวิกฤตไปให้ได้ รวมถึงมาตรการดังกล่าวไม่ได้เป็นมาตรการถาวร ผลกระทบจึงไม่น่าจะยาว หากเทียบกับมาตรการปรับลดเพดานดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคลลง 2-4% จะมีกระทบต่อรายได้มากกว่า

“การรวมหนี้เป็นมาตรการที่ได้ประโยชน์ทั้ง 2 ฝ่าย โดยแบงก์ก็แปลงหนี้ที่ไม่มีหลักประกันมาเป็นหนี้มีหลักประกัน แลกกับรายได้ดอกเบี้ยลดลง แต่ก็ได้หนี้ที่มีหลักประกันมา ย่อมดีกว่าเพราะมีความเสี่ยงน้อยลง และมูลค่าหลักประกันอย่างน้อยก็ 70-80% จึงถือว่า win-win ทั้งคู่”

แบงก์การ์ดสูง-กำไรหาย 50%

“ธัญญลักษณ์ วัชระชัยสุรพล” รองกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย ประเมินว่า มาตรการรวมหนี้รายย่อยจะกระทบต่อรายได้ดอกเบี้ยรับของแบงก์ ในช่วง 4 เดือนที่เหลือของปีนี้ราว 0.56% ของรายได้ดอกเบี้ยรับประมาณ 7 แสนล้านบาท และภายใน 1 ปี คาดว่ากระทบรายได้ 1.67% ของรายได้ดอกเบี้ยรับ ซึ่งคาดการณ์ว่าจะมีลูกค้าเข้าโครงการนี้ประมาณ 20% จากยอดสินเชื่อคงค้างบัตรเครดิตและสินเชื่อส่วนบุคคลอยู่ที่ราว 4 แสนล้านบาท

“คงไม่ส่งผลกระทบต่อรายได้แบงก์อย่างมีนัยสำคัญ เพราะก่อนหน้านี้ธนาคารรับรู้รายได้ที่หายไปจากหลาย ๆ มาตรการแล้ว ซึ่งศูนย์วิจัยประเมินว่า ผลกระทบต่อกำไรของแบงก์ในปีนี้น่าจะหายไปประมาณ 50% จากทุกมาตรการ ทั้งนี้ แม้รายได้แบงก์บางส่วนจะลดลง แต่จะเห็นว่ามาตรการนี้จะช่วยลดภาระการตั้งสำรองหนี้สงสัยจะสูญ แต่ไม่ได้ลดภาระทั้งพอร์ต ดังนั้น ปีนี้ก็จะยังคงเห็นแบงก์เร่งตั้งสำรองให้อยู่ในระดับสูง เพื่อตั้งการ์ดป้องกันไว้ก่อน”

เร่งปรับโครงสร้างหนี้

ทั้งนี้ รายงานจาก ธปท.พบว่า โครงการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากภาวะเศรษฐกิจอันเกิดจากการระบาดของโรคโควิด-19 ผ่านการปรับโครงสร้างหนี้ จนถึง ณ วันที่ 30 มิ.ย. 2563 มีลูกหนี้ที่ได้รับความช่วยเหลือไปแล้วทั้งสิ้น 12.82 ล้านบัญชี คิดเป็นภาระหนี้ที่ได้รับความช่วยเหลือ 6.88 ล้านล้านบาท

“กาญจนา โชคไพศาลศิลป์” ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย บอกว่า ช่วงไตรมาส 2 ที่ผ่านมา เห็นสัญญาณการปรับโครงสร้างหนี้ของสถาบันการเงินเพิ่มขึ้นจากไตรมาสแรกที่อยู่ 1.5 หมื่นล้านบาท เป็น 1.88 หมื่นล้านบาท จากการที่ธนาคารพาณิชย์เร่งปรับโครงสร้างหนี้ ในทุกกลุ่ม ทั้งลูกหนี้รายย่อยและภาคธุรกิจ ทำให้เอ็นพีแอลในไตรมาส 2 เพิ่มขึ้นไม่มาก มาอยู่ที่ 3.09% จากไตรมาสแรกอยู่ที่ 3.04%

“ส่วนหนึ่งแบงก์มีการตัดขายหนี้มากขึ้น ประมาณ 3.85 หมื่นล้านบาท โดยตัวเลขที่ออกมาสะท้อนถึงความพยายามในการบริหารจัดการเอ็นพีแอลของแบงก์”

อย่างไรก็ดี มูลค่าเอ็นพีแอลคงค้างในไตรมาส 2 เพิ่มขึ้น 1.08 แสนล้านบาท ซึ่งมาจากเอ็นพีแอลไหลกลับ (reentry) ประมาณ 4 หมื่นล้านบาท และเป็นหนี้ไหลกลับเกิดขึ้นใหม่ (new reentry) ราว 5.8 ล้านบาท โดยเอ็นพีแอลไหลกลับยังต้องติดตามอย่างใกล้ชิด แม้ว่าตัวเลขยังไม่สูง เนื่องจาก ธปท.มีการผ่อนคลายเกณฑ์การจัดชั้นหนี้

“ในไตรมาส 3 เอ็นพีแอลก็คงยังไม่พุ่งมาก เนื่องจากยังอยู่ในช่วงมาตรการพักหนี้ ก็ต้องมาลุ้นกันในไตรมาส 4 เพราะทุกคนจะเริ่มกลับมาสู่โลกความเป็นจริง เอ็นพีแอลจะกลับมาไหลตามสภาวะเศรษฐกิจ”

ทั้งหมดนี้เป็นภาพของการเร่งระดมมาตรการต่าง ๆ ออกมารับมือ ก่อนจะหมดมาตรการ “พักหนี้” ซึ่งแบงก์เองก็ต้องยอม “เฉือนเนื้อ” เพื่อสกัดปัญหาไม่ให้ลุกลาม จนส่งผลกระทบภาคสถาบันการเงินอย่างรุนแรงนั่นเอง