บิ๊กแสนสิริ “เศรษฐา ทวีสิน” มองกำลังซื้อเดี้ยงยาว 18 เดือนหน้า ผุดธีมลงทุนปี 2564 The Year of Hope ไร้แผนเหยียบคันเร่งลงทุนใหม่ ตั้งเป้าเปิด 24 โครงการ 2.6 หมื่นล้าน จี้รัฐบาลยกเลิก LTV เปิดโอกาสผู้ซื้อเข้าถึงสินเชื่อ-ลดดอกเบี้ยเงินกู้อุ้มผู้ประกอบการรายกลางรายเล็ก ด้าน AREA ประเมินถัดจากโควิดยังมีปัญหาการเมืองภายในตัวฉุดเศรษฐกิจลากยาวปี 2564-2565

นายเศรษฐา ทวีสิน กรรมการผู้จัดการใหญ่ บริษัท แสนสิริ จำกัด (มหาชน) เปิดเผยว่า สถานการณ์โควิดระลอกใหม่ในปีนี้ทำให้ประเมินว่าการฟื้นตัวเศรษฐกิจหรือกำลังซื้อต้องใช้เวลาอีก 18 เดือนหน้า หรือภายในช่วงกลางปี 2565 ดังนั้น แผนลงทุนโครงการใหม่ของแสนสิริในปี 2564 จึงวางแผนภายใต้แนวคิด “The Year of Hope-ปีแห่งความหวัง 3 ด้าน”

2563 โอนสูงสุดในรอบ 36 ปี

ทั้งนี้ ผลประกอบการแสนสิริในปี 2563 ช่วงครึ่งปีแรกมียอดขาย 26,000 ล้านบาท สูงกว่าปี 2562 ถึง 148% เทียบกับครึ่งปีแรก 2561 ที่มียอดขาย 10,500 ล้านบาท สามารถปิดการขายได้ 35 โครงการ มูลค่ารวม 64,600 ล้านบาท ลดอัตราหนี้สินต่อทุนจาก 1.7 เท่า เหลือ 1.3 เท่า มีกระแสเงินสด 15,000 ล้านบาท มีการออกบอนด์ 4,500 ล้านบาท มียอด over subscribe 5,400 ล้านบาท

ปี 2563 เปิดตัวใหม่ 12 โครงการ มูลค่ารวม 15,000 ล้านบาท แบ่งเป็นแนวราบ 11 โครงการ คอนโดมิเนียม 1 โครงการ มียอดขาย 35,000 ล้านบาท โต 67% จากปี 2562 แบ่งเป็นแนวราบ 60% แนวสูง 40% ขณะที่ยอดโอนสูงสุดเป็นประวัติศาสตร์ก่อตั้งบริษัทถึง 45,000 ล้านบาท โต 45% จากปี 2562 แบ่งเป็นแนวราบ 43% แนวสูง 57%

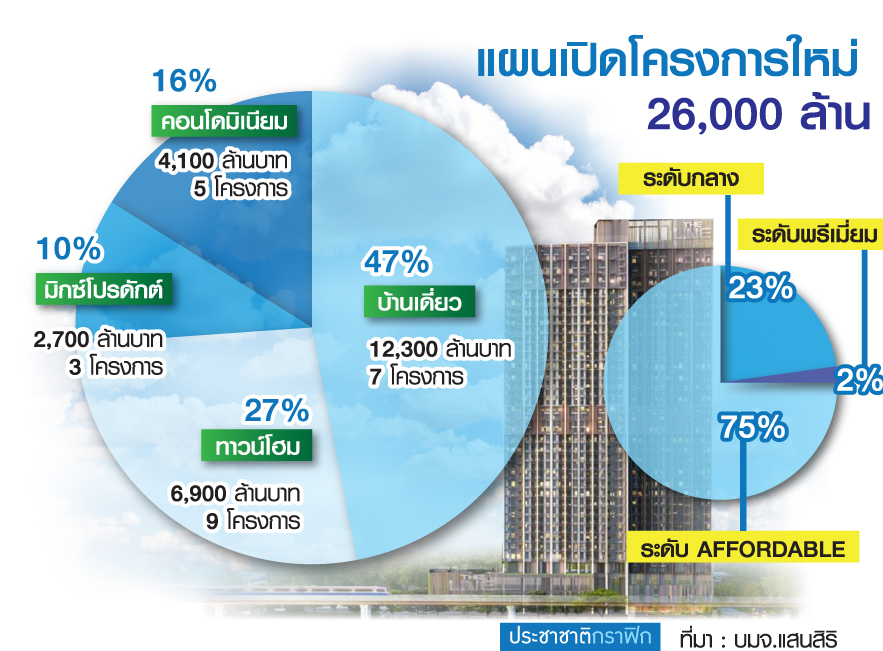

2564 ลงทุนใหม่ 2.6 หมื่นล้าน

แผนลงทุนปี 2564 ตั้งเป้าเปิดตัวใหม่ 24 โครงการ มูลค่ารวม 26,000 ล้านบาท แบ่งเป็นแนวราบมีทาวน์เฮาส์ตลาดแมสแบรนด์สิริเพลส กับทาวน์เฮาส์ระดับบนแบรนด์สิริ เรสซิเดนซ์, บ้านเดี่ยวแบรนด์อณาสิริ สราญสิริ และบุราสิริ กับคอนโดมิเนียมราคาเริ่มต้น 1-2 ล้านบาท โฟกัสลูกค้า affordable segment เจาะตลาดลูกค้าช่วงอายุ 28-30 ปี บน 4 ทำเลหลัก ได้แก่ เกษตรฯ บางนา รัชดาฯ และรามคำแหง

รายละเอียดโครงการใหม่ 26,000 ล้านบาท แบ่งเป็นบ้านเดี่ยว 7 โครงการ 12,300 ล้านบาท สัดส่วน 47%, ทาวน์โฮม 9 โครงการ 6,900 ล้านบาท สัดส่วน 27% คอนโดฯ 5 โครงการ 4,100 ล้านบาท และโครงการลูกผสมหรือมิกซ์โปรดักต์ 3 โครงการ 2,700 ล้านบาท สัดส่วน 10% โดยเน้นเจาะลูกค้า affordable 75% ลูกค้าพรีเมี่ยม 25%

แสนสิริตั้งเป้ายอดขาย 26,000 ล้านบาท เท่ากับมูลค่าเปิดตัวโครงการใหม่ แบ่งเป็นแนวราบ 16,000 ล้านบาท คอนโดฯ 10,000 ล้านบาท เป้ายอดโอน 27,000 ล้านบาท แบ่งเป็นแนวราบ 16,000 ล้านบาท คอนโดฯ 11,000 ล้านบาท บริษัทมีแบ็กล็อกที่แข็งแกร่ง 27,700 บาท รองรับการโอนภายในระยะเวลา 4 ปีข้างหน้า

จี้รัฐยกเลิก LTV-ลด ดอกเบี้ยกู้

นายเศรษฐากล่าวว่า ข้อเสนอต่อรัฐบาลอย่างน้อย 2 เรื่อง 1.ขอให้ยกเลิกมาตรการ LTV-loan to value เพราะเป็นที่ชัดเจนแล้วตั้งแต่ปี 2563 ว่าไม่มีผู้ซื้อเก็งกำไร แต่ LTV เป็นอุปสรรคในการเข้าถึงสินเชื่อของผู้ต้องการซื้อที่อยู่อาศัย โดยเฉพาะในภาวะวิกฤตเศรษฐกิจในยุคโควิดรัฐบาลควรพิจารณายกเลิกการใช้ LTV ออกไปก่อน

2.ลดดอกเบี้ยเพื่อให้ผู้ประกอบการมีเงินอยู่ในกระเป๋าเพื่อให้สามารถประคองกิจการให้รอดพ้นในยุคโควิด “ความรู้สึกที่ต้องมีการจ่ายดอกเบี้ยทุกเดือนค่อนข้างเจ็บปวด ถ้าลดลงสักหน่อยหนึ่ง ผมว่ากำลังซื้อก็จะกลับมา เราก็จะอยู่ได้ โดยไม่ต้องใช้งบประมาณในการกระตุ้นเศรษฐกิจมากนัก”

ทั้งนี้ ประเมินว่าจากสถานการณ์ปัจจุบันที่เป็นอยู่ วัคซีนน่าจะเป็นประเด็นไปจนถึงปลายปีนี้ และกำลังซื้อยังไม่ฟื้นตัวต้องรอ 18 เดือน หรือภายในกลางปี 2565 ในขณะที่แนวโน้มผู้ประกอบการรายกลาง-เล็ก สายป่านไม่ยาว เสียเปรียบในการแข่งขันกับบิ๊กแบรนด์ทั้งด้านเงินทุน แบรนด์ การบริการหลังการขาย จะมีการขายโครงการหรือขายที่ดินเปล่าต่อเนื่องจากปี 2563

AREA ชี้ปี’64-65 ตลาดไม่สดใส

ดร.โสภณ พรโชคชัย ประธานศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส หรือ AREA กล่าวกับ “ประชาชาติธุรกิจ” ว่า ปี 2564 มีสถานการณ์โควิดระลอกใหม่ซึ่งรุนแรงกว่าปีที่แล้ว เทรนด์อสังหาริมทรัพย์จึงมีความผันผวน โดยมีโอกาส +10% หรือ -10% ขึ้นอยู่กับการแก้ปัญหาโควิด-19 การดึงดูดนักลงทุนและนักท่องเที่ยวเข้ามาในประเทศไทยเป็นปัจจัยหลัก (ดูตารางประกอบ)

“จะเห็นได้ว่าปี 2563 ตลาดหดตัวลงเกือบ -40% ราคาลดลง -7% ปี 2564 อาจแกว่งตัวสูง โดยมีโอกาสติดลบ -10% หรือในแง่ดีอาจฟื้นตัวขึ้น 10% เช่นกัน แต่อาจฟื้นตัวได้ไม่เร็วนัก สถานการณ์ในปี 2565 อาจจะเลวร้ายลงเพราะประเทศไทยยังมีปัญหาความขัดแย้งทางการเมืองที่ส่งผลต่อการดึงดูดนักลงทุน นักท่องเที่ยว ตลอดจนไปถึงการฟื้นตัวของตลาดที่อยู่อาศัย”

เทรนด์แบ็กล็อกปีนี้เพิ่ม 12%

โดยสถิติซัพพลายโครงการเปิดใหม่ปี 2563 มี 324 โครงการ ลดลง 141 โครงการ -30.3% เทียบกับปี 2562 หน่วยขายเปิดใหม่ 73,043 หน่วย ลด 45,932 หน่วย -38.6% มูลค่าโครงการ 287,261 ล้านบาท ลด 189,650 ล้านบาท -39.8% อย่างไรก็ตาม เมื่อเทียบกับวิกฤตเศรษฐกิจยุคต้มยำกุ้งปี 2540 ซึ่งแทบไม่มีการเปิดตัวโครงการใหม่ในปี 2541-2542 ดังนั้น ปีที่แล้วต่อเนื่องปีนี้จึงถือว่าตลาดอสังหาฯดูดีกว่ามาก

ในด้าน “ยอดซื้อที่มีผู้จองซื้อจริง” หมายถึงยอดซื้อยังไม่ได้รับโอนหรือแบ็กล็อกพบว่า ปี 2563 มีจำนวน 65,279 หน่วย ลดลง -34.6% 34,583 หน่วย เมื่อเทียบกับปี 2562 ขณะที่ยอดเปิดใหม่ลดลง -40% แต่ยอดจองลดลง -34% แสดงว่ามีการดูดซับซัพพลายหรือสต๊อกไปพอสมควร ทั้งนี้ ยอดผู้จองซื้อในปี 2564 น่าจะเพิ่มขึ้น 12% อยู่ที่ 73,000 หน่วย มูลค่า 285,000 ล้านบาท

AP แชมป์เปิดตัวสูงสุดปีชวด

ดร.โสภณกล่าวต่อว่า ปี 2563 บริษัท เอพี(ไทยแลนด์) จำกัด (มหาชน) เป็นบริษัทอันดับ 1 ในด้านการเปิดตัวโครงการมากที่สุด จากเดิมสถิติการเปิดตัวโครงการใหม่ในแต่ละปีมี บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) เป็นเจ้าของสถิติอันดับ 1 ยาวนานต่อเนื่องในรอบ 10 ปีที่ผ่านมา

โดยปี 2563 เอพี เปิดตัวโครงการใหม่ 38 โครงการ จำนวน 8,476 หน่วย สัดส่วน 12% ของทั้งตลาด มูลค่าการพัฒนา 40,003 ล้านบาท สัดส่วน 14% ของทั้งตลาด ราคาขายเฉลี่ย 4.72 ล้านบาท

“เอพี (ไทยแลนด์) มีการเติบโตสวนกระแส และเน้นการทำบ้านในระดับราคาที่หลากหลาย มีการส่งเสริมการขายที่ดี sales สามารถตัดสินใจได้ มีกิจกรรมส่งเสริมการขายที่จูงใจมาก”

โครงการหยุดขาย 1.9 แสนล้าน

สิ่งที่น่าห่วงก็คืออุปทานคงเหลือสะสม รวม ณ สิ้นปี 2563 เพิ่มขึ้นจากช่วงครึ่งปีแรก 2.5% จาก 221,192 หน่วย เพิ่ม 5,453 หน่วย อยู่ที่ 226,645 หน่วย ต้องใช้เวลาระบายนานถึง 36.9 เดือน หรือ 3 ปีจึงจะขายหมด (ในกรณีไม่มีซัพพลายใหม่เปิดเพิ่ม)

“ซัพพลายสะสมในระดับสูงมองเป็นปัจจัยเสี่ยงของปี 2564-2565 ซึ่งเป็นทิศทางที่มองต่างจากสำนักวิจัยอื่น ๆ ที่ประเมินว่า ตลาดที่อยู่อาศัยจะดีขึ้นตั้งแต่ปีนี้เป็นต้นไป”

ณ สิ้นปี 2563 มีโครงการที่ “หยุดการขาย” ไปแล้วเพิ่มอีก 7 โครงการ จำนวน 2,402 หน่วย รวมมูลค่า 9,033 ล้านบาท ในช่วงครึ่งปีหลัง 2563

อย่างไรก็ตาม โครงการที่หยุดขายยังถือว่ามีไม่มากนัก เทรนด์ปีนี้คาดว่าจะเพิ่มมากขึ้น ข้อดีคือทำให้ซัพพลายในตลาดลดลงอย่างชัดเจน เป็นการปูทางในการเปิดโครงการใหม่ในอนาคต

สงครามราคาฉุดราคาลด -7%

ผลสำรวจของ AREA ยังพบด้วยว่า ในด้านราคาขายในปี 2563 มีปัจจัยกดดันจากซัพพลายที่อยู่ในมือของผู้ประกอบการโดยรวม โดยภาพรวมราคาลดลง 3.5% ในช่วงครึ่งปีแรกและครึ่งปีหลัง 2563 แสดงว่าทั้งปี 2563 ที่ผ่านมา ผู้ประกอบการต้องยอมลดราคาลง 7%

“ปีนี้ถ้ามีปัญหาการขายเกิดขึ้นเหมือนกับปีที่แล้ว ทางออกของเจ้าของโครงการควรจะหยุดขายและปรับรูปแบบโครงการ หรือเปลี่ยนสินค้าไปเลย เช่น จากบ้านเดี่ยว เป็นบ้านแฝด เป็นต้น”

กำลังซื้อปีฉลูโฟกัส 2-10 ล้าน

AREA มองแนวโน้มกลุ่มราคาที่มีศักยภาพในการทำตลาดปี 2564 ด้วยว่า สินค้าที่มีอนาคตประกอบด้วย บ้านเดี่ยวราคา 5-10 ล้านบาท, บ้านแฝดราคา 3-5 ล้านบาท, ทาวน์เฮาส์ราคา 2-3 ล้านบาท และห้องชุดราคา 2-3 ล้านบาท โดยบ้านเดี่ยวราคาต่ำกว่า 5 ล้านบาท ทางดีเวลอปเปอร์คงพัฒนาโครงการได้ลำบากจากเหตุผลต้นทุนที่ดินมีราคาแพงทำให้ต้นทุนโครงการสูงตามไปด้วย

ส่วนสินค้าทาวน์เฮาส์ที่เจาะตลาดพรีเมี่ยม ราคาเกินหน่วยละ 10 ล้านบาท มองว่าลูกค้าหลักแม้มีกำลังซื้อสูง แต่สถานการณ์โควิดทำให้มีการชะลอตัดสินใจซื้อ จึงทำตลาดได้ยาก

อยากฟื้นตัวโควิดต้องจบ

เทรนด์ตลาดปี 2564 ดร.โสภณคาดว่าในภาพรวม หากประเมินในกรณีภาพดีที่สุด หรือ best case จำนวนโครงการอาจเพิ่มขึ้น 8% อยู่ที่ 360 โครงการ, จำนวนหน่วยเปิดใหม่มีทิศทางเติบโตขึ้นเช่นกันที่ 12% จำนวน 82,000 หน่วย รวมทั้งประเมินว่าในด้านมูลค่าโครงการใหม่จะเพิ่มขึ้น 8% จำนวน 310,000 ล้านบาท

ในทางกลับกัน การประเมินในกรณีที่เลวร้าย หรือ worst case มองว่าจำนวนหน่วยอาจลดลงไปอีก -10% จากปี 2563 ในด้านมูลค่าลดลง -15%

ส่วนฝั่งดีมานด์หรือยอดซื้อที่มีการทำสัญญาซื้อขายในปี 2564 คาดว่าลดลง -10% เนื่องจากเศรษฐกิจชะลอตัว มีปัญหาคนว่างงานเพิ่มขึ้น

“ดังนั้น ปีนี้เทรนด์ธุรกิจที่อยู่อาศัยในกรณีที่ดี โควิด-19 ได้รับการคลี่คลายมากขึ้น มีโอกาสเป็นไปได้ที่ปี 2564 จะได้เห็นภาพ best case เกิดขึ้น หากเศรษฐกิจไม่ฟื้นคืน ก็อาจนำไปสู่ทิศทางของ worst case ได้เช่นกัน”