ไนท์แฟรงค์ฯ ชี้ครี่งปีแรกเหนื่อยยกแผงทั้งบ้าน-คอนโด ค้าปลีก รร. ออฟฟิศ

คอนโด-อสังหาฯ-ตึกสูง

ไนท์แฟรงค์ฯ เผยผลสำรวจตลาดอสังหาริมทรัพย์ครึ่งปีแรก 64 เหนื่อยยกแผงทั้งบ้าน-คอนโด ค้าปลีก โรงแรม ออฟฟิศ

วันที่ 25 สิงหาคม 2564 รายงานข่าวจากบริษัท ไนท์แฟรงก์ ประเทศไทย เปิดเผยว่า ผลสำรวจตลาดอสังหาริมทรัพย์ครึ่งปีแรก 2564 มีข้อมูลน่าสนใจ ดังนี้

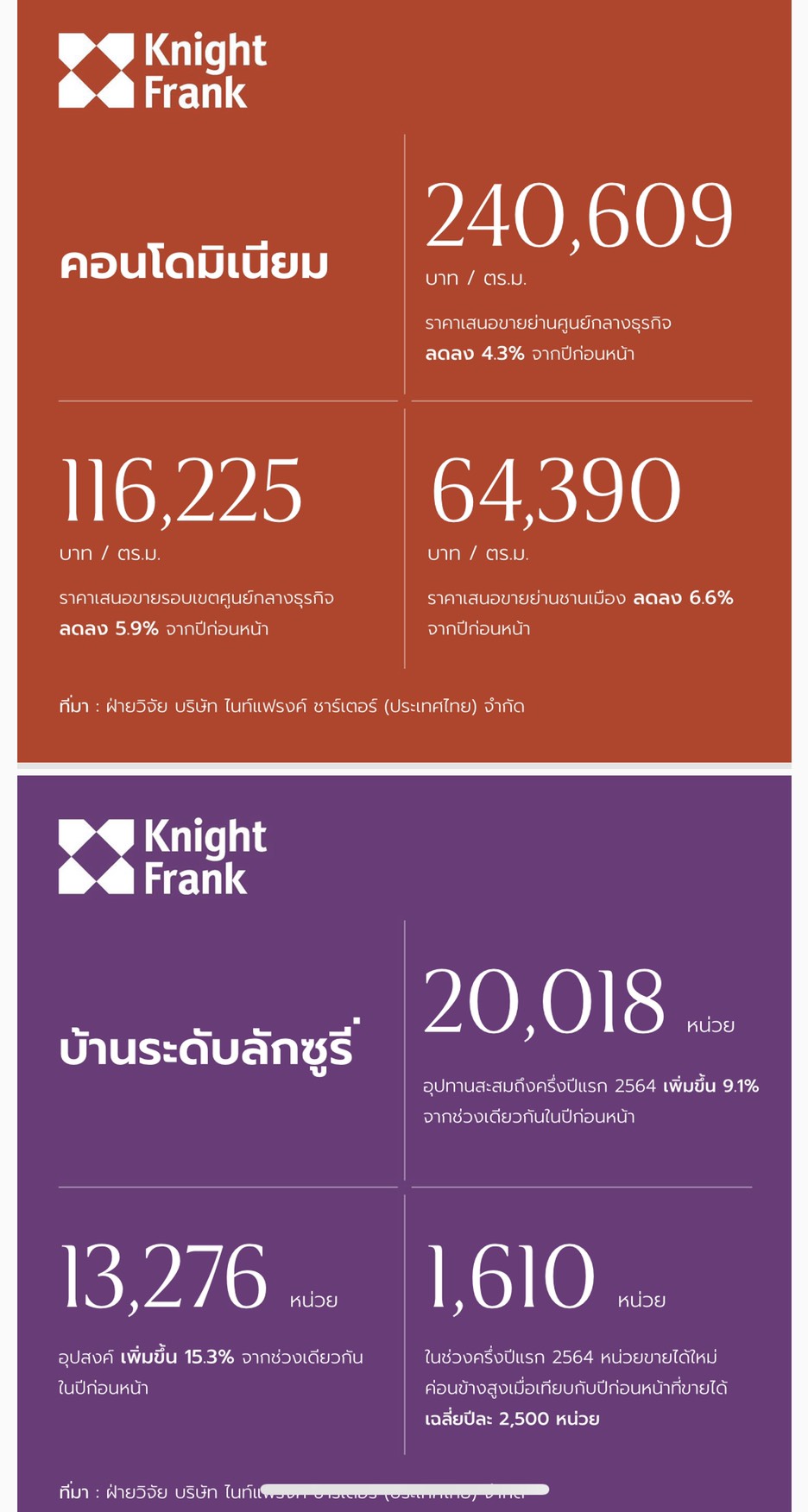

“ตลาดคอนโดมิเนียม” พบว่า มีอุปทานสะสมของคอนโดมิเนียมในกรุงเทพฯ อยู่ที่ 652,081 หน่วย ณ ช่วงครึ่งปีแรก 2564 โดยมี 6,293 หน่วย ที่มาจาก 20 โครงการที่เปิดตัวในครึ่งปีแรก 2564 โดยอุปทานใหม่ในครึ่งปีแรก 2564 ลดลง 38.7% เมื่อเทียบกับอุปทานใหม่ในช่วงครึ่งปีแรกของปี 2563

จำนวนคอนโดมิเนียมเปิดใหม่ในเขตชานเมืองกรุงเทพฯ คิดเป็น 66% ของอุปทานใหม่ทั้งหมดที่เปิดตัวในครึ่งแรกของปี 2564 ขณะที่พื้นที่รอบนอกศูนย์กลางธุรกิจ (City Fringe) คิดเป็น 29% และพื้นที่ศูนย์กลางธุรกิจคิดเป็น 5%

จากจำนวน 6,293 หน่วยของอุปทานใหม่ มีเพียง 2,333 หน่วยที่ขายได้ในช่วงครึ่งปีแรกของปีนี้ คิดเป็นอัตราการขายที่ 37.1% ซึ่งสะท้อนถึงอัตราการขายที่เพิ่มขึ้น 13.3% เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อน

ราคาเสนอขายคอนโดมิเนียมย่านศูนย์กลางธุรกิจอยู่ที่ 240,609 บาทต่อตร.ม. ลดลง 4.3% จากครึ่งปีหลัง 2563 คอนโดมิเนียมย่านรอบนอกศูนย์กลางธุรกิจ (City Fringe) อยู่ที่ 116,225 บาทต่อตร.ม. ลดลง 5.9 % จากครึ่งปีหลัง 2563 และคอนโดมิเนียมย่านชานเมืองกรุงเทพฯ อยู่ที่ 64,390 บาทต่อตร.ม. ลดลง 6.6% จากครึ่งปีหลัง 2563

สรุปภาวะตลาดในช่วงครึ่งแรกของปี 2564 ยังคงหดตัวเมื่อเทียบกับช่วงครึ่งปีหลัง 2563 ผลกระทบของไวรัสโควิด-19 ยังคงแผ่ขยายอย่างต่อเนื่องตลอดครึ่งแรกของปี 2564 ตลอดจนการติดเชื้อที่แพร่ระบาดจากคลื่นลูกใหม่ของโควิด-19 ในพื้นที่กรุงเทพฯ และปริมณฑล ส่งผลให้กำลังซื้อคอนโดมิเนียมจากผู้ซื้อชาวไทยยังคงลดลงและกำลังซื้อจากชาวต่างชาติยังคงไม่กลับมา ผู้พัฒนาอสังหาฯรายใหญ่ต้องเลื่อนหรือชะลอการเปิดตัวโครงการคอนโดมิเนียมใหม่เป็นไตรมาสที่ 4 ปี 2564 ขณะที่หันมาเน้นการพัฒนาโครงการแนวราบเพื่อรองรับกลุ่มผู้ซื้อที่มีความต้องการที่อยู่อาศัยอย่างแท้จริงมากขึ้น ท่ามกลางสถานการณ์ที่ไม่เอื้ออำนวย การบริหารจัดการฉีดวัคซีนป้องกันโควิด-19 ให้กับประชาชนถือเป็นปัจจัยสำคัญที่จะสามารถลดและควบคุมการแพร่ระบาดในอนาคต และจะทำให้เศรษฐกิจรวมถึงตลาดอสังหาริมทรัพย์กลับมาเป็นปกติได้อีกครั้ง

“ตลาดบ้านระดับลักซูรี่” ราคา 10 ล้านบาทขึ้นไปถือเป็นตลาดบ้านระดับลักซูรี่ ซึ่งยังคงเป็นกลุ่มที่ค่อนข้างเล็กและมีความต้องการจำกัด ใบอนุญาตจัดสรรที่ดินสำหรับบ้านราคาตั้งแต่ 10 ล้านบาทขึ้นไป ในช่วง 5 เดือนแรกของปีนี้ มีทั้งสิ้น 578 หน่วย มีโครงการบ้านจัดสรรพร้อมขายจำนวน 224 โครงการ โครงการเหล่านี้มีหน่วยทั้งหมดรวมกัน 20,018 หน่วย โดยขายได้แล้วที่ประมาณ 13,276 หน่วย จาก 20,018 หน่วย คิดเป็นอัตราการขายที่ 66%

หากจำแนกตามระดับราคา พบว่าบ้านที่มีความต้องการสูงที่สุดมีราคาขายระหว่าง 10 ถึง 20 ล้านบาท โดยมียอดขายสะสม 7,218 หน่วย คิดเป็นอัตราการขายที่ 61% ส่วนบ้านราคาขายระหว่าง 21 ถึง 30 ล้านบาท และ 31 ถึง 40 ล้านบาท มีความต้องการอยู่ที่ 2,612 หน่วย และ 1,871 หน่วย ตามลำดับ หรือคิดเป็นอัตราการขายที่ 77% และ 73% ตามลำดับ

หน่วยขายได้ใหม่ในช่วงครึ่งปีแรก 2564 มีจำนวน 1,610 หน่วย แสดงให้เห็นว่ามีจำนวนหน่วยขายใหม่ที่ขายได้ค่อนข้างสูงเมื่อเทียบกับปีก่อนๆ ที่มีจำนวนหน่วยใหม่ที่ขายได้เฉลี่ยเพียง 2,500 หน่วยต่อปีเท่านั้น

สรุปว่าตลาดบ้านราคาตั้งแต่ 10 ล้านบาทขึ้นไปยังคงรักษาความต้องการได้อย่างต่อเนื่องในช่วงครึ่งแรกของปี 2564 บริษัทพัฒนาอสังหาฯ ที่จดทะเบียนในตลาดหลักทรัพย์ได้หันไปเน้นการพัฒนาตลาดแนวราบสำหรับบ้านเดี่ยว บ้านแฝด และทาวน์เฮาส์ แม้ว่าตลาดคอนโดมิเนียมในกรุงเทพฯจะมีผลประกอบการที่ลดลงอย่างรวดเร็ว แนวโน้มการทำงานจากที่บ้าน (work from home) ได้รับแรงผลักดันจากความจำเป็นที่เกิดขึ้น โควิด-19 ได้เปลี่ยนความคาดหวังของผู้ซื้อมาเป็นความต้องการบ้านขนาดใหญ่หรือมีจำนวนห้องเพิ่มเพื่อใช้เป็นพื้นที่สำหรับทำงาน ซึ่งยังช่วยผลักดันให้เกิดความความต้องการบ้านในพื้นที่ชานเมืองของกรุงเทพฯ ซึ่งมีราคาย่อมเยากว่า

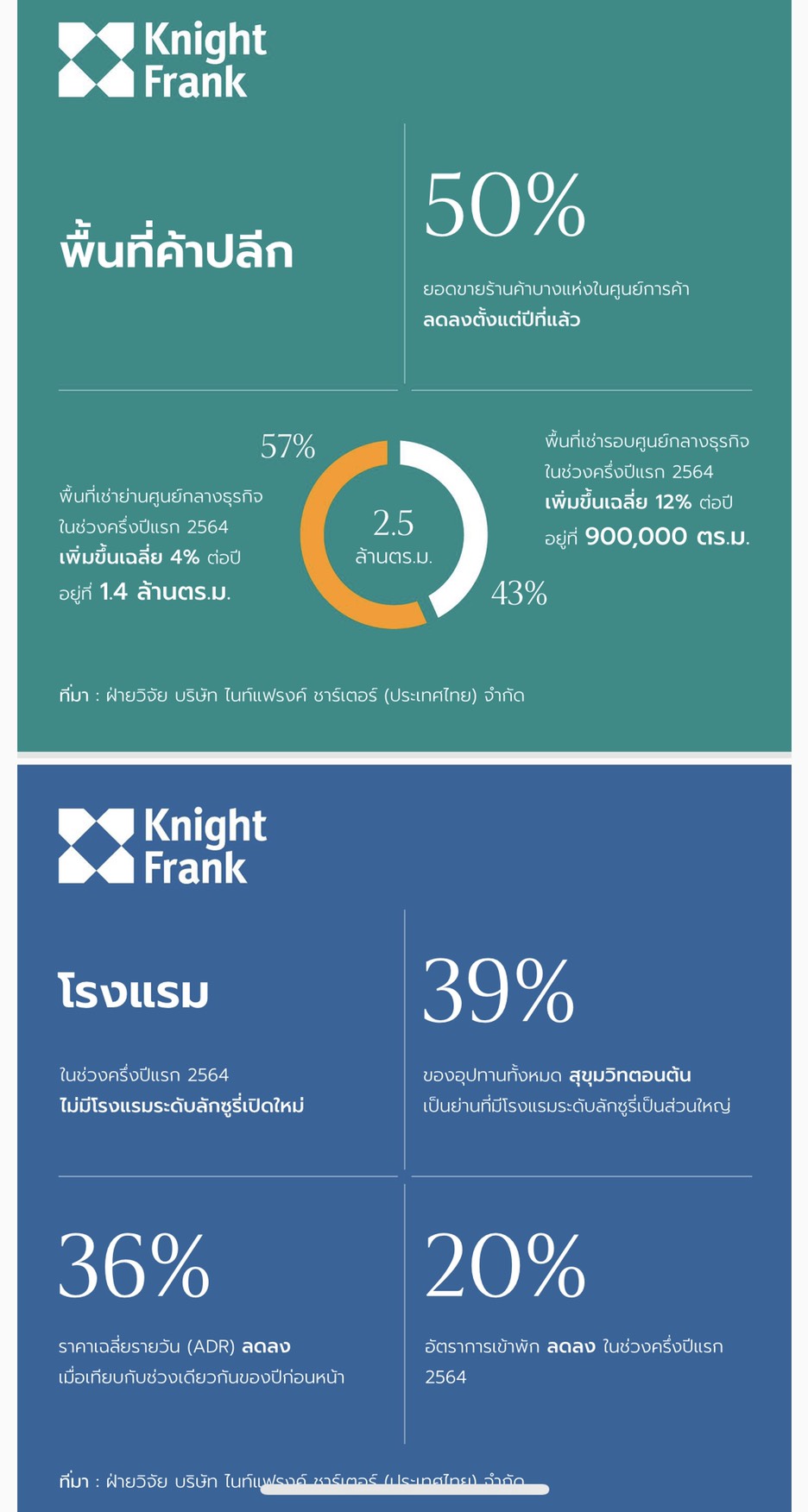

“ตลาดพื้นที่ค้าปลีก” พบว่า ในช่วงครึ่งแรกของปี 2564 อุตสาหกรรมค้าปลีกยังคงได้รับผลกระทบในทางลบจากการแพร่ระบาดของโควิด-19 สถานการณ์นี้ส่งผลกระทบอย่างรุนแรงต่อศูนย์การค้า ยอดขายที่ร้านค้าบางแห่งในศูนย์การค้าลดลงมากกว่า 50% ตั้งแต่ปีที่แล้ว อุปทานรวมของพื้นที่ค้าปลีกมีประมาณ 2.5 ล้านตารางเมตร โดย 57% อยู่ในย่านศูนย์กลางธุรกิจ และ 43% อยู่ในพื้นที่รอบนอกศูนย์กลางธุรกิจ การปรับปรุงธนิยะพลาซ่าเสร็จสมบูรณ์แล้ว โดยเปิดทำการด้วยอุปทานใหม่ 8,500 ตารางเมตร ส่วนอาคารส่วนต่อขยายอีก 3,500 ตารางเมตร ยังอยู่ระหว่างการปรับปรุง

ในช่วงครึ่งแรกของปี 2564 อัตราการครอบครองพื้นที่ค้าปลีกในย่านศูนย์กลางธุรกิจ และพื้นที่ค้าปลีกรอบนอกศูนย์กลางธุรกิจ โดยเฉพาะห้างสรรพสินค้าโดยผู้พัฒนาอสังหาฯรายใหญ่ยังอยู่ในระดับที่ค่อนข้างสูง ที่ประมาณ 90% สาเหตุหลักมาจากเจ้าของพื้นที่ห้างสรรพสินค้าลดค่าเช่าอย่างต่อเนื่องเพื่อช่วยเหลือผู้เช่าในช่วงสถานการณ์โควิด-19 โดยเจ้าของพื้นที่ห้างสรรพสินค้าลดค่าเช่าลง 30%-70% ในไตรมาสที่ 3 ปี 2563 เพื่อชดเชยให้กับร้านค้าระหว่างการปิดห้างสรรพสินค้า

การระบาดใหญ่ของโควิด-19 ได้สร้างความท้าทายใหม่ในธุรกิจค้าปลีก ผู้ค้าปลีกที่ประสบความสำเร็จมากที่สุดคือร้านค้าปลีกที่เชื่อมต่อ (connect) กับผู้บริโภคในรูปแบบใหม่ โดยใช้ช่องทางดิจิทัลและเทคโนโลยีต่างๆ ในร้านค้าของตน (in-store technology) ในช่วงครึ่งแรกของปี 2564 อุตสาหกรรมค้าปลีกยังคงได้รับผลกระทบในทางลบจากการแพร่ระบาดของโควิด-19 เจ้าของพื้นที่คาดการณ์ว่าจะยังคงโครงการลดค่าเช่าให้กับผู้เช่าที่ได้รับผลกระทบอย่างหนักจากคลื่นลูกที่สามของโควิด-19 ในกรุงเทพฯ

“ตลาดโรงแรม” พบว่า สุขุมวิทตอนต้นเป็นย่านโรงแรมระดับลักซูรี่เป็นส่วนใหญ่ โดยคิดเป็น 39% ของอุปทานทั้งหมด รองลงมาคือ ลุมพินี (24%) ริเวอร์ไซด์ (17%) และสีลม/สาทร (14%)

อัตราการเข้าพักเฉลี่ยของโรงแรมระดับลักซูรี่ในกรุงเทพฯ ปรับลดลง 20% ในช่วงครึ่งแรกของปี 2564 หลังจากมีการระบาดของโควิด-19 คลื่นลูกที่ 2 ในช่วงต้นปี ภาคการท่องเที่ยวเริ่มฟื้นตัวอย่างช้าๆ โดยมีอัตราการเข้าพักจาก 18% ในเดือนมกราคมเป็น 27% ในเดือนมีนาคม อย่างไรก็ตาม คลื่นลูกที่สามของโควิด-19 ที่รุนแรงขึ้นในเดือนเมษายนส่งผลให้อัตราการเข้าพักลดลงเหลือ 16% และ 17% ในเดือนพฤษภาคมและมิถุนายนตามลำดับ

ราคาเฉลี่ยรายวัน (ADR) ของโรงแรมระดับลักซูรี่ลดลง 36% เมื่อเทียบกับช่วงเดียวกันของปีก่อน มาอยู่ที่ 3,072 บาท เนื่องจากโรงแรมที่ยังเปิดดำเนินการต้องทำการแข่งขันด้วยการเสนอส่วนลดและจัดโปรโมชั่นเพื่อดึงดูดลูกค้าจากตลาดภายในประเทศที่ยังคงซบเซา และไม่มีโรงแรมระดับลักซูรี่เปิดใหม่ในกรุงเทพฯในช่วงครึ่งปีแรก 2564 เนื่องจากการเปิดประเทศยังไม่มีความแน่นอนว่าจะทำได้เมื่อไร และต้องใช้เวลานานเท่าใดที่จำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัว โรงแรมที่มีแผนจะเปิดตัวในปี 2564 จำเป็นต้องเลื่อนออกไป เช่น แอสคอทท์ เอ็มบาสซี สาทร กรุงเทพฯ (361 ห้อง) แอสคอทท์ ทองหล่อ กรุงเทพฯ (445 ห้อง) และ เดอะ สแตนดาร์ด โฮเทล มหานคร (154 ห้อง)

การแพร่ระบาดของโควิด-19 จากคลื่นลูกที่เลวร้ายที่สุดในประเทศไทยเริ่มขึ้นในเดือนเมษายน และถึงจุดที่มีการติดเชื้อสูงที่สุดในเดือนมิถุนายน โดยมีการประกาศใช้ข้อบังคับใหม่สำหรับกรุงเทพฯ และอีก 9 จังหวัด โดยมีผลตั้งแต่วันที่ 28 มิถุนายน เป็นเวลาอย่างน้อย 30 วัน การระบาดใหญ่ยังคงเป็นอุปสรรคต่อผลการดำเนินงานของอุตสาหกรรมโรงแรมในประเทศไทยสำหรับปี 2564 และปีต่อๆ ไป เนื่องจากการระบาดยังไม่มีทีท่าว่าจะสิ้นสุด และไม่รู้ว่าเมื่อไรที่กิจกรรมการเดินทางท่องเที่ยวจากต่างแดนจะกลับมาปกติอีกครั้ง

“ตลาดอาคารสำนักงาน” พบว่า อุปทานรวมสำหรับพื้นที่สำนักงานในกรุงเทพฯ เพิ่มขึ้น 130,500 ตร.ม. เป็น 5.53 ล้านตร.ม. ในครึ่งแรกของปี 2564 คิดเป็นอัตราการเติบโตที่ 2.4% จากครึ่งหลังของปีก่อน อาคารใหม่สี่หลังได้สร้างแล้วเสร็จ ส่งผลให้มีพื้นที่เพิ่ม 22,500 ตร.ม. ให้กับย่านศูนย์กลางธุรกิจ และ 108,000 ตร.ม. นอกย่านศูนย์กลางธุรกิจ ในขณะเดียวกันก็ไม่มีการถอดถอนอาคารออกจากตลาด

ในช่วงครึ่งหลังของปี 2564 คาดว่าจะมีพื้นที่สำนักงานเข้าสู่ตลาดเพิ่มอีก 175,800 ตร.ม. เนื่องจากมีโครงการใหม่ 9 โครงการสร้างแล้วเสร็จ ประมาณ 60% ของอุปทานใหม่ที่คาดไว้จะอยู่ในย่านศูนย์กลางธุรกิจ อุปทานของตลาดอาคารสำนักงานในกรุงเทพฯจะเติบโตรวมที่ระดับ 1.67 ล้านตารางเมตร หรือเฉลี่ย 302,000 ตร.ม. ต่อปี (ไม่รวมการถอดถอนอาคาร)

อัตราการครอบครองของตลาดลดลง 2.1% เป็น 83.0% โดยพื้นที่ทุกเกรดในตลาดอาคารสำนักงานยังคงมีผลประกอบการต่ำกว่าค่าเฉลี่ยระยะยาวของแต่ละเกรด อัตราการครอบครองลดลง 0.3%สำหรับเกรด A ลดลง 2.5%สำหรับเกรด B และลดลง 2.6% สำหรับเกรด C

ราคาเสนอเช่าเฉลี่ยลดลงจากช่วงครึ่งปีหลังของปี 2563 โดยลดลง 6 บาทเป็น 791 บาทต่อตารางเมตรต่อเดือน ในบางสัญญาเช่า อัตราเช่าที่แท้จริง (effective rate) จะต่ำกว่าราคาเสนอเช่า ถึง 30% ราคาเสนอเช่าเฉลี่ยในขณะนี้ลดลง 1.3% ต่อปี ซึ่งต่ำกว่าอัตราการเติบโตเฉลี่ยต่อปีที่เพิ่มขึ้น 3.8% ในช่วงทศวรรษที่ผ่านมา

โดยสรุป ตลาดอาคารสำนักงานในกรุงเทพฯ ยังคงเคลื่อนตัวออกจากจุดสูงสุดของวัฏจักร เนื่องจากอัตราการครอบครองลดลง และราคาเสนอเช่าลดลงสำหรับพื้นที่ส่วนใหญ่ ตลาดของผู้เช่าที่เราเห็นในไตรมาส 1 ปี 2564 แข็งแกร่งขึ้นเนื่องจากช่องว่างระหว่างอุปสงค์และอุปทานยังคงขยายกว้างขึ้นอย่างต่อเนื่อง ต่อให้อุปสงค์จะกลับมาสู่ระดับก่อนเกิดโควิด-19 ผู้เช่าก็ยังมีแนวโน้มที่จะมีอำนาจต่อรองที่แข็งแกร่งจากอุปทานที่มีมาก โดยเฉพาะในช่วง 3 ปีข้างหน้า