ขานรับมืดฟ้ามัวดิน LTV 100% แบงก์ชาติคืนความสุขกำลังซื้อบ้าน-คอนโดฯ

ดีใจจนออกนอกหน้า คำอธิบายบรรยากาศตลาดที่อยู่อาศัยในช่วงไตรมาส 4/64 หลังจากแบงก์ชาติผ่อนปรน LTV 100%

ในทางปฏิบัติ ข้อเรียกร้องของดีเวลอปเปอร์ขอให้ “ธปท.-ธนาคารแห่งประเทศไทย” งดหรือชะลอการบังคับใช้ LTV มีมาตั้งแต่ก่อนจะเริ่มบังคับใช้เมื่อวันที่ 1 เมษายน 2562 ด้วยซ้ำไป เพิ่งมาประสบความสำเร็จแบบไม่มีปี่มีขลุ่ย หลังจากรอมานาน 10 ไตรมาสกับ 3 สัปดาห์

จนกระทั่งวันที่ 21 ตุลาคม 2564 แบงก์ชาติประกาศ “ผ่อนปรน-ปลดล็อก-ปล่อยผี” (แล้วแต่มุมมอง) มาตรการ LTV 100% ดังกล่าว

ปลดล็อก LTV 100% ทุกราคา

ทั้งนี้ กรอบมาตรการ LTV จากเดิมการกู้เงินซื้อบ้าน-คอนโดมิเนียมหลังแรก เกณฑ์ LTV แบงก์เอกชนปล่อยกู้ซื้อคอนโดฯได้ 90% เงินกู้บ้านปล่อยได้ 95% หมายความว่าส่วนต่างที่ขาด 5-10% จะต้องเป็นเงินดาวน์โดยอัตโนมัติ

อธิบายภาษาชาวบ้าน เกณฑ์ LTV ถ้าปล่อยกู้ไม่เต็ม 100% ของราคาที่อยู่อาศัย ส่วนต่างที่เหลือจะถูกบังคับให้ผู้ซื้อต้องจ่ายเงินดาวน์ โดยเงินกู้ซื้อหลังแรกถูกบังคับเงินดาวน์ 5-10%, คนเดียวกันขอเงินกู้ซื้อหลังที่ 2 ถูกบังคับเงินดาวน์ 20% และซื้อหลังที่ 3 ต้องวางดาวน์ 30%

ล่าสุดนับจากวันที่ 21 ตุลาคม 2564 ลากยาวไปอีก 14 เดือน แบงก์ชาติมีการผ่อนคลาย LTV เป็นการชั่วคราวจนถึงสิ้นเดือนธันวาคม 2565 เงินกู้ซื้อบ้าน-คอนโดฯ แบงก์เอกชนสามารถปล่อยได้ 100% (ไม่ต้องวางเงินดาวน์) สำหรับการซื้อบ้านหลังที่ 1-2-3

ขณะที่การซื้อหลังที่ 1 มีมาตรการ on top กู้เพิ่มได้อีก 10% รวมเป็น 110% สำหรับนำไปซื้อเฟอร์นิเจอร์-ต่อเติม-ตกแต่งเพิ่มเติม

เซอร์ไพรส์ที่มากไปกว่านั้น ข้อเรียกร้องหลักของดีเวลอปเปอร์คือ ขอให้แบงก์ชาติชะลอเกณฑ์ LTV สำหรับสินเชื่อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาท ปรากฏว่า “ให้เกินกว่าที่ขอ” เพราะแจกรัว ๆ ไปยังอสังหาฯเกิน 10 ล้านบาท ก็ได้รับอานิสงส์ด้วย

จังหวะมาลงล็อกจากนโยบายเปิดประเทศ รัฐบาลต้องการกระตุ้นเศรษฐกิจขนานใหญ่ ในขณะที่ภาคธุรกิจอสังหาฯและธุรกิจเกี่ยวเนื่องมีสัดส่วน 9.8% ของจีดีพีประเทศ ประกอบกับโมเดลในต่างประเทศมีการผ่อนคลาย LTV เพื่อเป็นเครื่องมือกระตุ้นเศรษฐกิจ

อาทิ นิวซีแลนด์ ที่นำร่องปลดล็อกตั้งแต่ปี 2563-เมษายน 2564, อินโดนีเซียปลดล็อก 9 เดือนตั้งแต่มีนาคม-ธันวาคม 2564, อินเดียเริ่มปลดล็อกตั้งแต่โควิดระบาดหนักเมื่อเดือนตุลาคม 2563-มีนาคม 2565

และมีอย่างน้อย 2 ประเทศที่กำหนดวันเริ่ม แต่ไม่กำหนดวันหมดอายุมาตรการปลดล็อก LTV ประกอบด้วย สาธารณรัฐเช็ก ปลดล็อกตั้งแต่กรกฎาคม 2563 และฮ่องกงที่ปลดล็อกตั้งแต่สิงหาคม 2563

สำหรับประเทศไทย ย้ำชัด ๆ อีกครั้งว่าผ่อนคลายชั่วคราว มีผลทันที 21 ตุลาคม 2564-31 ธันวาคม 2565

บ้านหลัง 2-ผู้กู้ร่วมเฮทั้งแผ่นดิน

“ประชาชาติธุรกิจ” จับคู่สนทนากับกูรูวงการอสังหาริมทรัพย์ในฐานะดาต้าเบสเคลื่อนที่ คนหนึ่งเป็นผู้บริหารคลังข้อมูลอสังหาริมทรัพย์แห่งชาติ อีกคนหนึ่งเป็น “มิสเตอร์ดาต้าเบส” ที่มีประสบการณ์ตรงจากภาคสนามตลอดชีวิตของการเป็นดีเวลอปเปอร์

คนแรก “พี่อ๋อย-อิสระ บุญยัง” ประธานกรรมการ กานดา พร็อพเพอร์ตี้กรุ๊ป นายกกิตติมศักดิ์สมาคมธุรกิจบ้านจัดสรร วันนี้เปิดตัวในบทบาทประธานคณะกรรมการอสังหาริมทรัพย์ออกแบบและก่อสร้าง สภาหอการค้าแห่งประเทศไทย มือทำเปเปอร์อธิบายหลักการและเหตุผลเพื่อขอให้แบงก์ชาติชะลอการบังคับใช้ LTV ออกไปก่อน

“ที่ผ่านมาทางหอการค้าฯและสมาคมทำหนังสืออย่างต่อเนื่อง ซึ่งได้รับการประสานที่ดีจาก ดร.ดอน (นาครทรรพ) ด้วย ก็ต้องถือว่าธนาคารแห่งประเทศไทยได้ให้ความอนุเคราะห์ในการผ่อนปรน …และผ่อนปรนมากกว่าที่ขอไปด้วย”

โดยข้อเสนอของ 3 สมาคมวงการอสังหาฯ (สมาคมธุรกิจบ้านจัดสรร สมาคมอาคารชุดไทย สมาคมอสังหาริมทรัพย์ไทย) และสภาหอการค้าฯตั้งความหวังในส่วนของสินค้าที่มีความจำเป็นเพื่อการอยู่อาศัย เป็นสินค้าสำหรับลูกค้าเรียลดีมานด์ที่มีราคาไม่เกิน 10 ล้านบาท

ดังนั้น แบงก์ชาติผ่อนปรนชั่วคราว 14 เดือนเศษ แถมให้ทุกราคาไม่มีเส้นแบ่ง 10 ล้านบาท ดีเวลอปเปอร์จึงมีแต่คำว่า “ขอบคุณ ขอบคุณ และขอบคุณ” (Thank you three times)

“อิสระ” ระบุว่า สาระสำคัญในเปเปอร์ที่ส่งตรงถึงแบงก์ชาติ ผู้ประกอบการพบว่า 1.คนที่ซื้อบ้านหลังที่ 2 บางทีก็เป็นเรื่องที่มีความจำเป็น เช่น ซื้อคอนโดฯราคา 2 ล้านบาท เพื่อพักอาศัยเพราะทำงานในเมือง หรือซื้อบ้าน 3-4 ล้านบาท เพราะต้องทำงานข้ามจังหวัด

2.LTV 100% จะทำให้ผู้กู้หลักหา “ผู้กู้ร่วม” ง่ายขึ้น ประเด็นนี้้ต้องขีดเส้นใต้ 3 เส้น เพื่อย้ำถึงความสำคัญ ซึ่ง LTV มีผลกระทบกับการขอเงินกู้ซื้อบ้านแนวราบ (บ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์) โดยมีการทำสำรวจผู้ทำสัญญาจองซื้อบ้านจัดสรรราคา 2-6 ล้านบาท จำนวน 900 กว่าราย

ปรากฏว่าขั้นตอนพรีแอปพรูฟไม่ผ่าน ถูกปฏิเสธสินเชื่อ+ยกเลิกการจองสูงถึง 42% เมื่อเอกซเรย์ลงลึกรายละเอียดพบว่า ใน 42% ปัญหาหลักมาจาก “ผู้กู้ร่วม” ปฏิเสธขอถอนตัวสูงถึง 23%

เหตุผลเพราะผู้กู้ร่วมมีข้อกังวลว่าถูกยืมชื่อไปกู้ร่วมซื้อบ้านหลังแรกให้คนอื่น แต่แบงก์เหมารวมว่าเป็นการซื้อหลังแรกไปแล้ว เวลาที่ผู้กู้ร่วมจะซื้อบ้านหลังแรกของตนเอง กลายเป็นว่าถูกนับเป็นบ้านหลังที่ 2 เงินดาวน์บ้านหลังแรก 5% จะเพิ่ม 4 เท่า กลายเป็นต้องวางดาวน์ 20%

เช่น จะซื้อบ้านราคา 5 ล้าน เกณฑ์ LTV หลังแรกดาวน์ 5%=2.5 แสนบาท แต่เกณฑ์ LTV หลังที่ 2 บังคับดาวน์ 20%=1 ล้านบาท ปิดโอกาสการซื้อบ้านหลังแรกของผู้กู้ร่วมอย่างสิ้นเชิง

นี่คือเหตุผลที่แบงก์ชาติผ่อนปรนให้กู้ 100% ได้ทั้งหลังที่ 1-2-3 หมายถึงบังคับเงินดาวน์ 0 บาท ทำให้ผู้ซื้อ-ผู้ขายต้องไหว้ย่อ พร้อมกล่าวคำขอบคุณ ขอบคุณ และขอบคุณ โดยพร้อมเพรียงกัน

ฟื้นยอดขาย 3-9.2 หมื่นล้าน

เบื้องหลังความสำเร็จก่อนจะผ่อนปรน LTV 100% งานวิจัยในนาม 3 สมาคมอสังหาฯ กับสภาหอการค้าฯ คาดการณ์ถึงผลกระทบเชิงบวกในการผ่อนคลาย LTV ซื้อบ้านหลังที่ 2 หลังที่ 3 จะช่วยกระตุ้นการซื้อขายได้ 5-15% จากซัพพลายรวมในตลาด คิดเป็นมูลค่า 3-9.2 หมื่นล้านบาท (ดูกราฟิกประกอบ)

ดังนั้น เมื่อถามถึงอานิสงส์ที่ตลาดที่อยู่อาศัยจะได้รับจากเกณฑ์ LTV 100% มี 2 เรื่อง 1.ซัพพลายอาคารชุดที่มีสต๊อกตกค้างจำนวนมากจะถูกดูดซับได้เร็วขึ้น 2.สินค้าราคาเกิน 10 ล้านบาท จำนวนหน่วยในตลาดมีไม่มาก แต่มูลค่าสูงอย่างเห็นได้ชัดก็จะเป็นตัวช่วยให้กลุ่มกำลังซื้อระดับบนตัดสินใจเร็วขึ้น

“ขอบคุณแบงก์ชาติจริง ๆ คือเราก็มองว่าเป็นเรื่องของการกระตุ้นเศรษฐกิจ ไม่ใช่ว่ามาแก้ไขภาคอสังหาริมทรัพย์อย่างเดียว ที่ขอไปก็มีเท่านี้เพราะเราก็เกรงว่าจะกลายเป็นว่าอสังหาฯ จะขอทุกอย่างเลยเหรอ… ก็เลยขอแค่ราคาไม่เกิน 10 ล้านบาท ที่เป็นสินค้าจำเป็น

แต่ผ่อนปรนให้ราคาเกิน 10 ล้านมาด้วย การกระตุ้นเศรษฐกิจแบบนี้ก็เป็นผลดีที่ทำให้ buyer รู้สึกว่าเป็นช่วงเวลาของการผ่อนคลาย ทำให้คนที่มีกำลังซื้อ 10 ล้านบาทขึ้นไป ถูกกระตุ้นให้ออกมาจับจ่าย รวมทั้งผู้กู้ร่วมเขาก็ไม่กลัวที่จะเป็นสัญญาที่ 2”

แนะปลดล็อกลดค่าโอน-จำนอง

กูรูอีกราย “ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการและรักษาการผู้อำนวยการ ศูนย์ข้อมูลอสังหาริมทรัพย์ ธอส. นำเสนอมุมมอง “มาตรการผ่อนคลายมาตรการ LTV กับความหวังจะช่วยฉุดเศรษฐกิจที่ติดหล่มให้ไปข้างหน้า” เมื่อ 25 ตุลาคม 2564 ที่ผ่านมา

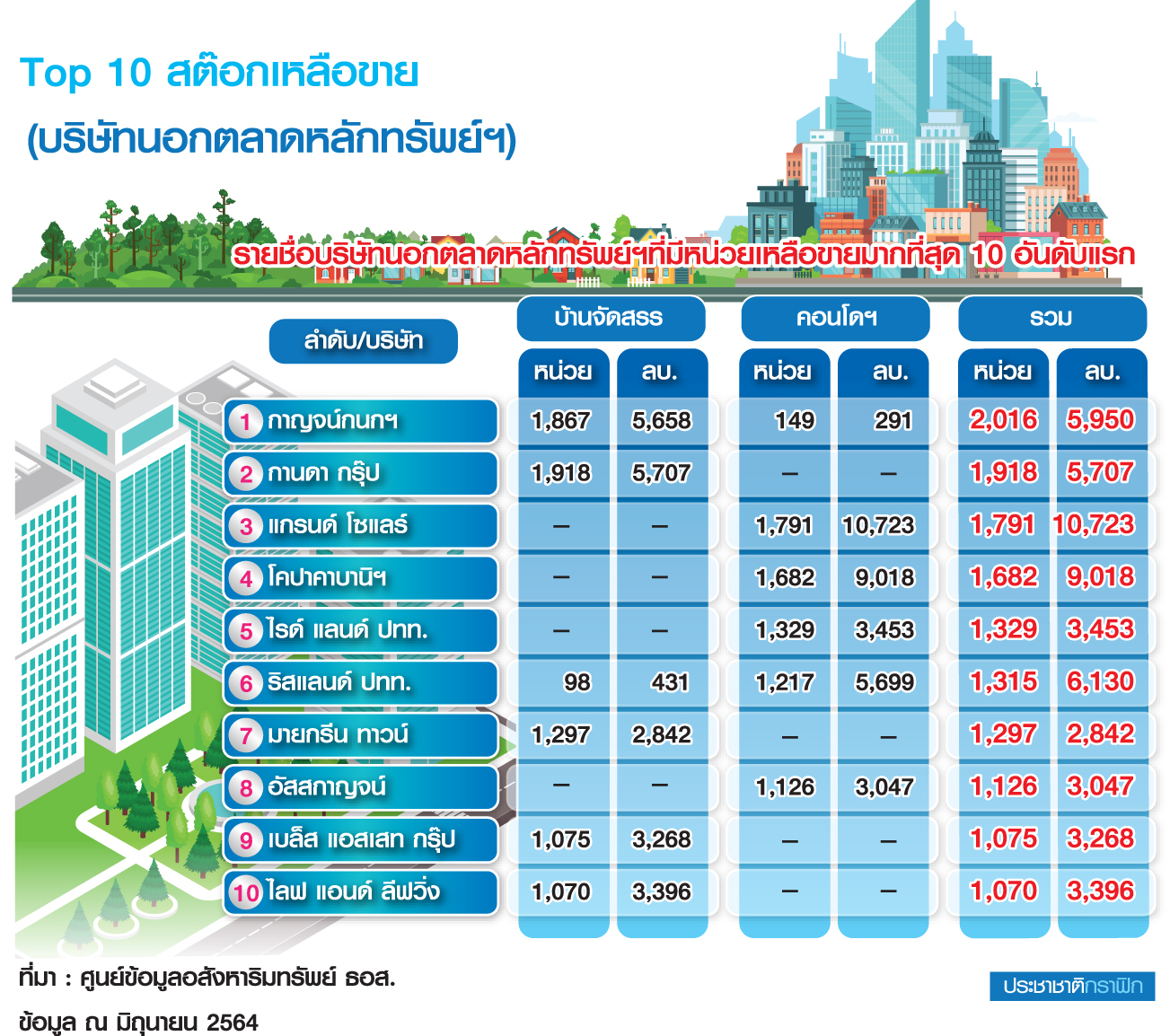

สรุปข้อสังเกตและข้อเสนอแนะ ดังนี้ 1.LTV 100% จะช่วยระบายสต๊อกที่อยู่อาศัยใหม่ที่เหลือขาย 283,500 หน่วย แบ่งเป็นยอดขายในปี 2564 เกิน 1 แสนหน่วย มูลค่าเกิน 5 แสนล้านบาท ยังไม่นับรวมบ้านมือสองที่มีซัพพลายรอซื้ออีก 1 แสนหน่วย

2.เสนอแนะให้ออกมาตรการคู่ขนาน ลดค่าโอน-จำนองให้กับธุรกรรมการโอนทุกราคาเช่นเดียวกับ LTV 100% 3.ตลาดมือสองก็ไม่ควรมองข้าม เฉลี่ยมีการประกาศขายเฉลี่ยเดือนละ 1.14 แสนหน่วย มูลค่า 8 แสนล้านบาท ส่วนหนึ่งเมื่อขายมือสองแล้วจะไปซื้อบ้านใหม่ด้วย ทำให้เงินหมุนในระบบเศรษฐกิจหลายทอด

4.ความสำเร็จของมาตรการ LTV 100% อาจส่งผลบวกต่อตลาดอสังหาฯในช่วง 2 เดือนสุดท้ายไม่มากนัก แต่เป็นเงื่อนไขที่ดีเพราะมีอายุมาตรการถึงสิ้นปี 2565 ซึ่งจะเป็นตัวช่วยทำให้เศรษฐกิจภาพรวมฟื้นตัวได้ดีกว่าปี 2564 อย่างแน่นอน