ประกันสังคม เงินสมทบ 750 บาท ผู้ประกันตน ม.33 จ่ายแล้วไปไหน ?

แกะรายละเอียด เงินสมทบประกันสังคม ผู้ประกันตน มาตรา 33 จ่ายเดือนละ 5% สูงสุด 750 บาท ถูกแบ่งไปเพื่อดูแลอะไรบ้าง

ประเด็นการใช้งบประมาณ กองทุนประกันสังคม ยังเป็นที่ถกเถียงอย่างต่อเนื่อง ลามมาจนถึงเงินสมทบของผู้ประกันตน ตามมาตรา 33 ที่เหล่าพนักงานบริษัทเอกชน จ่ายเดือนละ 5% ของค่าจ้าง สูงสุด 750 บาท คิดเป็นเงินสมทบต่อปี อยู่ที่ 9,000 บาท แต่เมื่อเทียบเคียงกับสิทธิรักษาพยาบาลภาครัฐ อย่าง ‘บัตรทอง 30 บาท’ ที่แม้มีบางส่วนมองว่าเทียบกันไม่ได้ แต่สวัสดิการหรือสิทธิในการรักษาพยาบาลบางอย่าง ก็ดีสำหรับประชาชนมากกว่า

ความน่าสนใจอีกประเด็นหนึ่ง คือ เงินสมทบ 750 บาท ที่พนักงานและลูกจ้าง รวมถึงนายจ้างจ่ายสมทบไปด้วยในแต่ละเดือน ถูกแบ่งไปเพื่อดูแลอะไรบ้าง

“ประชาชาติธุรกิจ” ชวนสำรวจเงินสมทบ ม.33 ที่จ่ายแต่ละเดือน แบ่งไปดูแลสิทธิอะไรบ้าง

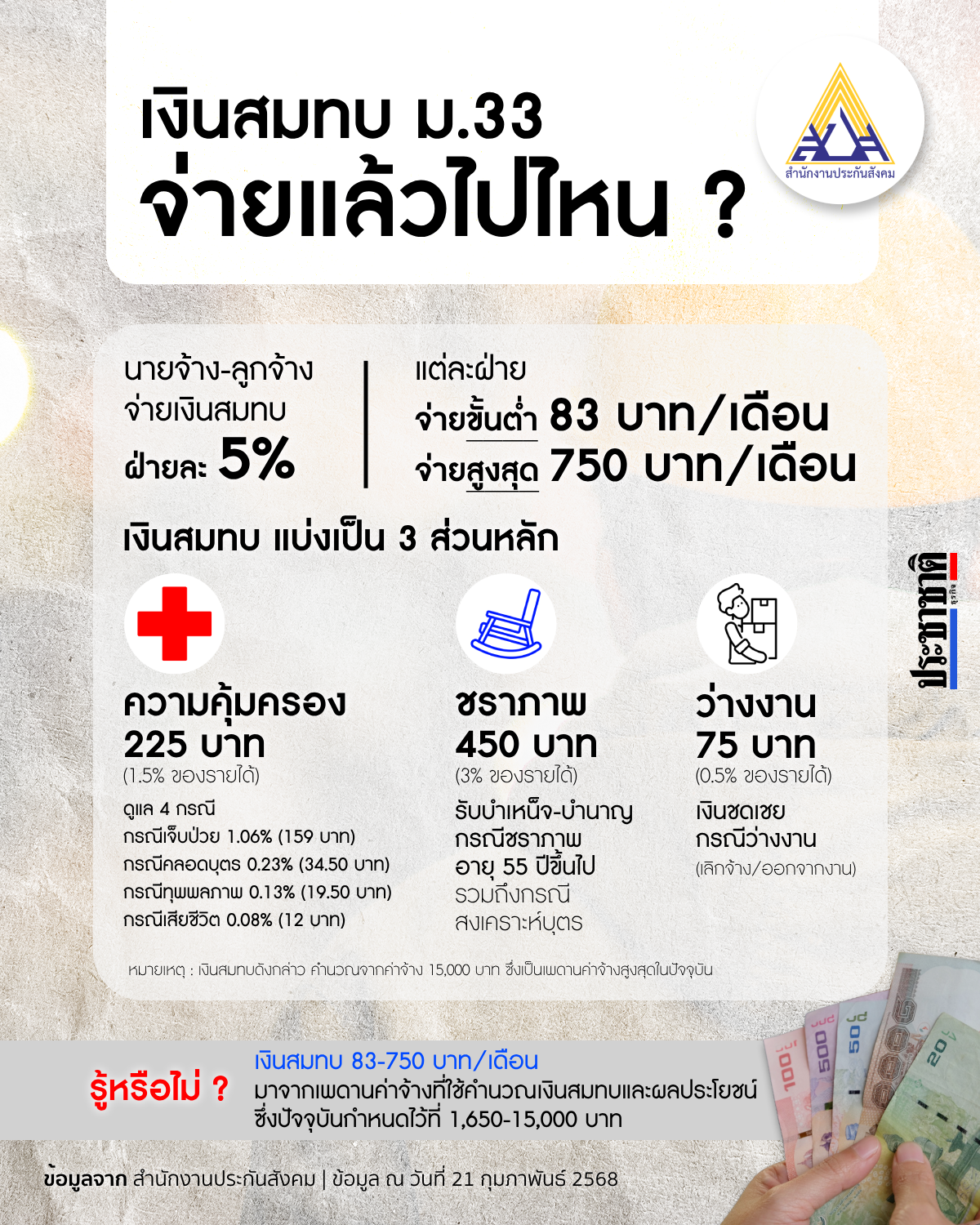

เงินสมทบ 750 บาท ไปไหนบ้าง ?

เงินสมทบ ประกันสังคม สำหรับผู้ประกันตน มาตรา 33 ตามกฎหมายกำหนดให้นำส่ง 5% ของค่าจ้าง (จากฐานเงินเดือนปัจจุบันที่ใช้คำนวณ สูงสุด 15,000 บาท) สูงสุดที่ 750 บาท

โดยเงินสมทบสูงสุด 750 บาท จะถูกแบ่งตามอัตราส่วนที่แตกต่างกัน ดังนี้

- ส่วนที่ 1 ความคุ้มครอง – 225 บาท (1.5%) เงินส่วนนี้จะนำไปดูแล 4 กรณี คือ

-

- กรณีเจ็บป่วย 1.06% (159 บาท)

- กรณีคลอดบุตร 0.23% (34.50 บาท)

- กรณีทุพพลภาพ 0.13% (19.50 บาท)

- กรณีเสียชีวิต 0.08% (12 บาท)

- ส่วนที่ 2 กรณีสงเคราะห์บุตรและกรณีชราภาพ – 450 บาท (3%)

- ส่วนที่ 3 กรณีว่างงาน – 75 บาท (0.50%)

หมายเหตุ : เงินสมทบดังกล่าว คำนวณจากเพดานค่าจ้างสูงสุด 15,000 บาท ซึ่งเป็นเพดานสูงสุดที่ใช้ในการคำนวณเงินสมทบและสิทธิประโยชน์ต่าง ๆ ในปัจจุบัน

ทั้งนี้ สำนักงานประกันสังคม ให้ข้อมูลเพิ่มเติมว่า ฐานค่าจ้างผู้ประกันตนตามมาตรา 33 จำนวน 15,000 บาท คิดจากนักคณิตศาสตร์ประกันภัย ไม่ว่าจะเป็นค่าจ้างขั้นต่ำ หรือภาวะเงินเฟ้อ และปัจจัยอื่น ๆ ค่าจ้างมากกว่า 15,000 บาท ก็จะคำนวณที่จำนวน 15,000 บาท หากน้อยกว่า 15,000 บาท จะคำนวณตามความจริง

ข้อมูลจาก สำนักงานประกันสังคม

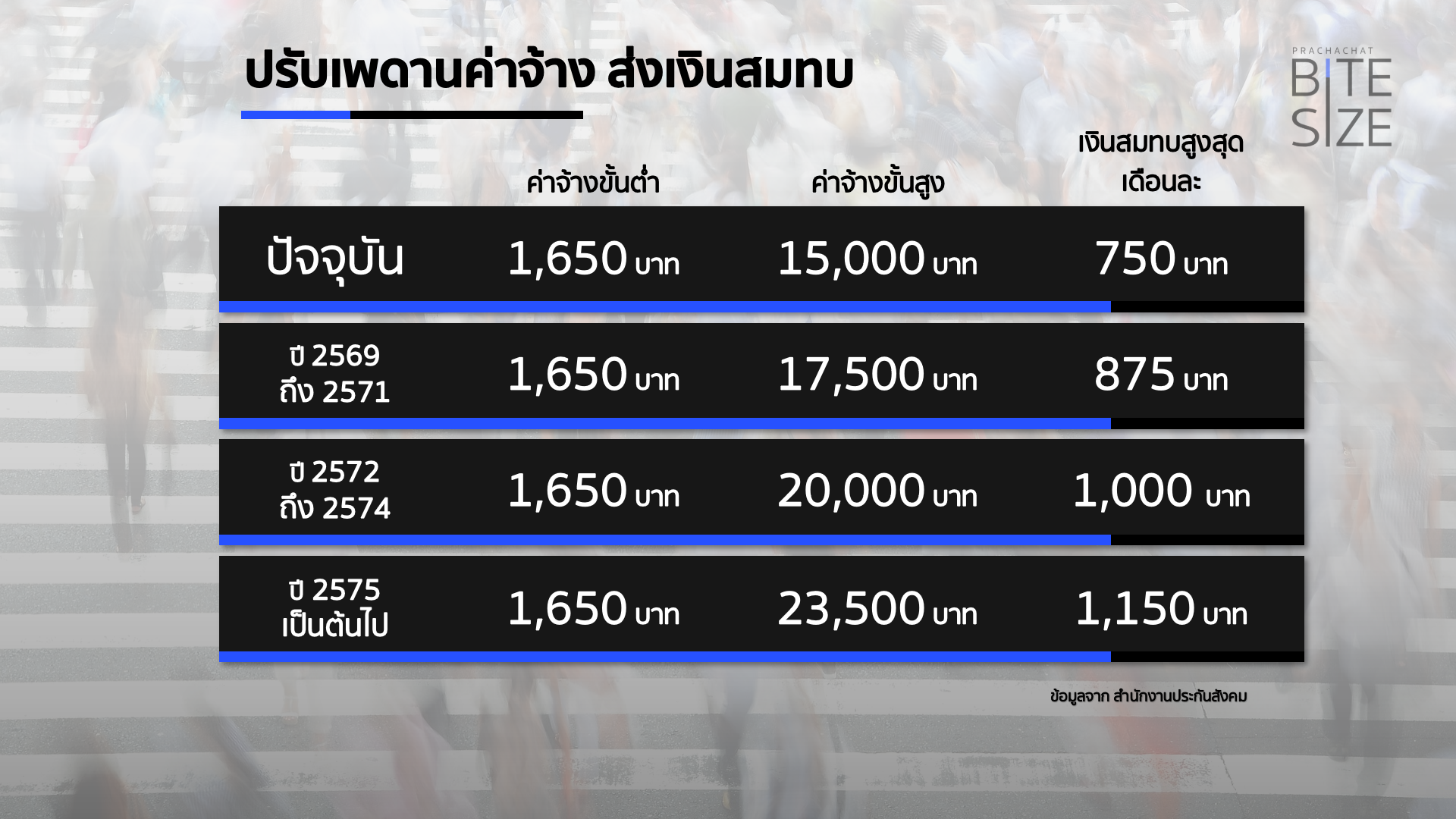

เตรียมปรับเงินสมทบ-เพดานค่าจ้าง

เมื่อวันที่ 21 มกราคม 2568 ที่ประชุมคณะกรรมการประกันสังคมและที่ปรึกษา (ชุดที่ 14) ครั้งที่ 1/2568 เห็นชอบหลักการของร่างกฎกระกรวงกำหนดค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม พ.ศ. …. โดยจะเป็นรูปแบบบันได 3 ขั้น จากเพดานค่าจ้างสูงสุดเดิม 15,000 บาท เป็น 17,500 บาทในปี 2569-2571 จากนั้นปรับเป็น 20,000 บาทในปี 2572-2574 และสูงสุด 23,000 บาท ตั้งแต่ปี 2575 เป็นต้นไป โดยก่อนหน้านี้มีการเปิดรับฟังความเห็นประเด็นดังกล่าวจากภาคส่วนต่าง ๆ และผู้แสดงความเห็นมากกว่า 2 แสนคน ในจำนวนดังกล่าวมีผู้เห็นด้วยในสัดส่วนถึง 95%

ทั้งนี้ การปรับเพดานค่าจ้าง เพื่อส่งเงินสมทบประกันสังคม จะมีการปรับสิทธิประโยชน์ต่าง ๆ ให้เหมาะสมด้วยเช่นกัน ทั้งเงินทดแทนกรณีเจ็บป่วย เงินสงเคราะห์คลอดบุตร เงินทดแทนกรณีทุพพลภาพ เงินสงเคราะห์กรณีเสียชีวิต เงินทดแทนกรณีว่างงาน และเงินบำนาญ

ทำไมต้องเป็นผู้ประกันตน ประกันสังคม ?

ผู้สื่อข่าวมติชน เปิดเผยข้อมูลในพระราชบัญญัติ (พ.ร.บ.) ประกันสังคม พ.ศ. 2533 ที่มีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน พ.ศ. 2533 ได้ระบุถึงการมีอยู่ของ “กองทุนประกันสังคม” ระบุว่า ให้จัดตั้งกองทุนประกันสังคมเพื่อเป็นทุนในการใช้จ่ายให้ผู้ประกันตนได้รับประโยชน์ทดแทน ซึ่งการส่งเงินสมทบจะประกอบด้วยรัฐบาล ร้อยละ 2.75 นายจ้าง ร้อยละ 5 และผู้ประกันตน ร้อยละ 5 ซึ่งจะหักจากเงินเดือนของลูกจ้าง โดยเงินกองทุนประกันสังคม ร้อยละ 10 ต่อปี จะถูกหักออกมาเป็นค่าใช้จ่ายในการบริหารงานของสำนักงาน

โดยข้อกำหนดของกองทุนประกันสังคมกำหนดไว้ว่า “นายจ้าง” ผู้ที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป จะต้องขึ้นทะเบียนนายจ้างพร้อมขึ้นทะเบียน “ผู้ประกันตน” ให้ลูกจ้างภายใน 30 วันนับจากวันที่มีการจ้างงาน

“การเป็นผู้ประกันตน” มีความหมายถึงลูกจ้างที่จ่ายเงินสมทบจนเกิดสิทธิได้รับประโยชน์ทดแทนตาม พ.ร.บ.ประกันสังคม ซึ่งแบ่งออกเป็น 3 กลุ่ม ได้แก่

- กลุ่มที่ทำงานประจำ ต้องจ่ายเงินสมทบตามกฎหมาย (มาตรา 33)

- กลุ่มผู้ที่เคยส่งเงินสมทบเข้ากองทุนประกันสังคมไม่น้อยกว่า 12 เดือน แต่มีการลาออกจากงาน โดยไม่ได้เข้าสู่การทำงานประจำ และมีความประสงค์ที่จะใช้สิทธิผู้ประกันตนต่อ สามารถสมัครเข้าเป็นผู้ประกันตนตามมาตรา 39 ภายใน 6 เดือนหลังลาออก

- กลุ่มอาชีพอิสระ ที่มีอายุ 15-60 ปี เลือกจ่ายเงินสมทบเองเพื่อให้ได้สิทธิประกันสังคม หรือเรียกว่า ผู้ประกันตนตามมาตรา 40

ทั้งนี้ หากนายจ้างเจตนาไม่ยื่นแบบขึ้นทะเบียนผู้ประกันตนให้แก่ลูกจ้างจะมีความผิด ต้องระวังโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 30,000 บาท หรือทั้งจำทั้งปรับ

อย่างไรก็ตาม กองทุนประกันสังคมได้กำหนดสิทธิประโยชน์ทดแทนผู้ประกันตน 7 สิทธิ ได้แก่ 1.ประสบอันตรายหรือเจ็บป่วย 2.กรณีคลอดบุตร 3.กรณีทุพพลภาพ 4.กรณีเสียชีวิต 5.การสงเคราะห์บุตร 6.กรณีชราภาพ หรือเงินบำเหน็จบำนาญ และ 7.การทดแทนกรณีว่างงาน ยกเว้นผู้ประกันตนมาตรา 39

ดังนั้น หากดูตามข้อกฎหมายแล้ว นายจ้างผู้มีหน้าที่ขึ้นทะเบียนผู้ประกันตนให้แก่ลูกจ้าง เป็นเรื่องที่ไม่สามารถปฏิเสธได้ เนื่องจากมีบทลงโทษตามกฎหมาย ทำให้ปัจจุบัน ข้อมูลเมื่อเดือนธันวาคม พ.ศ. 2567 มีผู้ประกันตนในระบบประกันสังคมถึง 24.80 ล้านคน แบ่งออกเป็นมาตรา 33 จำนวน 12.07 ล้านคน มาตรา 39 จำนวน 1.72 ล้านคน และมาตรา 40 จำนวน 11.01 ล้านคน

โดยทางประกันสังคมได้มีการจ่ายสิทธิประโยชน์กองทุนประกันสังคมทั้ง 7 กรณี รวม 38.58 ล้านครั้ง เป็นเงินกว่า 112,829 ล้านบาท

จ่ายเงินสมทบ 750 บาท ประกันสังคม ม.33 ได้สิทธิอะไรบ้าง ?

ผู้ประกันตน ตามมาตรา 33 ของสำนักงานประกันสังคม จะได้รับสิทธิประโยชน์ 7 เรื่อง ดังนี้

กรณีเจ็บป่วย-ทันตกรรม

เงื่อนไขการเกิดสิทธิ : จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 3 เดือน ภายในระยะเวลา 15 เดือนก่อนเดือนที่รับบริการทางการแพทย์

สิทธิประโยชน์ที่ได้รับ

การส่งเสริมสุขภาพและป้องกันโรค : เข้ารับบริการในสถานพยาบาลที่สำนักงานกำหนดสิทธิ ตามหลักเกณฑ์และอัตราที่คณะกรรมการการแพทย์กำหนด

กรณีประสบอันตรายหรือเจ็บป่วยที่เข้ารักษาในสถานพยาบาลที่สำนักงานกำหนดสิทธิ

- ผู้ประกันตนไม่ต้องเสียค่าใช้จ่าย

- กรณีต้องหยุดงานพักรักษาตัวตามคำสั่งแพทย์ ได้รับเงินทดแทนการขาดรายได้ ร้อยละ 50 ของ*ค่าจ้าง ไม่เกิน 90 วันต่อครั้ง และไม่เกิน 180 วันต่อปี เว้นแต่ป่วยด้วยโรคเรื้อรังไม่เกิน 365 วันต่อปี

กรณีประสบอันตรายหรือเจ็บป่วยฉุกเฉิน

- เข้ารับการรักษาพยาบาลในสถานพยาบาลของรัฐ

- ผู้ป่วยนอก เบิกค่ารักษาพยาบาลได้เท่าที่จ่ายจริงตามความจำเป็น

- ผู้ป่วยใน เบิกค่ารักษาพยาบาลได้เท่าที่จ่ายจริงตามความจำเป็น ภายในระยะเวลาไม่เกิน 72 ชั่วโมง (ไม่รวมวันหยุดราชการ) ค่าห้องและค่าอาหารเบิกได้ไม่เกิน 700 บาท/วัน

- เข้ารับการรักษาพยาบาลในสถานพยาบาลของเอกชน

- ผู้ป่วยนอก เบิกเท่าที่จ่ายจริงไม่เกิน 1,000 บาท

- ผู้ป่วยใน เบิกตามหลักเกณฑ์และอัตราที่คณะกรรมการการแพทย์กำหนด แต่ไม่เกิน 72 ชั่วโมง (ไม่รวมวันหยุดราชการ) ค่าห้องและค่าอาหารเบิกได้ไม่เกิน 700 บาท/วัน

กรณีประสบอันตรายหรือเจ็บป่วยฉุกเฉินวิกฤต

- ผู้ประกันตนไม่ต้องสำรองจ่าย โดยสำนักงานจะรับผิดชอบค่าบริการทางการแพทย์จนพ้นภาวะวิกฤตภายใน 72 ชั่วโมง (นับรวมวันหยุดราชการ) ให้แก่สถานพยาบาลเอกชนที่รักษา

ค่าอวัยวะเทียมและอุปกรณ์การบำบัดโรค

- ตามหลักเกณฑ์และอัตราที่คณะกรรมการการแพทย์กำหนด

การปลูกถ่ายไขกระดูก การเปลี่ยนอวัยวะกระจกตา การบำบัดทดแทนไต การผ่าตัดปลูกถ่ายหัวใจ ปอด ตับ ตับอ่อน และกรณีปลูกถ่ายอวัยวะมากกว่าหนึ่งอวัยวะพร้อมกัน ตามหลักเกณฑ์และอัตราที่คณะกรรมการการแพทย์กำหนด

หมายเหตุ : *ค่าจ้าง หมายถึง ค่าจ้างที่ใช้เป็นฐานในการคำนวณเงินสมทบที่นำส่งสำนักงาน ขั้นต่ำ 1,650 บาท และไม่เกิน 15,000 บาท

กรณีทันตกรรม

ถอนฟัน อุดฟัน ขูดหินปูน และผ่าตัดฟันคุด : เท่าที่จ่ายจริง ไม่เกิน 900 บาทต่อปีปฏิทิน

กรณีเข้ารับบริการทางการแพทย์ในสถานพยาบาล ที่ทำความตกลงกับสำนักงาน ไม่ต้องสำรองจ่าย ผู้ประกันตนจ่ายค่าบริการทางการแพทย์เฉพาะส่วนเกินจากสิทธิที่ได้รับ

ใส่ฟันเทียมชนิดถอดได้บางส่วน

- 1-5 ซี่ เท่าที่จ่ายจริง ไม่เกิน 1,300 บาท

- มากกว่า 5 ซี่ เท่าที่จ่ายจริง ไม่เกิน 1,500 บาท

ใส่ฟันเทียมชนิดถอดได้ทั้งปาก

- ชนิดถอดได้ทั้งปากบนหรือล่าง เท่าที่จ่ายจริง ไม่เกิน 2,400 บาท

- ชนิดถอดได้ทั้งปากบนและล่าง เท่าที่จ่ายจริง ไม่เกิน 4,400 บาท

การเบิกกรณีใส่ฟันเทียม สามารถเบิกได้ภายในระยะเวลา 5 ปี นับแต่วันที่ใส่ฟันเทียม

กรณีคลอดบุตร

เงื่อนไข : จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 5 เดือน ภายใน 15 เดือนก่อนเดือนคลอดบุตร

ค่าคลอดบุตร

จ่ายค่าบริการทางการแพทย์เหมาจ่ายกรณีคลอดบุตรให้แก่ผู้ประกันตนในอัตรา 15,000 บาทต่อการคลอดบุตรหนึ่งครั้ง

เงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตร

สำหรับผู้ประกันตนหญิงมีสิทธิรับเงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตรเหมาจ่ายในอัตราร้อยละ 50 ของค่าจ้างเฉลี่ยเป็นระยะเวลา 90 วันสำหรับการใช้สิทธิบุตรคนที่ 3 จะไม่ได้รับสิทธิเงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตรเหมาจ่ายในอัตราร้อยละ 50 ของค่าจ้างเฉลี่ยเป็นระยะเวลา 90 วัน

กรณีสามีและภรรยาเป็นผู้ประกันตนทั้งคู่ให้ใช้สิทธิในการเบิกค่าคลอดบุตรฝ่ายใดฝ่ายหนึ่ง ไม่จำกัดจำนวนบุตร/ครั้ง

ค่าตรวจและรับฝากครรภ์

เท่าที่จ่ายจริง จำนวน 5 ครั้ง ไม่เกิน 1,500 บาท ตามหลักเกณฑ์และอัตราที่คณะกรรมการการแพทย์กำหนด (มีผลตั้งแต่ 1 ม.ค. 64) ดังนี้

- อายุครรภ์ไม่เกิน 12 สัปดาห์ จ่ายในอัตราเท่าที่จ่ายจริงไม่เกิน 500 บาท

- อายุครรภ์มากกว่า 12 สัปดาห์ แต่ไม่เกิน 20 สัปดาห์ จ่ายในอัตราเท่าที่จ่ายจริง ไม่เกิน 300 บาท

- อายุครรภ์มากกว่า 20 สัปดาห์ แต่ไม่เกิน 28 สัปดาห์ จ่ายในอัตราเท่าที่จ่ายจริง ไม่เกิน 300 บาท

- อายุครรภ์มากกว่า 28 สัปดาห์ แต่ไม่เกิน 32 สัปดาห์ จ่ายในอัตราเท่าที่จ่ายจริง ไม่เกิน 200 บาท

- อายุครรภ์มากกว่า 32 สัปดาห์ขึ้นไป จ่ายในอัตราเท่าที่จ่ายจริง ไม่เกิน 200 บาท

หมายเหตุ : ค่าจ้าง หมายถึง ค่าจ้างที่ใช้เป็นฐานในการคำนวณเงินสมทบที่นำส่งสำนักงาน ขั้นต่ำ 1,650 บาท และไม่เกิน 15,000 บาท

กรณีทุพพลภาพ

เงื่อนไข : ผู้ประกันตนจ่ายเงินสมทบครบ 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนทุพพลภาพ

ประโยชน์ทดแทนที่จะได้รับ

- เงินทดแทนการขาดรายได้

- กรณีทุพพลภาพรุนแรง ได้รับในอัตราร้อยละ 50 ของค่าจ้างเป็นรายเดือน ตลอดชีวิต

- กรณีทุพพลภาพไม่รุนแรง ได้รับเงินทดแทนการขาดรายได้ตามหลักเกณฑ์และระยะเวลาตามประกาศกำหนด

- ค่าบริการทางการแพทย์

กรณีเข้ารับบริการทางการแพทย์ ณ สถานพยาบาลของรัฐ

- ประเภทผู้ป่วยนอก จ่ายค่าบริการทางการแพทย์เท่าที่จ่ายจริงตามความจำเป็น

- ประเภทผู้ป่วยใน จ่ายค่าบริการทางการแพทย์ให้แก่สถานพยาบาลคำนวณตามกลุ่มวินิจฉัยโรค (DRGs)

กรณีเข้ารับบริการทางการแพทย์ ณ สถานพยาบาลของเอกชน

- ประเภทผู้ป่วยนอก จ่ายค่าบริการทางการแพทย์เท่าที่จ่ายจริงไม่เกินเดือนละ 2,000 บาท

- ประเภทผู้ป่วยใน จ่ายค่าบริการทางการแพทย์เท่าที่จ่ายจริงไม่เกินเดือนละ 4,000 บาท

ค่ารถพยาบาลหรือค่าพาหนะรับส่งผู้ทุพพลภาพกรณีเข้ารับบริการทางการแพทย์ เหมาจ่ายไม่เกินเดือนละ 500 บาท

ได้รับเงินบำเหน็จชราภาพเมื่อมีมติให้เป็นผู้ทุพพลภาพ : ผู้ประกันตนที่ทุพพลภาพและเข้ารับการฟื้นฟูสมรรถภาพคนงานของสำนักงานประกันสังคมจะจ่ายค่าฟื้นฟูสมรรถภาพของผู้ทุพพลภาพตามหลักเกณฑ์ประกาศกำหนด

3. ค่าทำศพ

4. กรณีผู้ประกันตนที่ทุพพลภาพถึงแก่ความตาย ผู้จัดการศพมีสิทธิได้รับค่าทำศพ 50,000 บาท

5. เงินสงเคราะห์กรณีผู้ประกันตนที่ทุพพลภาพถึงแก่ความตายผู้มีสิทธิได้รับดังนี้

- ผู้ประกันตนจ่ายเงินสมทบมาแล้วตั้งแต่ 3 ปีขึ้นไปแต่ไม่ถึง 10 ปี จะได้รับเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ยสองเดือน

- ผู้ประกันตนจ่ายเงินสมทบมาแล้วตั้งแต่ 10 ปีขึ้นไป จะได้รับเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ยหกเดือน

กรณีเสียชีวิต

หลักเกณฑ์และเงื่อนไขการเกิดสิทธิ

กรณีที่ผู้ประกันตนถึงแก่ความตายอันมิใช่เนื่องจากการทำงาน เมื่อจ่ายเงินสมทบมาแล้ว 1 เดือน ภายในระยะเวลา 6 เดือน ก่อนเดือนถึงแก่ความตาย

สิทธิประโยชน์แก่ผู้ประกันตนที่จงใจทำให้ตนเองบาดเจ็บ ทุพพลภาพและตาย หรือยินยอมให้ผู้อื่นก่อให้เกิดขึ้น ประโยชน์ทดแทนกรณีตาย ได้แก่ ค่าทำศพ 50,000 บาท โดยจ่ายให้แก่ผู้จัดการศพ

ใครคือผู้จัดการศพ ?

(ก) บุคคลซึ่งผู้ประกันตนทำหนังสือระบุให้เป็นผู้จัดการศพและได้เป็นผู้จัดการศพผู้ประกันตน

(ข) สามีภริยา บิดามารดา หรือบุตรของผู้ประกันตนซึ่งมีหลักฐานแสดงว่าเป็นผู้จัดการศพผู้ประกันตน

(ค) บุคคลอื่นซึ่งมีหลักฐานแสดงว่าเป็นผู้จัดการศพผู้ประกันตน

เงินสงเคราะห์กรณีตาย

เงินสงเคราะห์กรณีที่ผู้ประกันตนถึงแก่ความตาย ให้จ่ายแก่บุคคลซึ่งผู้ประกันตนทำหนังสือระบุให้เป็นผู้มีสิทธิได้รับเงินสงเคราะห์นั้น แต่ถ้าผู้ประกันตนมิได้มีหนังสือระบุไว้ก็ให้นำมาเฉลี่ยจ่ายให้แก่ สามีหรือภริยา บิดามารดา หรือบุตรของผู้ประกันตนในจำนวนที่เท่ากัน ดังนี้

- ถ้าก่อนถึงแก่ความตาย ผู้ประกันตนได้ส่งเงินสมทบมาแล้วตั้งแต่ 36 เดือนขึ้นไป แต่ไม่ถึง 120 เดือน ให้จ่ายเงินสงเคราะห์เป็นจำนวนเท่ากับค่าจ้างเฉลี่ย 2 เดือน

- ถ้าก่อนถึงแก่ความตายผู้ประกันตนได้ส่งเงินสมทบมาแล้วตั้งแต่ 120 เดือนขึ้นไป ให้จ่ายเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ย 6 เดือน

ผู้มีสิทธิได้รับเงินสงเคราะห์ตาย ได้แก่ บุคคลซึ่งผู้ประกันตนทำหนังสือระบุให้เป็นผู้มีสิทธิได้รับเงินสงเคราะห์นั้น แต่ถ้าผู้ประกันตนมิได้มีหนังสือระบุไว้ก็ให้นำมาเฉลี่ยจ่ายให้แก่ สามีภริยา บิดามารดา หรือบุตรของผู้ประกันตนในจำนวนที่เท่ากัน

กรณีผู้ประกันตนเสียชีวิต ทายาทผู้มีสิทธิสามารถขอรับคืนเงินกรณีชราภาพคืนได้ภายใน 2 ปี (ดูรายละเอียดในกรณีชราภาพ)

กรณีรับเงินสงเคราะห์บุตร

หลักเกณฑ์และเงื่อนไขการเกิดสิทธิ

- ต้องเป็นผู้ประกันตนตามมาตรา 33 หรือ มาตรา 39

- จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 12 เดือน ภายในระยะเวลา 36 เดือน ก่อนเดือนที่มีสิทธิได้รับประโยชน์ทดแทน สิทธิที่ท่านจะได้รับเงินสงเคราะห์บุตรเหมาจ่ายเดือนละ 1,000 บาทต่อบุตรหนึ่งคน

- ต้องเป็นบุตรที่ชอบด้วยกฎหมาย ยกเว้น บุตรบุญธรรมหรือบุตรซึ่งยกให้เป็นบุตรบุญธรรมของบุคคลอื่น

- อายุตั้งแต่แรกเกิดจนถึง 6 ปีบริบูรณ์ จำนวนคราวละไม่เกิน 3 คน เว้นแต่ผู้ประกันตนเป็นผู้ทุพพลภาพหรือถึงแก่ความตาย ในขณะที่บุตรมีอายุแรกเกิดจนถึง 6 ปีบริบูรณ์ จะมีสิทธิได้รับประโยชน์ทดแทนต่อจนอายุ 6 ปีบริบูรณ์

การหมดสิทธิรับเงินกรณีสงเคราะห์บุตร

- เมื่อบุตรมีอายุครบ 6 ปีบริบูรณ์

- บุตรเสียชีวิต

- ยกบุตรให้เป็นบุตรบุญธรรมของคนอื่น

- ความเป็นผู้ประกันตนสิ้นสุดลง

กรณีชราภาพ

เงื่อนไขการเกิดสิทธิกรณีบำนาญชราภาพ

- จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน ไม่ว่าระยะเวลา 180 เดือนจะติดต่อกันหรือไม่ก็ตาม

- มีอายุครบ 55 ปีบริบูรณ์

- ความเป็นผู้ประกันตนสิ้นสุดลง

เงื่อนไขการเกิดสิทธิกรณีบำเหน็จชราภาพ

- จ่ายเงินสมทบไม่ครบ 180 เดือน

- ความเป็นผู้ประกันตนสิ้นสุดลง

- มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย

ประโยชน์ทดแทนกรณีบำนาญชราภาพ

- กรณีจ่ายเงินสมทบมาแล้ว ไม่น้อยกว่า 180 เดือน มีสิทธิได้รับเงินบำนาญชราภาพเป็นรายเดือนใน อัตราร้อยละ 20 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายที่ใช้เป็นฐานในการคำนวณเงินสมทบก่อนความเป็นผู้ประกันตนสิ้นสุดลง

- กรณีที่มีการจ่ายเงินสมทบเกิน 180 เดือน ให้ปรับเพิ่มอัตราบำนาญชราภาพตามข้อ 1 ขึ้นอีกในอัตราร้อยละ 1.5 ต่อ ระยะเวลาการจ่ายเงินสมทบทุก 12 เดือน สำหรับระยะเวลาที่จ่ายเงินสมทบเกินกว่า 180 เดือน

ประโยชน์ทดแทนกรณีบำเหน็จชราภาพ

1) กรณีที่มีการจ่ายเงินสมทบต่ำกว่า 12 เดือน ให้จ่ายเงินบำเหน็จชราภาพ มีจำนวนเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนจ่ายเงินสมทบ เพื่อการจ่ายประโยชน์ทดแทนในกรณีชราภาพ กรณีที่มีการจ่ายเงินสมทบตั้งแต่ 12 เดือนขึ้นไป ให้จ่ายเงินบำเหน็จชราภาพ มีจำนวนเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนและนายจ้างจ่ายเงินสมทบ เพื่อการจ่ายประโยชน์ทดแทนในกรณีชราภาพ พร้อมผลประโยชน์ตอบแทน ตามที่สำนักงานประกันสังคมประกาศกำหนด

2) กรณีผู้รับเงินบำนาญชราภาพก่อนวันที่ 29 เมษายน 2565 และถึงแก่ความตายตั้งแต่วันที่ 29 เมษายน 2565

- ผู้รับเงินบำนาญชราภาพถึงแก่ความตายภายใน 60 เดือนนับตั้งแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ ให้จ่ายเงินบำเหน็จชราภาพให้กับทายาทผู้มีสิทธิเท่ากับจำนวนเงินบำนาญชราภาพที่ได้รับเดือนสุดท้ายก่อนถึงแก่ความตายคูณด้วยจำนวนเดือนที่เหลือจนครบ 60 เดือน

- ผู้รับเงินบำนาญชราภาพแล้วถึงแก่ความตายและคงเหลือเงินบำนาญชราภาพน้อยกว่า 10 เดือน ให้จ่ายเงินบำเหน็จชราภาพให้กับทายาทผู้มีสิทธิ เท่ากับจำนวน 10 เท่าของเงินบำนาญชราภาพรายเดือนที่ได้รับเดือนสุดท้ายก่อนถึงแก่ความตาย

3) กรณีผู้รับเงินบำนาญชราภาพตั้งแต่วันที่ 29 เมษายน 2565 เป็นต้นไป และเสียชีวิตภายใน 60 เดือนนับแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ ให้จ่ายเงินบำเหน็จชราภาพให้กับทายาทผู้มีสิทธิเป็นจำนวนเงินเท่ากับจำนวนเงินบำนาญชราภาพที่ได้รับเดือนสุดท้ายก่อนถึงแก่ความตายคูณด้วยจำนวนเดือนที่เหลือจนครบ 60 เดือน

กรณีว่างงาน

หลักเกณฑ์และเงื่อนไขการเกิดสิทธิ

- จ่ายเงินสมทบมาแล้ว 6 เดือน ภายในระยะเวลา 15 เดือน ก่อนการว่างงานกับนายจ้างรายสุดท้าย หรือกรณีผู้ประกันตนว่างงานเนื่องจากเหตุสุดวิสัย

- มีระยะเวลาการว่างงานตั้งแต่ 8 วันขึ้นไป

ผู้ประกันตนต้องขึ้นทะเบียนผู้ว่างงานผ่านระบบอินเทอร์เน็ต (เว็บไซต์ https://e-service.doe.go.th) ของกรมการจัดหางาน

- กรณีขึ้นทะเบียนภายใน 30 วัน นับแต่วันที่ลาออกหรือถูกเลิกจ้าง หรือสิ้นสุดสัญญาจ้างจะมีสิทธิได้รับประโยชน์ทดแทนกรณีว่างงานนับแต่วันที่ 8 ของการว่างงาน

- กรณีขึ้นทะเบียนว่างงานเกิน 30 วัน จะมีสิทธิได้รับประโยชน์ทดแทนกรณีว่างงานตั้งแต่วันที่ขึ้นทะเบียนว่างงานจนครบสิทธิ

- ต้องรายงานตัวตามกำหนดนัดผ่านระบบอินเทอร์เน็ต (เว็บไซต์https://e-service.doe.go.th) ของสำนักงานจัดหางานไม่น้อยกว่าเดือนละ 1 ครั้ง (รายงานตัววันใดก็ได้ภายในเดือนที่นัด)

- เป็นผู้มีความสามารถในการทำงาน และพร้อมที่จะทำงานที่เหมาะสมตามที่จัดให้

- ต้องไม่ปฏิเสธการฝึกงาน

- ผู้ที่ว่างงานต้องไม่ถูกเลิกจ้างเนื่องจากกรณี มีดังนี้

- ทุจริตต่อหน้าที่กระทำผิดอาญาโดยเจตนาแก่นายจ้าง

- จงใจทำให้นายจ้างได้รับความเสียหาย

- ฝ่าฝืนข้อบังคับ หรือระเบียบเกี่ยวกับการทำงาน หรือคำสั่งอันชอบด้วยกฎหมายในกรณี ร้ายแรง

- ละทิ้งหน้าที่เป็นเวลา 7 วันทำงานติดต่อกัน โดยไม่มีเหตุอันควร

- ประมาทเลินเล่อเป็นเหตุให้นายจ้างได้รับความเสียหายอย่างร้ายแรง

- ได้รับโทษจำคุกตามคำพิพากษา

- ต้องมิใช่ผู้มีสิทธิได้รับประโยชน์ทดแทนในกรณีชราภาพ

สิทธิที่ท่านจะได้รับประโยชน์ทดแทน เงินทดแทนในระหว่างการว่างงาน ดังนี้

กรณีถูกเลิกจ้าง ได้รับเงินทดแทนระหว่างการว่างงานปีละไม่เกิน 180 วัน ในอัตราร้อยละ 50 ของค่าจ้างเฉลี่ย โดยคำนวณจากฐานเงินสมทบขั้นต่ำเดือนละ 1,650 บาท และฐานเงินสมทบสูงสุดไม่เกิน 15,000 บาท ตัวอย่างเช่น ผู้ประกันตนมีเงินเดือนเฉลี่ย 10,000 บาท จะได้รับเดือนละ 5,000 บาท

กรณีลาออกหรือสิ้นสุดสัญญาจ้างตามกำหนดระยะเวลา ได้รับเงินทดแทนระหว่างการว่างงานปีละไม่เกิน 90 วัน ในอัตราร้อยละ 30 ของค่าจ้างเฉลี่ย โดยคำนวณจากฐานเงินสมทบขั้นต่ำเดือนละ 1,650 บาท และฐานเงินสมทบสูงสุดไม่เกิน 15,000 บาท ตัวอย่างเช่น ผู้ประกันตนมีเงินเดือนเฉลี่ย 10,000 บาท จะได้รับเดือนละ 3,000 บาท

ในกรณียื่นคำขอรับเงินทดแทนกรณีว่างงานเพราะเหตุถูกเลิกจ้าง หรือเหตุถูกเลิกจ้างและลาออกหรือสิ้นสุดสัญญาจ้างเกินกว่า 1 ครั้ง ภายใน 1 ปีปฏิทิน ให้มีสิทธิได้รับเงินทดแทนทุกครั้ง รวมกันไม่เกิน 180 วัน

แต่ในกรณียื่นขอรับประโยชน์ทดแทนในกรณีว่างงานเพราะเหตุลาออกหรือสิ้นสุดสัญญาจ้าง เกินกว่า 1 ครั้ง ภายใน 1 ปีปฏิทิน ให้มีสิทธิได้รับเงินทดแทนรวมกันไม่เกิน 90 วัน

ปรับเพิ่ม 4 สิทธิประโยชน์ใหม่

ทั้งนี้ ตั้งแต่ปี 2568 สำนักงานประกันสังคม มีการเพิ่มสิทธิประโยชน์ใหม่ให้แก่ผู้ประกันตน ดังนี้

ผู้ประกันตน รับเงินสงเคราะห์บุตรเพิ่ม 1,000 บาท

เมื่อวันที่ 27 ธันวาคม 2567 ที่ผ่านมา ราชกิจจานุเบกษา เล่ม 141 ตอนที่ 83 ก เผยแพร่กฎกระทรวงการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร (ฉบับที่ 3) พ.ศ. 2567 ลงนามโดยนายพิพัฒน์ รัชกิจประการ รัฐมนตรีว่าการกระทรวงแรงงาน

กฎกระทรวงฉบับดังกล่าวระบุว่า อาศัยอำนาจตามความในมาตรา 7 วรรคหนึ่ง และมาตรา 75 แห่งพระราชบัญญัติประกันสังคม พ.ศ. 2533 รัฐมนตรีว่าการกระทรวงแรงงานออกกฎกระทรวงไว้ ดังต่อไปนี้

ข้อ 1 กฎกระทรวงนี้ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2568 เป็นต้นไป

ข้อ 2 ให้ยกเลิกความในข้อ 4 แห่งกฎกระทรวงการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร พ.ศ. 2561 ซึ่งแก้ไขเพิ่มเติมโดยกฎกระทรวงการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร (ฉบับที่ 2) พ.ศ. 2564 และให้ใช้ความต่อไปนี้แทน

“ข้อ 4 ประโยชน์ทดแทนในกรณีสงเคราะห์บุตรให้เหมาจ่ายเป็นเงินในอัตราหนึ่งพันบาทต่อเดือนต่อบุตรหนึ่งคน”

ให้ไว้ ณ วันที่ 26 ธันวาคม พ.ศ. 2567

ประกาศฉบับดังกล่าวระบุ หมายเหตุในท้ายประกาศถึงเหตุผลในการประกาศใช้กฎกระทรวงฉบับนี้ว่า โดยที่เป็นการสมควรเพิ่มอัตราการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร เพื่อให้ผู้ประกันตนได้รับประโยชน์ทดแทนในกรณีสงเคราะห์บุตรในอัตราที่สูงขึ้น อันเป็นการบรรเทาภาระของผู้ประกันตน และเพื่อให้สอดคล้องกับสภาวะเศรษฐกิจและสภาพการณ์ทางสังคมในปัจจุบัน จึงจำเป็นต้องออกกฎกระทรวงนี้

ผู้สื่อข่าวรายงานว่า ก่อนหน้านี้คณะรัฐมนตรีได้อนุมัติ หลักการร่างกฎกระทรวงการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร ฉบับที่ พ.ศ. … ซึ่งมีสาระสำคัญเป็นการเพิ่มอัตราการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตรเหมาจ่ายเป็นเงินจากเดิม 800 บาทต่อเดือนต่อบุตร 1 คน เป็น 1,000 บาทต่อเดือนต่อบุตร 1 คน โดยให้มีผลใช้บังคับสำหรับการจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร ตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นไป

ทั้งนี้เพื่อแบ่งเบาภาระค่าใช้จ่ายในการเลี้ยงดูบุตรและเป็นของขวัญปีใหม่ให้แก่ผู้ประกันตน รวมถึงสัดส่วนการใช้จ่ายเงินกองทุนประกันสังคมในกรณีสงเคราะห์บุตรยังอยู่ภายในกรอบไม่เกินอัตราเงินสมทบของรัฐบาลที่จัดเก็บ จึงไม่ส่งผลกระทบต่อเสถียรภาพของกองทุน

มะเร็งรักษาทุกโรงพยาบาล ประกันสังคม

ตั้งแต่วันที่ 1 มกราคม 2568 เรื่องรักษามะเร็งได้ทุกโรงพยาบาล โดยผู้ประกันตนสามารถไปรักษาที่โรงพยาบาลแห่งใดก็ได้ที่ทำความตกลงกับสำนักงานประกันสังคมแล้วประกันสังคมจะตามไปจ่าย ไม่ต้องรักษาเฉพาะแต่ รพ.ประกันสังคมตามสิทธิเท่านั้น

โดยเป็นไปในแนวทางที่ชื่อว่า “SSO cancer anywhere” สำหรับผู้ประกันตนในมาตรา 33 และมาตรา 39 ได้รับการวินิจฉัยว่าเป็นมะเร็ง สามารถเข้ารับการรักษาได้ในโรงพยาบาลทุกแห่งทั้งรัฐและเอกชนที่ทำเงื่อนไขร่วมกับประกันสังคม ที่มีศักยภาพในการดูแลรักษาผู้ป่วยโรคมะเร็งเป็นไปตามมาตรฐานที่สำนักงานประกันสังคมกำหนด

ประกันสังคมเพิ่ม 7 โรงพยาบาลคู่สัญญาใหม่

สำนักงานประกันสังคมได้เดินหน้าขยายโรงพยาบาล (รพ.) ที่เป็นคู่สัญญา 7 แห่ง และในปี 2567 ยังไม่มี โรงพยาบาลใดออกจากคู่สัญญา ฉะนั้น ในปีนี้มีสถานพยาบาลประกันสังคมทั้งหมด 271 แห่ง ประกอบด้วย โรงพยาบาลรัฐบาล 174 แห่ง และโรงพยาบาลเอกชน 97 แห่ง

โรงพยาบาล 7 แห่งที่สมัครใหม่เป็นคู่สัญญาใหม่ในปี 2568 โรงพยาบาลรัฐบาลรัฐ 4 แห่ง ได้แก่ รพ.จุฬาภรณ์ กรุงเทพมหานคร, รพ.กาญจนดิษฐ์ จ.สุราษฎร์ธานี, รพ.ราชวิถี 2 (รังสิต) จ.ปทุมธานี, รพ.ผู้สูงอายุบางขุนเทียน กรุงเทพมหานคร

และโรงพยาบาลภาคเอกชน 3 แห่ง ได้แก่ รพ.วัฒนแพทย์สมุย จ.สุราษฎร์ธานี, รพ.พญาไทศรีราชา 2 จ.ชลบุรี และ รพ.ราชธานี หนองแค จ.สระบุรี

เพิ่มเงินทดแทนว่างงาน 60%

เมื่อวันที่ 12 ธันวาคม 2567 ที่ประชุมมีมติเห็นชอบ พิจารณาปรับเพิ่มสิทธิประโยชน์ทดแทนการว่างงาน กรณีที่ผู้ประกันตนถูกเลิกจ้าง ซึ่งบอร์ดมีมติเอกฉันท์ปรับเพิ่มเงินทดแทนในกรณีว่างงานจากร้อยละ 50 เป็นร้อยละ 60 ของรายได้ 15,000 บาทต่อเดือน เป็นระยะเวลาไม่เกิน 6 เดือน