สัญญาณ “หุ้นกู้ผิดนัด” เร่งตัว จับตา “STARK-ALL” ส่อมีปัญหาเพิ่ม

สมาคมตลาดตราสารหนี้ไทย จับสัญญาณหุ้นกู้มีปัญหา “เร่งตัว” ล่าสุด “STARK-ALL” เสี่ยงผิดนัดชำระรวมกันราว 1 หมื่นล้านบาท ขณะที่ยอดผิดนัดคงค้างไตรมาสแรกปี’66 อยู่ที่ระดับ 1 แสนล้าน จับตา “STARK” ประชุมผู้ถือหุ้นกู้ 28 เม.ย.นี้ ชี้ชะตา ขณะที่ “กรุงไทย” หวั่น “STARK” ผิดนัด-ผลกระทบเทียบชั้น “การบินไทย” แนะ ก.ล.ต. ออกมาตรการดูแลเพิ่มเติม

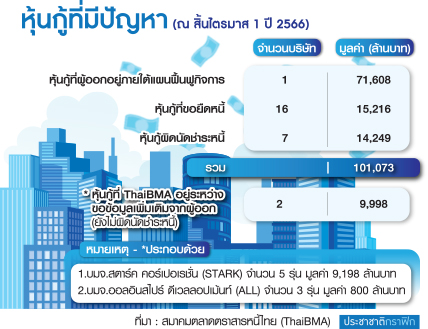

นางสาวศิรินารถ อมรธรรม ผู้อำนวยการอาวุโสฝ่ายวิจัยและวิเทศสัมพันธ์ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) เปิดเผย “ประชาชาติธุรกิจ” ว่า จนถึงสิ้นไตรมาส 1 ของปี 2566 พบว่า มีหุ้นกู้ที่มีปัญหา มูลค่ารวม 101,073 ล้านบาท แยกเป็น หุ้นกู้ที่ผู้ออกอยู่ภายใต้แผนฟื้นฟูกิจการ จำนวน 1 บริษัท คือ บมจ.การบินไทย (THAI) มูลค่า 71,608 ล้านบาท หุ้นกู้ที่ได้รับมติจากที่ประชุมผู้ถือหุ้นกู้ให้ปรับโครงสร้างหนี้หรือขยายระยะเวลาไถ่ถอน (ยืดหนี้) มีจำนวน 16 บริษัท มูลค่ารวม 15,216 ล้านบาท ถ้าเทียบสิ้นปี 2565 ปรับตัวเพิ่มขึ้นประมาณ 900 ล้านบาท

ขณะที่หุ้นกู้ผิดนัดชำระหนี้ มีจำนวน 7 บริษัท มูลค่ารวม 14,249 ล้านบาท ถ้าเทียบสิ้นปี 2565 เพิ่มขึ้น 710 ล้านบาท ซึ่งมาจากหุ้นกู้ผิดนัดชำระหนี้ของ บมจ.ออล อินสไปร์ ดีเวลลอปเม้นท์ (ALL)

นอกจากนี้ มีหุ้นกู้ที่สมาคมอยู่ระหว่างการขอข้อมูลเพิ่มเติมจากผู้ออก จำนวน 2 บริษัท มูลค่ารวม 9,998 ล้านบาท (ปัจจุบันยังไม่ผิดนัดชำระหนี้) คือ 1.บมจ.สตาร์ค คอร์เปอเรชั่น (STARK) จำนวน 5 รุ่น มูลค่า 9,198 ล้านบาท และ ALL อีกจำนวน 3 รุ่น มูลค่า 800 ล้านบาท

“ปีนี้หุ้นกู้ที่มีปัญหา ถือว่ามีสัญญาณที่เร่งตัวขึ้น รอบนี้ผลกระทบหลัก ๆ มาจากหุ้นกู้ STARK ซึ่งมีผลกระทบต่อความเชื่อมั่นของนักลงทุนอยู่บ้าง เพราะปัญหาที่เกิดขึ้นยังไม่มีความชัดเจน โดยก่อนหน้านี้ หุ้นกู้ที่มีปัญหาจะค่อนข้างทรง ๆ ไม่ได้ขยับมาก ส่วนใหญ่จะเป็นการยืดหนี้ในผู้ออกกลุ่มเดิมที่เคยยืดหนี้มาก่อนแล้ว ไม่ใช่ผู้ออกรายใหม่ ซึ่งจะจำกัดอยู่ในกลุ่มบริษัทที่มีปัญหาที่ถูกผลกระทบโควิดเป็นหลัก”

สำหรับ STARK จากการติดตามข้อมูลในเบื้องต้นพบว่า มีปัญหาทางบัญชีและการบริหารงานภายในบริษัท ไม่ใช่ผลกระทบโดยตรงจากสถานการณ์เศรษฐกิจ แต่อย่างไรก็ตาม ผลกระทบตรงนี้จะไม่กระทบถึงนักลงทุนรายย่อย เพราะสัดส่วนผู้ถือหุ้นกู้กว่า 90% เป็นกลุ่ม high net worth ที่เป็นบุคคลธรรมดาและนิติบุคคล

ทั้งนี้ ต้องติดตามในการประชุมผู้ถือหุ้นกู้ STARK วันที่ 28 เม.ย.นี้ ที่จะมีการพิจารณาเกี่ยวกับการยกเว้นเหตุผิดนัดอันเกิดจากการที่ผู้ออกหุ้นกู้ส่งงบการเงินประจำปี 2565 ล่าช้ากว่าที่กฎหมายกำหนด และต้องจับตาว่าจะเรียกให้หนี้เงินต้นและดอกเบี้ยของหุ้นกู้ทั้งหมดของ STARK ถึงกำหนดชำระคืนโดยพลันเลยหรือไม่

“ส่วนตัวคาดว่าผู้ถือหุ้นกู้ น่าจะให้โอกาส STARK ที่จะไปหาเงินมาชำระคืนหนี้ เพราะนักลงทุนอยากที่จะได้เงินต้นคืนมากกว่าที่จะไปเป็นคดีความ ซึ่งจังหวะตอนนี้แนะนำให้นักลงทุนพยายามลงทุนหุ้นกู้ที่แมตช์กับสภาพคล่องของตัวเอง หมายถึงถ้ามีเงินเหลือไม่ได้ใช้ ในช่วง 2-3 ปี ก็ซื้อหุ้นกู้แค่อายุ 2-3 ปี จะได้ลดการขายในตลาดรอง และต่อไปจะต้องพิจารณาไปถึงงบการเงิน ประวัติบริษัท รายชื่อผู้บริหารของหุ้นกู้ที่จะซื้อด้วย นอกจากอันดับเครดิตเรตติ้งและดอกเบี้ยแล้ว” นางสาวศิรินารถกล่าว

นายสงวน จุงสกุล ผู้บริหารฝ่ายธุรกิจสายงานตลาดเงิน ตลาดทุน ธนาคารกรุงไทย (KTB) กล่าวกับ “ประชาชาติธุรกิจ” ว่า ก่อนหน้านี้ การผิดนัดชำระหนี้ส่วนใหญ่จะเป็นหุ้นกู้บริษัทเล็ก ๆ สำหรับกรณีใหญ่ ๆ ในปี 2562 ก็มีกรณี บมจ.เอ็นเนอร์ยี่ เอิร์ธ (EARTH) ซึ่งก่อนมีปัญหาก็มีมาร์เก็ตแคปราว 3 หมื่นล้านบาท ใกล้เคียงกับ STARK

โดยกรณี EARTH มียอดคงค้างหุ้นกู้รวม 4 รุ่น มูลค่า 5,800 ล้านบาท แต่กรณี STARK ยอดคงค้างหุ้นกู้สูงกว่ามาก คือ เกือบ 1 หมื่นล้านบาท ดังนั้น หาก STARK ผิดนัดชำระหนี้ (ปัจจุบันยังไม่ผิดนัด โดยมีเรตติ้งที่ BB-) ก็จะถือเป็นการผิดนัดชำระหุ้นกู้ใหญ่เป็นอันดับ 2 รองจากการบินไทย ซึ่งมียอดคงค้างอยู่ราว 7 หมื่นล้านบาท ซึ่งมีผลให้หุ้นกู้มีปัญหาจากเดิมราว 1 แสนล้านบาท เพิ่มขึ้นทีเดียว 10% เป็น 1.1 แสนล้านบาท ถ้าเทียบกับยอดคงค้างตลาดหุ้นกู้ทั้งหมด ที่มีอยู่ราว 4.53 ล้านล้านบาท ก็คิดเป็นหุ้นกู้มีปัญหาราว 2.4%

อย่างไรก็ดี หุ้นกู้ในตลาดรองยังไม่เห็นแรงกระเพื่อมในทุกอันดับความน่าเชื่อถือ ขณะที่หุ้นกู้ตลาดแรก เดือน เม.ย.นี้ มีการออกขายค่อนข้างมาก และยังได้รับความสนใจเป็นอย่างดี นักลงทุนไม่มีการแตกตื่นหรือยกเลิกคำสั่งซื้อเพื่อถือเงินสดแต่อย่างใด

“หุ้นกู้ STARK ส่วนใหญ่อยู่ในมือของนักลงทุน HNW ดังนั้น ในด้านนักลงทุนสถาบันรวมทั้งกองทุนรวมจึงไม่ได้รับผลกระทบ การไถ่ถอนของผู้ถือหน่วยก็ยังไม่เห็น ดังนั้นประเมินว่า กรณี STARK จะไม่ขยายตัวเป็นวงกว้างคล้ายครึ่งแรกของปี 2563 ซึ่งขณะนั้นนักลงทุนขายทุกอย่างเพื่อถือเงินสด อย่างไรก็ตามถือว่าบรรยากาศการลงทุนเสียไปทั้ง ๆ เศรษฐกิจค่อย ๆ ฟื้นตัวดี แต่กลับมีเรื่องบริหารจัดการผิดปกติเกิดขึ้นมาแทน”

นายสงวนกล่าวต่อว่า ในหลาย ๆ กรณีของการผิดนัดชำระหนี้ บทบาทของบริษัทจัดอันดับความน่าเชื่อถือ ถือว่าไม่สามารถสะท้อนความเสี่ยงด้าน default risk ได้ทันท่วงที เนื่องจากเป็นความผิดปกติจากการบริหารจัดการภายในบริษัท ซึ่งไม่ได้มีสัญญาณสะท้อนออกมายังงบการเงิน

ดังนั้น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อาจจะต้องเพิ่มความเข้มงวด หรือมีมาตรการควบคุมการบริหาร ความโปร่งใสให้ดียิ่งขึ้น โดยเฉพาะอย่างยิ่งกรณีทุจริตต้องมีมาตรการลงโทษ ต้องจริงจังและรุนแรงเพียงพอ

“กรณีการบริหารผิดพลาดอาจจะพอเข้าใจได้ แต่กรณีทุจริต ถ้าเกิดเรื่อย ๆ แสดงให้เห็นว่ามาตรการกำกับดูแลยังไม่ได้มาตรฐาน ทำให้ตลาดทุนโดยรวมเสื่อมเสียคล้ายกับกรณีเวียดนาม การจะดึงดูดเม็ดเงินใหม่ ๆ เข้ามาลงทุนจะชะงัก และอาจมีผลให้ต้นทุนการระดมเงินทุนของบริษัททั้งหลายโดยรวมสูงขึ้นโดยไม่จำเป็น” นายสงวนกล่าว