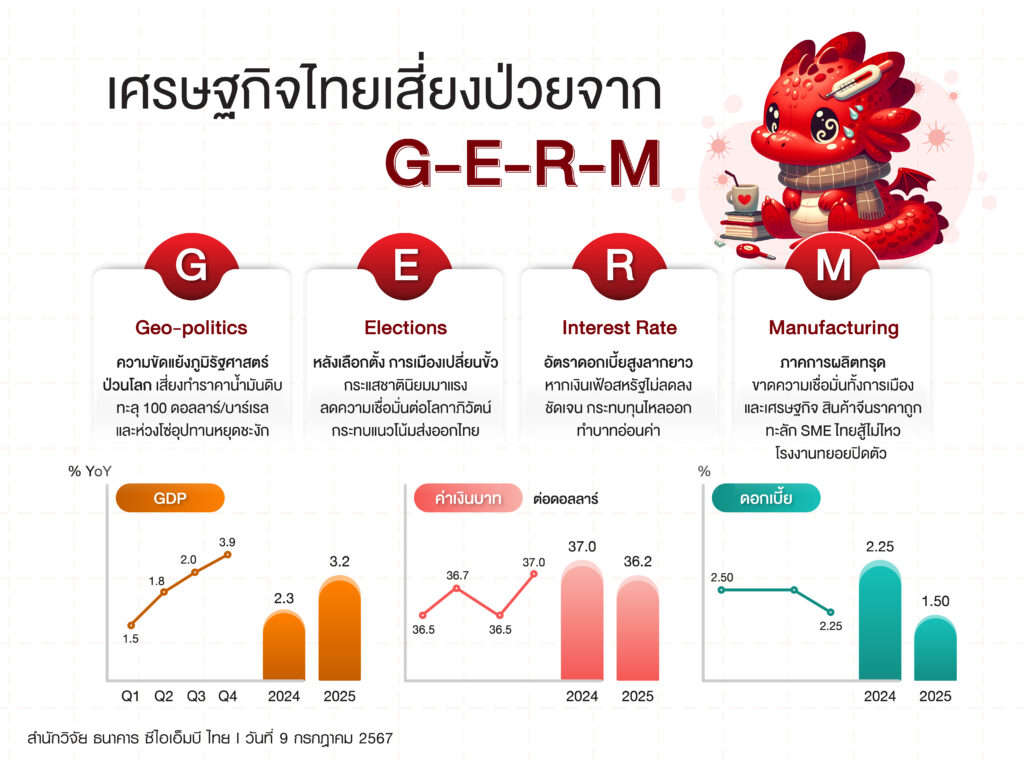

ธนาคาร ซีไอเอ็มบี ไทย คงคาดการณ์จีดีพีปี 67 อยู่ที่ 2.3% และปี 68 อยู่ที่ 3.2% จับตาความเสี่ยง 4 ด้าน “G-E-R-M” หวั่น ความขัดแย้งภูมิรัฐศาสตร์รุนแรง กดดันจีดีพีโตต่ำคาด มองกนง.ลดดอกเบี้ยปลายปี 1 ครั้ง และปีหน้าหั่นดอกเบี้ยแรงเหลือ 1.50% จากปัจจุบัน 2.50%

วันที่ 9 กรกฎาคม 2567 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ธนาคารยังคงประมาณการอัตราการเติบโตทางเศรษฐกิจ (จีดีพี) ปีนี้อยู่ที่ 2.3% ซึ่งเหมาะสมกับเศรษฐกิจไทย โดยคาดการณ์ไตรมาสที่ 2 จะขยายตัว 1.8% และเริ่มไตรมาสที่ 3 ขยายตัว 2% และไตรมาสที่ 4 อยู่ที่ 3.9% เมื่อเทียบช่วงเดียวกันของปีก่อน (YoY) ทั้งนี้ จะเริ่มเห็นการฟื้นตัวเร่งตัวขึ้นชัดเจนในไตรมาสที่ 3 และ 4/67 และฟื้นตัวต่อเนื่องในปี 2568 ขยายตัว 3.2%

ทั้งนี้ ปัจจัยสนับสนุนการเติบโตในช่วงครึ่งหลังของปีนี้ จะมาจากการท่องเที่ยว การบริโภคภาคเอกชน การลงทุน และการส่งออกที่มีสัญญาณฟื้นตัวดีขึ้น รวมถึงการใช้จ่ายภาครัฐจะมาเป็นตัวดึงในช่วงปลายปี ขณะที่อุปสงค์ภายในจะฟื้นตัวอย่างค่อยเป็นค่อยไป อย่างไรก็ดี หากรวมโครงการแจกเงิน 10,000 บาทผ่านดิจิทัลวอลเลต จีดีพีในปี 2567 จะขยายตัวอยู่ที่ 2.5%

“เศรษฐกิจไทยวันนี้ แย่กว่าปี 40 เพราะวันนี้ผลกระทบกระจายตัว อสังหา ตลาดรถ สะท้อนกำลังกลางล่างอ่อนแอ ทำให้ คนระวังการบริโภค และรัฐมีการกระตุ้นจำกัด ซึ่งไม่เฉพาะเศรษฐกิจไทย แต่ต่างประเทศก็เจอปัญหาเช่นเดียวกัน ดังนั้นความเสี่ยงเศรษฐกิจจึงมากกว่าปี 40 แต่ยังไม่วิกฤต แต่รอบนี้ เป็นวิกฤตซึมยาว กำลังซื้อล่างอ่อนแอ อาจลามกรทบกลางบน อาจขาดสภาพคล่อง ลามขยับมาสู่กลาง-บนได้ ดังนั้นต้องอาศัยภาคการเงินการคลังประคองให้เศรษฐกิจผ่านวิฤตได้”

ขณะที่ปัจจัยเสี่ยงจับตา 4 ด้าน หรือ GERM ได้แก่ 1.ปัจจัยความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitics) ซึ่งเป็นปัจจัยที่ห่วงที่สุด เนื่องจากกระทบการส่งออก และราคาน้ำมันที่เป็นต้นทุนของผู้ประกอบการ และเงินทุนเคลื่อนย้ายได้ และ 2.การเลือกตั้งในหลายประเทศ (Elections) อาจกระทบนโยบายต่างๆ ทั้งการส่งออกและนำเข้า

และ 3.อัตราดอกเบี้ย (Interest) คาดว่าธนาคารกลางสหรัฐฯ (เฟด) น่าจะปรับลดลง 2 ครั้งในช่วงเดือนกันยายนและธันวาคมนี้จากระดับ 5.50% สู่ระดับ 5.00% อาจกระทบเงินทุนเคลื่อนย้าย (Fundflow) และ 4.ภาคการผลิต (Manufacturing) อาจจะหดตัวต่อเนื่อง จะเห็นว่าสินค้าจีนทะลักเข้ามาในไทยและตลาดอาเซียน

“ตัวเชื้อโรค GERM เป็นปัจจัยเสี่ยงที่สุดของเศรษฐกิจ หากจะปรับลดต่ำกว่า 2.3% โอกาสป่วยจนทรุด คือ เป็นหวัดหนักมาก ความเสี่ยง 4 ด้าน กังวลมากที่สุด ปัจจัยต่างประเทศจากจีน กระทบต่อการส่งออก การเดินเรือ จากสงครามการค้าจีนและสหรัฐจีน”

ดร.อมรเทพ กล่าวว่า สำหรับดอกเบี้ยนโยบาย คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตรา 2.50% ในการประชุมวันที่ 12 มิถุนายน เพื่อรักษาระดับการกู้ยืมของครัวเรือนเนื่องจากกังวลเกี่ยวกับเสถียรภาพทางการเงินในระยะยาวจากหนี้ครัวเรือนที่เพิ่มขึ้น แต่คาดว่าช่วงเดือนธันวาคมนี้จะมีการปรับลดดอกเบี้ยลง 1 ครั้งมาที่ 2.25% และลงมาที่ 1.50%ในปีหน้า โดยจะมีการปรับลดในการประชุมครั้งเว้นครั้ง

อย่างไรก็ดี เหตุผลที่มองกนง.ปรับลดดอกเบี้ยปลายปีนี้ เพราะเป็นช่วงเวลาที่เหมาะสมหลังเฟดลดดอกเบี้ย รวมถึงอัตราเงินเฟ้อแม้ว่าจะสูงขึ้นบ้างแต่ก็อยู่ในระดับที่ยังดูแลได้ และเพื่อช่วยหนุนให้เศรษฐกิจสามารถเติบโตได้ในระยะยาว ช่วยให้เกิดการลงทุน ขณะที่ในปีหน้าอัตราเงินเฟ้อมีแนวโน้มเพิ่มขึ้นมาที่ 1.3% จากปีนี้ที่คาดการณ์ไว้ 0.8% แต่ก็ไม่น่าเป็นห่วงเพราะยังอยู่ในกรอบของธปท.และเป็นเงินเฟ้อจากฝั่งอุปสงค์ในช่วงที่เศรษฐกิจฟื้นตัวมากขึ้นในปีหน้า จึงเป็นช่วงที่เหมาะสมในการลดดอกเบี้ย

“ดอกเบี้ยไทยมองว่าลดได้ แต่อยู่ที่ไทม์มิ่ง หากตามหลังเฟดก็เพื่อรักษาเสถียรภาพ และจะเห็นหั่นดอกเบี้ยแรงในปีหน้ารวมลง 1% เหลือ 1.50% มาจากเศรษฐกิจระยะยาวลดลง และสหรัฐฯ ลดดอกเบี้ย 3 ครั้ง ดังนั้น ธปท.ลดดอกเบี้ยได้เพื่อปรับโครงสร้างเศรษฐกิจและรักษาศักยภาพ โดยมองว่ามาตรการทางการคลัง เช่น ดิจิทัลวอลเลต จะหนุนเศรษฐกิจระยะสั้น หลังหมดมาตรการเศรษฐกิจจะแผ่วลง แต่มาตรการคลังจะทำได้เร็วกว่า เพื่อช่วยเหลือกลุ่มเปราะบาง ภาตผลิตกำลังซื้อระดับล่าง การลดค่าครองชีพเฉพาะกลุ่ม”

หนี้ครัวเรือนสูงกดดันเศรษฐกิจไทยโตต่ำ

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ภาพรวมหนี้ครัวเรือนไทย มองว่า สัดส่วนหนี้ยังอยู่ในระดับสูงทะลุเกิน 90% ต่อจีดีพียังคงเป็นปัญหา ซึ่งอาจจะกดดันการบริโภคภายในประเทศ สะท้อนจากภาคบริการสินค้า โรงแรมในส่วนของคนไทยยังขยายตัวต่ำ อย่างไรก็ดี ในช่วงที่เศรษฐกิจฟื้นตัว อาจจะเห็นสัดส่วนหนี้ต่อจีดีพีปรับลดลงหรืออยู่ในระดับทรงตัวได้ แต่ระดับหนี้ครัวเรือนที่อยู่ในระดับสูงยังคงกดดันการเติบโตเศรษฐกิจในระยะยาว

โดยภาพรวมสินเชื่อเพื่อการบริโภคในปี 2567 ยังคงเห็นการขยายตัวต่ำ โดยเฉพาะสินเชื่อที่อยู่อาศัย และสินเชื่อรถยนต์ เนื่องจากยอดอัตราการปฏิเสธสินเชื่อจากคุณภาพของผู้กู้ที่ลดลง อย่างไรก็ดี ต้องการให้ส่งเสริมให้คนไทยมีบ้าน เมื่อเทียบกับประเทศเพื่อนบ้าน เช่น มาเลเซีย สิงคโปร์ มีสัดส่วนถึง 70-80% ส่วนไทยมีเพียง 40% สะท้อนว่าคนไทยยังมีบ้านเป็นของตัวเองน้อย แต่ขณะเดียวตอนนี้ยังไม่มีฟองสบู่ในอสังหาริมทรัพย์ จึงอยากส่งเสริมให้มีบ้าน

“ภาวะการเงินโดยรวมตลาดบ้านและตลาดรถยังขยายตัวได้ต่ำ เพราะจากปัญหาของผู้กู้ในระดับราคาบ้านต่ำกว่า 3 ล้านบาท ทำให้ผู้ประกอบการหรือธนาคารหันไปในกลุ่มบ้านระดับบนมากขึ้น แต่ยังไม่สามารถชดเชยกลุ่ม mass ได้ หรือตลาดรถโดยรวมยังหดตัว แต่จะเห็นการฟื้นตัวดีขึ้นในปลายปี”