เงินบาทแข็งค่า จับตาสัปดาห์หน้า 3 ปัจจัยสำคัญ-ราคาทองคำตลาดโลก

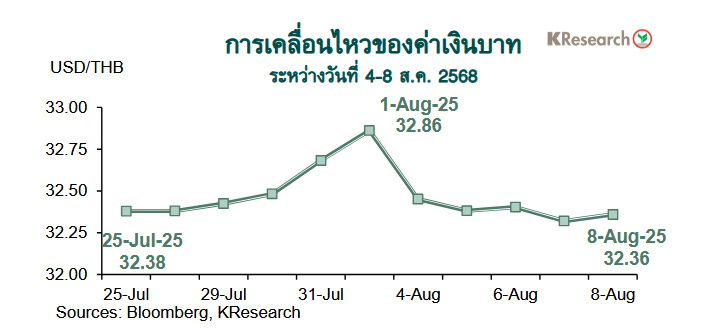

เงินบาทพลิกกลับมาแข็งค่าอีกครั้ง หลังตลาดมองเฟดอาจลดดอกเบี้ยในเดือน ก.ย.นี้ ขณะที่ดัชนีหุ้นไทยปรับตัวขึ้นเกือบตลอดสัปดาห์ กสิกรไทยคาดสัปดาห์หน้าเคลื่อนไหวในกรอบ 32.10-32.80 บาทต่อดอลลาร์ จับตา 3 ปัจจัยสำคัญในสัปดาห์หน้า ทั้งผลการประชุม กนง. (13 ส.ค.) ทิศทางฟันด์โฟลว์ของต่างชาติ และราคาทองคำในตลาดโลก

ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทพลิกแข็งค่าอีกครั้ง ตลาดกลับมามองความเป็นไปได้ที่เฟดอาจลดดอกเบี้ยเดือน ก.ย.นี้

เงินบาทแข็งค่าขึ้นในช่วงต้นสัปดาห์ สอดคล้องกับสกุลเงินอื่น ๆ ในเอเชีย ขณะที่เงินดอลลาร์ยังคงถูกกดดันต่อเนื่องจากตัวเลขตลาดแรงงาน (การจ้างงานนอกภาคเกษตร และอัตราการว่างงาน) ของสหรัฐ ที่ออกมาอ่อนแอกว่าที่คาดมาก ซึ่งยิ่งกระตุ้นให้ตลาดเพิ่มการคาดการณ์ถึงโอกาสการปรับลดดอกเบี้ยของเฟดในเดือน ก.ย.นี้

เงินบาทยังคงเคลื่อนไหวในกรอบแข็งค่าในช่วงต่อมา และแตะระดับแข็งค่าสุดในรอบกว่า 1 สัปดาห์ที่ 32.25 บาทต่อดอลลาร์ หลังเงินดอลลาร์มีปัจจัยลบเพิ่มเติมจากข้อมูล ISM ภาคบริการของสหรัฐ ที่มีสัญญาณอ่อนแอ รวมถึงความกังวลเกี่ยวกับความไม่แน่นอนของภาษีของ ปธน.โดนัลด์ ทรัมป์ และประเด็นระหว่าง ปธน.ทรัมป์และเฟด

นอกจากนี้ สถานการณ์ฟันด์โฟลว์ของต่างชาติที่อยู่ในฝั่งซื้อสุทธิในสัปดาห์นี้ ช่วยบรรเทาแรงกดดันจากความผันผวนของ ราคาทองคำในตลาดโลก และเป็นปัจจัยบวกเพิ่มเติมของเงินบาท อย่างไรก็ดี เงินบาทลดช่วงบวกเล็กน้อยตามการปรับโพซิชั่นก่อนเข้าสู่ช่วงวันหยุด ประกอบกับตลาดยังคงรอติดตามการประชุม กนง. ในวันที่ 13 ส.ค.นี้อย่างใกล้ชิด

ในวันศุกร์ที่ 8 ส.ค. 2568 เงินบาทปิดตลาดในประเทศที่ 32.36 บาทต่อดอลลาร์ เทียบกับระดับ 32.86 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (1 ส.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 4-8 ส.ค. 2568 นั้น นักลงทุนต่างชาติซื้อสุทธิหุ้นและพันธบัตรไทย 6,454 ล้านบาท และ 2,883 ล้านบาทตามลำดับ

กรอบเงินบาทสัปดาห์หน้า

สำหรับสัปดาห์หน้า หรือระหว่างวันที่ 11-15 ส.ค. 2568 ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.10-32.80 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุม กนง. (13 ส.ค.) ทิศทางฟันด์โฟลว์ของต่างชาติและราคาทองคำในตลาดโลก

ส่วนตัวเลขเศรษฐกิจสหรัฐที่สำคัญ ได้แก่ ดัชนีราคาผู้บริโภค ดัชนีราคาผู้ผลิต ดัชนีราคาสินค้าส่งออกและนำเข้า ตัวเลขยอดค้าปลีก การผลิตภาคอุตสาหกรรมเดือน ก.ค. ผลสำรวจภาคการผลิตของเฟดสาขานิวยอร์กและดัชนีความเชื่อมั่นผู้บริโภค (เบื้องต้น) เดือน ส.ค. และตัวเลขจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามข้อมูลเศรษฐกิจและเงินเฟ้อเดือน ก.ค.ของจีน ตัวเลขจีดีพีไตรมาส 2/2568 ของอังกฤษยูโรโซนและญี่ปุ่นด้วยเช่นกัน

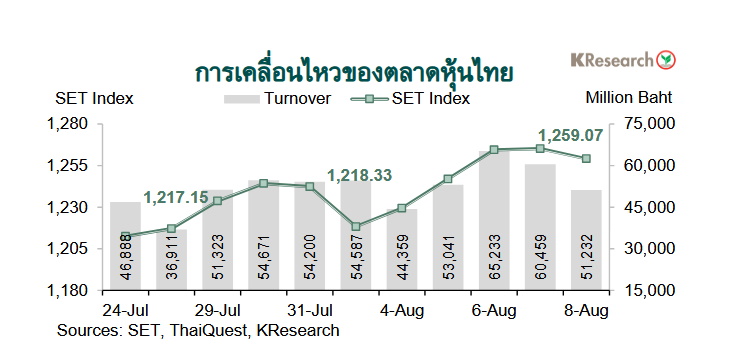

สำหรับความเคลื่อนไหวของตลาดหุ้นไทย ดัชนีหุ้นไทยแตะจุดสูงสุดในรอบเกือบ 6 เดือนระหว่างสัปดาห์ ก่อนจะลดช่วงบวกลงช่วงท้ายสัปดาห์

ดัชนีหุ้นไทยดีดตัวขึ้นแรงในช่วงต้น-กลางสัปดาห์ ซึ่งสอดคล้องกับทิศทางตลาดหุ้นภูมิภาค ท่ามกลางแรงซื้อหลัก ๆ จากกลุ่มนักลงทุนต่างชาติ โดยมีปัจจัยหนุนจากคาดการณ์เกี่ยวกับโอกาสในการปรับลดดอกเบี้ยนโยบายของเฟดในรอบการประชุมเดือน ก.ย.ที่จะถึงนี้ หลังตัวเลขการจ้างงานนอกภาคเกษตรเดือน ก.ค.ของสหรัฐ ออกมาแย่กว่าที่ตลาดคาดการณ์

นอกจากนี้ ดัชนีหุ้นไทย ยังมีแรงหนุนจากแรงซื้อหุ้นบิ๊กแคปในหลายอุตสาหกรรม โดยเฉพาะกลุ่มไฟแนนซ์ กลุ่มแบงก์ กลุ่มสื่อสารที่ผลประกอบการไตรมาสล่าสุดออกมาค่อนข้างดี ตลอดจนหุ้นบริษัทสายการบินรายใหญ่แห่งหนึ่งจากการกลับเข้าซื้อขายในตลาดหลักทรัพย์ฯอีกครั้งหลังออกจากแผนฟื้นฟูกิจการ

อย่างไรก็ดี หลังจากดัชนีหุ้นไทยขึ้นไปแตะจุดสูงสุดในรอบเกือบ 6 เดือนที่ 1,280.78 จุด ก็ย่อตัวลงในช่วงท้ายสัปดาห์ตามแรงขายเพื่อปรับโพซิชั่นของนักลงทุนก่อนวันหยุดยาวของตลาดในประเทศ

ในวันศุกร์ที่ 8 ส.ค. 2568 ดัชนี SET ปิดที่ระดับ 1,259.07 จุด เพิ่มขึ้น 3.34% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 54,864.79 ล้านบาท เพิ่มขึ้น 2.18% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 2.24% มาปิดที่ระดับ 254.99 จุด

สำหรับสัปดาห์ถัดไป (11-15 ส.ค. 68) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,230 และ 1,215 จุด ขณะที่แนวต้านอยู่ที่ 1,280 และ 1,300 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุม กนง. (13 ส.ค.) ผลประกอบการไตรมาส 2/2568 ของ บจ.ไทย รวมถึงทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐที่สำคัญ ได้แก่ ดัชนีราคาผู้บริโภค ดัชนีราคาผู้ผลิต ยอดค้าปลีก และผลผลิตภาคอุตสาหกรรมเดือน ก.ค. รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยเศรษฐกิจต่างประเทศอื่น ๆ ได้แก่ ตัวเลขจีดีพีไตรมาส 2/2568 ของยูโรโซนและญี่ปุ่น ผลผลิตภาคอุตสาหกรรมเดือน มิ.ย.ของยูโรโซนและญี่ปุ่น ตลอดจนข้อมูลเศรษฐกิจเดือน ก.ค.ของจีน อาทิ ผลผลิตภาคอุตสาหกรรม ยอดค้าปลีก การลงทุนในสินทรัพย์ถาวร