สแกนแบงก์ไทยฝ่ามรสุม ดิ้นหารายได้ค่าฟี…ยอมอม NPL ไต่จุดพีก-

ผลการดำเนินงานของระบบธนาคารพาณิชย์ (แบงก์) ไตรมาส 3 ปี 2561 ที่ธนาคารแห่งประเทศไทย (ธปท.) รายงาน พบว่า มีกำไรจากการดำเนินงานโดยรวม 1.04 แสนล้านบาท เพิ่มขึ้นจากไตรมาส 2 ที่มีกำไร 1.02 แสนล้านบาท และเพิ่มขึ้นจากช่วงเดียวกันปีก่อน 3.3%

อย่างไรก็ดี กำไรสุทธิในไตรมาส 3 อยู่ที่ 5.1 หมื่นล้านบาท ลดลงจากไตรมาส 2 ที่มีกำไรสุทธิ 5.6 หมื่นล้านบาท แต่ยังโต 9.5% จากช่วงเดียวกันปีก่อน

โดย “สมชาย เลิศลาภวศิน” ผู้อำนวยการอาวุโสฝ่ายกลยุทธ์สถาบันการเงิน ธปท. อธิบายว่า กำไรจากการดำเนินงานที่เพิ่มขึ้นมาจากการขยายตัวของสินเชื่อที่ส่งผลให้แบงก์มีรายได้จากดอกเบี้ยเพิ่มขึ้น และก็ยังมีกำไรจากการขายเงินลงทุน ประกอบกับค่าใช้จ่ายในการกันสำรองที่ปรับลดลง เนื่องจากระดับหนี้ไม่ก่อให้เกิดรายได้ (NPL) ยังทรงตัว และมีการเลื่อนระยะเวลาบังคับใช้มาตรฐานบัญชีใหม่ (IFRS9) ออกไป

ทั้งนี้ ภาพรวมของสินเชื่อขยายตัวอยู่ที่ 6.3% จากปีก่อน และต่อเนื่องจากไตรมาสก่อนที่ขยายตัว 5.4% ส่วนใหญ่มาจากสินเชื่ออุปโภคบริโภคที่เพิ่มถึง 8.4% โดยขยายตัวในทุกสินเชื่อ โดยเฉพาะสินเชื่อรถยนต์เร่งตัวต่อเนื่องมาอยู่ที่ 12.5% สอดคล้องกับยอดจำหน่ายรถยนต์ที่ขยายตัวดีขึ้น

ขณะที่สินเชื่อบุคคลและสินเชื่อบัตรเครดิตเพิ่มขึ้นมา 8.8% และ 8.2% ตามลำดับ ส่วนสินเชื่อที่อยู่อาศัยขยายตัวที่ 6.4% ตามภาวะตลาดอสังหาริมทรัพย์

สำหรับคุณภาพสินเชื่อนั้น พบว่า NPL ของ SMEs ในไตรมาส 3 เร่งตัวขึ้นมาอยู่ที่ 4.65% จากไตรมาสก่อนอยู่ที่ 4.45% แม้ว่าเศรษฐกิจฟื้นตัว แต่ปกติก็ต้องใช้เวลา 2-3 ไตรมาส กว่าผลทางเศรษฐกิจจะกระจายไปถึง SMEs ทำให้ NPL ในภาพรวมยังทรงตัวอยู่ที่ 2.94% โดยมียอดคงค้างอยู่ที่ 4.43 แสนล้านบาท ขณะที่สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (SM) เพิ่มขึ้นมาอยู่ที่ 2.42% จาก 2.36% ในไตรมาส 2/2561

“สินเชื่อของระบบธนาคารพาณิชย์ขยายตัวต่อเนื่อง สอดคล้องกับการเติบโตของเศรษฐกิจ แต่ผลบวกของเศรษฐกิจยังไม่ส่งผ่านไปยังคุณภาพสินเชื่อของลูกหนี้บางกลุ่ม โดยเฉพาะธุรกิจ SMEs ทำให้ภาพรวม NPL ยังทรงตัว แสดงว่ายังไม่ถึงจุดพีก (สูงสุด) แต่ก็เพิ่มขึ้นในอัตราชะลอลง ส่วนปีหน้าก็ยังคาดเดาได้ยาก เพราะต้องดูหลายองค์ประกอบ ทั้งการฟื้นตัวของเศรษฐกิจและการที่หลายธนาคารพาณิชย์เริ่มหันมาเก็บ NPL ไว้บริหารเอง เพื่อเป็นช่องทางหารายได้ หากหลายธนาคารทำเช่นเดียวกัน จะส่งผลให้ NPL เพิ่มขึ้นได้”

อย่างไรก็ดี “สมชาย” เห็นว่า แม้ต่อไปมีการปรับขึ้นดอกเบี้ยนโยบาย ก็ไม่ได้ส่งผลต่อความสามารถในการชำระหนี้ของกลุ่ม SMEs แต่ผลกระทบหลักจะมาจากภาวะเศรษฐกิจเป็นสำคัญ เพราะแม้ดอกเบี้ยจะต่ำ แต่ถ้าเศรษฐกิจซบเซา SMEs ขายของไม่ได้ก็ไม่มีความสามารถชำระหนี้ได้เช่นกัน

ในด้านค่าใช้จ่ายกันสำรองของแบงก์โดยรวมอยู่ที่ 4.1 หมื่นล้านบาทในไตรมาส 3 เพิ่มจากไตรมาสก่อนที่อยู่ที่ 3.5 หมื่นล้านบาท ขณะที่อัตราเงินสำรองที่มีต่อเงินสำรองพึงกันอยู่ที่ 190.7% จาก 182.1% ในไตรมาสก่อนหน้า โดยการตั้งสำรองของระบบแบงก์เพิ่มในอัตราที่ชะลอลง เพราะตั้งสำรองไปมากแล้วในช่วงก่อนหน้านี้ รวมถึง IFRS9 ที่เลื่อนการบังคับใช้ออกไป

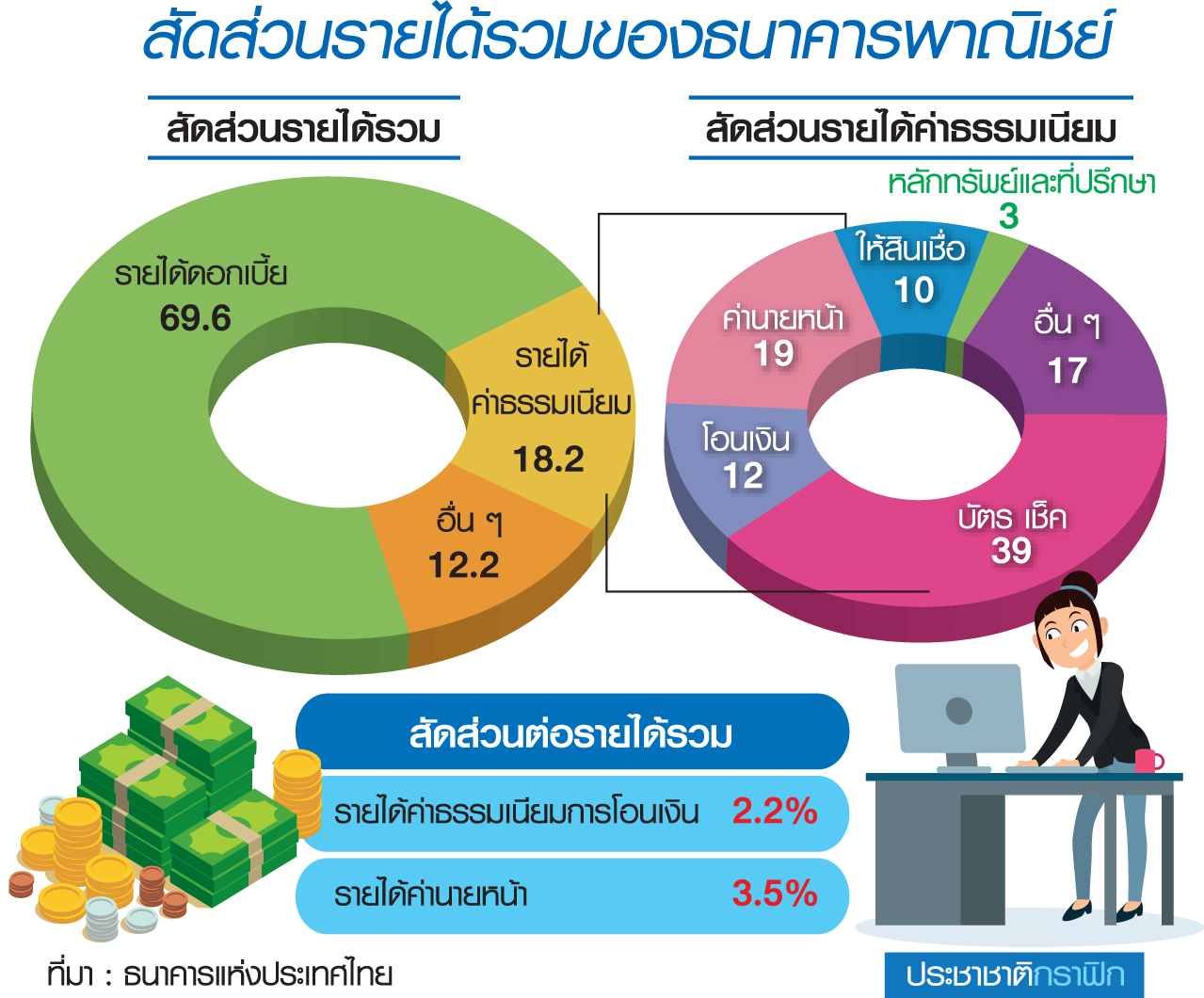

ส่วนรายได้ค่าธรรมเนียมในไตรมาส 3 ลดลง 4% จากช่วงเดียวกันปีก่อน เกิดจากการลดลงของรายได้ค่านายหน้าประกัน อันเป็นผลมาจากการยกระดับมาตรฐานด้านการให้บริการลูกค้าอย่างเป็นธรรม (market conduct) และคนหันไปโอนเงินผ่านช่องทางดิจิทัลเพิ่มขึ้น

“รายได้ค่าธรรมเนียมของค่านายหน้าลดลง 12.8% จากระยะเดียวกันปีก่อน หรือลดลง 1.3 พันล้านบาท และรายได้ค่าธรรมเนียมการโอนเงินลดลง 8.7% หรือลดลง 541 ล้านบาท จะเห็นว่าค่าธรรมเนียมค่านายหน้าประกันจะลดลงมากกว่าค่าโอนเงิน เนื่องจากเรื่องค่านายหน้าประกันยังเป็นเรื่องใหม่อยู่ ต้องอาศัยการปรับตัวของธนาคาร จึงต้องใช้เวลาระยะหนึ่ง ขณะที่ผู้บริโภคเริ่มปรับตัวต่อการทำธุรกรรมดิจิทัลได้แล้ว”

ส่วนแนวโน้มระยะข้างหน้า “สมชาย” มองว่า มีความเป็นไปได้ที่ค่าธรรมเนียมของแบงก์จะลดลงต่อเนื่อง ขึ้นกับการปรับตัวของธนาคารต่อเรื่อง market conduct และการโอนเงินผ่านช่องทางดิจิทัลว่ามีการเปลี่ยนแปลงแค่ไหน

ด้านอัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (NIM) ทรงตัวอยู่ที่ 2.77% ในไตรมาส 3 ส่วนเงินกองทุนของระบบแบงก์อยู่ที่ทั้งสิ้น 2.552 ล้านล้านบาท เพิ่มขึ้น 7.91 หมื่นล้านบาทจากไตรมาสก่อน ซึ่งเป็นผลจากการจัดสรรกำไรเข้าเป็นเงินกองทุนเป็นสำคัญ ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) เพิ่มขึ้นมาอยู่ที่ 18.4%

“ระบบธนาคารพาณิชย์ยังมีเสถียรภาพ มีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อในระยะต่อไปได้”

ส่วนความท้าทายในระยะข้างหน้า โดยเฉพาะในไตรมาสสุดท้ายปีนี้ “สมชาย” สะท้อนว่า ภาพรวมสินเชื่อแบงก์ปีนี้น่าจะเติบโตในระดับ 6-8% ได้ตามคาดไว้ ส่วนปีหน้ายังต้องดูว่าเศรษฐกิจจะขยายตัวได้ดีเพียงใด ซึ่งตามปกติแล้วสินเชื่อจะเติบโต 1.5 เท่าของ GDP

สำหรับกรณีที่ ธปท.ได้ประกาศมาตรการกำกับสินเชื่อที่อยู่อาศัยออกมานั้น ยังไม่ได้เป็นตัวเร่งการปล่อยสินเชื่อที่อยู่อาศัยในไตรมาส 4 เพราะมาตรการนี้ได้เลื่อนบังคับใช้เริ่มเดือนเม.ย. 2562 และมาตรการนี้ก็ผ่อนปรนให้สำหรับคนที่ทำสัญญาจะซื้อจะขาย หรือวางเงินดาวน์ก่อน 15 ต.ค. 2561

“แต่ว่าธนาคารพาณิชย์จะมีการเร่งปล่อยสินเชื่อที่อยู่อาศัยในช่วงสิ้นปีเป็นปกติทุกปีอยู่แล้ว” นายสมชายกล่าว

สิ้นปีนี้แบงก์ไทยคงจะจบไปได้ด้วยดีอีกปี เพราะแรงกดดันการตั้งสำรองลดลง แต่ปีหน้าหลายค่ายพยากรณ์ว่าเศรษฐกิจจะโตต่ำกว่าปีนี้ แถมมาตรการสินเชื่ออสังหาฯที่จะมีผลบังคับใช้ในเดือน เม.ย. ตลอดจนรายได้ค่าฟีที่ยังต้องปรับตัว และที่สำคัญ NPL ที่ยังไม่เห็นจุดพีก ล้วนเป็นความท้าทายในปีหน้าอาจจะหนักหนากว่าปีนี้ด้วยซ้ำ

รับข่าวสาร ผ่านแฟนเพจเฟซบุ๊ก ประชาชาติธุรกิจออนไลน์ อย่าลืมกดติดตาม

และกดปุ่ม See first (เห็นโพสต์ก่อน)

www.facebook.com/PrachachatOnline

ทวิตเตอร์ @prachachat

ติดตามอ่านข่าวสารจากประชาชาติออนไลน์ ทันสมัย-ทันใจ

ดาวน์โหลดผ่านแอปพลิเคชั่น >> Prachachat << ได้แล้ววันนี้

ทั้งระบบ ios และ android

อ่านประชาชาติธุรกิจ ทั้งฉบับผ่าน e-Newspaper

ได้ที่แอปพลิเคชั่น Ookbee เลือก “ประชาชาติ”