โดย อ.ทอมมี่ นายพิเชฐ เจียรมณีทวีสิน นักคณิตศาสตร์ประกันภัย

ในมุมมองของแบบจำลองทาง “คณิตศาสตร์ประกันภัย” นั้น ผมจะไม่ตกใจเลย ถ้าเห็นคนไทยติดเชื้อโควิดกันเกิน 1 แสนคน ภายในเร็ววันนี้

โดยการพยากรณ์นี้ได้ใช้แบบจำลองทางคณิตศาสตร์รวมไปถึงการจำลองอนาคตจากประสบการณ์และมาตรการของภาครัฐที่น่าจะเกิดขึ้น แต่ส่วนที่สำคัญที่สุดในการพยากรณ์ของผม คือ การนำภาพรวมของสถิติจากบริษัทประกันหลายแห่ง และจากหลายประเทศ นำมาใช้คิดเบี้ยประกันโควิดขึ้นมา ทำให้เห็นมุมมองภาพรวมของการคาดการณ์อนาคตอีกแบบหนึ่ง จากการนำสถิติมาจำลองอนาคตเพื่อตีความออกมาให้เป็นตัวเลข

โดยยอดผู้ติดเชื้อของคนไทยจะทะลุหลักแสนหรือไม่นั้น ก็ขึ้นกับทัศนคติของภาครัฐ ที่มีต่อมุมมองของโรคระบาดนี้ เพราะในอีกมุมหนึ่งทางภาครัฐก็จะต้องพิจารณาถึงผลกระทบกับเศรษฐกิจไปด้วย ในการพยากรณ์ของผมจึงต้องนำมุมมองในเชิงเศรษฐศาสตร์ จิตวิทยาและอุปทานหมู่ของคนไทย รวมถึงมุมมองของภาครัฐที่มีต่อโรคระบาดและเศรษฐกิจ เข้ามาประกอบด้วย จึงจะเคาะภาพของการพยากรณ์ออกมาอย่างเป็นทางการ

นอกจากนี้ ด้วยความที่ต้องประเมินสถิติออกมาเป็นตัวเลขทางการเงิน ทำให้นักคณิตศาสตร์ประกันภัยจะมองไปถึงตัวแปรเพิ่มเติมเหล่านี้ เช่น 1. โอกาสในการติดเชื้อจะมีมากแค่ไหน เชื้อระลอกนี้มาจากสายพันธุ์อะไร และจะแพร่กระจายอย่างไร โดยผ่านทางช่องทางไหนบ้าง จะกระจายตัวเป็นภูมิภาคหรือโซนไหนจะกลายเป็นสีแดงบ้าง

2. โอกาสที่ภาครัฐจะออกมาตรการมาเป็นระยะ ซึ่งตัวแปรนี้เป็นปัจจัยที่สำคัญในการพยากรณ์มาก ขึ้นกับมุมมองของคนออกมาตรการที่คิดว่าโควิดกระจอกหรือไม่กระจอก เอาอยู่หรือไม่เอาอยู่ เป็นต้น มาตรการ 3 อย่าง ที่ปกติภาครัฐจะใช้กันคือ การเว้นระยะห่างทางสังคม (Social distancing) การค้นหาผู้ติดเชื้อที่แท้จริงให้ได้มากที่สุด รวมถึงการแยกผู้ป่วยติดเชื้อออกมาอย่างมีประสิทธิภาพ

3. โอกาสที่จำนวนเตียงหรือบุคคลากรทางการแพทย์จะมีไม่เพียงพอ เพราะเมื่อยอดของผู้ติดเชื้อทะลุขึ้นไปถึงจุดๆ หนึ่ง จะทำให้เส้นความชันของสมการการติดเชื้อวิ่งสูงขึ้นอย่างทวีคูณ โดยคนติดเชื้อได้รับการรักษาช้าลง การตรวจก็ทำได้ช้าลง มิหนำซ้ำ จะมีคนติดเชื้อที่เพ่นพ่านข้างนอกมากขึ้น ทำให้เชื้อแพร่กระจายมากยิ่งขึ้น

4. โอกาสของความรุนแรงจากการติดเชื้อ เช่น ถ้าติดเชื้อแล้ว จะเข้าโรงพยาบาลนานแค่ไหน หรือมีโอกาสการตายมากเพียงใด และอายุเท่าไรที่จะมีความเสี่ยงจากความรุนแรงของเชิ้อสูง เป็นต้น

5. โอกาสในการกลายพันธุ์ของไวรัส และการเข้ามาระลอกใหม่จากสายพันธุ์อื่น

ในแบบจำลองทางคณิตศาสตร์ประกันภัยนั้น จะมองรวมไปถึงสถานการณ์ที่เป็นไปได้จากมาตรการของภาครัฐประกอบเข้าไปด้วย เพราะสมการที่คำนวณว่าเชื้อไวรัสที่แพร่กระจายไปเพียงอย่างเดียวโดยที่เราไม่ทำอะไรนั้น มันจะทะลุเกิน 2-3 แสนคน ภายในครึ่งปีแรกอย่างแน่นอน แต่ถ้ามีมาตรการตอบโต้จากภาครัฐเข้ามาช่วย มันก็จะเป็นเหมือนชักเย่อ ที่คอยคุมไม่ให้แพร่กระจายเร็วเกินไป

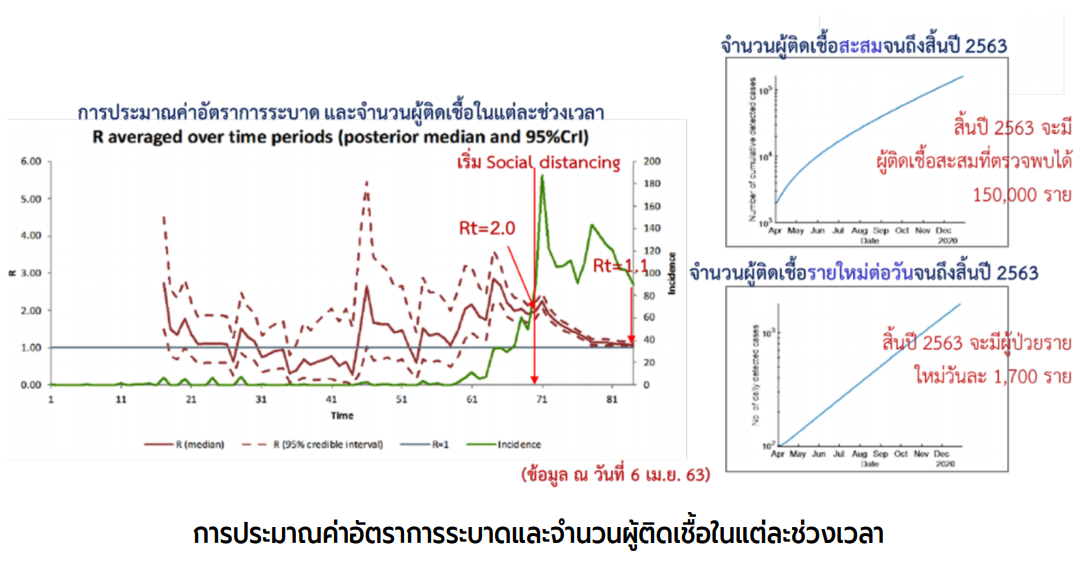

สำหรับจุดสำคัญที่จะบอกว่ายอดของผู้ติดเชื้อจะทะลุเกินแสนหรือไม่น้น ผมขออธิบายโดยยกตัวอย่างอ้างอิงจาก สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติร่วมกับกรมควบคุมโรค เช่น ผลของการใช้มาตรการ Social distancing นาน 1 สัปดาห์ ในช่วงแรก หลังการใช้มาตรการ Social distancing ได้ 5 วัน พบว่ามาตรการดังกล่าว สามารถลดอัตราการระบาด (Rt) ลงได้ (จาก 2.0 เหลือ 1.5) แต่ยังไม่เพียงพอที่จะลดให้อยู่ในระดับที่ควบคุมได้

ซึ่งถ้าต้องการจะให้ควบคุมได้ ต้องเพิ่มความเข้มข้นของมาตรการ Social distancing และเพิ่มความครอบคลุมของการตรวจวินิจฉัยและแยกโรค เน้นการควบคุมการระบาดภายในประเทศให้อยู่ในระดับที่แพทย์สามารถรับมือได้โดยส่งผลกระทบทางสังคมและเศรษฐกิจในระดับที่ยอมรับได้ แต่ถ้ามีการใช้มาตรการ Social distancing มาเป็นเวลา 3 สัปดาห์อย่างจริงจัง จะพบว่า มาตรการดังกล่าวยังสามารถลดอัตราการระบาด (Rt) ลงได้ (จาก 2.0 เหลือ 0.77) ซึ่งนี่เป็นผลมาจากสถิติของการระบาดในระลอกแรก

ส่วนหนึ่งของการพยากรณ์นี้จึงเป็นเพียงกระบวนการขั้นตอนหนึ่งในการออกแบบประกันโควิดให้ส่งถึงตลาดของผู้บริโภคได้ ซึ่งก็ไม่ได้แปลว่าในมุมมองของบริษัทประกันจะถูกเสมอไป เพราะบริษัทประกันก็สามารถเดาผิดและขาดทุนได้ แต่การขาดทุนนั้นจะต้องมีที่มาที่ไปและสมเหตุสมผล ซึ่งคงต้องคอยดูกันต่อไปครับ