ดีลบางจาก 55,500 ล้าน ปิดตำนาน เอสโซ่ สะเทือนถึง ปตท.

ทันทีที่บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) ประกาศเข้าซื้อหุ้นสามัญในสัดส่วน 65.99% ของจำนวนหุ้นทั้งหมดของบริษัท เอสโซ่ (ประเทศไทย) จำกัด (มหาชน) จาก ExxonMobil Asia Holdings Pte. Ltd. หรือ ExxonMobi ซึ่งเป็นบริษัทแม่ ด้วยมูลค่า 55,500 ล้านบาท หรือเฉลี่ยราคาหุ้น 8.84 บาท ในวันที่ 11 มกราคม 2566

โดยดีลนี้ไม่เพียงถือเป็นการปิดตำนานโรงกลั่นน้ำมัน อายุ 56 ปี พร้อมธุรกิจสถานีบริการน้ำมันเอสโซ่กว่า 700 แห่ง ที่เคยสร้างความจดจำด้วยสโลแกน “จับเสือใส่ถังพลังสูง” แต่ยังเป็นดีลที่พลิกเกมให้ผู้ซื้ออย่าง กลุ่มบริษัทบางจาก ใช้เส้นทางลัดขึ้นมาเทียบชั้นกับ บริษัท ปตท.น้ำมันและการค้าปลีก จำกัด (มหาชน) ในเครือยักษ์ใหญ่เบอร์ 1 ทางด้านพลังงาน เพียงชั่วข้ามคืน

แต่ยังเปิดดีลที่พลิกเกม “ธุรกิจพลังงาน” สั่นสะเทือนถึง บมจ.ปตท. เบอร์ 1 อย่างน่าติดตาม

ดีล 55,500 ล้าน

นายชัยวัฒน์ โควาวิสารัช ประธานเจ้าหน้าที่บริหารกลุ่มบริษับางจาก และกรรมการผู้จัดการใหญ่ บมจ.บางจาก เล่าเบื้องหลังของดีลนี้ว่า เริ่มจากกลยุทธ์ระยะยาว กลุ่มบางจากมีความต้องการที่จะขยายโรงกลั่นน้ำมันแห่งที่ 2 จากเดิมที่มีโรงกลั่นน้ำมันขนาดกำลังการผลิต 174,000 บาร์เรลต่อวัน อยู่ที่ถนนสุขุมวิท

โดยการลงทุนสร้างโรงกลั่นแห่งใหม่จะต้องใช้งบฯลงทุนที่สูงมาก “ไม่คุ้มค่า” กระทั่งในปี 2565 ก็มีดีลเสนอขายโรงกลั่นน้ำมันให้กับ บางจาก “มากกว่า 2 แห่ง” โดยที่โรงกลั่นน้ำมันเอสโซ่เป็น 1 ในนั้น แต่ด้วยข้อสรุปเรื่องราคาทำให้การเจรจาที่เริ่มตั้งแต่เดือนเมษายน 2565 มาถึงปัจจุบัน ต้องใช้เวลาเกือบ 1 ปี

และเมื่อการเจรจาซื้อขายโรงกลั่นน้ำมันประสบความสำเร็จ นายชัยวัฒน์ได้กล่าวถึงความคุ้มค่าของดีล 55,500 ล้านบาทนี้ โดย “บางจาก” จะได้สินทรัพย์ไม่รวมแบรนด์ “ESSO”, น้ำมันดิบ 7.4 ล้านบาร์เรล คำนวณจากอัตราแลกเปลี่ยน 33-34 บาท/เหรียญสหรัฐ คิดเป็นมูลค่า 25,000 ล้านบาท, การลงทุนในท่อส่งน้ำมัน 5,000 ล้านบาท, ที่ดิน 800 ไร่ ไร่ละ 15 ล้านบาท คิดเป็นมูลค่า 12,000 ล้านบาท,

สถานีบริการน้ำมันเอสโซ่ประมาณ 700 สาขา มีการลงทุนเฉลี่ยสาขาละ 20 ล้านบาท รวม 15,000 ล้านบาท รวมเฉพาะรายการเหล่านี้ บางจากจะได้รับสินทรัพย์คิดเป็นมูลค่า 55,000 ล้านบาท ยังไม่รวมโรงกลั่นน้ำมันเอสโซ่ ขนาดกำลังผลิต 174,000 ล้านบาทบาร์เรล/วัน กับโรงงานพาราไซลีนขนาด 500,000 ตันที่จัดเป็นบายโปรดักต์ด้วย

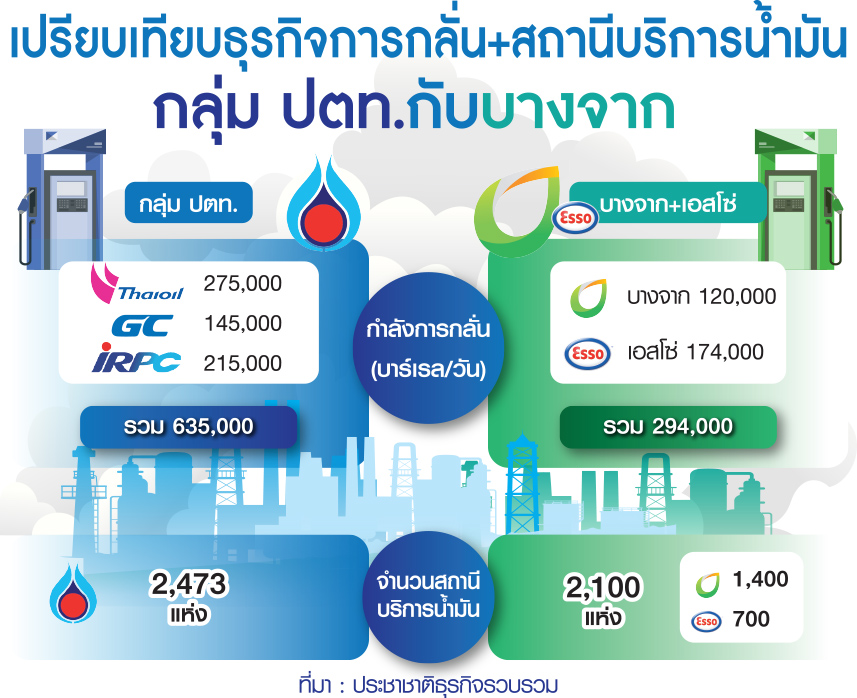

นอกจากนี้ การซื้อโรงกลั่นน้ำมันเอสโซ่ยังถือเป็นการ synergy ธุรกิจแบบครบวงจรตั้งแต่ต้นน้ำถึงปลายน้ำ แยกเป็นกลุ่มบางจากจะมีกำลังการกลั่นเพิ่มขึ้นจาก 120,000 บาร์เรล/วัน เป็น 294,000 บาร์เรล/วัน ส่งผลให้ บางจาก มีกำลังการกลั่นขึ้นเป็นเบอร์ 1 สามารถแซงหน้าโรงกลั่นน้ำมันไทยออยล์ (TOP) ซึ่งมีกำลังการกลั่นอยู่ที่ 275,000 บาร์เรล/วัน

และยังมีโรงงานพาราไซลีนขนาด 500,000 ตัน พ่วงมากับดีลนี้ด้วย “โรงกลั่นน้ำมันบางจากปัจจุบัน เราจะหันมากลั่นไบโอเบส เช่น น้ำมันไบโอเจ็ต ตอนนี้เรากำลังลงทุนก่อสร้างอยู่ คาดว่าจะเสร็จสิ้นปี 2567 ซึ่งจะทำให้บางจากมีกำลังการผลิตน้ำมันไบโอเจ็ตที่มีมูลค่าสูงถึง 1 ล้านตัน”

ส่วนธุรกิจปลายน้ำนั้น จำนวนสถานีบริการน้ำมันบางจากจะเติบโตแบบก้าวกระโดด จากปัจจุบันบางจากมีสถานีบริการน้ำมันมากกว่า 1,400 แห่ง เมื่อรวมกับสถานีบริการน้ำมันเอสโซ่ปัจจุบันอีกกว่า 700 แห่ง ส่งผลให้บางจากจะมีจำนวนสถานีบริการน้ำมันทั้งหมด 2,100 แห่ง หรือใกล้เคียงกับสถานีบริการน้ำมันของ ปตท. OR ที่ครองอันดับ 1 อยู่ในปัจจุบัน (2,473 แห่ง) และสถานีบริการน้ำมัน PTG ที่อยู่อันดับ 2 (2,181 แห่ง) หรือจากเดิมที่ทิ้งห่างกันมากกว่า 1,000 สาขา

และที่สำคัญ สถานีบริการน้ำมันเอสโซ่ส่วนใหญ่จะอยู่ในเขตโซนตัวเมืองชั้นใน ขณะที่สถานีบริการน้ำมันบางจากอยู่โซนด้านนอก เท่ากับสถานีบริการน้ำมันที่บางจากได้เพิ่มเข้ามาใหม่ก็จะไม่ทับซ้อนกัน ส่วนการแปลงโฉมสถานีบริการน้ำมันเอสโซ่เดิมให้กลายเป็นสถานีบริการน้ำมันบางจากจะใช้เวลาประมาณ 2 ปี “ในแง่ส่วนแบ่งการตลาดการขายน้ำมัน 2 ค่ายจะรวมกันเป็น 21% (บางจาก 10%+เอสโซ่ 11%) เทียบกับ OR ที่มีส่วนแบ่งตลาด 42%

ที่สำคัญ บางจากจะสามารถประหยัดต้นทุนค่าใช้จ่ายลงได้ประมาณ 1,500-2,000 ล้านบาทต่อปี หลังจากรวมธุรกิจ โดยจะเป็น 1) การประหยัดต้นทุนด้านการจัดหาวัตถุดิบ ซึ่งเอสโซ่จะยังคงซัพพลายน้ำมันดิบให้บางจาก 2) การประหยัดต้นทุนการบริหารจัดการโรงกลั่น 3) ประหยัดต้นทุนโลจิสติกส์ และยังสามารถขายส่ง “น้ำมันเจ็ต” ให้กับลูกค้าเดิมของเอสโซ่ด้วย และ 4) ต้นทุนด้านคอร์ปอเรตองค์กร ซึ่งบางจากจะยังคงรักษาการจ้างงานพนักงานเอสโซ่เดิมไว้ การจัดทำคอมไบน์มาร์เก็ตติ้งต่าง ๆ ยังทำให้สมาชิกบัตรบางจากสไมล์เพิ่มขึ้น เพราะรวมสมาชิกบัตรเอสโซ่เดิมเข้าไปด้วย

10 ปีรถยังต้องใช้น้ำมันอยู่

นอกจากนี้ การเข้าซื้อหุ้นทั้งหมดของบริษัท เอสโซ่ (ประเทศไทย) จาก ExxonMobi ยังเป็นการลงทุนเพื่อสร้างความมั่นคงด้านพลังงาน โดยการ “ผ่องถ่ายสินทรัพย์ด้านพลังงานจากบริษัทข้ามชาติมาเป็นของบริษัทไทย” ถือเป็นก้าวสำคัญสู่ความมั่นคงทางพลังงานมากขึ้นของทั้งบริษัทบางจากและประเทศไทย ถือเป็นดีลที่ “Very good acquisition ค่อนข้างสมเหตุสมผล” ส่วนข้อสงสัยที่ว่า การลงทุนเพื่อซื้อโรงกลั่นน้ำมันเอสโซ่ครั้งนี้จะเป็นการ “สวนทาง” กับแนวโน้มการใช้พลังงานในอนาคตที่รถยนต์จะเปลี่ยนจากรถสันดาปมาเป็นรถไฟฟ้า EV และแผนการลงทุนที่จะมุ่งไปสู่ความเป็นกลางทางคาร์บอนหรือไม่นั้น

ประเด็นนี้ นายชัยวัฒน์กล่าวว่า ได้มีการพิจารณาถึงเหตุผลความเหมาะสม กล่าวคือ แนวโน้มการใช้พลังงานน้ำมันจะยังคงอยู่ไปอีกนานนับ 10 ปี แม้ว่ากระแสความนิยมรถยนต์ไฟฟ้า (EV) จะเข้ามา แต่ทว่ายอดขายรถ EV บวกปลั๊ก-อิน ไฮบริด อยู่ที่ประมาณ 20,000-30,000 คัน/ปี จากยอดขายรถยนต์ทั้งหมด 800,000-900,000 คัน ซึ่งยังไม่รวมจำนวนรถที่ประชากรไทยใช้อยู่ 10 ล้านคัน มอเตอร์ไซค์อีก 10 ล้านคัน “จะเห็นได้ว่า 99.9% ยังเป็นรถที่ใช้น้ำมันอยู่”

ไทม์ไลน์ของดีลนี้ บางจากจะเสนอขออนุมัติจากที่ประชุมสามัญผู้ถือหุ้นภายในช่วงต้นเดือนเมษายนนี้ คาดว่าจะดำเนินการซื้อขายแล้วเสร็จภายใน 25-45 วัน เมื่อถึงจุดนั้น บางจากก็จะตั้งโต๊ะทำเทนเดอร์ออฟเฟอร์นักลงทุนรายย่อย เป้าหมายดีลนี้จะเสร็จอย่างเร็วที่สุดในเดือนสิงหาคม-กันยายน 2566 หรืออย่างช้าหากมีประเด็นขลุกขลักด้านการเปลี่ยนผ่านการเมือง หรืออื่นใดก็อาจทำให้ดีลนี้เลื่อนไปในเดือนพฤศจิกายน 2566

“ดีลจะช้าหรือเร็วขึ้นอยู่กับการดำเนินการขอแก้ไขสัญญาสร้าง-ขยายโรงกลั่นกับกระทรวงพลังงาน และแม้ว่าการซื้อโรงกลั่นน้ำมันเข้ามาเพิ่มจะไม่ทำให้บางจากเกิดอำนาจเหนือตลาด แต่ตามเงื่อนไขธุรกิจที่มีขนาดรายได้เกิน 1,000 ล้านบาท เมื่อรวมกันแล้วก็จะต้องแจ้งคณะกรรมการแข่งขันทางการค้า (กขค.) เพื่อทราบภายใน 7 วัน หลังควบรวมด้วย”

ส่วน “สถานะทางการเงิน” ของบางจาก นายชัยวัฒน์ยืนยันว่า “ไม่ตึงตัวและไม่ต้องเพิ่มทุน” เพราะปัจจุบันบางจากมีกระแสเงินสดประมาณ 40,000 ล้านบาท และยังมีวงเงินกู้ที่ได้รับอนุมัติจากสถาบันการเงินครอบคลุมดีลซื้อกิจการครั้งนี้ที่วงเงินประมาณ 30,000 ล้านบาทแล้ว อย่างไรก็ตาม จากการที่เอสโซ่มีหนี้กู้ประมาณ 30,000 ล้านบาท ทำให้ดีลครั้งนี้อาจจะต้องกู้เงินเพิ่มรวมทั้งหมดกว่า 60,000 ล้านบาท และบางจากมีความพร้อมมีการหารือกับสถาบันการเงิน “

ซึ่งแน่นอนว่าผลจากการกู้ซื้อจะทำให้อัตราส่วนหนี้สินต่อส่วนผู้ถือหุ้น (D/E) ของบางจาก เพิ่มจาก 0.6 เท่าเป็น 1.7 เท่า แต่ไม่ถึง 2 เท่า ผมถือว่าไม่รุนแรง และมั่นใจว่าภาย 2 ปี 4 เดือน บางจากจะสามารถใช้หนี้คืนได้ทั้งหมด โดยดีลนี้จะทำให้รายได้ของบางจากเพิ่มขึ้นเท่าตัว เมื่อรวมรายได้ของเอสโซ่เฉลี่ยประมาณ 190,000 ล้านบาท เข้ามาแล้ว” นายชัยวัฒน์ให้ความมั่นใจ

ซื้อหุ้นบางจากขายทิ้งเอสโซ่

ด้านนายจักรพงศ์ เชวงศรี ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ให้ความเห็นถึงดีลนี้ว่า ทั้ง 2 ฝ่ายตกลงซื้อขายกันที่มูลค่ากิจการ 55,500 ล้านบาท โดยบางจากจะเข้าซื้อหุ้นเอสโซ่ จำนวน 2,283.75 ล้านหุ้น สัดส่วน 65.99% แต่จะต้องหักหนี้สินและเงินทุนหมุนเวียนของเอสโซ่ ออกไปราว 30,000 ล้านบาท และบางจากมีหน้าที่ต้องทำคำเสนอซื้อหุ้นที่เหลือทั้งหมดของเอสโซ่อีก 1,177.10 ล้านหุ้น หรือคิดเป็นสัดส่วน 34.01%

ตามที่บางจากวิเคราะห์ราคาจะอยู่ที่ระหว่าง 8.84-9.63 บาทต่อหุ้น มีมูลค่าซื้อขายรวม 20,198-21,982 ล้านบาท ภายใต้ข้อมูลงบการเงินสอบทานช่วงไตรมาส 2-3 ปี 2565 แต่วันที่มีการเข้าทำธุรกรรมซื้อขายหุ้นแล้วเสร็จ ซึ่งจะเกิดขึ้นช่วงปลายไตรมาส 3/2566 จึงอาจจะต้องใช้ข้อมูลงบการเงินสอบทานช่วงไตรมาส 1-2 ของปีนี้ ซึ่งตัวเลขอาจจะเปลี่ยนแปลงได้เล็กน้อย “ยกเว้น”

หากค่าการกลั่นปรับตัวดีขึ้นอย่างมีนัยสำคัญ เช่น ค่าการกลั่นปรับขึ้นไประดับ 20 เหรียญ/บาร์เรล เอสโซ่จะมีกำไรต่อไตรมาสราว 5,000-6,000 ล้านบาท ก็จะช่วยเพิ่มเงินสดและช่วยกดหนี้สินสุทธิลดลง ทำให้ราคาซื้อขายจะสูงขึ้น ดังนั้นเบื้องต้นราคาซื้อขายที่ 8.84-9.63 บาท/หุ้น จึงเป็นเพียง indicative price

“เวลาเขาทำดีล M&A จะไม่ซื้อขายบนไซเคิลสั้น ๆ ต้องมองกันเป็น 10-20 ปี ซึ่งจะกินไซเคิลทุุกรอบ ตั้งแต่รอบสูงถึงต่ำ แต่จากราคาดังกล่าวเรียกว่า ค่อนข้างต่ำเมื่อเทียบกับราคาในกระดานหุ้น เนื่องจากราคาในกระดานสะท้อนในส่วนของอัพไซเคิลรอบนี้ จึงส่งผลให้ราคาหุ้นเอสโซ่ตกลงแรง เพื่อไปหา indicative price สวนทางราคาหุ้นบางจากที่พุ่งแรงจากการซื้อของถูก โดยผู้บริหารบางจากยืนยันจะไม่มีการเพิ่มทุน จึงไม่มี dilution effect” นายจักรพงศ์กล่าว

และเมื่อรวมกันแล้วจะส่งผลให้กำไรต่อหุ้น (EPS) ของบางจาก กระโดดขึ้นมาจากระดับ 5 บาท/หุ้น เป็น 10 บาท/หุ้น และผลตอบแทนจากส่วนผู้ถือหุ้น (ROE) เพิ่มขึ้นจากระดับ 8-10% เป็น 12-16% ตามตัวเลขทางการเงินที่ปรับตัวดีขึ้น และเป็นระดับที่ “สูงกว่า” ต้นทุนทางการเงิน ซึ่งจะสัมพันธ์กับราคาหุ้นที่จะปรับตัวสูงขึ้น เพราะฉะนั้น ในอนาคตราคาหุ้นบางจากไม่ควรเทรดต่ำกว่ามูลค่าทางบัญชี (book value)

สำหรับกลยุทธ์ลงทุนหุ้นสองตัวนี้ ยังคงแนะนำให้ “ซื้อหุ้นบางจากและขายหุ้นเอสโซ่” โดยตอนนี้ราคาหุ้นเอสโซ่ร่วงลงใกล้เคียง indicative price เพราะฉะนั้นถ้าไม่อยากเสี่ยงแล้ว แนะนำให้ขายหุ้นเอสโซ่ทิ้งไปเลย และไปซื้อหุ้นบางจาก หรือถ้าอยากเก็งกำไรหุ้นเอสโซ่ก็ต้องรอจังหวะที่ราคาลงไปต่ำกว่า indicative price และพิจารณาสถานการณ์ค่าการกลั่นปรับขึ้นเป็นตัวประกอบ