แบงก์ชาติ ร่อนจดหมายเปิดผนึกถึงคลัง ชี้แจงเงินเฟ้อหลุดกรอบเป้าหมาย

แบงก์ชาติ ส่งจดหมายเปิดผนึกถึงกระทรวงการคลัง ชี้แจงกรอบเป้าหมายเงินเฟ้อหลุดกรอบ 1-3% เผยเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านสูงกว่าเป้าหมายเฉลี่ยอยู่ที่ 5.23% จากแรงกดดันด้านอุปทาน-ราคาน้ำมันเป็นหลัก และคาด 12 เดือนข้างหน้าจะอยู่ที่ 3.9% มั่นใจ เงินเฟ้อพีกไตรมาส 3/65 ก่อนทยอยลดลงเข้าสู่กรอบเป้าหมายกลางปี’66 ภายใต้นโยบายการเงินกลับเข้าสู่ภาวะปกติ

วันที่ 11 ตุลาคม 2565 ธนาคารแห่งประเทศไทย (ธปท.) ส่งจดหมายเปิดผนึกถึงรัฐมนตรีว่าการกระทรวงการคลัง เรื่องชี้แจงการเคลื่อนไหวของอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านมา และประมาณการอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้าสูงกว่าขอบบนของกรอบเป้าหมายนโยบายการเงิน

ตามที่คณะกรรมการนโยบายการเงิน (กนง.) และรัฐมนตรีว่าการกระทรวงการคลัง มีข้อตกลงร่วมกัน เมื่อวันที่ 16 พฤศจิกายน 2564 กำหนดให้อัตราเงินเฟ้อทั่วไปในช่วง 1-3% เป็นเป้าหมายนโยบายการเงินต้านเสถียรภาพราคาสำหรับระยะปานกลาง และเป็นเป้าหมายสำหรับปี 2565 รวมถึงระบุให้ กนง.มีจดหมายเปิดผนึกหากอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านมา หรือประมาณการอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้า เคลื่อนไหวออกนอกกรอบเป้าหมายนั้น

เมื่อวันที่ 5 ตุลาคม 2565 กระทรวงพาณิชย์ได้เผยแพร่ข้อมูลอัตราเงินเฟ้อทั่วไปของเดือนกันยายน 2565 อยู่ที่ 6.41% ทำให้อัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านมา (ตุลาคม 2564-กันยายน 2565) อยู่ที่ 5.23% ซึ่งสูงกว่าขอบบนของกรอบเป้าหมายนโยบายการเงินในปัจจุบัน ประกอบกับ กนง.ได้ประเมินในการประชุมเมื่อวันที่ 28 กันยายน 2565 ว่า อัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้า (ไตรมาสที่ 4 ปี 2565 ถึงไตรมาสที่ 3 ปี 2566) จะอยู่ที่ 3.9% ซึ่งสูงกว่าขอบบนของกรอบเป้าหมาย

ดังนั้น กนง.จึงขอเรียนชี้แจงถึง (1) ปัจจัยสำคัญที่ทำให้อัตราเงินเฟ้อทั่วไปเฉลี่ยสูงกว่ากรอบเป้าหมายนโยบายการเงิน (2) ระยะเวลาที่คาดว่าอัตราเงินเฟ้อทั่วไปจะกลับเข้าสู่กรอบเป้าหมาย และ (3) การดำเนินนโยบายการเงินเพื่อดูแลให้อัตราเงินเฟ้อทั่วไปกลับเข้าสู่กรอบเป้าหมายในระยะเวลาที่เหมาะสม โดยมีรายละเอียด ดังนี้

ปัจจัยสำคัญที่ทำให้อัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านมาและประมาณการอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้าสูงกว่ากรอบเป้าหมายนโยบายการเงิน

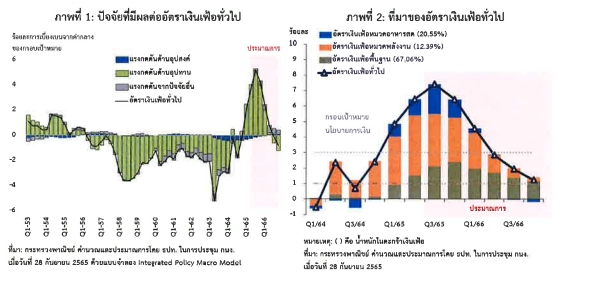

อัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านมาสูงกว่ากรอบเป้าหมายจากแรงกดดันด้านอุปทาน (Cost-Push Inflation) โดยเฉพาะราคาพลังงานเป็นหลัก ขณะที่แรงกดดันเงินเฟ้อ ด้านอุปสงค์ (Demand-Pull Inflation) มีจำกัด ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้าสูงกว่ากรอบเป้าหมายตามแรงกดดันด้านอุปทานที่ยังอยู่ในระดับสูงแม้จะทยอยลดลง ประกอบกับอัตราเงินเฟ้อพื้นฐานที่เพิ่มขึ้นตามการส่งผ่านต้นทุนที่มากขึ้นส่วนหนึ่งจากอุปสงค์ที่ฟื้นตัวตามแนวโน้มเศรษฐกิจ

อัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนที่ผ่านมา อยู่ที่ 5.23% สูงกว่ากรอบเป้าหมายนโยบายการเงินจากปัจจัยด้านอุปทานเป็นสำคัญ ได้แก่ (1) ปัจจัยด้านอุปทานจากต่างประเทศ (Global Supply Shocks) ที่เกิดจากความขัดแย้งระหว่างรัสเซียและยูเครน ส่งผลให้ราคาพลังงานและราคาสินค้าโภคภัณฑ์โลกปรับสูงขึ้นมาก และมีผลต่อเนื่องให้ราคาน้ำมันขายปลีกในประเทศ ก๊าซหุงตัมและค่าไฟฟ้าปรับขึ้นตามไปด้วย ประกอบกับฐานที่ต่ำจากมาตรการบรรเทาค่าครองชีพของภาครัฐในปี 2564 ส่งผลให้อัตราเงินเฟ้อหมวดพลังงานเฉลี่ย 12 เดือนที่ผ่านมา อยู่ในระดับสูงที่ 26.76%

และ (2) ปัจจัยด้านอุปทานในประเทศ (Domestic Supply Shocks) ที่เกิดจากโรคระบาดในสุกร ทำให้ราคาเนื้อสุกรเพิ่มขึ้นมากตามอุปทานที่ลดลง ขณะที่ราคาอาหารสดหมวดอื่น ๆ ปรับเพิ่มขึ้นตามต้นทุนราคาอาหารสัตว์และปุ๋ยเคมีที่สูงขึ้น ส่งผลให้อัตราเงินเฟ้อหมวดอาหารสดเฉลี่ย 12 เดือนที่ผ่านมา อยู่ที่ 4.41% และมีการส่งผ่านต้นทุนวัตถุดิบที่สูงขึ้นไปยังอัตราเงินเฟ้อพื้นฐานผ่านราคาอาหารสำเร็จรูปเป็นสำคัญ

ขณะที่แรงกดดันเงินเฟ้อด้านอุปสงค์อยู่ในระดับต่ำในช่วงที่ผ่านมา จาก (1) กำลังซื้อในประเทศที่ยังไม่เข้มแข็งตามเศรษฐกิจที่กำลังทยอยฟื้นตัว (2) ตลาดแรงงานที่เปราะบาง และ (3) หนี้ครัวเรือนที่อยู่ในระดับสูง ทำให้การส่งผ่านต้นทุนไปยังราคาสินค้าและบริการอื่น ๆ ยังทำได้จำกัด

สำหรับประมาณการอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้าอยู่ที่ 3.9% สูงกว่ากรอบเป้าหมายตามแรงกดดันด้านอุปทาน โดยเฉพาะราคาพลังงานที่แม้จะทยอยลดลงตามราคาในตลาดโลก แต่ยังอยู่ในระดับสูง โดยคาดว่าอัตราเงินเฟ้อหมวดพลังงานจะอยู่ที่ 12.4%

และหมวดอาหารสดที่ 1.7% ในขณะเดียวกัน อัตราเงินเฟ้อพื้นฐานเฉลี่ย 12 เดือนข้างหน้าคาดว่าจะอยู่ที่ 2.9% โดยสูงกว่าค่เฉลี่ย 5 ปีที่ผ่านมาที่ 0.46% เนื่องจากเศรษฐกิจที่มีแนวโน้มขยายตัวดีขึ้น 3.8% ในปี 2566 จะเอื้อให้ผู้ประกอบการสามารถส่งผ่านต้นทุนที่อยู่ในระดับสูงในช่วงก่อนหน้าไปยังราคาสินค้าได้มากขึ้น

ระยะเวลาที่คาดว่าอัตราเงินเฟ้อทั่วไปจะกลับเข้าสู่กรอบเป้าหมาย

กนง. ประเมินว่าอัตราเงินเฟ้อทั่วไปจะอยู่ในระดับสูงสุดในไตรมาสที่ 3 ปี 2565 และมีแนวโน้มทยอยลดลงตั้งแต่ไตรมาสที่ 4 ปี 2565 ก่อนจะกลับมาเคลื่อนไหวอยู่ในกรอบเป้าหมายตั้งแต่ช่วงกลางปี 2566 ตามแรงกดดันเงินเฟ้อด้านอุปทานที่มีแนวโน้มลดลงจาก (1) ราคาพลังงานและสินค้าโภคภัณฑ์ที่คาดว่าจะไม่ปรับสูงชื้นต่อเนื่อง จากอุปสงค์ที่อาจลดลงจากการชะลอตัวของเศรษฐกิจโลก และอุปทานน้ำมันโลกที่อาจเพิ่มขึ้นโดยเฉพาะจากสหรัฐ

และ (2) ราคาอาหารสดที่คาดว่าจะไม่ปรับขึ้นสูงดังเช่นในช่วงที่ผ่านมา เนื่องจากอุปทานเนื้อสุกรมีแนวโน้มเพิ่มขึ้นและต้นทุนปุ๋ยและอาหารสัตว์มีแนวโน้มลดลง จากการคลี่คลายของปัญหาการชะงักงันของห่วงโซ่อุปทานโลกและการขนส่งสินค้าระหว่างประเทศ นอกจากนี้ แนวโน้มต้นทุนที่ลดลงจะช่วยลดแรงกดดันที่ผู้ประกอบการจะส่งผ่านต้นทุนไปยังราคาสินค้าและบริการ ส่งผลให้อัตราเงินเฟ้อพื้นฐานจะไม่เร่งขึ้นต่อเนื่องในระยะต่อไป

นอกจากนี้ อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางที่สะท้อนจากข้อมูลตลาดการเงินยังคงยึดเหนี่ยวอยู่ในกรอบเป้าหมาย แม้อัตราเงินเฟ้อคาดการณ์ในระยะสั้นจะปรับเพิ่มขึ้นในช่วงที่ผ่านมาตามการปรับขึ้นของต้นทุนการผลิตสินค้าและราคาสินค้าบางประเภท สะท้อนความเชื่อมั่นว่านโยบายการเงินจะสามารถรักษาเสถียรภาพด้านราคาในระยะปานกลางได้ ซึ่งจะช่วยลดความเสี่ยงที่สาธารณชนมองว่าอัตราเงินเฟ้อจะสูงขึ้นต่อเนื่องจนนำไปสู่การปรับเพิ่มราคาอย่างเป็นระลอกได้ (Second-Round Effect)

อย่างไรก็ดี กนง.จะติดตามพัฒนาการของปัจจัยเสี่ยงต่าง ๆ ที่อาจนำไปสู่การเพิ่มขึ้นอย่างต่อเนื่องของอัตราเงินเฟ้อในระยะต่อไป อาทิ ความขัดแย้งทางภูมิรัฐศาสตร์ ความผันผวนของราคาน้ำมันและสินค้าโภคภัณฑ์โลก ปัญหาการชะงักงันของห่วงโซ่อุปทานโลกและการขนส่งสินค้าระหว่างประเทศ รวมถึงการส่งผ่านต้นทุนการผลิตของผู้ประกอบการไปยังอัตราเงินเฟ้อพื้นฐาน เพื่อให้มั่นใจว่าแนวโน้มอัตราเงินเฟ้อและการคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยังคงยีดเหนี่ยวอยู่ในกรอบเป้าหมายนโยบายการเงิน

การดำเนินนโยบายการเงินเพื่อดูแลให้อัตราเงินเฟ้อทั่วไปกลับเข้าสู่กรอบเป้าหมายในระยะเวลาที่เหมาะสม

การดำเนินนโยบายการเงินเพื่อดูแลให้อัตราเงินเฟ้อทั่วไปกลับเข้าสู่กรอบเป้าหมายในระยะเวลาที่เหมาะสม ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เดิบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน กนง.ประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวได้ต่อเนื่อง ทำให้นโยบายการเงินที่ผ่อนคลายมากเป็นพิเศษมีความจำเป็นลดลง ขณะที่อัตราเงินเฟ้อที่อยู่ในระตับสูงมาจากปัจจัยด้านอุปทานเป็นสำคัญ

กนง.จึงได้มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อให้กลับเข้าสู่ระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว (Policy Normalization) และให้สอดคล้องกับบริบทเศรษฐกิจและแนวโน้มเงินเฟ้อในระยะข้างหน้า โดยการปรับอัตราดอกเบี้ยนโยบายควรดำเนินการอย่างค่อยเป็นค่อยไป เพื่อไม่ให้กระทบต่อการฟื้นตัวของเศรษฐกิจอย่างมีนัยสำคัญ แต่ยังสามารถลดความเสี่ยงที่อัตราเงินเฟ้ออาจเพิ่มสูงขึ้นจากแรงกดดันด้านอุปสงค์ที่อาจมากกว่าที่ประเมินไว้

ทั้งนี้ ในกรณีที่แนวโน้มเศรษฐกิจและเงินเฟ้อในระยะข้างหน้าเปลี่ยนไปจากที่ประเมินไว้ กนง.พร้อมที่จะปรับขนาดและเงื่อนเวลาของการขึ้นอัตราดอกเบี้ยนโยบายให้เหมาะสมต่อไป

นอกจากนี้ กนง.เห็นว่าควรดำเนินมาตรการเฉพาะจุดและส่งเสริมการแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบางอย่างต่อเนื่อง โตยมาตรการด้านการเงินและสินเชื่อที่มีส่วนช่วยกระจายสภาพคล่องและช่วยลดภาระหนี้สำหรับกลุ่มเปราะบาง รวมถึงการสนับสนุนการปรับโครงสร้างหนี้อย่างต่อเนื่องให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในระยะยาว จะช่วยแก้ปัญหาหนี้อย่างยั่งยืน เสริมสร้างเสถียรภาพระบบการเงินและไม่เป็นปัจจัยฉุตรั้งการขยายตัวของเศรษฐกิจในระยะข้างหน้า

ทั้งนี้ กนง.จะติดตามปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเศรษฐกิจและอัตราเงินเฟ้ออย่างใกล้ชิด และพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสม เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจควบคู่กับการดูแลเสถียรภาพด้านราคาและเสถียรภาพระบบการเงินตามข้อตกลงร่วมกันระหว่าง กนง. และรัฐมนตรีว่าการกระทรวงการคลัง เมื่อวันที่ 16 พฤศจิกายน 2564

กนง.จะมีจดหมายเปิดผนึกถึงรัฐมนตรีว่าการกระทรวงการคลังอีกครั้งใน 6 เตือนข้างหน้า หาก ณ เวลานั้นอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เตือนที่ผ่านมา หรือประมาณการอัตราเงินเฟ้อทั่วไปเฉลี่ย 12 เดือนข้างหน้ายังคงเคลื่อนไหวออกนอกกรอบเป้าหมาย ทั้งนี้ เพื่อสร้างความเข้าใจให้กับสาธารณชนเป็นการทั่วไป กนง.จะเผยแพร่สาระของหนังสือชี้แจงฉบับนี้ต่อสาธารณชนผ่านทาง website ของ ธปท. ด้วย