แบงก์กำไร 9 เดือนพุ่งยกแผง โกย 1.3 แสนล้าน-สินเชื่อทะยานดันรายได้

โบรกฯประเมินแบงก์ใหญ่กำไรสุทธิทะยาน ทั้งงวด Q3/2565 และรวม 3 ไตรมาส “บล.พาย” คาด 9 เดือนแรก 7 แบงก์โกยกำไรทะลุ 1.32 แสนล้านบาท พุ่งกว่า 20% จากปีก่อน ผลพวงจากรายได้ “สินเชื่อ-ดอกเบี้ย” พุ่ง “ตั้งสำรองหนี้” ลดลง

แม้รายได้ค่าฟีจากโปรดักต์จากตลาดทุนแย่ ฟาก “บล.ทรีนีตี้” คาดไตรมาส 4 เห็น NIM กลุ่มแบงก์ใหญ่ขยับขึ้น จากการปรับขึ้นดอกเบี้ยตามดอกเบี้ยนโยบาย รวมถึงรายได้ค่าฟีดีขึ้นตามฤดูกาล

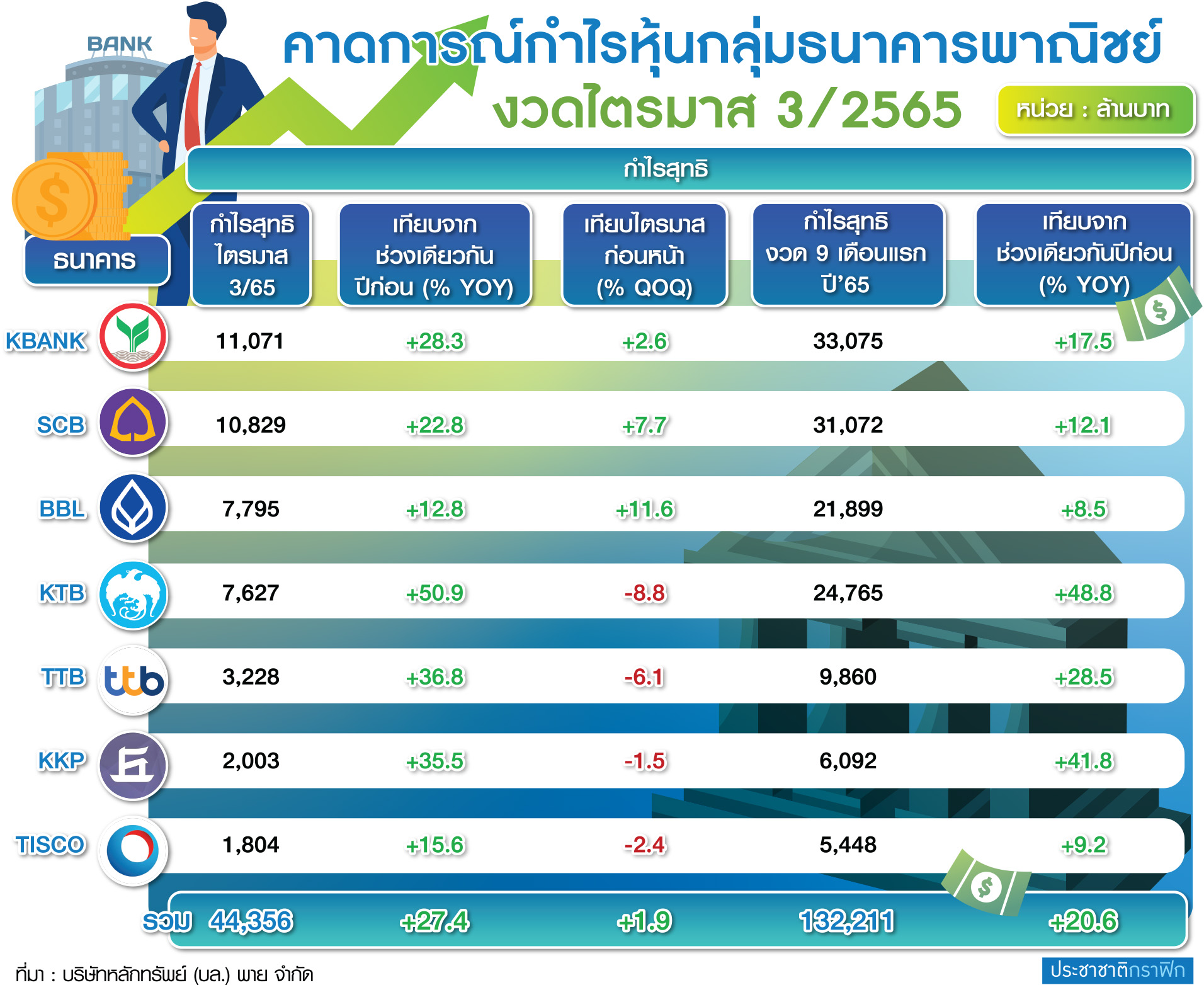

นายธนเดช รังษีธนานนท์ ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ (บล.) พาย จำกัด เปิดเผย “ประชาชาติธุรกิจ”ว่า ประมาณการผลประกอบการงวดไตรมาส 3/2565 ของธนาคารพาณิชย์ 7 แห่ง ได้แก่

1.ธนาคารกสิกรไทย (KBANK) 2.ธนาคารไทยพาณิชย์ (SCB) 3.ธนาคารกรุงเทพ (BBL) 4.ธนาคารกรุงไทย (KTB) 5.ธนาคารทหารไทยธนชาต (TTB) 6.ธนาคารเกียรตินาคินภัทร (KKP) และ 7.ธนาคารทิสโก้ (TISCO) คาดการณ์กำไรสุทธิรวมที่ 44,356 ล้านบาท เพิ่มขึ้น 27.4% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY) และเพิ่มขึ้น 1.9% จากไตรมาสก่อนหน้า (QOQ)

ทั้งนี้ คาดว่างวด 9 เดือนแรกปีนี้ ธุรกิจแบงก์จะมีกำไรสุทธิรวม 132,211 ล้านบาท เพิ่มขึ้น 20.6% YOY

สำหรับไตรมาส 3 ประเมินว่า ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) จะเติบโต 9% YOY และโต 2% QOQ ตามการโตของยอดสินเชื่อ 1.3% QOQ หนุนให้มาร์จิ้นปรับตัวเพิ่มขึ้นได้ดี ขณะที่ต้นทุนการเงิน (cost of fund) ยังไม่โตมาก น่าจะเห็นช่วงไตรมาส 4 ที่เริ่มมีผลจากการปรับดอกเบี้ย

“ส่วนรายได้ค่าธรรมเนียมยังไม่ค่อยดี เป็นลักษณะนี้มา 1-2 ไตรมาสแล้ว โดยคาดรายได้ค่าธรรมเนียมคงปรับตัวลดลง 7% YOY และ 5% QOQ หลัก ๆ มาจากรายได้สินค้าตลาดทุนขายยาก ทั้งธุรกิจหลักทรัพย์ กองทุนรวม และขายประกันผ่านธนาคาร (แบงก์แอสชัวรันซ์)

เพราะมีความเกี่ยวข้องกับภาพเศรษฐกิจและตลาดหุ้น ซึ่งยังฟื้นตัวได้ไม่ดี แต่ถ้าดูแนวโน้มไตรมาส 4 คาดรายได้ค่าธรรมเนียมส่วนนี้มักจะดี เพราะเป็นช่วงใช้จ่ายและฤดูกาลลดหย่อนภาษี จึงน่าจะปรับตัวดีขึ้น QOQ แต่เทียบ YOY อาจจะสูสี เพราะเศรษฐกิจเริ่มฟื้นตัวดีขึ้นจากการเปิดประเทศ แต่ภาพตลาดหุ้นยังไม่ดี วอลุ่มซื้อขายหุ้นตั้งแต่ต้นปียังแผ่วมาก”

ด้านตัวเลขหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ช่วงไตรมาส 1-2 ค่อนข้างทรงตัว และแนวโน้มยังค่อนข้างนิ่ง เพราะส่วนหนึ่งแบงก์มีการปรับโครงสร้างหนี้ มีการตัดหนี้สูญ (write off) ทำให้เอ็นพีแอลใหม่กับเอ็นพีแอลที่ออกไปไม่ต่างกันมาก ดังนั้น NPL ยังไม่น่ากังวล โดยไตรมาส 3/2565 คาดการณ์ NPL ธุรกิจแบงก์อยู่ที่ 4.9 แสนล้านบาท หรือคิดเป็น NPL ratio ที่ 4%

ซึ่งใกล้เคียงกับไตรมาส 2/2565 แต่ดีขึ้นกว่าไตรมาส 3/2564 ที่อยู่ 4.2% ดังนั้น การตั้งสำรองหนี้น่าจะลดลง 22.6% YOY และโดยเฉพาะลดลง 9.5% QOQ จากแบงก์ใหญ่ เช่น SCB, BBL, KTB ที่จะเป็นตัวช่วยหนุนกำไรแบงก์

“คาดว่าธนาคารกรุงไทยสำรองหนี้ลดลงประมาณ 3,000 ล้านบาท เหลือแค่ 5,700 ล้านบาท เทียบปีที่แล้วกว่า 8,000 ล้านบาท และ NIM โตเด่น ส่งผลให้กำไรโตดีสุดในกลุ่มเทียบ YOY แต่ถ้าเทียบ QOQ คือ BBL เพราะไตรมาส 3 สินเชื่อโตดีมากประมาณ 5% ฉะนั้น NIM จะเด่นมาก และสำรองหนี้ลดลงด้วยทั้ง YOY และ QOQ” นายธนเดชกล่าว

ขณะที่นายธนภัทร ฉัตรเสถียร ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ทรีนีตี้ กล่าวว่า คาดการณ์กำไรแบงก์ไตรมาส 3/2565 ของธนาคารพาณิชย์ 6 แห่ง (KBANK, SCB, BBL, KTB, TTB, TISCO) จะมีกำไรสุทธิรวมที่ 42,084 ล้านบาท เพิ่มขึ้น 26% YOY และเพิ่มขึ้น 2% QOQ

โดยประเมินสินเชื่อโตได้ราว 1% QOQ ส่วน NIM มองว่าทรงตัวจากไตรมาสก่อนหน้า ขณะที่รายได้ค่าธรรมเนียมอ่อนตัวลงเล็กน้อยประมาณ 1% หลัก ๆ ค่าธรรมเนียมเกี่ยวเนื่องกับสินเชื่อน่าจะพอโตได้บ้าง แต่ค่าธรรมเนียมธุรกิจตลาดทุน พวกธุรกิจหลักทรัพย์ ขายกองทุนรวม และกำไรจากเงินลงทุนลดลง ซึ่งปรับตัวลดลงตามภาวะตลาดทุน

ในส่วนของสำรองหนี้มีแนวโน้มลดลงเล็กน้อย QOQ เนื่องจากไตรมาส 2/2565 มีบางแบงก์ตั้งสำรองส่วนเกินไว้ ทำให้ไตรมาสนี้จะมีบางแบงก์ไม่ต้องตั้งสำรองส่วนเกินแล้ว ด้าน NPL น่าจะทรงตัว เพราะภาพลูกหนี้ที่เพิ่งพ้นมาตรการช่วยเหลือ ยังอยู่ในเกณฑ์ 3 เดือน

เพราะฉะนั้นลูกหนี้กลุ่มนี้จะยังไม่ไหลมาเป็น NPL ในไตรมาสนี้ แต่ไตรมาส 4 อาจกระเตื้องขึ้นบ้าง เพราะคงมีลูกหนี้ค้างชำระเกิน 3 เดือน แต่คงไม่ทำให้ค่าใช้จ่ายสำรองหนี้เพิ่มขึ้นอย่างมีนัยสำคัญ

“แนวโน้มไตรมาส 4 คาดการณ์สินเชื่อน่าจะยังพอโตได้ และ NIM น่าจะดีขึ้นเล็กน้อย โดยในกลุ่มแบงก์ใหญ่อาจจะเห็น NIM ดีขึ้นประมาณ 0.06-0.08% เป็นผลจากเรื่องการขึ้นดอกเบี้ยตามดอกเบี้ยนโยบาย แต่ TISCO อาจจะอ่อนตัวลงบ้าง เพราะรายได้ดอกเบี้ยส่วนใหญ่เป็นดอกเบี้ยคงที่ ทำให้ดอกเบี้ยขึ้นไม่ได้ผลบวก แต่จะได้รับผลลบจากต้นทุนเงินฝากที่ขึ้นแทน”

ส่วนรายได้ค่าธรรมเนียมของแบงก์แนวโน้มน่าจะดีขึ้น เพราะว่าปกติเป็นฤดูกาลขายโปรดักต์ประกันและกองทุนรวม แต่จะมีปัจจัยกดดันเรื่องค่าใช้จ่ายดำเนินงานที่ตามปกติจะบันทึกเข้ามาในไตรมาส 4 ของทุกปี จึงประเมินว่าจะกดดันกำไรไตรมาส 4/2565 ชะลอลงเมื่อเทียบ QOQ

“ไตรมาส 3 เรามอง 3 แบงก์ที่มีกำไรโตเด่น เพิ่มขึ้นทั้ง YOY และ QOQ คือ 1.BBL กำไร 7,727 ล้านบาท โต 12% YOY และ 11% QOQ 2.KBANK กำไร 11,368 ล้านบาท โต 32% YOY และ 5% QOQ และ 3.SCB กำไร 10,314 ล้านบาท โต 17% YOY และ 3% QOQ” นายธนภัทรกล่าว