SCB EIC คาด กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องอีก 3 ครั้ง สู่ระดับ 2% ต่อปี ในไตรมาส 2 ปี 2566 หลังเศรษฐกิจทยอยฟื้นตัว-เงินเฟ้อยังยึดเหนี่ยวในกรอบ-ระบบการเงินมีเสถียรภาพ เกาะติดปัจจัยเสี่ยงการส่งผ่านต้นทุน-เศรษฐกิจโลกชะลอ

วันที่ 1 ธันวาคม 2565 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินว่า คณะกรรมการนโนบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จาก 1% เป็น 1.25% ตามคาด เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง โดยภาคการท่องเที่ยวและการบริโภคภาคเอกชนจะยังเป็นแรงส่งสำคัญของเศรษฐกิจในระยะต่อไป และช่วยลดทอนผลกระทบจากการชะลอตัวของเศรษฐกิจโลก

ขณะที่อัตราเงินเฟ้อทั่วไปในปี 2566 มีแนวโน้มสูงกว่าประมาณการครั้งก่อนจากราคาพลังงานในประเทศเป็นสำคัญ แต่มีแนวโน้มลดลงและกลับสู่กรอบเป้าหมายในปี 2566 ซึ่งการทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายยังเป็นแนวทางการดำเนินนโยบายที่สอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจและแนวโน้มเงินเฟ้อ

กนง. ประเมินเศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่องที่ 3.2% 3.7% และ 3.9% ในปี 2565,2566 และ 2567 ตามลำดับ

ภาคการท่องเที่ยวฟื้นตัวชัดเจนสะท้อนจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นต่อเนื่อง ประกอบกับการบริโภคภาคเอกชนได้รับแรงสนับสนุนจากกิจกรรมทางเศรษฐกิจ รวมถึงการจ้างงานและรายได้แรงงานที่ปรับดีขึ้นและกระจายตัวทั่วถึงมากขึ้น โดยภาคการท่องเที่ยวและการบริโภคภาคเอกชนจะเป็นแรงส่งสำคัญต่อเนื่องในปี 2566 และ 2567 แม้การชะลอตัวของเศรษฐกิจโลกจะทำให้ภาคการส่งออกขยายตัวลดลง อย่างไรก็ดี ยังต้องติดตามแนวโน้มเศรษฐกิจโลกที่มีความไม่แน่นอนสูงและอาจชะลอตัวมากกว่าคาด และความต่อเนื่องของการฟื้นตัวของภาคการท่องเที่ยว

กนง. คาดว่า อัตราเงินเฟ้อทั่วไปในปี 2565, 2566 และ 2567 จะอยู่ที่ 6.3% 3.0% และ 2.1%

เงินเฟ้อได้ผ่านจุดสูงสุดแล้วในไตรมาสที่ 3 โดยสำหรับปี 2566 อัตราเงินเฟ้อทั่วไปมีแนวโน้มเพิ่มขึ้นเทียบกับประมาณการครั้งก่อนจากการปรับขึ้นค่าไฟฟ้าเป็นสำคัญ แต่จะกลับเข้าสู่กรอบเป้าหมายภายในสิ้นปี ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มใกล้เคียงกับที่ประเมินไว้ โดยจะทยอยลดลงอยู่ที่ 2.6% 2.5% และ 2.0% ในปี 2565,2566 และ 2567 ตามลำดับ ขณะที่อัตราเงินเฟ้อคาดการณ์ระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย อย่างไรก็ดี ยังต้องติดตามความเสี่ยงเงินเฟ้ออย่างใกล้ชิด โดยเฉพาะการส่งผ่านต้นทุนที่อาจเพิ่มขึ้น และการปรับราคาพลังงานในประเทศที่ยังมีความไม่แน่นอน

กนง. ประเมินว่า ระบบการเงินโดยรวมมีเสถียรภาพและภาวะการเงินยังผ่อนคลาย

ความสามารถในการชำระหนี้ของภาคธุรกิจและภาคครัวเรือนโดยรวมปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจ แต่ฐานะการเงินของผู้ประกอบการ SMEs และครัวเรือนบางส่วนยังเปราะบางจากรายได้ที่ยังไม่ฟื้นตัวเต็มที่ ซึ่งจะทำให้อ่อนไหวต่อค่าครองชีพและภาระหนี้ที่สูงขึ้น

ขณะที่ต้นทุนการกู้ยืมของภาคเอกชนทยอยปรับสูงขึ้นสอดคล้องกับอัตราดอกเบี้ยนโยบาย แต่โดยรวมยังเอื้อต่อการระดมทุน โดยปริมาณสินเชื่อและการระดมทุนในตลาดตราสารหนี้ยังขยายตัว ด้านอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์สหรัฐเคลื่อนไหวผันผวนสูงจากทิศทางการดำเนินนโยบายเศรษฐกิจการเงินของประเทศเศรษฐกิจหลักเป็นสำคัญ

EIC คาดอัตราดอกเบี้ยนโยบายของไทยมีแนวโน้มปรับสูงขึ้นต่อเนื่องอยู่ที่ 2% ณ สิ้นไตรมาส 2 ปีหน้า กนง. มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่อง สอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจไทย

และแนวโน้มเงินเฟ้อที่คาดว่าจะยังสูงกว่ากรอบเป้าหมายที่ 1-3% โดยเฉพาะในช่วงครึ่งแรกของปีหน้า โดย EIC คาดว่า กนง. จะทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 3 ครั้ง (ครั้งละ 25 BPS) ในช่วงครึ่งแรกของปี 2566 สู่ระดับ 2% เพื่อให้นโยบายการเงินค่อย ๆ กลับสู่ระดับที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยระยะยาว

ทั้งนี้ EIC มองว่า อัตราดอกเบี้ยนโยบายอาจไม่สามารถปรับสูงขึ้นต่อเนื่องในช่วงครึ่งหลังของปีหน้า เนื่องจากเศรษฐกิจโลกมีแนวโน้มจะชะลอลงมากชัดเจน โดยเฉพาะเศรษฐกิจหลัก เช่น สหรัฐฯ จะเริ่มเข้าสู่ภาวะเศรษฐกิจถดถอย ขณะที่เศรษฐกิจสหราชอาณาจักรและยูโรโซนจะถดถอยต่อเนื่องจากปลายปีนี้ ทำให้อุปสงค์โลกชะลอลงมาก ซึ่งจะกระทบต่อการส่งออกและแนวโน้มการฟื้นตัวของเศรษฐกิจไทยได้

โดย EIC ประเมินว่า กนง. จะประเมินจังหวะในการปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว เพื่อให้มั่นใจว่าการทำ Policy normalization ทั้งนโยบายการเงินและมาตรการการเงินที่จะสิ้นสุดภายในครึ่งแรกของปี 2566 เช่น มาตรการลด FIDF fee ชั่วคราวที่จะสิ้นสุดในปีนี้ และมาตรการสินเชื่อฟื้นฟูที่จะสิ้นสุดในเดือนเมษายนปีหน้า จะไม่ทำให้ภาวะการเงินตึงตัวเร็วมากจนกระทบการฟื้นตัวของเศรษฐกิจ ท่ามกลางเศรษฐกิจโลกชะลอตัวและไม่แน่นอนสูง

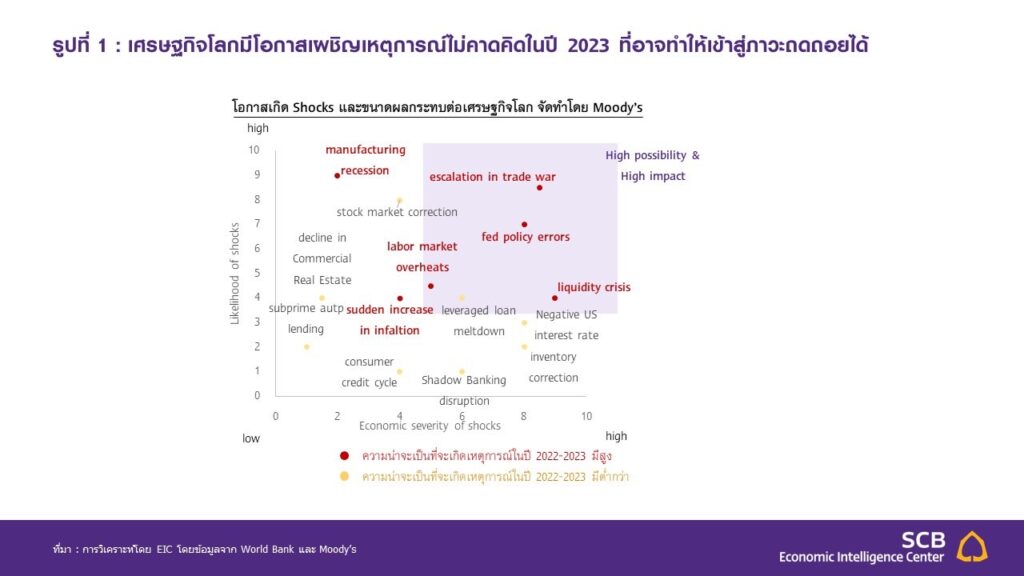

ความไม่แน่นอนของเศรษฐกิจโลกยังมีอยู่มาก เป็นปัจจัยเสี่ยงสำคัญต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทย EIC ประเมินว่าเศรษฐกิจโลกในปี 2566 มีแนวโน้มขยายตัวต่ำกว่า 2% ซึ่งเข้าใกล้ค่าเฉลี่ยช่วงเศรษฐกิจถดถอยในอดีตมากขึ้น แม้ในกรณีฐาน EIC ประเมินว่าเศรษฐกิจโลกจะยังไม่เข้าสู่ภาวะถดถอย

แต่หากมีเหตุการณ์ไม่คาดคิดเกิดขึ้น เช่น ความขัดแย้งระหว่างประเทศรุนแรง หรือเงินเฟ้อกลับมาเร่งตัวสูง จนทำให้นโยบายการเงินของประเทศเศรษฐกิจหลักเข้มงวดมากขึ้นอีก อาจทำให้เศรษฐกิจโลกเข้าสู่ภาวะถดถอยได้ และจะเป็นปัจจัยเสี่ยงสำคัญที่กดดันการฟื้นตัวของเศรษฐกิจไทย และทิศทาง monetary policy normalization ของไทย