SCBX กับแผนออกหุ้นกู้ 1 แสนล้านบาท ปี 2566 “บล.หยวนต้า” มองบวก เป็นช่องทางหลักหาแหล่งเงินทุนใหม่ลงทุนในธุรกิจย่อยภายในกลุ่ม แต่จะมีต้นทุนดอกเบี้ยพุ่งระดับ 3.5–4.5% จากเดิมแค่ 0.7%

วันที่ 6 ธันวาคม 2565 นายตฤณ สิทธิสวัสดิ์ นักวิเคราะห์กลุ่มธุรกิจการเงิน บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า บริษัทได้สอบถามไปยังบริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB เพื่อขอรายละเอียดเพิ่มเติมเกี่ยวกับมติที่ประชุมคณะกรรมการวันที่ 25 พ.ย. 65 เกี่ยวกับแผนระดมทุนโดยการออกตราสารหนี้วงเงินรวมไม่เกิน 100,000 ล้านบาท (เสนอขายทั้งในประเทศและต่างประเทศ) ภายในระยะเวลา 5 ปี เพื่อลงทุนในธุรกิจสินเชื่อส่วนบุคคล ธุรกิจสินทรัพย์ดิจิทัล และธุรกิจดิจิทัลแพลตฟอร์ม โดยประเด็นดังกล่าวจะเข้าสู่ที่ประชุมวิสามัญผู้ถือหุ้นในวันที่ 19 ม.ค. 66 ซึ่งเราสรุปประเด็นน่าสนใจไว้ดังนี้

1.มีมุมมองเป็นบวกต่อประเด็นดังกล่าว โดยการออกหุ้นกู้ของ SCBX จะเป็นช่องทางหลักในการหาแหล่งเงินทุนใหม่ ๆ สำหรับลงทุนในธุรกิจย่อยภายในกลุ่ม โดยไม่ยุ่งเกี่ยวกับเงินฝากและเงินทุนที่อยู่ภายใต้การบริหารจัดการและการทำธุรกิจของ SCBB (ธนาคารไทยพาณิชย์)

ซึ่งมีข้อดีสำคัญคือ การดำเนินธุรกิจของบริษัทย่อยต่าง ๆ จะมีเกณฑ์ในการทำธุรกิจที่ผ่อนปรนและคล่องตัวกว่าการประกอบธุรกิจภายใต้ธนาคาร

จึงสามารถที่จะแข่งขันกับ Non–Bank รายอื่น ๆ ได้ด้วยเกณฑ์ที่เท่าเทียมกัน ขณะที่บริษัทย่อยของ SCBX จะได้รับการสนับสนุนด้านโครงสร้างพื้นฐานและเทคโนโลยีของกลุ่มที่มีการพัฒนาขึ้นอย่างต่อเนื่อง เพื่อสร้างความได้เปรียบในการดำเนินงาน

หวั่นต้นทุนดอกเบี้ยพุ่ง

2.ข้อเสียหลัก ๆ คือ SCBX จะมีค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้นเรื่อย ๆ จากการออกหุ้นกู้เพื่อขยายธุรกิจ

โดยล่าสุดเมื่อวันที่ 9 พ.ย. 65 Fitch มีการจัด Credit Rating ของ SCBX ที่ระดับ BBB (International Rating) และ AA+ (National Rating) เท่ากันกับ Credit Rating ของ SCBB ซึ่งเบื้องต้นคาดหุ้นกู้ดังกล่าวจะมีอัตราดอกเบี้ยอยู่ในระดับ 3.5–4.5% สูงกว่าต้นทุนทางการเงินเฉลี่ยในปัจจุบันของบริษัทที่อยู่ในระดับต่ำเพียง 0.7%

อย่างไรก็ดี เราคาดการออกหุ้นกู้จะเป็นแบ่งออกเป็นหลายชุด ตามความต้องการใช้เงินของบริษัทย่อยในช่วง 5 ปีข้างหน้า เพื่อไม่ให้ต้นทุนทางการเงินเร่งตัวขึ้นเร็วเกินไป โดยบริษัทมีแผนจะนำเงินทุนที่ได้จากการออกหุ้นกู้ไปใช้เพื่อลงทุนต่อยอดในธุรกิจที่ให้ผลตอบแทนสูงกว่าธุรกิจเดิม ๆ ของธนาคาร ซึ่งให้ผลตอบแทนเฉลี่ยเพียง 4%

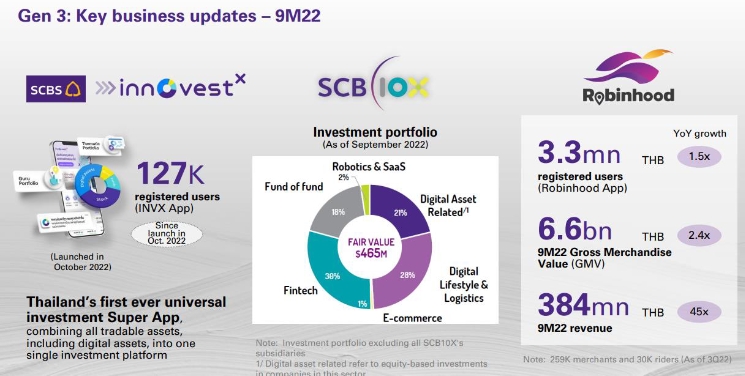

โดยเฉพาะในกลุ่ม Consumer Finance ซึ่งมีธุรกิจที่น่าสนใจและมีความพร้อมในการขยายตัวอยู่แล้ว อย่าง CardX (สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล คาดผลตอบแทนเฉลี่ย 15%), AutoX (สินเชื่อจำนำทะเบียนรถ คาดผลตอบแทนเฉลี่ย 17–18%), และสินเชื่อในกลุ่ม Digital Lending ทั้ง MONIX, SCBABACUS (สินเชื่อส่วนบุคคล และสินเชื่อนาโนไฟแนนซ์ คาดผลตอบแทนเฉลี่ย 20%)

หนุนให้ NIM และ Spread ของกลุ่ม SCBX ค่อย ๆ ปรับตัวดีขึ้น ตามปริมาณสินเชื่อในกลุ่ม Consumer Finance ที่เร่งตัวขึ้น

นอกจากนี้บริษัทยังมีแผนนำเงินไปลงทุนในธุรกิจ Digital Asset เพื่อรองรับความต้องการของลูกค้าในอนาคต และธุรกิจ Digital Platform ซึ่งจะช่วยให้บริษัทสามารถเข้าถึงและได้ข้อมูลของลูกค้านอกเหนือจากฐานลูกค้าเดิมที่มีบัญชีธนาคาร นำไปสู่การทำ Cross Selling และ Upselling

แนะนำซื้อ ราคาเป้าปีหน้า 144 บาท

ประเด็นดังกล่าวจะต้องได้รับการอนุมัติจากที่ประชุมวิสามัญผู้ถือหุ้นในวันที่ 19 ม.ค. 66 ด้วยคะแนนเสียงไม่น้อยกว่า 3 ใน 4 ของจานวนเสียงที่มาประชุม โดยชอบหุ้น SCB จากทิศทางการพัฒนาธุรกิจที่เน้นการขยายธุรกิจที่ให้ผลตอบแทนสูง ซึ่งแม้ในช่วงสั้นอาจทำให้ดอกเบี้ยจ่ายเพิ่มขึ้นมาบ้าง

แต่ในระยะยาวมองว่าบริษัทจะมีศักยภาพทำกำไรที่สูงขึ้นเรื่อย ๆ และช่วยให้อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) ของ SCB เร่งตัวขึ้นได้โดดเด่นกว่าธนาคารใหญ่รายอื่น ขณะที่ราคาหุ้นปัจจุบันมี Upside ที่ 37.1% จากมูลค่าพื้นฐานปี 2566 ที่ 144 บาท (อิง ProspectivePBV ที่ 1x) จึงคงคำแนะนำ “ซื้อ“