กรมบัญชีกลางซ้อมความเข้าใจแนวทางการจัดซื้อจัดจ้าง กรณีใช้งบประมาณปี’66 ไปพลางก่อน ระหว่างงบฯ ปี’67 ยังไม่มีผลบังคับใช้

วันที่ 11 กันยายน 2566 นางสาวกุลยา ตันติเตมิท อธิบดีกรมบัญชีกลาง เปิดเผยว่า เนื่องจากพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 ประกาศใช้บังคับไม่ทันในวันที่ 1 ตุลาคม 2566 คณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ (คณะกรรมการวินิจฉัย) จึงได้ซ้อมความเข้าใจแนวทางปฏิบัติเกี่ยวกับการเตรียมการจัดซื้อจัดจ้าง ตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560

ในกรณีที่พระราชบัญญัติงบประมาณรายจ่ายประจำปีออกใช้ไม่ทัน ซึ่งพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 มาตรา 12 บัญญัติให้ใช้งบประมาณรายจ่ายประจำปีงบประมาณที่ล่วงแล้วไปพลางก่อนได้ ตามหลักเกณฑ์และเงื่อนไขที่ผู้อำนวยการสำนักงบประมาณกำหนด

ดังนั้น เพื่อให้หน่วยงานของรัฐสามารถก่อหนี้ผูกพันและเบิกจ่ายเงินได้แล้วเสร็จภายในปีงบประมาณ พ.ศ. 2567 คณะกรรมการวินิจฉัยจึงอาศัยอำนาจตามมาตรา 29 วรรคหนึ่ง (3) แห่งพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ซ้อมความเข้าใจในการเตรียมการจัดซื้อจัดจ้าง กรณีการใช้งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2566 ไปพลางก่อน ดังนี้

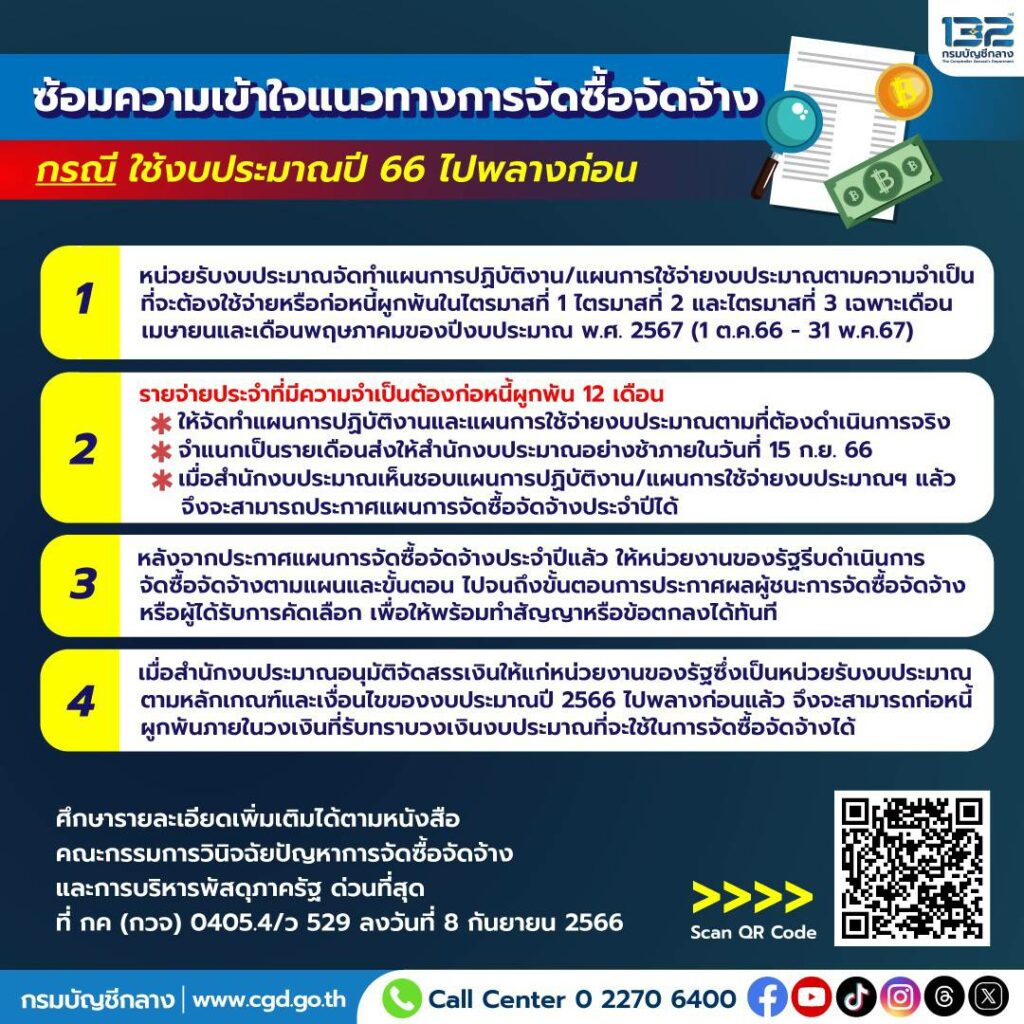

1.สำนักงบประมาณกำหนดให้หน่วยรับงบประมาณจัดทำแผนการปฏิบัติงาน และแผนการใช้จ่ายงบประมาณตามความจำเป็นที่จะต้องใช้จ่าย หรือก่อหนี้ผูกพันในไตรมาสที่ 1 ไตรมาสที่ 2 และไตรมาสที่ 3

เฉพาะเดือนเมษายนและเดือนพฤษภาคมของปีงบประมาณ พ.ศ. 2567 (วันที่ 1 ตุลาคม 2566-31 พฤษภาคม 2567) เว้นแต่รายจ่ายประจำที่มีความจำเป็นต้องก่อหนี้ผูกพัน 12 เดือน ให้จัดทำแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณตามที่ต้องดำเนินการจริง

โดยจำแนกเป็นรายเดือน ส่งให้สำนักงบประมาณอย่างช้าภายในวันที่ 15 กันยายน 2566 เมื่อสำนักงบประมาณเห็นชอบแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณของหน่วยงานของรัฐแล้ว ย่อมถือว่าหน่วยงานของรัฐได้รับความเห็นชอบวงเงินงบประมาณที่จะดำเนินการจัดซื้อจัดจ้าง และสามารถประกาศแผนการจัดซื้อจัดจ้างประจำปีได้

2.หลังจากประกาศแผนการจัดซื้อจัดจ้างประจำปีแล้ว ให้หน่วยงานของรัฐรีบดำเนินการจัดซื้อจัดจ้างตามแผนและขั้นตอนของระเบียบ ไปจนถึงขั้นตอนการประกาศผลผู้ชนะการจัดซื้อจัดจ้าง หรือผู้ได้รับการคัดเลือก เพื่อให้พร้อมทำสัญญาหรือข้อตกลงได้ทันที

และเมื่อสำนักงบประมาณอนุมัติจัดสรรเงินให้แก่หน่วยงานของรัฐ ซึ่งเป็นหน่วยรับงบประมาณตามหลักเกณฑ์และเงื่อนไขการใช้จ่ายเงินงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2566 ไปพลางก่อนแล้ว หน่วยงานของรัฐจึงจะสามารถก่อหนี้ผูกพันภายในวงเงินที่รับทราบวงเงินงบประมาณที่จะใช้ในการจัดซื้อจัดจ้างได้

“หน่วยงานของรัฐสามารถศึกษารายละเอียดเพิ่มเติมได้ตามหนังสือคณะกรรมการวินิจฉัยปัญหา การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ ด่วนที่สุด ที่ กค (กวจ) 0405.4/ว529 ลงวันที่ 8 กันยายน 2566” อธิบดีกรมบัญชีกลาง กล่าว