เช็คสภาพเศรษฐกิจ “สหรัฐ-จีน-ไทย” ช่วงที่เหลือของปียังดูดีหรือไม่ ? พร้อมเปิดมุมมองตลาดหุ้นไทย

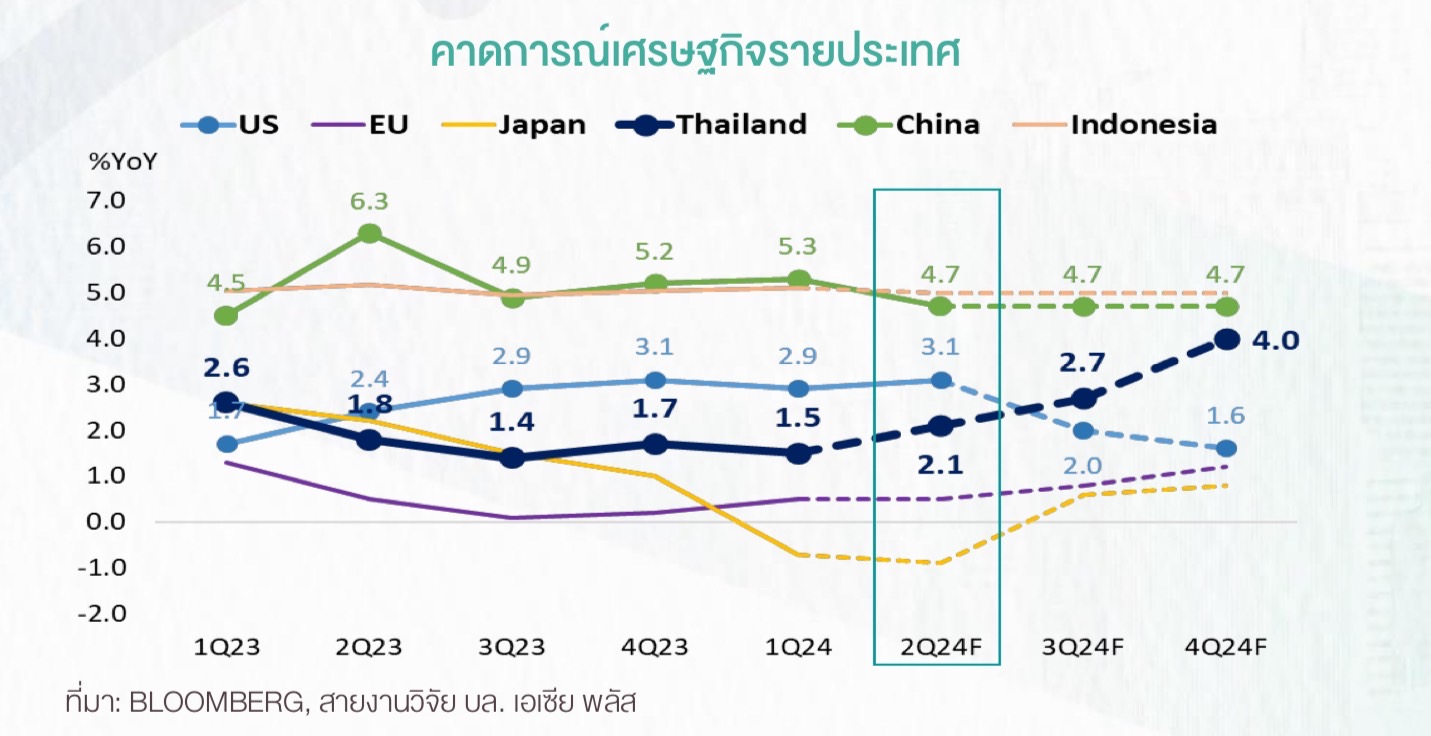

วันที่ 28 กรกฎาคม 2567 บริษัทหลักทรัพย์ (บล.) เอเซีย พลัส จำกัด รายงานว่า จากการติดตามสภาพเศรษฐกิจของสหรัฐอเมริกา ถือว่าเศรษฐกิจยังดูแข็งแรงและการใช้จ่ายเติบโต หนุนอัตราการเติบโตทางเศรษฐกิจ (GDP GROWTH) ไตรมาส 2/2567 ขยายตัว 3.1% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY) ส่งผลให้ลดความกังวลเศรษฐกิจถดถอย (RECESSION) แบบ HARD LANDING

ขณะที่ BLOOMBERG ประเมินภาพรวมเศรษฐกิจสหรัฐในไตรมาส 3/2567 และไตรมาส 4/2567 คาดว่าจะเติบโต 2% YOY และ 1.6% YOY ซึ่งอาจขยายตัวได้น้อยลงจากตลาดแรงงานอ่อนแอ บวกกับเงินเฟ้อมีแนวโน้มค่อย ๆ ชะลอตัว แต่ในอีกมุมหนึ่งมองว่าเป็นปัจจัยหนุนให้ธนาคารกลางสหรัฐ (FED) พิจารณาปรับลดดอกเบี้ยในปีนี้ราว 1-2 ครั้ง

โดยข้อมูลล่าสุดจาก FED WATCH TOOL ให้น้ำหนัก FED ปรับคงอัตราดอกเบี้ยไว้ที่ 5.50% ในการประชุมวันที่ 31 ก.ค.2567 แต่ระยะถัดไปเห็นถึงแนวโน้มการลดดอกเบี้ยที่ชัดเจน เริ่มตั้งแต่รอบการประชุมเดือน ก.ย.2567 ที่ตลาดคาดว่า FED จะลดดอกเบี้ย 25 BPS ด้วยโอกาส 89.6% และให้น้ำหนักมากกว่า 50% ที่ FED จะลดดอกเบี้ยในเดือน พ.ย.2567 และเดือน ธ.ค.2567 จนดอกเบี้ยสิ้นปีอยู่ที่ 4.75% ซึ่งการที่ FED ทยอยปรับลดดอกเบี้ยลง แต่ธนาคารแห่งประเทศไทย (BOT) ยังคงดอกเบี้ยอยู่ระดับเดิมในช่วงเวลาที่เหลือของปี ส่งผลให้ส่วนต่าง หรือ GAP ระหว่างอัตราดอกเบี้ยสหรัฐและไทยลดลง หนุนค่าเงินบาทมีเสถียรภาพ ลุ้นเงินไหลกลับเข้าไทยมากขึ้นตามกลไก

ถัดมาทางฝั่งสภาพเศรษฐกิจจีน ถือว่าเศรษฐกิจฟื้นตัวช้า โดย GDP GROWTH ไตรมาส 2/2567 ขยายตัว 4.7% YOY ซึ่งเติบโตน้อยกว่าไตรมาส 1/2567 ที่ขยายตัว 5.3% YOY ทำให้ในช่วงที่ผ่านมาเริ่มเห็นรัฐบาลจีนเร่งออกมาตรการกระตุ้นเศรษฐกิจมากขึ้น เฉพาะอย่างยิ่งการแก้ไขปัญหาผ่านนโยบายการเงินแบบผ่อนคลาย เพื่อหนุนการบริโภคและส่งเสริมการลงทุน

ทางด้านสภาพเศรษฐกิจไทย คงคาดหวังมาตรการกระตุ้นเศรษฐกิจต่าง ๆ ที่กำลังจะดำเนินการ อาทิ การไขปัญหาหนี้ครัวเรือน, การช่วยเหลือ SME, การกระตุ้นบริโภคผ่านโครงการ DIGITAL WALLET เป็นต้น ซึ่งเชื่อว่าจะช่วยผลักเศรษฐกิจให้เติบโตต่อเนื่องในช่วงที่เหลือของปีนี้

โดย BLOOMBERG คาดการณ์ GDP GROWTH ของไทยในไตรมาส 2/2567 ขยายตัว 2.1% YOY, ไตรมาส 3/2567 ขยายตัว 2.7% YOY และไตรมาส 4/2567 ขยายตัว 4% YOY นอกจากนี้ความเสี่ยงเศรษฐกิจประเทศคู่ค้าที่ชะลอตัวลงแบบ HARD LANDING น่าจะเข้ามามีแรงกดดันที่น้อยลง

ขณะที่ภาพรวมตลาดหุ้นไทยในช่วง 1 เดือนที่ผ่านมา (26 มิ.ย. – 25 ก.ค.2567) หุ้นขนาดเล็กผันผวนมาก สังเกตได้จากดัชนี SSET ปรับตัวลง -9.12% และ MAI -9.3% ต่างจากหุ้นขนาดใหญ่ อย่าง SET50 ที่ทรง ๆ ตัว -0.69%

แม้ในประเทศมีประเด็นกดดันหลากหลาย ทั้งความไม่แน่นอนการเมือง ความกังวลการโรลโอเวอร์หุ้นกู้ แต่เบื้องต้นฝ่ายวิจัยประเมิน หุ้นใหญ่มีเสถียรภาพมากกว่าหุ้นเล็กในช่วงนี้ เพราะหุ้นขนาดใหญ่ยังมีเม็ดเงินจากนักลงทุนต่างชาติไหลผ่าน NVDR เข้ามาหนุนในเดือนนี้กว่า 1.2 หมื่นล้านบาท หล่อเลี้ยงหุ้นขนาดใหญ่ให้ทรง ๆ ตัวอยู่ได้

ส่วนหุ้นขนาดเล็ก ถูกกดดันจากความกังวลประเด็นฟอร์ซเซล, การหลีกเลี่ยงหุ้น P/E สูงในช่วงนี้ รวมถึงมาตการรัดเข็มขัดควบคุมการปล่อยมาร์จิ้นเข้มขึ้น กดดันให้หุ้นขนาดเล็กผันผวนในช่วงนี้ เพราะมูลค่าการใช้มาร์จิ้นในการซื้อขายหุ้นส่วนใหญ่จะกระจุกตัวอยู่ในหุ้นขนาดเล็กจากดัชนี MAI ถึง 5.1% ใกล้เคียงกับหุ้นขนาดเล็กจากดัชนี SSET ที่ 5.2%

ต่างกับหุ้นขนาดใหญ่จาก SET50 มีสัดส่วนการใช้มาร์จิ้นเพียง 0.7% เท่านั้น (ถ้าใช้ค่าเฉลี่ย % มาร์จิ้น เป็นเส้นตรงเท่ากับ 1.23% แสดงว่าหุ้นขนาดเล็กใน SET50 เองส่วนใหญ่ก็ใช้มาร์จิ้นในสัดส่วนที่มากกว่าหุ้นตัวใหญ่) ทำให้หุ้นขนาดใหญ่ได้รับผลกระทบจากการปรับพอร์ตในบัญชีมาร์จิ้นจำกัด

“สรุปเป้าหมายการลงทุนในช่วงนี้ น่าจะเอนเอียงไปที่หุ้นขนาดใหญ่ ซึ่งมีเสถียรภาพและ

ผันผวนน้อยกว่าหุ้นขนาดเล็ก ทั้งจากสัดส่วนการถือครองผ่านมาร์จิ้นที่น้อยกว่า และยังมีฟันด์โฟฟลว์ผ่าน NVDR เข้ามาหล่อเลี้ยงต่อเนื่อง

ส่วนหุ้นแนะนำ คือ หุ้นขนาดใหญ่น่าลงทุน CPALL, BJC, SCC, ADVANC, KBANK, IVL, PTTGC, PTTEP, GULF, GPSC, BEM, PLANB เรามองเห็นหุ้นหลายบริษัทที่มีประเด็นบวกขับเคลื่อน และราคายังต่ำกว่า FAIR VALUE มาก อย่างเช่น กลุ่มค้าปลีก เชื่อว่าจะได้ประโยชน์จาก DIGITAL WALLET แต่พบว่ามีหุ้นบางบริษัทยัง LAGGARD อยู่มาก เช่น BJC อีกกรณีหนึ่งคือการเข้าสู่ช่วงการแข่งขันกีฬาโอลิมปิก ทำให้หุ้นอย่าง PLANB ดูเด่นขึ้น เนื่องจากเป็นผู้ที่ได้รับสิทธิในการจัดบริหารจัดการผลประโยชน์ทางการตลาด อันเนื่องมาจากการแข่งขันกีฬาโอลิมปิก ปารีส 2024 ในประเทศไทย เป็นต้น”