ธปท.ลดดอกเบี้ยนโยบาย แล้วประชาชนได้อะไร

กันตภณ อมรรัตน์ และ ดวงรัตน์ ประจักษ์ศิลป์ไทย TMB Analytics

เมื่อวันที่ 8 สิงหาคม 62 คณะกรรมการนโยบายการเงิน (กนง.) ได้มีการตัดสินใจลดดอกเบี้ยนโยบายจาก 1.75% เป็น 1.50% ซึ่งเป็นการลดดอกเบี้ยนโยบายครั้งแรกในรอบ 4 ปี เพื่อกระตุ้นเศรษฐกิจที่มีแนวโน้มขยายตัวต่ำกว่าคาด

ในทางทฤษฎี การเปลี่ยนแปลงดอกเบี้ยนโยบายส่งผลกระทบต่อเศรษฐกิจได้หลากหลายช่องทาง ซึ่งช่องทางสินเชื่อ (Credit Channel) เป็นหนึ่งในช่องทางหลักที่เราคุ้นเคยกันดี เพราะการที่ กนง. ลดดอกเบี้ยนโยบายลง จะเป็นแรงจูงใจให้ธนาคารพาณิชย์ลดดอกเบี้ยเงินกู้และเงินฝากลงตาม ส่งผลให้ต้นทุนของการกู้ยืมของภาคเอกชนลดลงทั้งในส่วนของภาคธุรกิจและผู้กู้รายย่อย อีกทั้งยังทำให้ภาระหนี้ในปัจจุบันลดลง เอื้อให้เพิ่มการกู้เพื่อมาลงทุนและใช้จ่ายมากขึ้น ทั้งหมดนี้ล้วนเป็นการกระตุ้นให้เกิดกิจกรรมทางเศรษฐกิจเพิ่มมากขึ้น

อย่างไรก็ตาม ในทางปฏิบัติผลลัพท์อาจไม่เป็นไปตามอย่างในทฤษฎีเสมอไป วันนี้จึงอยากชวนทุกท่านมาศึกษาดูรายละเอียดว่าในทางปฏิบัติ การลดดอกเบี้ยนโยบายในครั้งนี้ จะส่งผลกระทบต่อภาคธุรกิจและภาคประชาชนอย่างไร และมีโอกาสช่วยให้เกิดกิจกกรมทางเศรษฐกิจเพิ่มขึ้นมากน้อยเพียงใด

เรามาเริ่มกันที่ภาคธุรกิจกันก่อน

แน่นอนว่าการลดอัตราดอกเบี้ยนโยบาย มีเป้าหมายให้ภาคธุรกิจได้รับประโยชน์จากอัตรากู้ยืมที่ต่ำลง แต่เราอย่าลืมว่าธุรกิจแต่ละประเภทก็ใช้อัตราดอกเบี้ยกู้ยืมที่แตกต่างกัน ยกตัวอย่างเช่น ดอกเบี้ยเงินกู้ของบริษัทใหญ่จะอิงตามอัตราดอกเบี้ยลูกค้ารายใหญ่ชั้นดี หรือ MLR (Minimum Loan rate) แต่ธุรกิจ SME มักอิงตามอัตราดอกเบี้ยประเภทวงเงินเบิกเกินบัญชี หรือ MOR (Minimum Overdraft rate) และอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี หรือ MRR (Minimum Retail rate) แทน ซึ่งการที่ดอกเบี้ยนโยบายส่งผลต่ออัตราดอกเบี้ยเหล่านี้แตกต่างกัน ก็ทำให้ธุรกิจแต่ละประเภทได้รับประโยชน์ไม่เท่ากัน

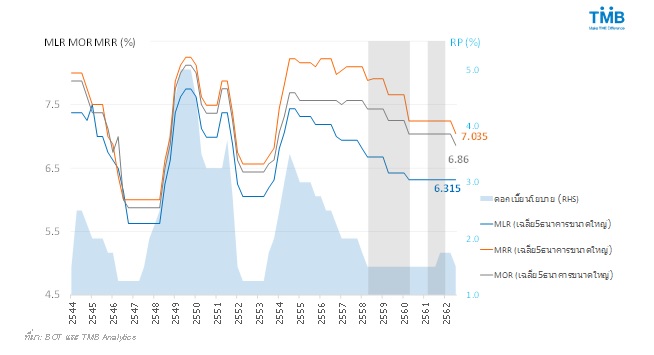

หากเราศึกษาข้อมูลย้อนหลังทิศทางอัตราดอกเบี้ยทั้ง MLR MOR และ MRR เฉลี่ย 5 แบงค์ใหญ่ของไทย เทียบกับอัตราดอกเบี้ยนโยบาย จะพบว่าส่วนใหญ่ดอกเบี้ยกู้ยืมมีการเคลื่อนไหวไปในทางเดียวกับดอกเบี้ยนโยบาย ทั้งในช่วงดอกเบี้ยขาขึ้นและดอกเบี้ยขาลง อย่างไรก็ตาม มีบางครั้งเช่นกันที่ทิศทางดอกเบี้ยสินเชื่อเงินกู้แตกต่างจากดอกเบี้ยนโยบาย อย่างเช่นในช่วงกลางปี 2015 ถึงช่วงกลางปี 2018 ที่ดอกเบี้ยนโยบายไม่มีการขยับ แต่ธนาคารพานิชย์กลับปรับลดดอกเบี้ยสินเชื่อในทุกประเภทลง โดย MLR เฉลี่ย ลดลงจาก 6.675% มาอยู่ที่ 6.315 % MOR ลดลงจาก 7.435 % เหลือ 7.035 % และ MRR จาก 7.91 % มาอยู่ที่ 7.245 % หรือในช่วงปลายปีที่แล้ว ที่แม้จะมีการขึ้นอัตราดอกเบี้ยนโยบาย แต่ธนาคารใหญ่ก็ไม่ได้ปรับดอกเบี้ยเงินกู้แต่อย่างใด

แต่ในการปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ครั้งล่าสุดในวันที่ 7 สิงหาคมที่ผ่านมา แบงค์พาณิชย์ขนาดใหญ่ก็มีการลดอัตราดอกเบี้ย MOR และ MRR ลงตาม ทำให้ MOR และ MRR เฉลี่ยลดลง 0.175% และ 0.2% มาอยู่ที่ 6.912% และ 6.987% ตามลำดับ เพื่อช่วยลดภาระค่าใช้จ่ายดอกเบี้ยให้แก่ภาคธุรกิจ โดยเฉพาะธุรกิจ SME ที่ดอกเบี้ยเงินกู้อิงกับ MOR และ MRR ดังนั้นการลดดอกเบี้ยในครั้งนี้จึงดูเป็นการมุ่งเป้าหมายไปช่วยเหลือกลุ่มธุรกิจ SME เป็นหลัก

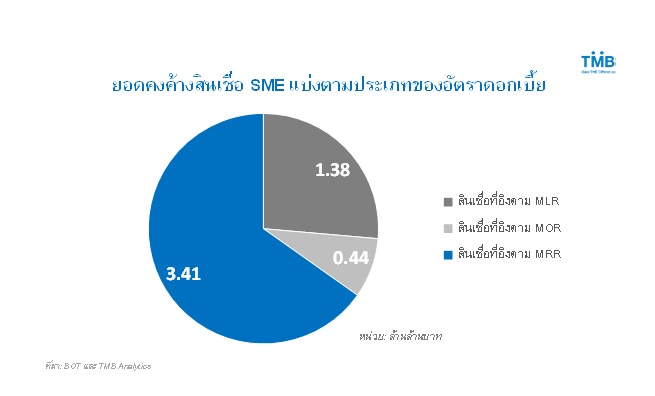

แต่การลดดอกเบี้ย MOR และ MRR ครั้งนี้ อาจช่วยบรรเทาภาระดอกเบี้ยให้ SME ได้เพียงเล็กน้อย ขณะนี้ธุรกิจ SME มียอดคงค้างสินเชื่ออยู่รวมกันประมาณ 5.2 ล้านล้านบาท คิดเป็น 58% จากยอดคงค้างสินเชื่อเพื่อธุรกิจของธนาคารพาณิชย์ ซึ่งจากการประมาณการพบว่า ในสินเชื่อเหล่านี้เป็นสินเชื่อที่อิงกับอัตราดอกเบี้ย MRR มากที่สุด 3.4 ล้านล้านบาท รองลงมาคือดอกเบี้ย MLR ที่ 1.4 ล้านล้านบาท และดอกเบี้ย MOR อีกประมาณ 0.4 ล้านบาท ทำให้ SME มีภาระหนี้รวมประมาณ 3.65 แสนล้านบาท

การลด MOR และ MRR ลง 0.175% และ 0.2% จะทำให้ภาระหนี้ลดลงรวมประมาณ 7.6 พันล้าน หรือประมาณ 2.1% ของภาระหนี้ทั้งหมดเท่านั้น และจากข้อมูลในอดีตภาระดอกเบี้ยคิดเป็นสัดส่วนเพียง 3.4% ของค่าใช้จ่ายในการดำเนินงานทั้งหมดของ SME ดังนั้นการลดดอกเบี้ยอาจช่วย SME ได้ไม่มาก และต้องมีการช่วยเหลือด้านอื่นๆ ควบคู่ไปด้วย โดยเฉพาะอย่างยิ่งการเพิ่มยอดขายที่จะได้รับผลกระทบจากเศรษฐกิจช่วงขาลง

และแม้การลดดอกเบี้ยจะช่วยบรรเทาภาระดอกเบี้ยของภาคธุรกิจได้บ้าง แต่คงยังไม่สามารถกระตุ้นให้เกิดการลงทุนใหม่ได้ เนื่องจากแนวโน้มเศรษฐกิจที่มีความไม่แน่นอนค่อนข้างสูงจากความเสี่ยงสงครามการค้าและอุปสงค์ในประเทศที่มีแนวโน้มชะลอลงทำให้นักลงทุนอาจเลื่อนแผนการลงทุนออกไปก่อน

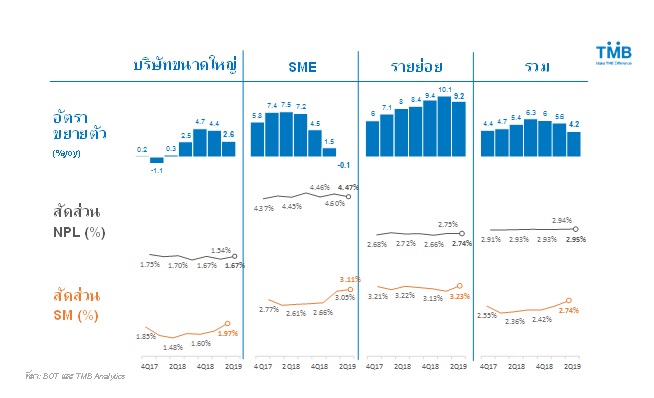

ซึ่งที่ผ่านมาสินเชื่อธนาคารพาณิชย์ที่ให้แก่ภาคธุรกิจขยายตัวในระดับต่ำต่อเนื่อง โดยในไตรมาสที่สองสินเชื่อธุรกิจขนาดใหญ่ขยายตัวเพียง 2.6% ลดลงจาก 4.7% ในปีก่อน อัตราการเติบโตอยู่ที่ 4.7% เมื่อเทียบกับปีที่แล้ว ในขณะที่สินเชื่อ SME หดตัวที่ 0.1% จากที่เคยเติบโตได้ 4.5% ในปีที่แล้ว อีกทั้งสัดส่วนหนี้เสียของ SME ก็ยังอยู่ในระดับสูงด้วย

โดยสรุป การลดดอกเบี้ยนโยบายในครั้งนี้ มีความเป็นไปได้สูงที่ ในช่องทางที่การกู้ยืมสินเชื่อธนาคารพาณิชย์ อาจทำได้เพียงช่วยผ่อนเบาภาระภาคธุรกิจ แต่อาจมีผลเพียงเล็กน้อยหรือไม่มีความเปลี่ยนแปลงต่อการกระตุ้นให้เกิดกิจกรรมทางเศรษฐกิจเนื่องจากความต้องการกู้ยืมเพื่อลงทุนใหม่ยังมีจำกัดในสภาพเศรษฐกิจเช่นนี้

แต่นอกจากการลดอัตราดอกเบี้ยนโยบายจะช่วยลดดอกเบี้ยเงินกู้จากแบงค์แล้ว บางครั้งการลดดอกเบี้ยนโยบายยังสามารถกดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาล หรือ government bond yield ให้ลดลงได้เช่นกัน ส่งผลให้ดอกเบี้ยที่บริษัทต้องจ่ายตอนระดมทุนจากการออกหุ้นกู้ (Debenture) ลดลง เพราะดอกเบี้ยที่บริษัทต้องจ่ายจะขึ้นอยู่กับ government bond yield และ ความน่าเชื่อถือของบริษัทที่ดำเนินธุรกิจที่สะท้อนจาก credit spread

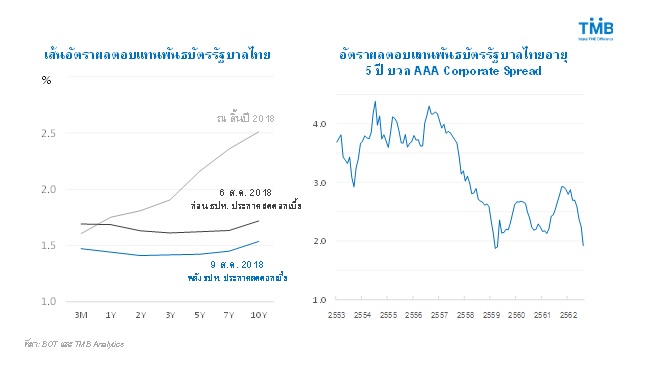

ซึ่งหลังจากที่ กนง. ประกาศลดดอกเบี้ยนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลไทยก็ปรับลดลงเช่นกัน โดย bond yield ระยะ 5 ปี ปรับลดลงจาก 1.622% เหลือ 1.423% เนื่องจากการออกหุ้นกู้ จะทำได้เฉพาะธุรกิจขนาดใหญ่เท่านั้น จึงทำให้บริษัทขนาดใหญ่ได้เปรียบในการเข้าถึงแหล่งทุนในช่องทางที่ต่ำกว่าการกู้ยืมผ่านธนาคารพาณิชย์

ยกตัวอย่างเช่น หากเราเปรียบเทียบอัตราดอกเบี้ยของหุ้นกู้เรตติ้ง AAA โดยเอา government bond yield บวกกับ AAA credit spread ปัจจุบันอยู่ที่ประมาณ 2.24% ต่ำกว่าอัตราดอกเบี้ย MLR ที่ 6.315% ถึง 4.075% เป็นอัตราที่ต่างกันมากที่สุดในรอบสามปี

แล้วประชาชนได้ประโยชน์อะไร?

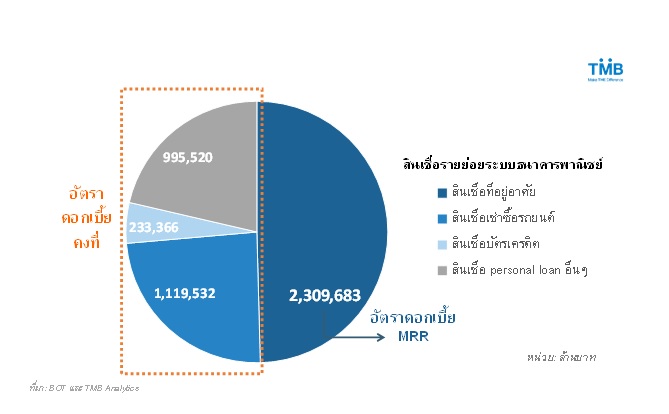

ประชาชนกลุ่มหลักที่จะได้ประโยชน์ก็คือกลุ่มผู้กู้รายย่อย เพราะอย่างที่เราทราบกันดีว่าหนี้ภาคครัวเรือนของไทยอยู่ในระดับสูงและดูจะเพิ่มขึ้นต่อเนื่อง โดยปัจจุบันอยู่ที่ระดับ 78.7% ของ GDP หรือคิดเป็นมูลค่ารวมกว่า 12.97 ล้านล้านบาท ซึ่งหนี้ที่ว่านี้ก็มีเจ้าหนี้ที่หลากหลายทั้ง SFIs และสหกรณ์ออมทรัพย์ แต่เจ้าหนี้รายใหญ่ก็ยังคงเป็นธนาคารพาณิชย์ที่ปล่อยสินเชื่อรายย่อยรวม 5.55 ล้านล้านบาท หรือคิดเป็น 43% ของหนี้ครัวเรือนทั้งหมด

หลายคนอาจจะคิดว่าถ้า ธปท. ลดดอกเบี้ยนโยบาย อัตราดอกเบี้ยเงินกู้ก็น่าจะลดลง ทำให้ภาระหนี้ของรายย่อยลดลงด้วย ประเด็นนี้เราอาจต้องลองมาดูก่อนว่าเงินกู้ส่วนใหญ่เป็นเงินกู้ประเภทไหนและมีการคิดดอกเบี้ยอย่างไร เพราะเงินกู้ต่างประเภทกันก็มีวิธีการคิดดอกเบี้ยที่แตกต่างกัน

เริ่มจาก สินเชื่อเพื่อที่อยู่อาศัย ซึ่งเป็นสินเชื่อที่มีขนาดใหญ่ที่สุดในสินเชื่อรายย่อยของระบบธนาคารพาณิชย์ หรือประมาณ 2.3 ล้านล้านบาท ซึ่งสินเชื่อบ้านส่วนใหญ่โดนคิดอัตราดอกเบี้ย MRR ซึ่งก็จะคล้ายๆ MLR แต่เป็นดอกเบี้ยสำหรับรายย่อยและเป็นดอกเบี้ยแบบลอยตัว ซึ่งในอดีตที่ผ่านมา MRR ก็มักจะขยับตามดอกเบี้ยนโยบาย ดังนั้น MRR ที่ลดลงก็ทำให้ดอกเบี้ยที่ต้องจ่ายทั้งหมดลดลงด้วย

แต่ถ้าท่านผู้อ่านเคยขอสินเชื่อบ้านกันจะทราบว่า แม้แบงค์จะปรับดอกเบี้ยลง แต่ภาระผ่อนแต่ละเดือนที่เราต้องจ่ายแบงค์ยังคงเท่าเดิม เพราะแบงค์จะไปลดจำนวนเดือนที่ต้องจ่ายดอกเบี้ยลงแทน หมายความว่าท่านอาจผ่อนบ้านหมดเร็วขึ้น ดังนั้นภาระดอกเบี้ยต่อเดือนของผู้กู้จึงไม่ได้ลดลงมากอย่างที่คิด

แต่สำหรับท่านที่จะซื้อบ้านใหม่อาจได้ประโยชน์ เพราะตอนนี้หลายๆแบงค์ใช้ MRR เป็นเรทอ้างอิง การลดดอกเบี้ยจึงอาจเป็นแรงกระตุ้นให้คนกู้เพื่อซื้อบ้านใหม่เพิ่มขึ้นได้ อย่างไรก็ดี จากสินเชื่อเพื่อที่อยู่อาศัยที่เร่งตัวขึ้นไปแล้วในช่วงก่อนหน้านี้ ประกอบกับมาตรการคุมเข้มสินเชื่อเพื่อที่อยู่อาศัยอย่างมาตรการ LTV ก็ทำให้แนวโน้มการขยายตัวของสินเชื่อเพื่อที่อยู่อาศัยเป็นไปอย่างจำกัดมากขึ้น

ในขณะที่สินเชื่อรายย่อยอื่นๆ อย่างสินเชื่อ personal loan สินเชื่อรถ และบัตรเครดิตที่มียอดคงค้างถึง 1.2 1.1 และ 0.2 ล้านล้านบาทต่างใช้อัตราดอกเบี้ยแบบคงที่หรือที่เราเรียกว่า APR ซึ่งอัตราดอกเบี้ยที่แบงค์จะให้แก่ผู้กู้แต่ละรายก็ขึ้นอยู่กับความเสี่ยง เช่น หากท่านผู้อ่านจะกู้เงินซื้อรถ และเลือกที่จะจ่ายเงินดาวน์สูงผ่อนสั้น ท่านจะถูกจัดอยู่ว่ามีความเสี่ยงต่ำ ทำให้ถูกคิดดอกเบี้ยถูกกว่าคนที่เลือกจ่ายดาวน์น้อยผ่อนนาน ซึ่งดอกเบี้ยที่จะต้องจ่ายแต่ละเดือนก็ไม่ได้ปรับตาม MRR ที่ปรับลง

ดังนั้น แม้ธนาคารจะปรับ MRR และ MOR ลงตามดอกเบี้ยนโยบาย ภาระผ่อนต่อเดือนของภาคครัวเรือนก็ไม่ได้ลดลงมาก

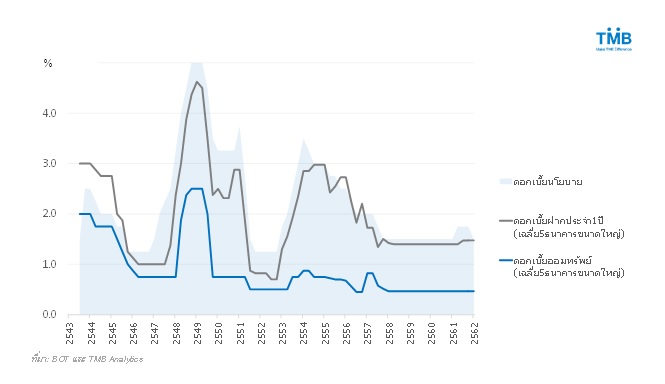

หลายท่านอาจสงสัยว่า แล้วดอกเบี้ยเงินฝาก จะลดตามหรือไม่ เพราะดอกเบี้ยในปัจจุบันก็อยู่ในระดับที่ค่อนข้างต่ำอยู่แล้ว ปัจจุบันดอกเบี้ยออมทรัพย์เฉลี่ยของ 5 ธนาคารใหญ่อยู่ที่ระดับ 0.465% ในขณะที่ดอกเบี้ยฝากประจำ 1 ปีเฉลี่ยอยู่ที่ 1.475%

ก่อนอื่น เราลองมาดูดอกเบี้ยเงินฝากออมทรัพย์ก่อน เพราะเงินฝากรายย่อยที่อยู่ในบัญชีออมทรัพย์ในระบบธนาคารพาณิชย์ของไทยปัจจุบันมียอดคงค้างสูงถึง 4.3 ล้านล้านบาท คิดเป็น 60% ของเงินฝากทั้งหมด ซึ่งถ้าเราลองดูการเคลื่อนไหวของดอกเบี้ยเงินฝากออมทรัพย์กับดอกเบี้ยนโยบายจะพบว่าเคลื่อนไหวไปตามกันในอดีต

โดยที่ผ่านมามีการปรับลดดอกเบี้ยนโยบาย 21 ครั้ง เฉลี่ยครั้งละ 0.357% ทำให้ดอกเบี้ยออกทรัพย์ปรับตามถึง 15 ครั้ง ลดลงเฉลี่ยครั้งละ 0.2% ในส่วนของดอกเบี้ยเงินฝากประจำ มียอดคงค้างเฉลี่ยประมาณ 2.9 ล้านล้านบาท จะมีความอ่อนไหวต่อการขึ้นดอกเบี้ยนโยบายมากกว่า โดยปรับตามแทบทุกครั้งที่มีการปรับดอกเบี้ยนโยบายลง เฉลี่ยลดลงครั้งละ 0.2%

อย่างไรก็ตาม ในช่วงปลายปี 2018 ที่ผ่านมา กนง. มีการปรับดอกเบี้ยนโยบายขึ้น 0.25% จาก 1.50% เป็น 1.75% บางธนาคารจึงมีการปรับขึ้นดอกเบี้ยเงินฝากขึ้นตาม 0.25% แต่ปรับขึ้นเฉพาะดอกเบี้ยเงินฝากประจำ ทำให้ดอกเบี้ยเงินฝากประจำ 1 ปี เฉลี่ย 5 ธนาคารใหญ่เพิ่มขึ้นจาก 1.4% เป็น 1.475% ในขณะที่ดอกเบี้ยออมทรัพย์ไม่ได้มีการปรับเพิ่มขึ้นแต่อย่างใด ส่วนหนึ่งอาจเป็นเพราะการขึ้นดอกเบี้ยออมทรัพย์จะส่งผลกระทบต่อค่าใช้จ่ายดอกเบี้ยของแบงค์มากกว่าเพราะเป็นเงินฝากที่สัดส่วนเยอะกว่า

ซึ่งล่าสุดหลังจากที่ กนง. ลดดอกเบี้ยนโยบายลงเหลือ 1.50% ธนาคารพาณิชย์ก็มีการปรับดอกเบี้ย MRR และ MOR ลงตาม จึงมีความเป็นไปได้ว่าแบงค์อาจมีการปรับดอกเบี้ยเงินฝากเช่นกัน โดยเฉพาะในปัจจุบันเป็นช่วงที่นโยบายการเงินผ่อนคลายมากจนสภาพคล่องล้นตลาด

จึงอาจสรุปได้ว่า การลดดอกเบี้ยของ กนง. ครั้งนี้ อาจช่วยบรรเทาภาระดอกเบี้ยของภาคธุรกิจได้บ้าง โดยเฉพาะ SME แต่อาจยังไม่สามารถกระตุ้นการกู้เพื่อลงทุนเพิ่มได้ เนื่องจากเศรษฐกิจมีแนวโน้มชะลอลงและความไม่แน่นอนจากสงครามการค้าที่ยังอยู่ในระดับสูง

ขณะที่ธุรกิจขนาดใหญ่อาจได้ประโยชน์จาก bond yield ที่ปรับลดลง ทำให้ต้นทุนในการระดมเงินโดยการออกหุ้นกู้ลดลงตาม ในส่วนของสินเชื่อรายย่อย ภาระผ่อนต่อเดือนของภาคครัวเรือนอาจจะไม่ได้ปรับลดลงมากนักเพราะสินเชื่อส่วนใหญ่อิงกับอัตราดอกเบี้ยคงที่ ในขณะที่ผู้ฝากเงินอาจได้รับผลกระทบจากการปรับลดดอกเบี้ยเงินฝาก โดยเฉพาะอย่างยิ่งดอกเบี้ยเงินฝากประจำที่มักจะปรับลดตามดอกเบี้ยนโยบาย