สแกนฐานะ “การบินไทย” ย้อนหลัง 4 ปี “ขาดทุน-หนี้ท่วม” วัดใจ คนร.อุ้ม

การประชุมคณะกรรมการนโยบายรัฐวิสาหกิจ (คนร.) วันที่ 29 เม.ย.นี้ “พล.อ.ประยุทธ์ จันทร์โอชา” นายกรัฐมนตรี จะนั่งหัวโต๊ะประชุม ตัดสินใจวาระสำคัญเร่งด่วน “การฟื้นฟูกิจการ” ของ “บมจ.การบินไทย” (THAI)

โดยที่ผ่านมา กระแสข่าวสะพัดว่า กระทรวงการคลังอาจจะลดสัดส่วนการถือหุ้น “การบินไทย” ลง แล้วให้หน่วยงานอื่น อาทิ ธนาคารออมสิน กองทุนรวมวายุภักษ์ รวมถึง บมจ.ท่าอากาศยานไทย (AOT) เป็นต้น เข้ามาถือหุ้นเพิ่มเติม พร้อมกันนั้นกระทรวงการคลังก็อาจจะต้องเข้าไป “ค้ำประกันเงินกู้” ให้ จากที่เดิมไม่ค้ำ รวมถึงอาจต้องใส่เงินเพิ่มทุนอีก 6-7 หมื่นล้านบาทในที่สุด

ทั้งนี้ สัปดาห์ก่อนมีการประชุมหารือร่วมกัน ระหว่าง “สมคิด จาตุศรีพิทักษ์” รองนายกรัฐมนตรี “อุตตม สาวนายน” รมว.คลัง “ศักดิ์สยาม ชิดชอบ” รมว.คมนาคม “ถาวร เสนเนียม” รมช.คมนาคม และผู้บริหาร “การบินไทย” โดย “ศักดิ์สยาม” ระบุว่า จะเสนอแผนฟื้นฟู “การบินไทย” ให้ คนร.พิจารณา ในวันที่ 29 เม.ย.นี้ ซึ่งแผนดังกล่าวน่าจะทำให้บริษัทฟื้นกลับมาเข้มแข็งได้

ฐานะการเงินทรุดต่อเนื่อง

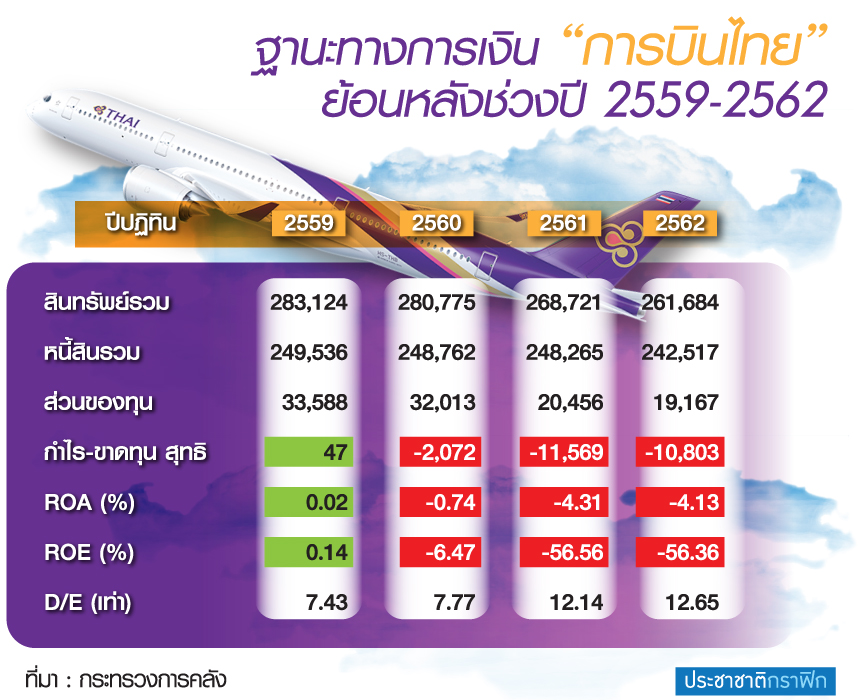

ทั้งนี้ ในรายงาน “ความเสี่ยงทางการคลัง” ที่คณะรัฐมนตรี (ครม.) ได้รับทราบการรายงานไปช่วงต้นปีที่ผ่านมา “การบินไทย” ถูกประเมินว่า เป็น 1 ใน 6 รัฐวิสาหกิจที่ “มีความเสี่ยง” จะสร้างภาระทางการคลังให้กับรัฐบาลในอนาคต โดยในรายงานได้หยิบยกฐานะทางการเงินของบริษัท ช่วงปี (ปฏิทิน) 2559-2561 พบว่า ในปี 2561 “การบินไทย” มีสินทรัพย์รวมและหนี้สินรวมปรับตัวลดลง สาเหตุจากการได้รับผลกระทบจากภาวะเศรษฐกิจและการแข่งขันในอุตสาหกรรมการบินที่รุนแรง จนทำให้บริษัทต้องปรับลดขนาดขององค์กรลง เช่น การจำกัดเที่ยวบินในจุดจอดที่ขาดทุน และการขายทอดตลาดเครื่องบินที่มีอายุการใช้งานเป็นระยะเวลานาน เป็นต้น

ขณะที่ในปี 2562 “การบินไทย” มีสินทรัพย์รวม และหนี้สินรวมจำนวน 262,965 ล้านบาท และ 243,478 ล้านบาท ตามลำดับ ลดลงจากช่วงเดียวกันของปี 2561 คิดเป็น 4.52% และ 1.70% ตามลำดับ อย่างไรก็ดี เมื่อพิจารณาอัตราส่วนทางการเงินพบว่า อัตราผลตอบแทนจากสินทรัพย์ (ROA) และผลตอบแทนต่อผู้ถือหุ้น (ROE) มีค่าติดลบในปี 2561 และปี 2562 จากผลการดำเนินงานที่ “ขาดทุนสุทธิ” โดย ณ ปี 2562 บริษัทมีค่า ROA และ ROE ติดลบที่ 4.23% และ 58.30% ตามลำดับ ซึ่งเป็นผลจากการดำเนินงานที่ขาดทุนสุทธิในแต่ละปี รวมทั้งกำไรสะสมที่ทยอยลดลงผ่านส่วนของทุน

แบกหนี้หลังแอ่น-กำไรฮวบ

ในขณะที่ค่า D/E ratio อยู่ที่ 12.49 เท่า สูงกว่าเกณฑ์ที่กำหนด แสดงให้เห็นว่า “การบินไทย” มีภาระหนี้สินจำนวนมาก เมื่อเทียบกับส่วนของทุน สะท้อนให้เห็นถึง “ภาระในการจ่ายชำระเงินต้นและดอกเบี้ยที่อยู่ในระดับสูง”

หากมองในแง่ผลการดำเนินงาน ในช่วงปี 2559-2561 ก็พบว่า “การบินไทย” มีกำไรสุทธิ “ลดลงมาโดยตลอด” และ “ติดลบ” ในปี 2561 ซึ่งเป็นผลมาจากต้นทุนการดำเนินงานในส่วนของ “ค่าน้ำมันเครื่องบินเพิ่มขึ้นสูง” มาจากความผันผวนของราคาน้ำมันในตลาดโลก อย่างไรก็ดี เนื่องจากธุรกิจการบินมีลักษณะต้นทุนการดำเนินงานที่ค่อนข้างสูง จึงทำให้ผลการดำเนินงานมีความผันผวนมาก ประกอบกับ “ความไม่แน่นอนของภาวะเศรษฐกิจ” และ “การแข่งขันในอุตสาหกรรมการบินที่รุนแรง” จึงทำให้ “การบินไทย” ต้องเข้าสู่แผนการฟื้นฟูองค์กร

ทั้งนี้ ณ สิ้นปี 2562 “การบินไทย” มีผลการดำเนินงานขาดทุนสุทธิ 11,360 ล้านบาท “ขาดทุนเพิ่มขึ้น” จากปี 2561 จำนวน 8,064 ล้านบาท ซึ่งเป็นผลจากการลดลงของรายได้จำนวนมาก จากเรื่อง “ค่าโดยสาร” และ “น้ำหนักส่วนเกิน”

ขอเครดิตไลน์อุดสภาพคล่อง

นอกจากนี้ ในคราวจัดทำแผนบริหารหนี้สาธารณะ ประจำปีงบประมาณ 2563 รอบแรก ทาง “การบินไทย” ได้เสนอแผนกู้เงิน วงเงิน 56,800 ล้านบาท แบ่งเป็น 1.เงินกู้เพื่อใช้เป็นทุนหมุนเวียนในการดำเนินกิจการทั่วไป 32,000 ล้านบาท และ 2.เงินกู้เพื่อเสริมสภาพคล่อง (credit line) 24,800 ล้านบาท รวมถึงยังมีแผนกู้เงินเพื่อบริหารหนี้เดิมอีก 10,280 ล้านบาท (ครบดีลช่วง ต.ค.-ธ.ค. 2562 จำนวน 3,230 ล้านบาท และช่วง ม.ค.-ก.ย. 2563 อีกจำนวน 7,050 ล้านบาท) ทั้งนี้ ในไตรมาส 2 นี้จะมีเงินกู้ครบกำหนดวงเงิน 1,500 ล้านบาท ในวันที่ 30 เม.ย. ขณะที่อีก 1,000 ล้านบาท ครบกำหนดในวันที่ 3 พ.ค. และอีก 1,000 ล้านบาท ครบกำหนดในวันที่ 23 มิ.ย.

ซึ่งการก่อหนี้ใหม่และบริหารหนี้เดิมของ “การบินไทย” นั้น ที่ผ่านมา กระทรวงการคลังไม่ได้ค้ำประกันเงินกู้ให้แต่อย่างใด

แหล่งข่าวจากกระทรวงการคลังเปิดเผยว่า ขณะนี้ยังไม่ได้มีการปรับแผนบริหารหนี้ในส่วนของ “การบินไทย” เนื่องจากต้องรอให้ คนร.เห็นชอบแผนฟื้นฟูกิจการก่อน อย่างไรก็ดี เป็นไปได้ว่าหลังจากนี้ กระทรวงการคลังอาจจะต้อง “ค้ำประกันเงินกู้” ให้ “การบินไทย” รวมถึงอาจจะต้องมีกลไกขึ้นมาดูแล “หุ้นกู้” ที่จะครบดีลในปี 2563 นี้ เพราะมีความเสี่ยงว่า หากออกหุ้นกู้เพื่อขยายเวลาชำระ (rollover) ก็มีแนวโน้มว่าอาจจะขายไม่หมด และกลไกของธนาคารแห่งประเทศไทย (ธปท.) ไม่ดูแลครอบคลุมถึงหุ้นกู้ของรัฐวิสาหกิจ

หนีไม่พ้นต้อง “เพิ่มทุน”

ทั้งนี้ “สุวัฒน์ วัฒนพรพรหม” ผู้ช่วยผู้อำนวยการสายงานวิจัย บริษัทหลักทรัพย์ (บล.) เอเซีย พลัส วิเคราะห์ว่า ปัญหาฐานะทางการเงินของ “การบินไทย” ประกอบด้วย 2 เรื่องหลัก คือ “ขาดทุน” และ “สภาพคล่อง” โดยฝ่ายวิจัยคาดว่า ปีนี้จะขาดทุนอยู่ที่ประมาณ 2.8 หมื่นล้านบาท ซึ่งจะเร่งให้ “ฐานทุนติดลบ” และจะต้องเพิ่มทุนในระยะถัดไปอย่างน้อย 1.8 หมื่นล้านบาท โดยปัจจัยการแพร่ระบาดของไวรัสโควิด-19 “เป็นตัวเร่ง” ให้ปัญหาแย่ลงไปอีก เพราะสายการบินต้องหยุดให้บริการ และไม่มีรายได้เข้ามา ขณะที่รายจ่ายประจำยังมีอยู่ ส่งผลให้เกิดการขาดสภาพคล่อง ซึ่งมีข่าวว่าอาจจะอยู่ได้อีกแค่ 2 เดือนเท่านั้น

คงต้องจับตาดูว่า คนร. จะเคาะมาตรการอุ้ม “การบินไทย” ต่อไปอย่างไร รวมถึงคำอธิบายสังคมถึง “ความจำเป็น” ในการแบกสายการบินนี้ไว้ต่อไปด้วย