Q1 จีดีพีติดลบ-หนี้เสียพุ่ง สศช.ลุ้น “โควิด” จบ ลุยฟื้นฟูประเทศ

สถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ส่งผลกระทบต่อเศรษฐกิจโลกและเศรษฐกิจไทย เนื่องจากแต่ละประเทศต้องงัดมาตรการ “ล็อกดาวน์” มาใช้เพื่อสกัดกั้นการแพร่ระบาด การประกอบธุรกิจและกิจกรรมทางด้านเศรษฐกิจโดยรวมหยุดชะงัก หรือทำได้ในวงจำกัด สถานการณ์ดังกล่าวบรรดาสำนักวิเคราะห์เศรษฐกิจต่าง ๆ ประเมินกันว่า จะส่งผลกระทบในวงกว้างต่อเศรษฐกิจไทยในช่วงครึ่งแรกของปี 2563

จีดีพีไทยหดตัวรอบ 6 ปี Q2 ดิ่งลึก

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาสแรกปี 2563 ปรับตัวลดลง -1.8% เทียบกับการขยายตัว 1.5% ในไตรมาสก่อน หรือหดตัวลงจากไตรมาส 4 ปี 2562 ที่ -2.2% ถือว่าเป็นการหดตัวครั้งแรกในรอบ 6 ปี นับตั้งแต่ไตรมาส 1 ปี 2557

นายทศพร ศิริสัมพันธ์ เลขาธิการ สศช. กล่าวว่า กลุ่มที่ฉุดการเติบโต GDP มากที่สุด ได้แก่ ที่พัก บริการ อาหาร และจำนวนนักท่องเที่ยวที่กระทบจากการล็อกดาวน์ หลังจากไวรัสโควิด-19 แพร่ระบาดทั้งในประเทศและต่างประเทศ รวมถึงการเบิกจ่ายงบประมาณที่มีความล่าช้า ส่งผลให้การลงทุนและการใช้จ่ายภาครัฐติดลบ ขณะที่การลงทุนภาคเอกชนก็ลดลง

GDP ปี 2563 ทั้งปี สศช.ประมาณการว่าจะหดตัวช่วง -5 ถึง -6% โดยมีค่าเฉลี่ยที่ -5.5% เนื่องจาก 1) การปรับตัวลดลงรุนแรงของเศรษฐกิจและการค้าโลก คาดว่าส่งออกจะหดตัว -8% 2) การลดลงรุนแรงของจำนวนและรายได้จากนักท่องเที่ยวต่างประเทศ 3) เงื่อนไขและข้อจำกัดจากการระบาดของโควิดในประเทศ 4) ภัยแล้ง ทั้งนี้ การบริโภคภาคเอกชนจะหดตัว -1.7% การลงทุนรวมหดตัว -2.1% ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ -1.5 ถึง -0.5%

โดยอยู่ภายใต้เงื่อนไข 1) การแพร่ระบาดของโควิด-19 ทั่วโลกอยู่ในวงจำกัด และสถานการณ์ในไทยจบไม่เกินไตรมาส 2 (เม.ย.-มิ.ย.) 2) มาตรการผ่อนคลายที่เริ่มต้นในไตรมาส 2 เข้าสู่ภาวะปกติไตรมาส 3 (ก.ค.-ก.ย.) การเดินทางติดต่อธุรกิจ นักท่องเที่ยวจะกลับมาช่วงไตรมาส 4 (ต.ค.-ธ.ค.)

“ถ้าสถานการณ์แปรผันไป ทั้งเศรษฐกิจโลก การส่งออก ท่องเที่ยว ราคาน้ำมัน รวมทั้งอัตราเบิกจ่ายงบประมาณ เปลี่ยนแปลงไปมากกว่าที่ตั้งสมมุติฐานไว้ เศรษฐกิจทั้งปีนี้อาจจะไม่ได้อยู่ที่ -5.5% หากแย่กว่าที่คาดไว้ ก็อาจจะปรับลดลงมากกว่า -6%” นายทศพรกล่าว

โควิดจบ Q3 จีดีพีทรุดน้อยกว่าปี’40

นายทศพรกล่าวว่า หากเศรษฐกิจหดตัวในระดับที่ประมาณการไว้ ถือว่าน้อยกว่าวิกฤตปี 2540 ที่หดตัว -7.6% โดยไตรมาส 2 จะเป็นช่วงที่เศรษฐกิจกระทบหนักที่สุด เนื่องจากทุกอย่างถูกล็อกดาวน์ทั้งสนามบิน การท่องเที่ยว ธุรกิจหยุดดำเนินการ อย่างไรก็ดี คาดว่าน่าจะค่อย ๆ ดีขึ้น ซึ่งขณะนี้ก็เริ่มมีมาตรการผ่อนคลายธุรกิจต่าง ๆ เชื่อว่าจะสามารถประคองเศรษฐกิจได้

นอกจากนี้ ปลายปี 2563 เมื่อเริ่มเข้าสู่ปีงบประมาณ 2564 จะมีแรงสนับสนุนจากการลงทุนและการใช้จ่ายของภาครัฐเข้ามาช่วยประคองเศรษฐกิจปี 2563 ให้เติบโตได้ดีขึ้น โดยการใช้จ่ายเงินตาม พ.ร.ก.ให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหา เยียวยา และฟื้นฟูเศรษฐกิจและสังคม จะเป็นตัวช่วยประคองเศรษฐกิจช่วงไตรมาส 2 และ 3 และไตรมาส 4 จะมีเงินจากงบประมาณปี 2564 เข้ามาดูแลเศรษฐกิจต่อเนื่องไป

ชู 6 นโยบายเศรษฐกิจต้องโฟกัส

ทั้งนี้ สศช.ชี้ว่าการบริหารนโยบายเศรษฐกิจในช่วงที่เหลือของปี 2563 ควรให้ความสำคัญกับ 1) การประสานนโยบายการเงินการคลัง ประคับประคองเศรษฐกิจ เยียวยาผู้ได้รับผลกระทบ 2) ผ่อนคลายมาตรการปิดสถานที่และข้อจำกัดการเดินทาง ควบคู่ไปกับการดำเนินมาตรการป้องกันควบคุมโรคโควิด-19 และดำเนินมาตรการเพิ่มเติม 3) ให้ความสำคัญกับการขับเคลื่อนภาคส่งออกสินค้า โดยให้ความสำคัญกับกลุ่มสินค้าที่ได้รับประโยชน์จากมาตรการกีดกันทางการค้า และได้รับประโยชน์จากการระบาดของโควิดในต่างประเทศ

4) เบิกจ่ายงบประมาณให้ได้ตามเป้า โดยเบิกจ่ายงบฯปีงบประมาณ 2563 ไม่ต่ำกว่า 90.2% เบิกจ่ายรายจ่ายลงทุนไม่ต่ำกว่า 55%, งบประมาณเหลื่อมปีไม่ต่ำกว่า 90%, เบิกจ่ายงบฯลงทุนรัฐวิสาหกิจไม่ต่ำกว่า 75% และเร่งรัดการเบิกจ่ายงบฯตาม พ.ร.ก.เงินกู้ วงเงิน 1 ล้านล้านบาท 5) ขับเคลื่อนการฟื้นฟูเศรษฐกิจภายใต้ พ.ร.ก.เงินกู้ ควบคู่ไปกับการใช้จ่ายงบประมาณประจำปีและงบฯลงทุนรัฐวิสาหกิจอย่างต่อเนื่อง และ 6) เตรียมการรองรับความเสี่ยงสำคัญ ๆ ในช่วงที่เหลือของปี

จับตาหนี้เสียครัวเรือนพุ่งต่อเนื่อง

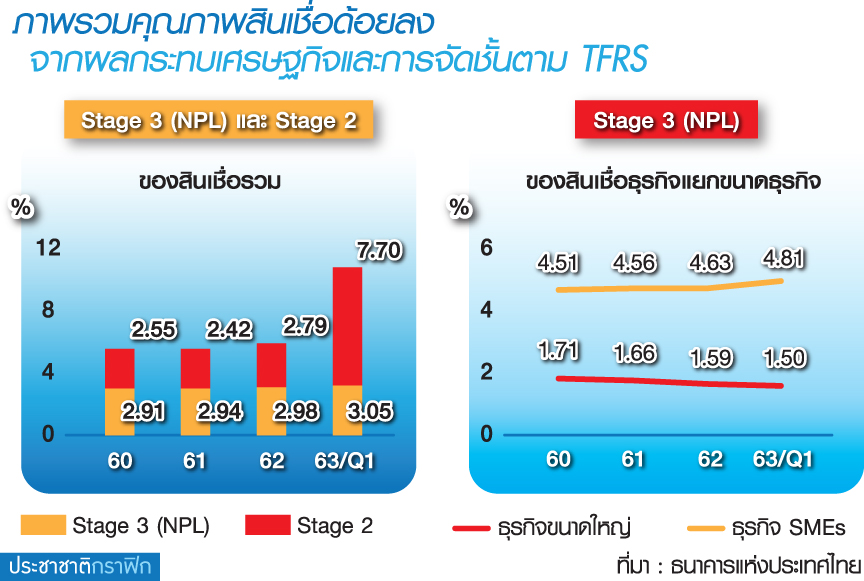

ขณะที่ นายธาริฑธิ์ ปั้นเปี่ยมรัษฎ์ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ไตรมาส 1 ปี 2563 ระบบธนาคารพาณิชย์มีภาพรวมคุณภาพสินเชื่อด้อยลง จากผลกระทบทางเศรษฐกิจและการเปลี่ยนแปลงเกณฑ์จัดชั้นหนี้ตามมาตรการบัญชีใหม่ TFRS9 หนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) อยู่ที่ 3.05% หรือ 4.96 แสนล้านบาท เพิ่มขึ้นจากไตรมาสก่อนที่อยู่ที่ 2.98% ส่วนสินเชื่อที่ต้องติดตามเป็นพิเศษ (ค้างชำระไม่เกิน 90 วัน) อยู่ที่ 7.70%

ในส่วนของเอ็นพีแอลสินเชื่ออุปโภคบริโภคอยู่ที่ 3.23% เริ่มแซงหน้าสินเชื่อธุรกิจที่อยู่ที่ 2.97% โดยคุณภาพสินเชื่อด้อยลงในทุกประเภท โดยเฉพาะสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ขณะที่สินเชื่ออุปโภคบริโภคชะลอตัวในทุกพอร์ตสินเชื่อ ทั้งสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ และสินเชื่อบัตรเครดิต ส่วนสินเชื่อธุรกิจขนาดใหญ่เติบโตดีขึ้นจากความต้องการใช้สินเชื่อแทนการระดมทุนผ่านตราสารหนี้

อย่างไรก็ดี ธนาคารพาณิชย์ไทยมีกันชนที่สามารถรองรับวิกฤตได้ดี ทั้งเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS) ที่อยู่ระดับสูงที่ 18.7% มีเงินสำรองหนี้สงสัยจะสูญอยู่ที่ 7.19 แสนล้านบาท อัตราเงินสำรองต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ 143.3% และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (LCR) อยู่ที่ 185.7%

“สถานการณ์ในประเทศตอนนี้ค่อย ๆ ดีขึ้น แต่ระบบธนาคารพาณิชย์ยังคงต้องรักษากันชนเหล่านี้ต่อไป เพราะเราไม่รู้ว่าเหตุการณ์โควิด-19 จะคลี่คลายเมื่อใด ดังนั้น สิ่งที่ธนาคารต้องให้ความสำคัญมีอยู่ 2 เรื่อง คือ การปรับโครงสร้างหนี้แบบมีกลยุทธ์เชิงรุก และการรักษาฐานะกันชนไว้” นายธาริฑธิ์กล่าว

ขณะเดียวกัน ธปท.รายงานข้อมูลมาตรการปรับโครงสร้างหนี้ณ 8 พ.ค. 2563 มีจำนวนลูกหนี้ได้รับความช่วยเหลือ 13 ล้านราย ยอดหนี้ 4.6 ล้านล้านบาท คิดเป็นสัดส่วนที่ดำเนินการแล้ว 89% ส่วนสินเชื่อดอกเบี้ยต่ำ (soft loan) มีลูกหนี้ที่ได้รับความช่วยเหลือแล้ว 2.5 หมื่นราย ยอดหนี้ 4.3 หมื่นล้านบาท

ทั้งหมดนี้ขึ้นกับสถานการณ์โควิด-19 ว่าจะสิ้นสุดเมื่อใด ไม่เช่นนั้นคงยังไม่มีข่าวดีสำหรับประเทศไทย