5 เดือน แบงก์หั่นดอกเบี้ย 4 รอบ ปลดภาระรายย่อย-ธุรกิจ 1.2 แสนล้าน

ค่าเงินบาท

ท่ามกลางภาวะเศรษฐกิจที่ชะลอตัวลงต่อเนื่องนับแต่ต้นปี โดยเฉพาะเมื่อต้องเผชิญกับผล?กระทบจากการแพร่ระบาดของไวรัส?โควิด-19 ที่ทำให้ครัวเรือนและธุรกิจขาดรายได้และมีแนวโน้มเป็นหนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) เพิ่มมากขึ้น ส่งผลให้ในช่วงเพียงแค่ 5 เดือนแรกของ?ปี 2563 นี้ ระบบธนาคารพาณิชย์มีการปรับลดดอกเบี้ยเงินกู้ลงแล้วถึง 4 ครั้ง

โดยครั้งแรกเกิดขึ้นหลังจากการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 5 ก.พ. ครั้งที่ 2 เกิดขึ้นหลังการประชุม กนง.นัดพิเศษ เมื่อวันที่ 20 มี.ค. ครั้งที่ 3 เกิดขึ้นหลังธนาคารแห่งประเทศไทย (ธปท.) ประกาศลดอัตราเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ให้แก่แบงก์ 0.23% เมื่อช่วงต้นเดือน เม.ย.

และครั้งล่าสุด เกิดขึ้นหลังการประชุม กนง.เมื่อวันที่ 20 พ.ค. ซึ่งคณะกรรมการมีมติ 4 ต่อ 3 เสียง ให้ลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% ต่อปี เหลือ 0.50% สร้างประวัติศาสตร์ “ดอกเบี้ยต่ำสุด” ครั้งใหม่ เนื่องจาก กนง.ประเมินว่า เศรษฐกิจไทยในปี 2563 “มีแนวโน้มหดตัวกว่าประมาณการเดิม” ?อัตราเงินเฟ้อทั่วไปมีแนวโน้มติดลบกว่าที่ประเมินไว้ และเสถียรภาพระบบการเงินเปราะบางมากขึ้นตามภาวะเศรษฐกิจ

แบงก์ขานรับหั่นดอกกู้ทันควัน

ทั้งนี้ ในวันเดียวกันกับที่ กนง.ลดดอกเบี้ยนโยบายรอบล่าสุด “ธนาคารกรุงเทพ” เป็นแบงก์แรกที่ประกาศปรับลดอัตราดอกเบี้ยเงินกู้ลงตามทันที ?ทั้ง 3 ประเภท โดยอัตราดอกเบี้ยสำหรับลูกค้ารายใหญ่ชั้นดี (MLR) เหลือ 5.25% อัตราดอกเบี้ยสำหรับลูกค้ารายใหญ่ชั้นดี ?ประเภทเงินเบิกเกินบัญชี (MOR) เหลือ 5.875% และอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี (MRR) เหลือ 5.75% มีผลตั้งแต่วันที่ 21 พ.ค. 2563

จากนั้นก็มีการประกาศปรับลดดอกเบี้ยตามมาอีกหลายธนาคาร ได้แก่ “ธนาคารกรุงศรีอยุธยา” ปรับลดอัตราดอกเบี้ย MLR จาก 5.83% เป็น 5.58%, MOR จาก 6.30% เป็น 5.95% และ MRR จาก 6.30% เป็น 6.05% มีผลตั้งแต่วันที่ 21 พ.ค. 2563 เป็นต้นไป

ขณะที่ “ธนาคารไทยพาณิชย์” ปรับลดอัตราดอกเบี้ยเงินกู้ทั้ง 3 ประเภท ลง 0.125-0.35% โดย MLR จาก 5.375% เป็น 5.25%, MOR จาก 6.095% เป็น 5.845% และ MRR จาก 6.345% เป็น 5.995% ลดลงมากที่สุดในระบบธนาคาร มีผลตั้งแต่วันที่ 22 พ.ค. 2563 เป็นต้นไป

ต่อมา “ธนาคารกสิกรไทย” ลดดอกเบี้ยเงินกู้ลง 0.13%-0.38% โดย MOR ลดลงสูงสุดถึง 0.38% ทำให้อัตราดอกเบี้ย MOR คงเหลือเพียง 5.84% ส่วน MLR และ MRR ลดลงอีก 0.13% เหลือ 5.47% และ 5.97% ตามลำดับ มีผลตั้งแต่วันที่ 22 พ.ค. 2563 เป็นต้นไป

ฟาก “ธนาคารกรุงไทย” ประกาศลดอัตราดอกเบี้ยเงินกู้ลง 0.125-0.40% ต่อปี เพื่อเป็นการตอบสนองต่อการปรับอัตราดอกเบี้ยนโยบายและสนับสนุนกลไกของภาครัฐในการสนับสนุนและช่วยเหลือผู้ประกอบการและประชาชน โดยปรับลดอัตราดอกเบี้ยเงินกู้ MLR ลง 0.125% เหลือ 5.25%, MOR ลดลง 0.40% เหลือ 5.82% และ MRR ลดลง 0.125% เหลือ 6.22% ?โดยมีผลตั้งแต่วันที่ 22 พ.ค. 2563 เป็นต้นไป

ภาระลดทันที 5 หมื่นล้านบาท

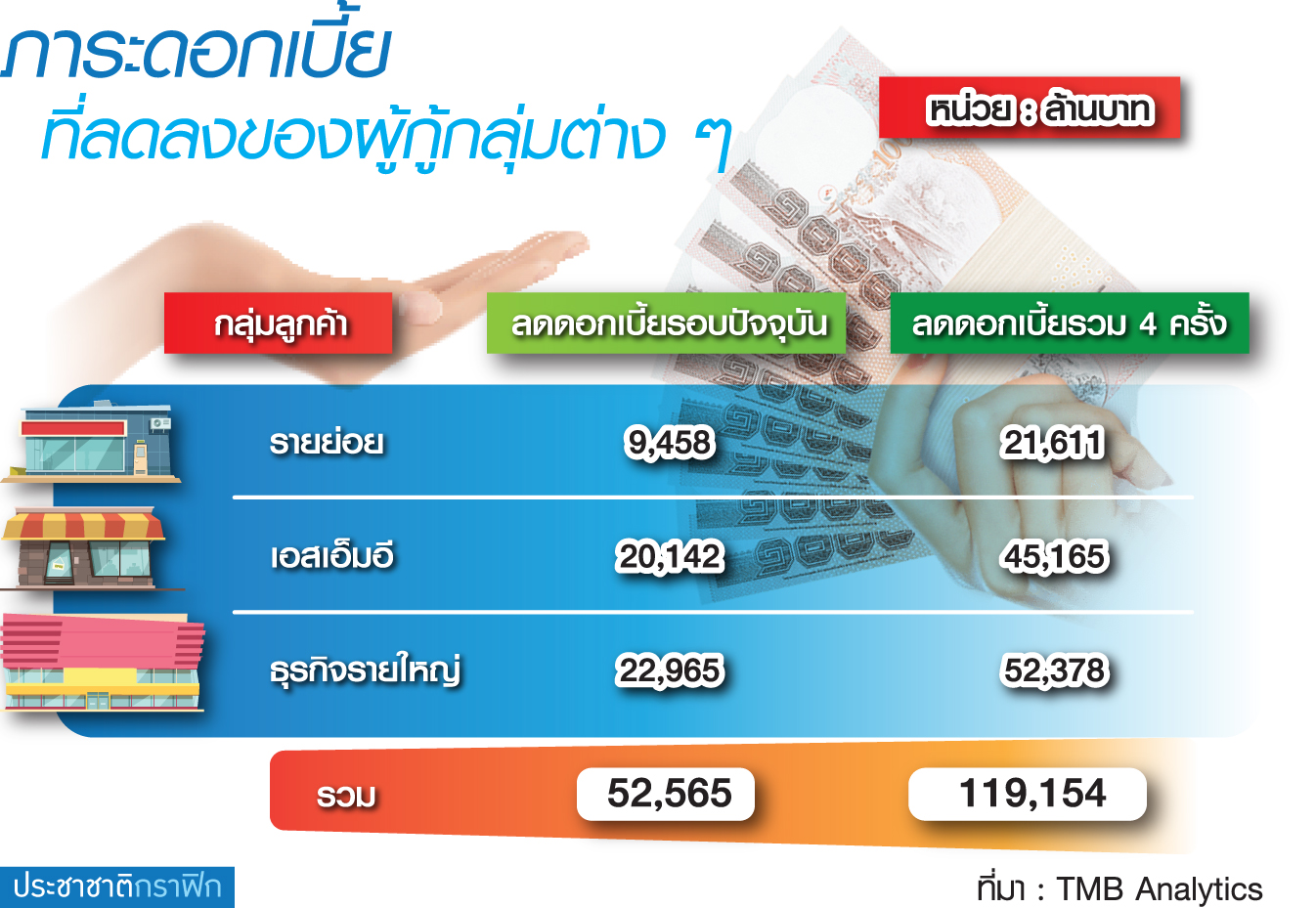

“นริศ สถาผลเดชา” หัวหน้า?ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) ประเมินว่า การลดดอกเบี้ยทั้ง 3 ประเภท ของระบบธนาคารพาณิชย์รอบล่าสุด จะช่วยลดภาระให้กับลูกค้าทั้งรายย่อย ธุรกิจเอสเอ็มอี และธุรกิจขนาดใหญ่ รวมกันทั้งสิ้นราว 5.2 หมื่นล้านบาท หรือลดภาระดอกเบี้ยลงไปประมาณ 7% ซึ่งคิดจากรายได้ดอกเบี้ยทั้งระบบทั้งปี 2562 ที่ 7.13 แสนล้านบาท แบ่งเป็น รายย่อยจะมีภาระลดลงราว 9,500 ล้านบาท เอสเอ็มอีภาระลดลง?ราว 2 หมื่นล้านบาท และธุรกิจรายใหญ่?ลดลง 2.3 หมื่นล้านบาท เนื่องจากรายใหญ่?จะมีวงเงินสินเชื่อขนาดใหญ่

“รายย่อย-ธุรกิจ” อานิสงส์ยกแผง

“นริศ” กล่าวด้วยว่า หากนับตั้งแต่ต้นปีมากระทั่งปัจจุบัน ที่ระบบแบงก์มีการลดดอกเบี้ยไป 4 ครั้ง ทำให้ในภาพรวมดอกเบี้ย MLR ลดลงไปเฉลี่ย 0.80% ส่วน MOR และ MRR ลดลงเฉลี่ย 0.90% หรือรวม ๆ แล้วช่วยลดภาระดอกเบี้ยไปแล้วราว 1.2 แสนล้านบาท ?หรือลดลงไปราว 16-17% โดยลูกค้าได้ประโยชน์ทั้งรายย่อย เอสเอ็มอี ?และรายใหญ่ ขณะที่ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ของระบบแบงก์ น่าจะได้รับผลกระทบมากขึ้นจากการลดดอกเบี้ยดังกล่าว เพราะแบงก์ยังคงตรึงดอกเบี้ยเงินฝากกันอยู่ ทั้งนี้ เพื่อช่วยลูกค้าในภาวะวิกฤตนี้นั่นเอง

“รวม ๆ แล้วเอสเอ็มอีได้ประโยชน์ โดยมีภาระดอกเบี้ยลดลงไป 4.5 หมื่นล้านบาท ธุรกิจขนาดใหญ่ก็ลดภาระลงไป 5.2 หมื่นล้านบาท แต่จำนวนรายที่ได้ประโยชน์จะน้อยกว่าเอสเอ็มอี เพราะวงเงินต่อรายที่ได้สินเชื่อจะมีขนาดใหญ่ ส่วนรายย่อยภาระลดลงไป 2.1 หมื่นล้านบาท ทั้งนี้ ผลส่วนใหญ่อยู่กับ?เอสเอ็มอีมากกว่า ก็เพราะต้องการช่วย?เอสเอ็มอีเป็นหลัก” นายนริศกล่าว

หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ?ทีเอ็มบีกล่าวด้วยว่า สำหรับปีนี้คาดว่าอัตราดอกเบี้ยนโยบายจะไม่ลดลงแล้ว โดยน่าจะคงอยู่ที่ 0.50% ไปตลอดปี เนื่องจากแนวโน้มเศรษฐกิจจะหดตัวมากสุดในไตรมาส 2 แล้วหลังจากนั้นจะค่อย ๆ ฟื้นตัวขึ้น ซึ่งผู้ดำเนินนโยบายก็ต้องเตรียม “กระสุน” เอาไว้รับมือเหตุไม่คาดฝันในอนาคตด้วย