วี อี เชียง

กลุ่มธนาคารยูโอบีประกาศกำไรสุทธิปี 2564 อยู่ที่ 4 พันล้านดอลลาร์สิงคโปร์ เพิ่มขึ้น 40% เผยรายได้ค่าธรรมเนียมพุ่งขึ้นสูงสุดแตะ 2.41 พันล้านเหรียญสิงคโปร์ดอลลาร์ อานิสงส์ธุรกิจบริหารความมั่งคั่ง-ปล่อยสินเชื่อ ด้านสินเชื่อทรงตัวอยู่ที่ระดับ 1.6% หวังการเข้าซื้อธุรกิจลูกค้ารายย่อยของซิตี้กรุ๊ปใน 4 ประเทศ หนุนทำกำไรจากฐานลูกค้าที่กว้างขึ้น

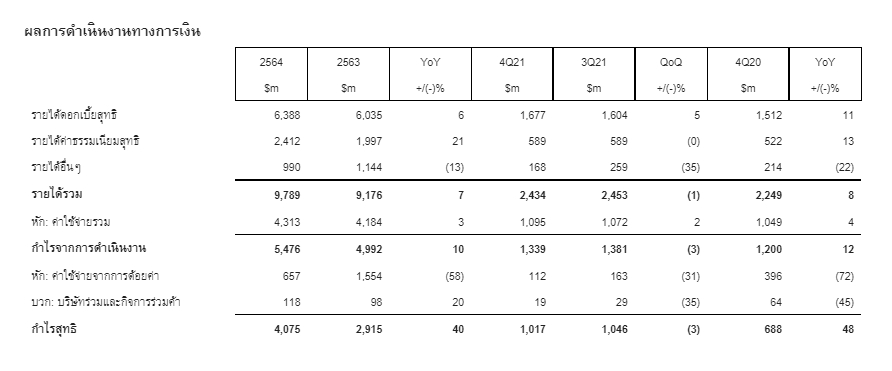

วันที่ 23 กุมภาพันธ์ 2565 กลุ่มธนาคารยูโอบีประกาศรายได้รวมที่ 9.79 พันล้านดอลลาร์สิงคโปร์ โดยมีกำไรสุทธิอยู่ที่ 4.07 พันล้านดอลลาร์สิงคโปร์สำหรับปีงบการเงินสิ้นสุด ณ วันที่ 31 ธันวาคม 2564 สภาพแวดล้อมในการดำเนินงาน ปริมาณกิจกรรมทางธุรกิจ และการใช้จ่ายของผู้บริโภคที่ต่างปรับตัวดีขึ้น ส่งผลให้ผลประกอบการของกลุ่มธนาคารยูโอบีในปี 2564 แข็งแกร่งในทุกกลุ่มลูกค้าและภูมิภาค

โดยในปี 2564 รายได้จากค่าธรรมเนียมพุ่งขึ้นสูงสุดแตะ 2.41 พันล้านเหรียญสิงคโปร์ดอลลาร์จากผลการดำเนินการที่โดดเด่นของกิจกรรมด้านการบริหารจัดการความมั่งคั่งและกิจกรรมที่เกี่ยวเนื่องกับการปล่อยสินเชื่อ ส่วนต่างดอกเบี้ยสุทธิคงที่ที่ 1.56% ภายใต้ภาวะอัตราดอกเบี้ยต่ำและการจัดการงบดุลเชิงรุก คุณภาพของสินทรัพย์ยังคงอยู่ในเกณฑ์ดี ส่วนอัตราสินเชื่อด้อยคุณภาพ (NPL) คงที่ที่ 1.6%

สำหรับรายได้จากกลุ่มธุรกิจขนาดใหญ่ปรับตัวเพิ่มขึ้น 8% อยู่ที่ 4.39 พันล้านดอลลาร์สิงคโปร์ สืบเนื่องจากความเชื่อมั่นภาคธุรกิจที่ปรับตัวดีขึ้น ในขณะที่แฟรนไชส์ลูกค้าที่แข็งแกร่งของธนาคารช่วยหนุนนำให้สินเชื่อและค่าธรรมเนียมจากลูกค้าองค์กรธุรกิจขนาดใหญ่และลูกค้าสถาบันการเงินเติบโตขึ้น รายได้ข้ามพรมแดนเพิ่มขึ้น 10% กิจกรรมทางธุรกิจต่างเริ่มฟื้นตัวในช่วงปลายปีจากการที่ลูกค้าเริ่มหันมาใช้ประโยชน์จากศักยภาพในการเชื่อมต่อและเครือข่ายระดับภูมิภาคของธนาคารเพิ่มมากขึ้น

ขณะที่รายได้จากกลุ่มลูกค้ารายย่อยอยู่ที่ 4.11 พันล้านดอลลาร์สิงคโปร์ เนื่องจากการฟื้นตัวอย่างชัดเจนของกิจกรรมด้านการบริหารจัดการความมั่งคั่งและบัตรเครดิต ที่มาช่วยชดเชยผลกระทบจากอัตราส่วนต่างของดอกเบี้ยรับและดอกเบี่ยจ่ายที่ลดลง โดยเฉพาะอย่างยิ่ง มูลค่าสินทรัพย์ภายใต้การบริหารจัดการ (AUM) ของกลุ่มลูกค้าที่มีความมั่งคั่งสูงเพิ่มขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ที่ 1.39 แสนล้านดอลลาร์สิงคโปร์ โดย 57% เป็นลูกค้าจากต่างประเทศที่ได้รับบริการจากเครือข่ายศูนย์บริหารจัดการความมั่งคั่งในภูมิภาคเอเชียตะวันออกเฉียงใต้ของธนาคาร การเข้าซื้อธุรกิจลูกค้ารายย่อยของซิตี้กรุ๊ปในอินโดนีเซีย มาเลเซีย ประเทศไทย และเวียดนามเมื่อไม่นานมานี้จะยิ่งเพิ่มขีดความสามารถในการทำกำไรจากฐานลูกค้าที่กว้างขึ้นและการปลดล็อกการผสานความสามารถทางธุรกิจ (Business synergy)

และในปี 2564 กลยุทธ์ด้านการพัฒนาอย่างยั่งยืนของธนาคารก้าวหน้าขึ้นอย่างมาก นอกจากจะบรรลุความพยายามในการดำเนินการลดการปล่อยก๊าซคาร์บอนไดออกไซด์เข้าสู่ชั้นบรรยากาศ (Operational carbon neutrality) แล้ว ธนาคารยังได้เปิดตัวโซลูชั่นเพื่อการเข้าถึงเงินทุนเพื่อการพัฒนาอย่างยั่งยืนหลายโครงการซึ่งได้รับการตอบรับอย่างดี ส่งผลให้มูลค่ารวมของพอร์ตโฟลิโอการเข้าถึงเงินทุนเพื่อการพัฒนาอย่างยั่งยืนเพิ่มขึ้นแตะ 1.7 หมื่นล้านดอลลาร์สิงคโปร์ในปี 2564 สูงกว่าเป้าหมายที่ตั้งไว้สำหรับปี 2566 ที่ 1.5 หมื่นล้านดอลลาร์สิงคโปร์

ธนาคารจึงได้ปรับเป้าหมายมูลค่ารวมของพอร์ตโฟลิโอนี้เป็น 3 หมื่นล้านดอลลาร์สิงคโปร์ภายในปี 2568 ในด้านการลงทุนเพื่อการพัฒนาอย่างยั่งยืน มูลค่ารวมสินทรัพย์ภายใต้การบริหารจัดการของการลงทุนที่มุ่งเน้นด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาลเพิ่มสูงเป็น 9 พันล้านดอลลาร์สิงคโปร์ในช่วงระหว่างปี

คณะกรรมการจึงเสนอจ่ายเงินปันผลที่ 60 เซนต์ต่อหุ้นสามัญ ซึ่งเมื่อรวมกับเงินปันผลระหว่างกาลอีก 60 เซนต์ต่อหุ้นสามัญ รวมเงินปันผลทั้งหมดสำหรับปี 2564 คิดเป็น 1.20 ดอลลาร์สิงคโปร์ต่อหุ้นสามัญ หรือคิดเป็นอัตราการจ่ายเงินตอบแทนอยู่ที่ประมาณ 49%

ด้านนาย วี อี เชียง รองประธานกรรมการและประธานเจ้าหน้าที่บริหาร ธนาคารยูโอบี กล่าวว่า เราก้าวเข้าสู่ปีที่สามของภาวะโรคระบาดในขณะที่สภาพแวดล้อมในการดำเนินการโดยรวมได้กลับสู่ภาวะที่มีเสถียรภาพ กำไรสุทธิปี 2564 ของธนาคารเพิ่มขึ้นอย่างมั่นคงที่ 40% พร้อม ๆ กับการเติบโตทางเศรษฐกิจ กิจกรรมทางธุรกิจ และความเชื่อมั่นของผู้บริโภคที่ปรับตัวดีขึ้น

“เราเชื่อว่าช่วงเวลาที่เลวร้ายที่สุดได้ผ่านไปแล้ว ในสิงคโปร์ เราเริ่มเห็นสัญญาณการฟื้นตัวของตลาด ทั้งจากการเติบโตของสินเชื่อสถาบันที่เด่นชัดและการกลับมาของการใช้จ่ายผ่านบัตรเครดิตและกิจกรรมด้านการบริหารจัดการความมั่งคั่ง เราเห็นตัวเลขที่ปรับตัวขึ้นอย่างมีนัยสำคัญในเอเชียตะวันออกเฉียงใต้ แม้ว่าอัตราการฟื้นตัวจะแตกต่างกันในแต่ละประเทศ ความเชื่อมั่นที่เรามีต่อภูมิภาคนี้ได้รับการตอกย้ำจากการทำงานอย่างต่อเนื่องในการหยั่งลึก และปรับขยายแฟรนไชส์สูกค้ายิ่งขึ้นผ่านการเติบโตทั้งจากภายในและการซื้อกิจการ

โอกาสในการเข้าซื้อธุรกิจลูกค้ารายย่อยของซิตี้กรุ๊ปในอินโดนีเซีย มาเลเซีย ประเทศไทย และเวียดนามมาถึงในเวลาที่เหมาะภายใต้กลยุทธ์ที่ใช่ หากผ่านการอนุมัติตามกฎระเบียบ การซื้อกิจการครั้งนี้จะช่วยขยายฐานลูกค้ารายย่อยของธนาคารในตลาดทั้ง 4 แห่งขึ้นเป็นเท่าตัว ในขณะเดียวกัน เราจะยังลงทุนในศักยภาพต่าง ๆ อย่างต่อเนื่องไม่ว่าจะเป็นห่วงโซ่อุปทาน การพัฒนาอย่างยั่งยืน และการปรับตัวเข้าสู่ยุคดิจิทัล (Digitalisation) เพื่อใช้ประโยชน์จากแนวโน้มทางโครงสร้างในขับเคลื่อนการเติบโตของธนาคารในภูมิภาค งบดุลของธนาคารที่แข็งแกร่ง การดำเนินธุรกิจอย่างมีวินัย และคุณภาพของสินทรัพย์ที่อยู่ในเกณฑ์ดีจะช่วยให้ธนาคารอยู่ในตำแหน่งที่เหมาะสมต่อการเปิดรับโอกาสใหม่ ๆ พร้อมกับการฟื้นตัวของภูมิภาค”

ธนาคารยูโอบีมีกำไรสุทธิปี 2564 เพิ่มขึ้น 40% อยู่ที่ 4.07 พันล้านดอลลาร์สิงคโปร์จากรายได้ที่เติบโตขึ้นอย่างมั่นคงและต้นทุนการให้สินเชื่อที่ลดลง ในขณะที่เศรษฐกิจของสิงคโปร์และประเทศต่าง ๆ ในภูมิภาคฟื้นตัวอย่างค่อยเป็นค่อยไปในระหว่างปี และรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 6% เมื่อเทียบกับปีก่อนหน้า อยู่ที่ 6.39 พันล้านดอลลาร์สิงคโปร์ จากการเติบโตของสินเชื่อถึง 10% และส่วนต่างของอัตราดอกเบี้ยรับและดอกเบี้ยจ่ายที่ยังคงที่

รายได้จากค่าธรรมเนียมและบริการเพิ่มขึ้น 21% แตะระดับสูงสุดที่ 2.41 พันล้านดอลลาร์สิงคโปร์ จากการเติบโตของเกือบทุกกิจกรรมที่มากกว่า 10% ค่าธรรมเนียมสินเชื่อแตะระดับสูงสุดที่ 698 ล้านดอลลาร์สิงคโปร์ จากการที่ธุรกรรมการค้าและการลงทุนได้รับอานิสงส์จากแรงผลักด้นภายนอกที่เพิ่มขึ้น นอกจากนี้ ค่าธรรมเนียมการบริหารจัดการความมั่งคั่งยังปรับตัวแตะระดับสูงสุดที่ 823 ล้านดอลลาร์สิงคโปร์จากการฟื้นตัวของความเชื่อมั่นของนักลงทุน กิจกรรมของตลาดการเงินที่แข็งแกร่งยังส่งผลให้ค่าธรรมเนียมการบริหารจัดการกองทุนเพิ่มขึ้น ในขณะที่ค่าธรรมเนียมบัตรเครดิตก็ฟื้นตัวขึ้นจากการใช้จ่ายของผู้บริโภคที่เพิ่มขึ้นเช่นกัน

รายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้าเพิ่มขึ้น 10% จากการที่ลูกค้าหันมาป้องกันความเสี่ยงของธุรกรรมมากขึ้นและปริมาณธุรกิจที่กำลังฟื้นตัว ซึ่งหักกลบแล้วยังสูงกว่ารายได้จากการค้าที่ไม่เกี่ยวกับลูกค้าที่ลดลง เนื่องจากมีรายรับจากการขายพันธบัตรและรายรับจากการป้องกันความเสี่ยงที่ยังไม่ได้รับรู้เป็นจำนวนมากกว่าในปีที่ผ่านมาภายใต้ภาวะดอกเบี้ยที่ลดต่ำลง ดังนั้น รายได้อื่น ๆ ที่มิใช่ดอกเบี้ยจึงลดลง 13% อยู่ที่ 990 ล้านดอลลาร์สิงคโปร์

ค่าใช้จ่ายรวมเพิ่มขึ้นเพียง 3% คิดเป็น 4.31 พันล้านดอลลาร์สิงคโปร์ ซึ่งเป็นผลจากวินัยในการใช้จ่ายของธนาคาร โดยมุ่งเน้นให้ความสำคัญกับการลงทุนเชิงกลยุทธ์ในทรัพยากรมนุษย์และเทคโนโลยี รวมถึงการปรับขยายการนำเสนอด้านดิจิทัลในสิงคโปร์และภูมิภาคอาเซียน อัตราส่วนค่าใช้จ่ายต่อรายได้สำหรับปี 2564 ปรับตัวดีขึ้น 1.5% จุดเป็น 44.1%

คุณภาพของสินทรัพย์ยังคงที่ เงินกันสำรองทั่วไปเชิงป้องกันในปีที่ผ่านมายังอยู่ในระดับที่เหมาะสมส่งผลให้มูลค่าเงินกันสำรองรวมลดลง 58% เป็น 657 ล้านดอลลาร์สิงคโปร์และต้นทุนการให้สินเชื่อปรับตัวลดลง 57 จุด อยู่ที่ 20 จุด

กำไรไตรมาส 4/64 ลดลง 3% เทียบไตรมาส 3/64

กำไรสุทธิสำหรับไตรมาส 4 ปรับตัวลดลง 3% อยู่ที่ 1.02 พันล้านดอลลาร์สิงคโปร์เมื่อเทียบกับไตรมาส 3 ปี 2564 จากรายได้จากการค้าและการลงทุนที่ลดลง แม้ส่วนต่างของอัตราดอกเบี้ยรับและดอกเบี้ยจ่ายจะเพิ่มขึ้นและเงินกันสำรองจะลดลงก็ตาม

รายได้ดอกเบี้ยสุทธิปรับตัวเพิ่มขึ้น 5% เป็น 1.68 พันล้านดอลลาร์สิงคโปร์ โดยได้รับแรงสนับสนุนส่วนใหญ่จากการเติบโตของสินเชื่อที่ 2% รายได้จากค่าธรรมเนียมและบริการสุทธิยังคงที่ที่ 589 ล้านดอลลาร์สิงคโปร์ ในขณะที่ค่าธรรมเนียมบัตรเครดิตและและค่าธรรมเนียมที่เกี่ยวข้องกับการปล่อยสินเชื่อที่ปรับตัวสูงขึ้นถูกหักกลบจากการปรับตัวลดลงตามฤดูกาลของค่าธรรมเนียมจากการบริหารจัดการความมั่งคั่ง รายได้จากการค้าและการลงทุนลดลง 43% อยู่ที่ 110 ล้านดอลลาร์สิงคโปร์ ส่วนใหญ่สืบเนื่องจากรายได้ที่ไม่เกี่ยวข้องกับลูกค้าที่ลดลงจากความเชื่อมั่นทางธุรกิจที่ลดลงและปริมาณธุรกรรมที่ลดลงตามฤดูกาล

ค่าใช้จ่ายในการดำเนินงานรวมเพิ่มขึ้น 2% อยู่ที่ 1.10 พันล้านดอลลาร์สิงคโปร์ เงินกันสำรองรวมปรับตัวลดลง 31% อยู่ที่ 112 ล้านดอลลาร์สิงคโปร์จากการโอนกลับเงินกันสำรองทั่วไปหลังภาพรวมตลาดมีความชัดเจนและความเชื่อมั่นดีขึ้น

หนี้เสียทรงตัวอยู่ที่ 1.6%

รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 11% จากการเติบโตของสินเชื่อที่ 10% รายได้จากค่าธรรมเนียมและบริการรับสุทธิเพิ่มขึ้น 13% เนื่องจากค่าธรรมเนียมที่เกี่ยวข้องกับสินเชื่อและค่าธรรมเนียมบัตรเครดิตที่เติบโตอย่างมั่นคง รายได้อื่น ๆ ที่มิใช่ดอกเบี้ยลดลง 22% อยู่ที่ 168 ล้านดอลลาร์สิงคโปร์ โดยมีปัจจัยหลักจากรายได้จากการบริหารตลาดเงินที่ไม่ใช่ลูกค้าลดลง

นอกจากรายได้ที่เติบโตอย่างมั่นคงและการบริหารจัดการต้นทุนอย่างมีวินัย อัตราส่วนค่าใช้จ่ายต่อรายได้ก็ปรับตัวดีขึ้นจาก 46.7% เป็น 45.0% เงินกันสำรองรวมลดลงอยู่ที่ 112 ล้านดอลลาร์สิงคโปร์ ส่วนใหญ่เกิดจากการลดลงของเงินกันสำรองทั่วไป

ด้านคุณภาพของสินทรัพย์ในไตรมาส 4 ปี 2564 คุณภาพของสินทรัพย์ยังคงอยู่ในเกณฑ์ดี อัตราส่วนสินเชื่อด้อยคุณภาพคงที่ที่ 1.6% อัตราส่วนเงินกันสำรองต่อสินทรัพย์ด้อยคุณภาพยังคงแข็งแกร่งที่ 96% หรือ 239% หากนับรวมหลักประกัน แม้เส้นทางสู่การฟื้นตัวจะดูชัดเจนขึ้นเมื่อเทียบกับปีก่อนหน้า แต่ธนาคารยังคงรักษาอัตราส่วนเงินกันสำรองต่อสินเชื่อคุณภาพดีอย่างระมัดระวังที่ 1%

ส่วนเงินทุน ฐานะแหล่งเงินทุน และสภาพคล่อง กลุ่มธนาคารยังคงมีสภาพคล่องและฐานะแหล่งเงินทุนที่มั่นคง โดยมีอัตราส่วนการดำรงสินทรัพย์สภาพคล่องเพื่อรองรับสถานการณ์ด้านสภาพคล่องที่มีความรุนแรง (Liquidity Coverage ratio) ในสกุลเงินดอลลาร์สิงคโปร์ และสกุลเงินอื่นเฉลี่ยในไตรมาส 4 ปี 2564 ที่ 133% ในขณะที่อัตราส่วนการดำรงแหล่งที่มาของเงินให้สอดคล้องกับการใช้ไปของเงิน (Net Stable Funding ratio) อยู่ที่ 116% สูงกว่าอัตราขั้นต่ำที่กฎระเบียบกำหนดมาก อัตราส่วนเงินให้สินเชื่อต่อเงินรับฝากยังคงแข็งแกร่งที่ 87%

อัตราส่วนเงินกองทุนชั้นที่หนึ่งที่เป็นส่วนของเจ้าของของกลุ่มธนาคาร ณ วันที่ 31 ธันวาคม 2564 อยู่ที่ 13.5% ในขณะที่อัตราส่วนความสามารถในการชำระหนี้อยู่ที่ 7.2% สูงกว่าอัตราที่กฎระเบียบกำหนดกว่า 2 เท่า