ธนาคารซีไอเอ็มบี ไทย ปรับคาดการณ์จีดีพีปี’65 เหลือ 3.1% จาก 3.8% เงินเฟ้อ 4.5% เผยไตรมาส 2 ขยายตัวได้ 2.3% หลังไตรมาสแรกโตต่ำสุด 1.5% ชี้ ไทยเผชิญปัจจัยเสี่ยง “เงินเฟ้อ-ราคาน้ำมันเร่งตัวแรง-เฟดขึ้นดอกเบี้ย”

วันที่ 7 เมษายน 2565 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ และที่ปรึกษาการลงทุน ธนาคารซีไอเอ็มบี ไทย เปิดเผยว่า แนวโน้มเศรษฐกิจไทยปี 2565 ยังคงเผชิญปัจจัยความเสี่ยง โดยธนาคารได้ปรับประมาณการเติบโตจีดีพีจาก 3.8% เหลือ 3.1% ปัจจัยหลักมาจากอัตราเงินเฟ้อที่เร่งตัวร้อนแรง

โดยทั้งปีคาดว่าจะอยู่ที่ 4.5% และราคาน้ำมันที่ยังคงปรับสูงต่อเนื่องตลอดทั้งปี การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) และการระบาดของโอมิครอน อย่างไรก็ดี การฟื้นตัวจะเริ่มเห็นในช่วงครึ่งปีหลังทำให้การเติบโตยังเหนือระดับ 3%

ทั้งนี้ ภายใต้สมม6ติฐานการเติบโตกรณuพื้นฐาน 3.1% และราคาน้ำมันอยู่ที่ระดับ 100 ดอลลาร์ต่อบาร์เรล โดยความขัดแย้งรัสเซีย-ยูเครนไม่รุนแรง แต่กลุ่มประเทศอียูยังคงกดดันและมีมาตรการคว่ำบาตร (แซงก์ชั่น) ในเรื่องของพลังงาน แต่คาดว่าราคาน้ำมันในไตรมาสที่ 2 จะทยอยลดลง

และกรณีเลวร้าย Worst Case วิกฤตสู้รบลามไปยังฝั่งสถาบันการเงิน และเกิดผิดนัดชำระหนี้ โดยเงินเฟ้อรุนแรงราคาน้ำมันพุ่งแตะ 150ดอลลาร์ต่อบาร์เรล ทำให้เงินสูงกว่า 5% และเข้าสู่ภาวะ Stagflation โดยเศรษฐกิจจะนิ่งชะลอตัว แต่ไม่ได้ถดถอย (Recession) ซึ่งเป็นประเด็นที่ต้องติดตาม

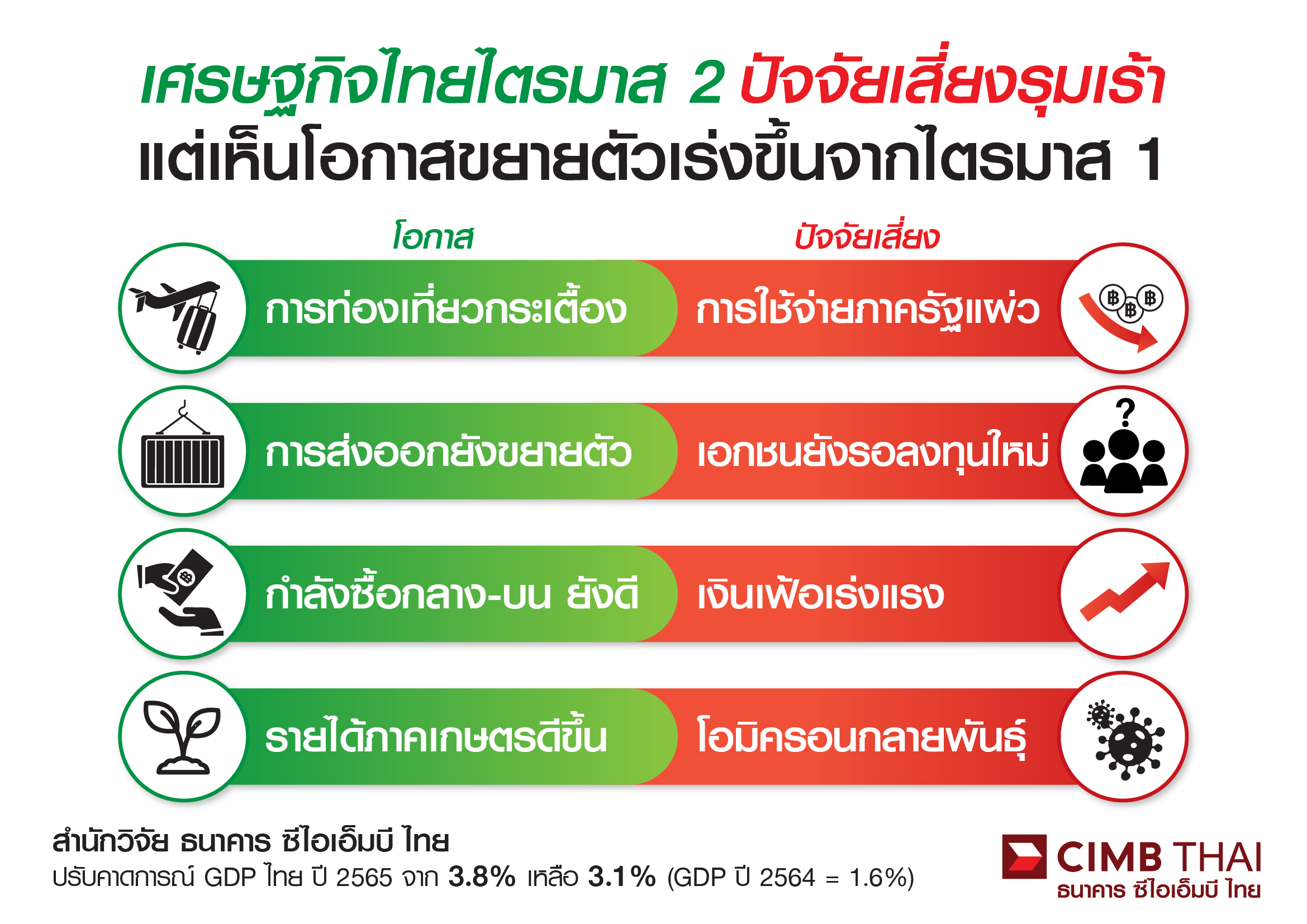

อย่างไรก็ดี ภาพรวมเศรษฐกิจในไตรมาสที่ 1 คาดว่าการเติบโตจะอยู่ที่ 1.5% ถือเป็นการเติบโตต่ำที่สุดของปีนี้ และค่อยขยายตัวเพิ่มขึ้นในไตรมาสที่ 2 ที่ระดับ 2.3% เมื่อเทียบช่วงเดียวของปีก่อนที่อยู่ 0.8% แม้ว่าจะมีปัจจัยเสี่ยง แต่มีปัจจัยบวกที่ดีขึ้น เช่น

แนวโน้มท่องเที่ยวกระเตื้องขึ้นเมื่อเทียบไตรมาสที่ 1 จากการผ่อนคลายมาตรการเข้าประเทศ โดยคาดว่าจำนวนนักท่องเที่ยวทั้งปีจะอยู่ที่ 3 ล้านคน จากคาดการณ์เดิม 5 ล้านคน ส่วนหนึ่งมาจากนักท่องเที่ยวจีนและยุโรปที่ได้รับผลกระทบ แต่จะมีนักท่องเที่ยวจากอินเดียเข้ามา

ขณะที่การส่งออกขยายตัว แม้ว่าจะชะลอเมื่อเทียบไตรมาสแรก แต่กลุ่มส่งออกสินค้าเกษตร ปิโตรเคมี และสินค้าโภคัณฑ์ปรับราคาดีขึ้น จึงช่วยประคองการเติบโต โดยคาดว่าทั้งปีส่งออกจะขยายตัวได้ประมาณ 8% และเศรษฐกิจต่างประเทศที่ยังขยายตัว แม้ว่าจะชะลอตัว เช่น สหรัฐ 2.8% หรือจีนที่โตได้ 5% จะสนับสนุนการเติบโตภาคส่งออกของไทย

สำหรับปัจจัยเสี่ยง จะเป็นเรื่องการใช้จ่ายภาครัฐที่ชะลอตัวลง แม้ว่าจะมีมาตรการมาช่วยพp6งกำลังซื้อ แต่จะมีข้องจำกัดในเรื่องของงบประมาณ ทำให้ไม่สามารถช่วยเรื่องค่าครองชีพได้ทั้งหมด ส่งผลต่อไปยังการบริโภคภาคเอกชนที่ชะลอตัว ส่วนหนึ่งมาจากเงินเฟ้อเร่งตัว ทำให้ต้นทุนแพงขึ้น

ซึ่งกระทบต่อกลุ่มรายได้ระดับกลางและล่าง ตลอดจนการลงทุนใหม่ จะเห็นว่านักลงทุนชะลอการลงทุนใหม่ ส่วนหนึ่งรอดูการเลือกตั้งที่จะเกิดขึ้นในอีก 12 เดือนข้างหน้า

“ภาพรวมเศรษฐกิจไตรมาสที่ 2 ยังคงเต็มไปด้วยความเสี่ยง แต่กระเตื้องกว่าไตรมาสแรก โดยมองว่าครึ่งปีแรกจีดีพีขยายตัวได้ 2% และครึ่งปีหลังขยายตัวได้ 4% เราเห็นการระบาดรอบนี้รุนแรงแต่ไม่ได้รุนแรงเท่าล็อกดาวน์ที่ทำให้เศรษฐกิจชะงักงั้น แต่เงินเฟ้อจะเป็นแรงกดดันสำคัญที่กระทบกลุ่มอาหารและเครื่องดื่ม สินค้าอุปโภคบริโภคที่มีต้นทุนขยับขึ้น

โดยเงินเฟ้อกระทบทุกมิติของเศรษฐกิจ แต่จะทยอยลดลงและเศรษฐกิจจะฟื้นตัวได้ในปลายปี และต่อเนื่องในปี’66 แต่ความเสี่ยงก็ยังคงไม่หายไป ซึ่งเห็นจีดีพีโตได้ 4%”

ดร.อมรเทพกล่าวต่อไปว่า แนวโน้มค่าเงินบาทมีโอกาสอ่อนค่าแตะระดับ 34.50 บาทต่อดอลลาร์ จากปัจจัยเฟดขึ้นอัตราดอกเบี้ยในเดือน พ.ค.-มิ.ย.นี้ และการลดงบดุล 4 ล้านล้านดอลลาร์ เฉลี่ย 4.95 หมื่นล้านดอลลาร์ต่อเดือน และทยอยแข็งค่าอยู่ที่ระดับ 33.00 บาทต่อดอลลาร์ ได้ในช่วงปลายปี จากปัจจัยความเชื่อมั่นที่มีมากขึ้นในตลาดทุนโลกหลังเฟดขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไป

ขณะที่ไทยจะเริ่มมีรายได้จากการท่องเที่ยวที่มากขึ้น ราคาน้ำมันเริ่มปรับย่อลงหลังมีการเพิ่มกำลังการผลิตจากฝั่งโอเปกที่มากพอจะทันอุปสงค์น้ำมันที่ปรับขึ้นก่อนหน้า

และจากการคาดการณ์ว่าธนาคารแห่งประเทศไทย (ธปท.) จะเริ่มขยับดอกเบี้ยขึ้นได้หลังเศรษฐกิจไทยฟื้นตัว ซึ่งน่าจะดึงดูดนักลงทุนให้กลับเข้ามาลงทุนในไทยเพื่อเก็งกำไรค่าเงินบาทที่จะแข็งค่าได้ต่อเนื่องในปีหน้า

โดย ธปท.จะคงอัตราดอกเบี้ยไว้ที่ 0.50% ต่อปีตลอดทั้งปีเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะในช่วงไตรมาสที่ 2 เศรษฐกิจไทยยังขยายตัวต่ำจากการขาดรายได้การท่องเที่ยว อีกทั้งเงินเฟ้อที่เร่งแรงในช่วงไตรมาส 2 มาจากปัญหาด้านอุปทานคือราคาน้ำมันเป็นหลัก ขณะที่เงินเฟ้อจากฝั่งอุปสงค์ยังอ่อนแอดังเห็นได้จากอัตราดอกเบี้ยพื้นฐานยังต่ำ

“ธปท.จะเผชิญแรงกดดันหนักต่อการขยับดอกเบี้ยขึ้นในช่วงครึ่งปีหลัง โดยเฉพาะเมื่ออัตราเงินเฟ้อยังอยู่ในระดับสูงกว่ากรอบเป้าหมายลากยาว โดยเรามองว่า กนง.จะยืนอยู่ที่ทางแยกว่าจะตัดสินใจอย่างไร ระหว่างคงอัตราดอกเบี้ยต่ำเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ หรือขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อและลดแรงกดดันต่อเงินบาทที่อ่อนค่า

แต่เชื่อว่า ธปท.น่าจะหามาตรการอื่นนอกจากอัตราดอกเบี้ยนโยบายเพื่อรักษาเสถียรภาพของอัตราแลกเปลี่ยนและเสถียรภาพของตลาดการเงิน และภาครัฐน่าจะมีบทบาทมากขึ้นในการดูแลค่าครองชีพต่อเนื่องในช่วงครึ่งปีหลัง”