แบงก์ปรับลดคาดการณ์จีดีพี “ธนาคารซีไอเอ็มบี ไทย” คาดปีนี้โตเหลือ 3.0% จากเดิมคาด 3.5% ส่วนปี 2567 เหลือ 3.5% ตามการชะลอตัวของเศรษฐกิจจีน ขณะที่ “วิจัยกรุงศรี” มองปีนี้โตที่ 2.8% จากเดิมคาด 3.3% จาก “ภาคส่งออก-การลงทุน-การใช้จ่ายภาครัฐ” ที่อ่อนแอกว่าคาด

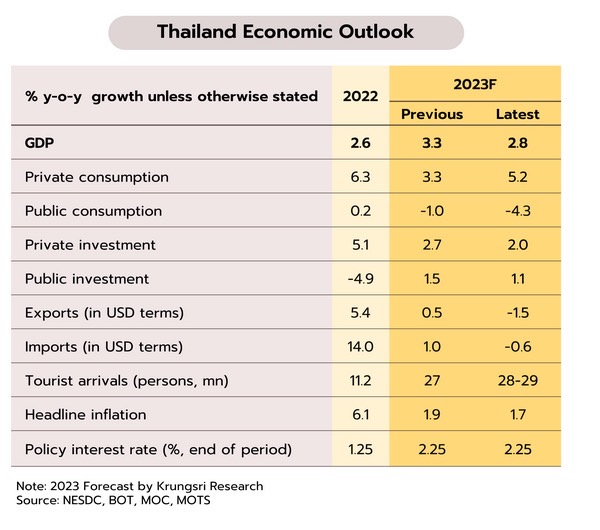

วันที่ 5 กันยายน 2566 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า จากเศรษฐกิจจีนชะลอตัว ส่งผลกระทบต่อการส่งออก สำนักวิจัย ปรับคาดการณ์การเติบโตของเศรษฐกิจไทยปีนี้ ชะลอตัวกว่าที่คาดการณ์ไว้ในตอนแรกที่ 3.3% โดยคาดว่า GDP ปี 2566 จะอยู่ที่ 3.0% และ ปี 2567 อยู่ที่ 3.5% จากเดิมคาดที่ 3.7%

ปัจจัยหลักขับเคลื่อนเศรษฐกิจอยู่ที่ภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว และการใช้จ่ายของกลุ่มผู้มีรายได้ระดับกลางถึงสูงซึ่งมีกำลังซื้อที่แข็งแกร่ง ท่ามกลางการรอคอยการกระตุ้นเศรษฐกิจจากภาครัฐที่คาดว่าจะเห็นเป็นรูปธรรมในไตรมาส 2/2567

สำนักวิจัยมีความเป็นห่วงเศรษฐกิจไทยขยายตัวไม่ทั่วถึง กำลังซื้อระดับล่างยังอ่อนแอ และถูกช้ำเติมด้วยปัญหาภัยแล้งและหนี้ครัวเรือนสูง มีเพียงเครื่องยนต์ด้านท่องเที่ยวที่ยังแข็งแกร่ง แต่การท่องเที่ยวไทยยังกระจุกตัวเพียงเมืองท่องเที่ยวหลัก

สำหรับแนวโน้มเศรษฐกิจไทยปี 2567 ต้องจับตาเศรษฐกิจโลกและนโยบายภาครัฐ ซึ่งจะมีผลต่อองค์ประกอบของการคาดการณ์ GDP เช่น การส่งออก การท่องเที่ยว การบริโภค การลงทุนของภาครัฐและเอกชน โดยสำนักวิจัย ธนาคารซีไอเอ็มบี ไทย มี 3 สมมติฐาน กรณีดี กรณีแย่ และกรณีเลวร้าย

โดยกรณีดี สหรัฐสามารถหลีกเลี่ยงสถานการณ์ Soft Landing ได้ ในขณะที่จีนอัดฉีดนโยบายกระตุ้นเศรษฐกิจเพื่อขับเคลื่อนการเติบโต และไม่เกิดปัญหาหนี้ในกลุ่มบริษัทขนาดใหญ่ และปัญหาฟองสบู่อสังหาริมทรัพย์

การส่งออกของไทยฟื้นตัวได้อย่างรวดเร็วในช่วงไตรมาสสี่ ส่งผลให้ทั้งปีการส่งออกหดตัวน้อยกว่าคาดที่ -2.1% ปีนี้ และขยายตัวมากกว่า 0.6% ปีหน้า จำนวนนักท่องเที่ยวเติบโตสูงเกินคาด หรือมากกว่า 28.4 ล้านคนปีนี้ และ 34 ล้านคนปีหน้า

นโยบายกระตุ้นเศรษฐกิจของรัฐบาลสามารถดำเนินการได้ก่อนสิ้นปี 2566 โดยมีเป้าหมายเพื่ออัดฉีดเงินให้ภาคครัวเรือนที่มีรายได้น้อยและกระตุ้นการบริโภค อีกทั้งมีเสถียรภาพทางการเมือง สร้างความเชื่อมั่นดึงดูดเงินลงทุนโดยตรงจากต่างประเทศ (FDI) และความเชื่อมั่นของนักลงทุนให้สูงขึ้น

ส่วนกรณีแย่ เศรษฐกิจสหรัฐชะลอตัวลงท่ามกลางอัตราดอกเบี้ยและอัตราเงินเฟ้อที่สูงขึ้นกินเวลานาน ส่วนจีนเผชิญการชะลอตัวยิ่งขึ้นจากการผิดนัดชำระหนี้ของบริษัทและฟองสบู่ในตลาดอสังหาริมทรัพย์ การส่งออกของไทยเติบโตเล็กน้อยท่ามกลางอุปสงค์ทั่วโลกที่อ่อนแอ ส่วนการท่องเที่ยวยังคงเป็นตัวขับเคลื่อนการเติบโตเศรษฐกิจ

นโยบายกระตุ้นเศรษฐกิจของรัฐบาลเริ่มดำเนินการได้ในไตรมาส 2 ปี 2567 หลังจากได้รับอนุมัติงบประมาณ กระตุ้นการบริโภคและการลงทุน และอาจมี FDI ย้ายฐานการลงทุนมาไทยบ้าง

ด้านกรณีเลวร้าย เศรษฐกิจของสหรัฐชะลอตัวเข้าสู่ภาวะถดถอยทางเทคนิคในช่วงครึ่งแรกของปี 2567 ขณะที่จีนเผชิญภาวะชะลอตัวที่รุนแรงยิ่งขึ้น แต่ยังคงเติบโตเหนือ 4% ในปี 2567 การส่งออกชะลอท่ามกลางปัญหาอุปสงค์และห่วงโซ่อุปทานทั่วโลกที่อ่อนแอ ขณะที่รายได้จากการท่องเที่ยวเติบโตช้ากว่าคาด

นโยบายกระตุ้นเศรษฐกิจของรัฐบาลล่าช้าไปเป็นครึ่งปีหลังของปี 2567 ส่งผลกระทบซ้ำให้การบริโภคภาคครัวเรือนของผู้มีรายได้น้อยที่ได้รับผลกระทบจากสถานการณ์ภัยแล้งรุนแรง

สำหรับทิศทางดอกเบี้ยนโยบาย คาดว่าธนาคารแห่งประเทศไทย อาจสิ้นสุดการขึ้นอัตราดอกเบี้ยรอบนี้ที่ 2.25% เพื่อหยุดยั้งการคาดหวังอัตราเงินเฟ้อสูงในอนาคต จากนโยบายกระตุ้นเศรษฐกิจของรัฐบาล โดยเฉพาะการปรับขึ้นค่าจ้างขั้นต่ำ ในขณะที่เงินบาทคาดว่าจะแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐ

สืบเนื่องจากการคาดการณ์ว่าสหรัฐจะเริ่มหั่นดอกเบี้ยในปี 2567 และเงินบาทน่าจะแข็งค่าขึ้น รายได้จากการท่องเที่ยวไทยที่แข็งแกร่งขึ้น คาดเงินบาทจะอยู่ที่ระดับ 34.50 บาทต่อดอลลาร์สหรัฐในปลายปี 2566 และระดับ 33.50 บาทต่อดอลลาร์สหรัฐในปลายปี 2567

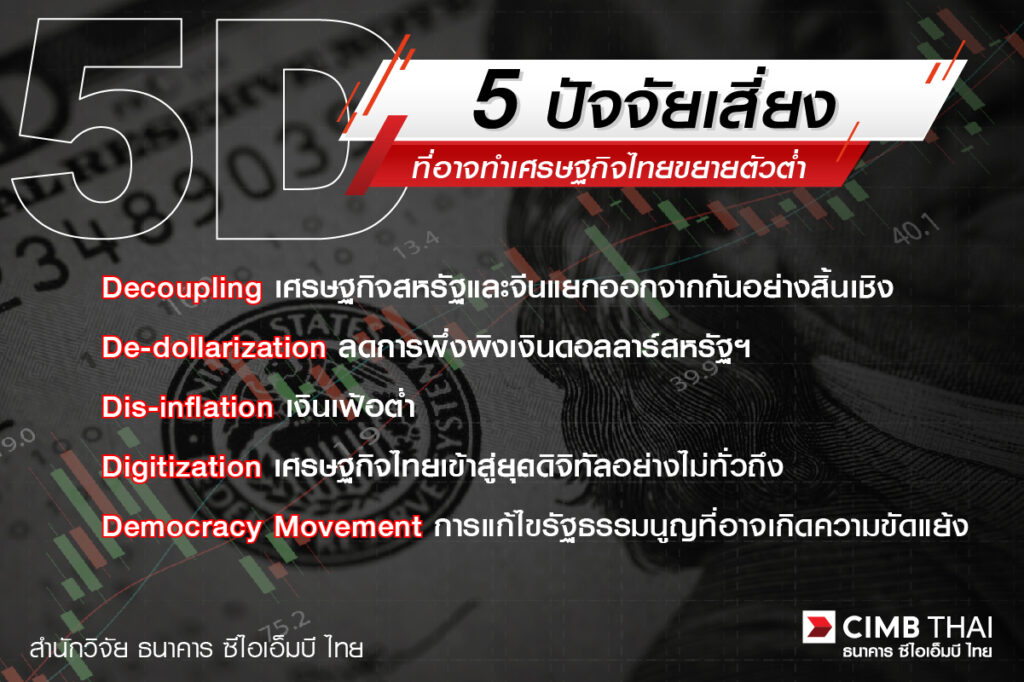

ดร.อมรเทพกล่าวว่า ปัจจัยเสี่ยงที่อาจส่งผลให้เศรษฐกิจไทยขยายตัวต่ำ มีดังนี้

1.Decoupling เศรษฐกิจสหรัฐและจีนแยกออกจากกันอย่างสิ้นเชิง ทั้งปัญหาสงครามการค้า สงครามเทคโนโลยี กระทบห่วงโซ่อุปทานและภาคการส่งออกของไทยและภูมิภาคอาเซียน

2.De-dollarization ลดการพึ่งพิงเงินดอลลาร์สหรัฐ แม้ดอลลาร์สหรัฐยังเป็นสกุลหลักในการใช้จ่ายและชำระหนี้ต่างประเทศ แต่จะมีสกุลเงินอื่นโดยเฉพาะเงินหยวน (ใช่ในกลุ่ม BRICS) เข้ามาใช้ในระบบการเงินโลกมากขึ้น ถึงจะยังไม่สามารถทดแทนดอลลาร์สหรัฐได้ แต่ก็อาจส่งผลให้อัตราแลกเปลี่ยนมีความผันผวนได้

3.Dis-inflation เงินเฟ้อต่ำ โดยเฉพาะจากจีนที่เผชิญปัญหาเงินฝืดช่วงเศรษฐกิจขยายตัวต่ำลง ราคาสินค้ามีแนวโน้มลดลง ซึ่งจะกระทบนโยบายการเงินในภูมิภาคเอเชียให้ยิ่งแตกต่างกับสหรัฐที่ยังเผชิญปัญหาเงินเฟ้อและจะคงอัตราดอกเบี้ยไว้ในระดับสูง

4.Digitization เศรษฐกิจไทยเข้าสู่ยุคดิจิทัล ซึ่งมาตรการรัฐในอนาคตจะออกมาในรูปแบบนี้มากขึ้น มีส่วนช่วยให้เกิดการตรวจสอบแหล่งที่มาของเงินด้วยเทคโนโลยี Blockchain แต่ SMEs และธุรกิจเล็ก ๆ ในต่างจังหวัดอาจไม่สามารถปรับตัวเข้าสู่เทคโนโลยีได้ทันรายใหญ่ และอาจสร้างความเหลื่อมล้ำมากขึ้น ซึ่งรัฐบาลใหม่น่าจะหาทางช่วยให้ SMEs เข้าถึงโครงการใหม่นี้ด้วย

5.Democracy Movement เป็นการแสดงออกทางการเมืองในประเทศ มีการเรียกร้องการร่างรัฐธรรมนูญใหม่ให้มีความเป็นประชาธิปไตยมากขึ้น ซึ่งอาจมีความเปราะบางทางการเมืองหรือเกิดความขัดแย้งทางการเมืองขึ้นอีกก็เป็นได้ จนกระทบความเชื่อมั่นนักลงทุน

วิจัยกรุงศรี ลดคาดการณ์เหลือ 2.8%

ด้านวิจัยกรุงศรี ปรับลดประมาณการ GDP ปี 2566 เติบโตที่ 2.8% จากเดิมคาด 3.3% จากภาคส่งออก การลงทุน และการใช้จ่ายภาครัฐที่อ่อนแอกว่าคาด

โดยภาคท่องเที่ยวและการใช้จ่ายในประเทศที่ปรับดีขึ้น เป็นปัจจัยหนุนเศรษฐกิจในช่วงต้นไตรมาสสาม แต่ภาคส่งออกยังอ่อนแอ ธปท.รายงานเศรษฐกิจโดยรวมเดือนกรกฎาคมเติบโตต่อเนื่องตามภาคท่องเที่ยวที่ปรับดีขึ้นจากจำนวนนักท่องเที่ยวต่างชาติเกือบ 2.5 ล้านคน สูงสูดนับตั้งแต่เริ่มกลับมาเปิดประเทศหลังจากการระบาดของโควิดคลี่คลายลง

รวมถึงการท่องเที่ยวในประเทศได้ปัจจัยบวกจากช่วงวันหยุดยาว ช่วยหนุนการบริโภคในหมวดบริการและหมวดสินค้าไม่คงทน กอปรกับการจ้างงานนอกภาคเกษตรที่ปรับดีขึ้นช่วยหนุนกำลังซื้อภาคครัวเรือน ด้านการลงทุนภาคเอกชนกลับมาขยายตัว จากการลงทุนในหมวดก่อสร้างเป็นสำคัญ อย่างไรก็ตาม มูลค่าการส่งออกสินค้ายังคงหดตัวต่อเนื่องเป็นเดือนที่ 10 เนื่องจากอุปสงค์ของประเทศคู่ค้าที่ชะลอลง

ในช่วงครึ่งปีหลัง วิจัยกรุงศรีประเมินว่าเศรษฐกิจไทยยังมีแนวโน้มฟื้นตัว คาดเติบโต 3.4% จาก 2.2% ในช่วงครึ่งแรกของปี โดยมีแรงหนุนหลักจาก

(i) ภาคท่องเที่ยวที่คาดว่าจะเติบโตต่อเนื่อง โดยเฉพาะในไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่น

(ii) การดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ ซึ่งคาดว่าจะช่วยสร้างความเชื่อมั่นปรับดีขึ้น เร่งกระตุ้นการใช้จ่ายในประเทศ โดยล่าสุดรัฐบาลระบุว่าเตรียมการช่วยเหลือภาระค่าใช้จ่ายด้านสาธารณูปโภคและพลังงาน ตลอดจนโครงการพักหนี้เกษตรกร

และ (iii) ผลจากฐานที่ต่ำในปีที่แล้ว (เนื่องจากจีนมีมาตรการล็อกดาวน์ในไตรมาส 4/2565 กระทบต่ออุปสงค์และห่วงโซ่อุปทานทั่วโลก) ซึ่งอาจเป็นปัจจัยทางเทคนิคที่สนับสนุนให้อัตราการเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน (Year-on-Year) เร่งสูงขึ้นในไตรมาสสุดท้ายของปีนี้ อย่างไรก็ตาม การส่งออกที่อ่อนแอ การจัดทำ พ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้า

รวมถึงผลกระทบจากภัยแล้ง และต้นทุนการกู้ยืมที่สูงขึ้น (ท่ามกลางหนี้ครัวเรือนที่สูง) อาจเป็นข้อจำกัดของการเติบโตทางเศรษฐกิจ

วิจัยกรุงศรีปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ขยายตัวที่ 2.8% (เดิมคาด 3.3%) และคาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ตลอดในช่วงที่เหลือของปี ผลจาก GDP ไตรมาส 2/2566 เติบโตเพียง 1.8% YoY (ต่ำกว่าที่วิจัยกรุงศรีคาดไว้ที่ +2.7%)

ประกอบกับภาคส่งออกอ่อนแอกว่าคาด โดยวิจัยกรุงศรีปรับลดคาดการณ์ส่งออกเป็นหดตัว 1.5% (เดิมคาด +0.5%) เนื่องจากเศรษฐกิจของประเทศคู่ค้าสำคัญชะลอตัว และเศรษฐกิจจีนมีการฟื้นตัวช้า

ทั้งนี้ การส่งออกของไทยที่อ่อนแอส่งผลให้การลงทุนภาคเอกชนขยายตัวได้น้อยกว่าที่เคยคาดไว้ นอกจากนี้ การจัดทำ พ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้ากระทบต่อการใช้จ่ายภาครัฐปรับลดลงจากคาดการณ์เดิม

อย่างไรก็ตาม เศรษฐกิจในภาพรวมจะยังได้แรงหนุนจากภาคท่องเที่ยวและการบริโภคภาคเอกชนที่ยังขยายตัว โดยเฉพาะในช่วงไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่นของภาคท่องเที่ยว ผนวกกับการดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ที่คาดว่าจะพยายามเร่งกระตุ้นเศรษฐกิจในช่วงโค้งสุดท้ายของปี

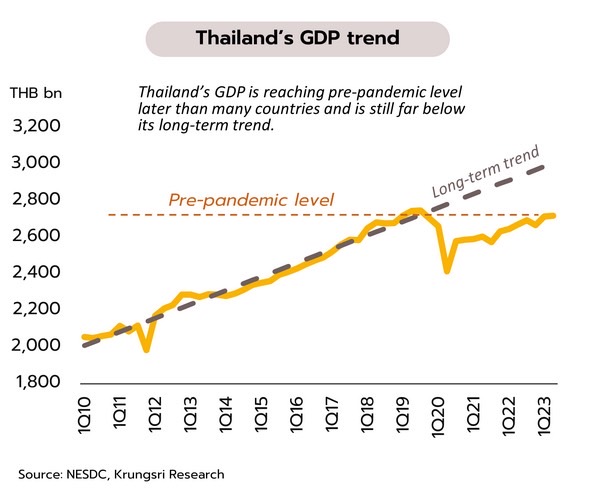

สำหรับทิศทางอัตราดอกเบี้ยนโยบาย จากแรงกดดันด้านเงินเฟ้อที่บรรเทาลง ขณะที่เศรษฐกิจไทยแม้มีทิศทางฟื้นตัวแต่ยังเติบโตได้ต่ำกว่าระดับศักยภาพระยะยาว (long term trend) กอปรกับล่าสุด ธปท.เตรียมปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ลงจากที่คาดไว้ที่ 3.6%

วิจัยกรุงศรีจึงยังคงมุมมองว่า กนง.อาจจะยุติวงจรการขึ้นดอกเบี้ยรอบนี้ในการประชุมเดือนกันยายน และคาดว่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ซึ่งเป็นระดับที่สูงสุดในรอบ 9 ปี ตลอดในช่วงที่เหลือของปี เพื่อสนับสนุนให้การฟื้นตัวของเศรษฐกิจไทยมีความต่อเนื่อง