ปิดโรงงานพุ่ง-เปิดใหม่น้อยลง 5 อุตสาหกรรมน่าห่วงสุด สาเหตุจากอะไร ?

โรงงาน

เปิดบทวิเคราะห์ KKP Research ชี้ตัวเลขสะท้อนโรงงานไทยกำลังปิดตัวมากขึ้น ขณะที่เปิดใหม่กลับน้อยลง โดยเฉพาะ 5 กลุ่มอุตสาหกรรมน่ากังวลหนักสุด

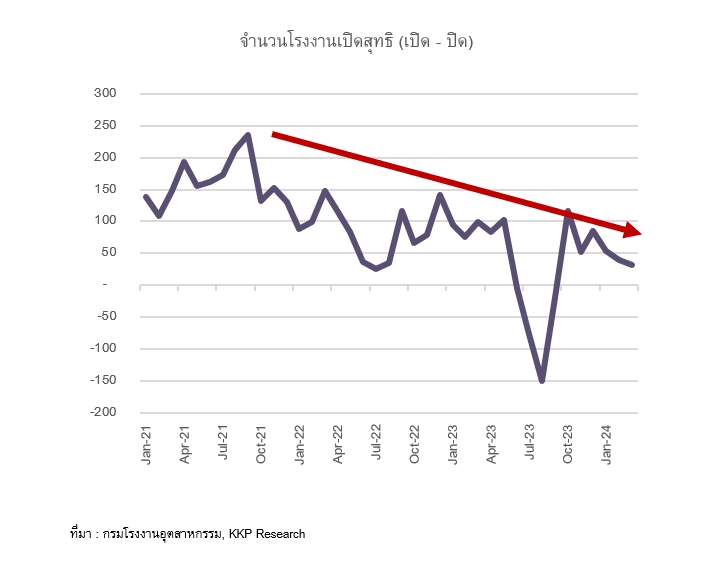

วันที่ 12 มิถุนายน 2567 ผู้สื่อข่าวรายงานว่า จากบทวิเคราะห์ของ KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร เรื่อง “โรงงานไทยที่กำลังปิดตัว บอกอะไรเรา ?” ชี้ถึงสัญญาณที่น่ากังวล คือ ข้อมูลการปิดโรงงานในภาคอุตสาหกรรมที่เร่งตัวขึ้นชัดเจนตั้งแต่ครึ่งหลังของปี 2023 (พ.ศ. 2566)

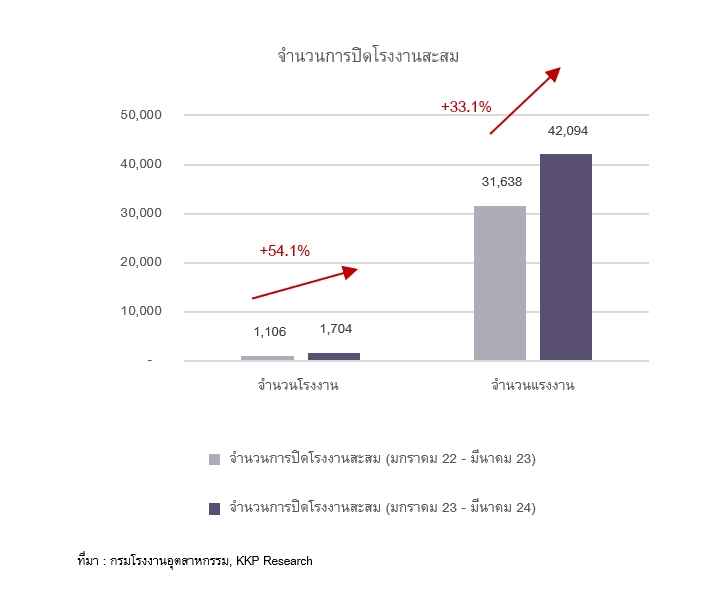

โดยค่าเฉลี่ยการปิดโรงงานของไทยอยู่ที่ 57 โรงงานต่อเดือน ในปี 2021 (พ.ศ. 2564) และ 83 โรงงานต่อเดือนในปี 2022 (พ.ศ. 2565) ในขณะที่พุ่งสูงขึ้นถึง 159 โรงงานต่อเดือนในช่วงครึ่งหลังของปี 2023 ส่งผลให้หากนับรวมตั้งแต่ต้นปี 2023 มาจนถึงไตรมาสแรกของปี 2024 มีโรงงานปิดตัวลงไปแล้วกว่า 1,700 แห่ง กระทบการจ้างงานกว่า 42,000 ตำแหน่ง

ขณะเดียวกันบทวิเคราะห์ดังกล่าว ยังชี้ว่าตัวเลขการเปิดตัวโรงงานใหม่ ก็ลดลงกว่าในอดีตด้วย ซึ่งย้ำให้เห็นถึงสถานการณ์ในภาคอุตสาหกรรมไทยที่ไม่ดีนัก เพราะการเปิดโรงงานใหม่มีทิศทางที่ชะลอตัวลงเช่นกัน จึงทำให้ยอดการเปิดโรงงานสุทธิ (จำนวนโรงงานเปิดหักลบด้วยโรงงานปิด) ในภาพรวมชะลอตัวลงอย่างมาก จากค่าเฉลี่ยที่เป็นบวกสุทธิประมาณ 150 โรงงานต่อเดือน ลดลงเหลือเพียง 50 โรงงานต่อเดือน

โดย KKP Research ระบุด้วยว่า สถานการณ์การเปิดและปิดตัวของโรงงานอุตสาหกรรมยังมีความแตกต่างกันอย่างมากในแต่ละกลุ่ม สอดคล้องกับการเติบโตของดัชนีผลผลิตภาคอุตสาหกรรมที่มีความแตกต่างกัน โดยอุตสาหกรรมที่มีการปิดตัวโรงงานเร่งขึ้นในช่วงที่ผ่านมา เป็นกลุ่มเดียวกันกับอุตสาหกรรมที่ดัชนีการผลิตมีการหดตัวลง ซึ่งสะท้อนว่าการพิจารณาภาคการผลิตในภาพรวมอาจไม่สะท้อนสถานการณ์ของบางกลุ่มธุรกิจที่อยู่ในสถานการณ์ย่ำแย่กว่าค่าเฉลี่ย

ทั้งนี้ อุตสาหกรรมที่มีทิศทางน่ากังวลเนื่องจากมีการหดตัวของการผลิตและโรงงานปิดตัวเพิ่มขึ้นมาก ได้แก่

- กลุ่มการผลิตเครื่องหนัง

- การผลิตยาง

- อุตสาหกรรมการเกษตร

- อุตสาหกรรมไม้

- การผลิตเครื่องจักร

จากข้อมูลการเปิด-ปิดโรงงานของอุตสาหกรรมไทยในมุมมองของ KKP Research นับเป็นภาพสะท้อนและผลลัพธ์ของการสูญเสียความสามารถในการแข่งขันของภาคอุตสาหกรรมไทยที่ทวีความรุนแรงขึ้นเรื่อย ๆ ซึ่งจะเป็นปัจจัยลบต่อเศรษฐกิจไทยในภาพรวมที่พึ่งพามูลค่าเพิ่มจากภาคอุตสาหกรรมกว่า 35% ของมูลค่าเศรษฐกิจ โดยตั้งแต่หลังช่วงโควิดมากลับกลายเป็นภาคบริการที่ขยายตัวได้ดี ในขณะที่ภาคอุตสาหกรรมหดตัวลงต่อเนื่อง

โดย KKP Research มีความกังวลเพิ่มขึ้นอย่างมากต่อสถานการณ์อุตสาหกรรมไทยในระยะยาว ด้วยเหตุผลดังต่อไปนี้

(1) การเปลี่ยนแปลงทางเทคโนโลยีในบางกลุ่มสินค้าหลัก เช่น การเปลี่ยนจากรถยนต์เครื่องยนต์สันดาปภายในเป็นรถยนต์ EV โดยในช่วงที่ผ่านมามีการส่งออกรถยนต์ EV ราคาถูกจากจีนมายังไทยและส่งผลกระทบอย่างมากต่อทั้งยอดขายและราคารถยนต์ ICE ในไทย หรือ การเปลี่ยนจากการใช้ HDD เป็น SSD ซึ่งจะรุนแรงมากขึ้นต่อเนื่องในอนาคต โดยเฉพาะเมื่อราคา EV และ SSD มีแนวโน้มปรับตัวลดลงต่อเนื่อง ทำให้เข้ามาทดแทนเทคโนโลยีเก่าได้เร็วและกว้างขึ้น

(2) การแข่งขันที่รุนแรงขึ้นจากสินค้าจีน โดยในปัจจุบันไทยขาดดุลการค้ากับจีนเพิ่มขึ้นอย่างต่อเนื่อง และไม่เพียงแต่เฉพาะสินค้าในกลุ่มยานยนต์ที่เข้ามายังไทย แต่ไทยมีการนำเข้าจากจีนในสัดส่วนที่เพิ่มขึ้นอย่างมากในหลายกลุ่มสินค้าเมื่อเทียบกับการนำเข้าทั้งหมด รวมถึงสินค้าอุปโภคบริโภคที่มีต้นทุนต่ำกว่าสินค้าที่ผลิตในไทย

(3) มาตรการกีดกันการค้าระหว่างประเทศที่มีแนวโน้มทวีความเข้มข้นขึ้น โดยเฉพาะในช่วงหลังการเลือกตั้งประธานาธิบดีสหรัฐซึ่งในกรณีที่ทรัมป์ชนะการเลือกตั้ง มีแนวโน้มที่จะมีมาตรการกีดกันทางการค้าจากจีนและโลกเพิ่มเติม ซึ่งจะเพิ่มความเสี่ยงทำให้การค้าโลกในภาพรวมชะลอตัวลง

และมีโอกาสที่สินค้าจากจีนจะทะลักมายัง ASEAN รวมถึงไทยเพิ่มขึ้นเพื่อเป็นการระบายสินค้าของจีนไปยังตลาดส่งออกอื่น

ผลกระทบต่อภาคอุตสาหกรรมไทยกำลังทวีความรุนแรงมากขึ้นและเริ่มลุกลามมาสู่อุตสาหกรรมที่เคยเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทย ที่เห็นได้ชัด คือ อุตสาหกรรมยานยนต์

โดยเริ่มมีค่ายรถยนต์อย่าง Suzuki ยุติการผลิตในประเทศไทยตามยอดขายที่ลดต่ำลงเหมือนกับที่ KKP Research เคยประเมินไว้ก่อนหน้านี้

ในช่วงหลังจากนี้ KKP Research ประเมินว่าการเร่งดำเนินนโยบายเพื่อช่วยเหลือภาคอุตสาหกรรมและปรับโครงสร้างอุตสาหกรรมเป็นสิ่งที่ยังจำเป็นต้องทำ ควบคู่ไปกับการหาเครื่องยนต์ใหม่มาทดแทนเครื่องยนต์เดิมของเศรษฐกิจที่หายไป

มิเช่นนั้นคงหลีกเลี่ยงไม่ได้ที่จะเห็นเศรษฐกิจไทยมีศักยภาพการเติบโตต่ำลงไปเรื่อย ๆ