เครดิตบูโร เผยลูกหนี้รหัส 21 หรือที่เป็นหนี้เสียจากโควิดมียอดสะสม 4.3 ล้านบัญชี ชี้ปมปัญหาเกิดจากสถานการณ์โควิดที่มีการล็อกดาวน์-ปิดเมือง มองลำพังแค่มาตรการเร่งปรับโครงสร้างหนี้คงช่วยให้กลุ่มนี้กลับมายื่นกู้ได้ยาก เหตุกติกากู้เงิน-กติกาทางบัญชีเข้มเกินไป ย้ำการแก้ปัญหาต้องเข้าใจลูกหนี้

วันที่ 12 มิถุนายน 2567 นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) โพสต์เฟซบุ๊กระบุว่า ผลจากการประชุม ครม.เศรษฐกิจ เมื่อวันที่ 10 มิ.ย. 2567 ซึ่งมีการให้ข้อมูลกับสื่อมวลชนสั้น ๆ ว่า ทางการมีแนวคิดจะให้ความช่วยเหลือบัญชีสินเชื่อที่เป็นหนี้เสีย (ค้างชำระเกิน 90 วัน) เนื่องจากสถานการณ์ไม่ปกติ ซึ่งก็มีอยู่เรื่องเดียวคือการระบาดของ covid-19 ในช่วงปี 2563-2565

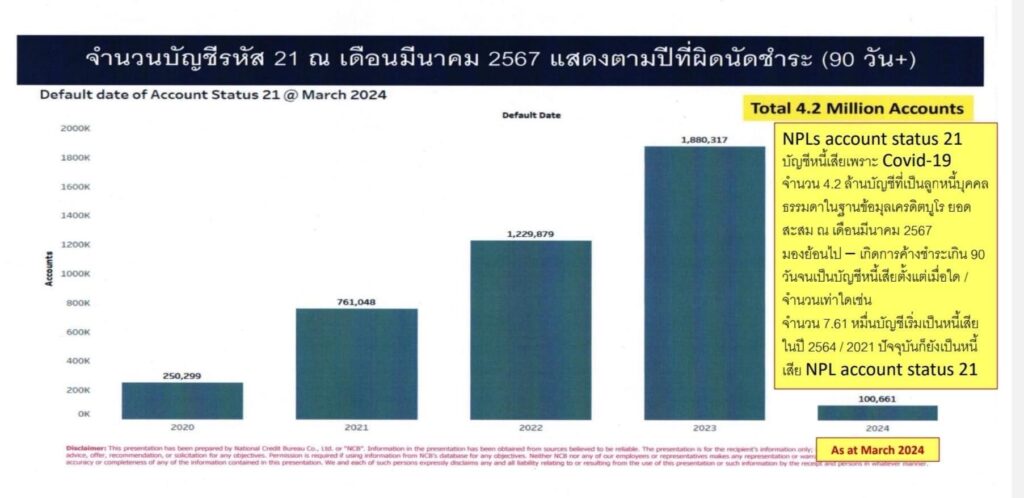

บัญชีหนี้เสียประเภทนี้ หรือบัญชี NPL รหัส 21 ที่พูดถึงกัน ซึ่งกู้โดยบุคคลธรรมดา มียอดคงค้างเป็นตัวเงิน ณ ไตรมาส 1/2567 ก็ประมาณ 4 แสนล้านบาท ที่สำคัญ คือถ้านับเป็นจำนวนบัญชีแล้วก็จะมีอยู่ประมาณ 4.3 ล้านบัญชี หากคลี่ออกดูจะพบว่า 4.3 ล้านบัญชี ว่าเกิดเป็นหนี้เสียในปีไหนบ้าง จะพบว่า

2.5 แสนบัญชีเป็นหนี้เสีย ปี 2563

7.6 แสนบัญชีเป็นหนี้เสีย ปี 2564

1.23 ล้านบัญชีเป็นหนี้เสีย ปี 2565

1.88 ล้านบัญชีเป็นหนี้เสีย ปี 2566

1 แสนบัญชีเป็นหนี้เสียในไตรมาส 1 ปี 2567

นายสุรพล กล่าวว่า มองจากตัวเลขจะเห็นว่าเกิดหนี้เสียเพิ่มขึ้นสะสมมาตลอดในช่วงระหว่างการระบาด คือ 2563-2565 พอโควิดจบแต่คนมีหนี้หลังโควิดมันไม่จบ ตัวเลขจำนวนบัญชีหนี้เสียสะสมเพิ่มระดับล้านเกือบ 2 ล้านบัญชีในปี 2566 ขณะที่กติกาการปรับโครงสร้างหนี้บอกว่า ลูกหนี้จะปรับโครงสร้างหนี้ได้ต้องมีศักยภาพ ย้ำว่าต้องมีศักยภาพ ศักยภาพคือต้องมีรายได้มากพอ มั่นคงพอ เพียงพอที่จะชำระหนี้ได้ตามตารางใหม่ของสัญญาปรับโครงสร้างหนี้

ขณะเดียวกันก็มีกติกาทางบัญชีในการจัดชั้นสถานะหนี้เข้มข้นเพิ่มอีกว่า ถ้ามีการเปลี่ยนแปลงที่มีนัยสำคัญในความเสี่ยงด้านเครดิต (SICR) เช่น ค้างชำระเกิน 31 วันหรือ 1 งวด ต้องจัดชั้นกันสำรองทันทีในสถานะ SM หรือกลายเป็นหนี้ที่กล่าวถึงเป็นพิเศษ และการจะออกจาก SM ได้ บัญชีสินเชื่อนั้นต้องมีการชำระหนี้ได้ตามเงื่อนไขต่อเนื่องอย่างน้อย 3 งวดติดกัน

บัญชีสินเชื่ออย่างน้อยหลายล้านบัญชีนี้สามอันดับแรกอยู่ในความดูแลของธนาคารพาณิชย์ 1.3 แสนล้านบาท อยู่กับสถาบันการเงินของรัฐ 1.7แสนล้านบาท อยู่กับเช่าซื้อลีสซิ่ง 5.5 หมื่นล้านบาท

โดยมาตรการของทางการที่จะช่วยให้ลูกหนี้เจ้าของบัญชีหนี้เสียรหัส 21 นอกจากเร่งปรับโครงสร้างหนี้อย่างรับผิดชอบ การขายหนี้ก้อนนี้ให้ AMC การตัดหนี้สูญแบบตัดใจไม่ตามหนี้ต่อ หรือจะมีการให้หยุดส่งข้อมูลและลบข้อมูลออกจากระบบ การจะให้เจ้าของบัญชีเหล่านี้กลับเข้ามายื่นขอกู้ได้ในเวลานี้ไม่หมู เพราะ

1.กติกาการปล่อยกู้เข้ม

2.กติกาการปรับโครงสร้างหนี้นั้นเงื่อนไขต้องมีศักยภาพ มาตรการปรับโครงสร้างหนี้แบบยืดหยุ่น (มาตรการฟ้า-ส้ม) ก็ไม่มีแล้ว ทุกอย่างว่ากันตามปกติ

3.กติกาทางบัญชี การจัดชั้นการกันสำรองเข้มข้นเหมือนก่อนเกิดโควิดระบาด

4.สถานการณ์ทางเศรษฐกิจที่โตต่ำ กระจายไม่ทั่วถึง และมีการแข่งขันค้าขายที่รุนแรง

5.ต้องเข้าอกเข้าใจลูกหนี้กลุ่มนี้ว่าเขาเป็นหนี้เสียเพราะสถานการณ์ ซึ่งเป็นไปตามคำนิยามของ ธปท. เขาไม่ได้อยากเป็นหนี้เสีย แต่การปิดตลาด สั่ง Lock down ปิดบ้านปิดเมือง

“สนามบินปิด งดการพบปะกันต่อหน้า ห้ามออกจากบ้าน ผลมันคือทำให้ค้าขายไม่ได้ ยังจำกันได้ใช่มั้ย ตอนนี้เราใช้กติกา มาตรฐานแบบปกติ แต่คนที่เจอโรคระบาด มันมีภาระตามมาหลังวิกฤติไม่ปกติ ดอกเบี้ยเงินกู้มันเดินตลอด เพราะมันไม่รู้จักโรคระบาด ต้นเงินก็ไม่ได้ลด นี่ยังไม่นับเรื่องเถียงกันว่าคิดดอกเบี้ยตอนพักการชำระหนี้มันคิดกันอย่างไร ระหว่างคนในองค์กรเดียวกัน คิดจากยอดที่พักการชำระหนี้ หรือคิดจากยอดใหญ่ เป็นต้น”