ธนาคารพาณิชย์ไทยประกาศงบการเงิน งวดไตรมาส 2/2567 และงวดครึ่งแรกของปี 2567 กันไปแล้ว โดยภาพรวม 10 แห่ง คือ ธนาคารกรุงเทพ, ธนาคารไทยพาณิชย์, ธนาคารกรุงไทย, ธนาคารกสิกรไทย, ธนาคารกรุงศรีอยุธยา, ธนาคารทหารไทยธนชาต (ทีทีบี), ธนาคารเกียรตินาคินภัทร, ธนาคารทิสโก้, ธนาคารซีไอเอ็มบี ไทย และธนาคารแลนด์ แอนด์ เฮ้าส์ มีกำไรงวดครึ่งปีรวมกันที่ 126,421 ล้านบาท เพิ่มขึ้น 3.69% จากช่วงเดียวกันปีก่อน (YOY) ส่วนงวดไตรมาส 2 กำไรรวมกันที่ 62,910 ล้านบาท ชะลอเล็กน้อยจากไตรมาสก่อน (QOQ) -0.95%

เอ็นพีแอลขาขึ้น-สำรองสูง

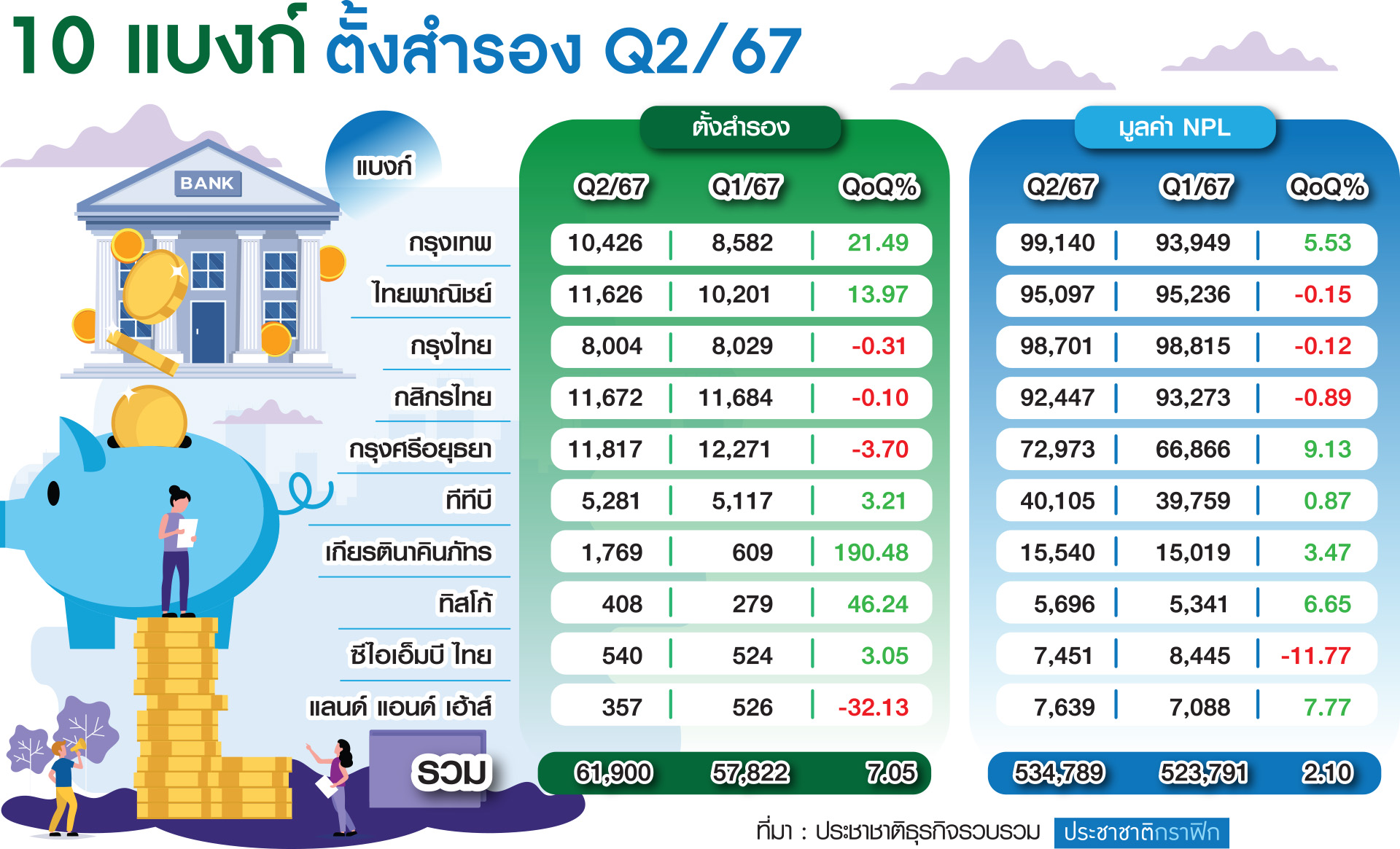

โดยประเด็นสำคัญที่กำไรแบงก์ไม่ได้เติบโตหวือหวานัก มาจากการที่หลายแบงก์ยังมีการตั้งสำรองหนี้สงสัยจะสูญในระดับที่สูง เพื่อรองรับความไม่แน่นอนในระยะข้างหน้า สอดคล้องกับตัวเลขหนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ที่มีทิศทางปรับตัวเพิ่มขึ้น โดยในช่วงครึ่งปีแรก แบงก์ 10 แห่งดังกล่าว มีเอ็นพีแอลรวมอยู่ที่ 534,789 ล้านบาท เพิ่มขึ้น 5.66% YOY ทั้งนี้ หากพิจารณาในส่วนของธนาคารที่มีความสำคัญเชิงระบบ (D-SIBs) 6 แห่ง พบว่า ธนาคารกรุงศรีมีหนี้เสียเพิ่มขึ้นสูงสุด 32.99% จาก 54,871 ล้านบาท เป็น 72,973 ล้านบาท

หนี้ท่วม “ท้าทาย” แบงก์

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย ในฐานะประธานสมาคมธนาคารไทย กล่าวว่า ในภาวะที่มีความท้าทายในเรื่องของหนี้ ทั้งหนี้ภาคครัวเรือน ภาคผู้ประกอบการ ทั้งรายใหญ่ และรายย่อย จึงต้องพิจารณาทั้งระบบ โดยในส่วนของเอสเอ็มอีขณะนี้ก็ต้องประคอง เพื่อให้ปรับตัว แต่ก็มีส่วนที่ปรับตัวแล้ว และกำลังฟื้นเป็น K Shape ขาขึ้น จึงต้องดูในแต่ละเซ็กเมนต์ ไม่สามารถดูทั้งหมดเป็น One Size Fits All ได้

โดยกลุ่มธุรกิจที่เป็น K Shape ขาขึ้น เช่น กลุ่มที่นำระบบเทคโนโลยีมาปรับใช้แทนการใช้กระดาษ หรือนำมาบริหารจัดการในเรื่องต้นทุนได้มากขึ้น รวมถึงหากสามารถปรับตัวให้เข้ากับโกลบอลซัพพลายเชน ซึ่งขายของให้กับผู้ผลิตในทอดต่อไป และสามารถปรับตัวให้กับกระบวนการผลิตของคู่ค้าตัวเองได้ ดังนั้น จะต้องดูเป็นลักษณะของกลุ่มเป้าหมาย ไม่เหมาเข่ง จะเห็นว่ายังมีทั้งกลุ่มที่ต้องประคอง และกลุ่มที่แข็งแรงยังพอไปได้

“แบงก์มีการประคองลูกหนี้อย่างต่อเนื่อง ซึ่งการประคองและดูแลจะต้องมีประเภทของยาในการดูแลแต่ละกลุ่ม เหมาเข่งไม่ได้ แต่การประคองนั้นมีต้นทุน แม้ว่าจะไม่ได้สะท้อนเต็มที่ในทางบัญชี แต่ขณะเดียวไม่ได้แปลว่ากล้ามเนื้อไม่ตึง เพราะระบบเศรษฐกิจอยู่ระหว่างปรับขึ้นและลง อย่างไรก็ดี เชื่อว่าครึ่งปีหลังจะมีทิศทางที่ดีขึ้น”

นายผยงกล่าวด้วยว่า ในส่วนการตั้งสำรองขึ้นอยู่กับการบริหารจัดการ ขณะที่การปล่อยสินเชื่อ ซึ่งแบงก์ก็ยังคงระมัดระวังต่อเนื่อง

มอนิเตอร์ “NPL-SM” ใกล้ชิด

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ในไตรมาส 3/2567 แนวโน้มเอ็นพีแอลอาจจะทรงตัวหรือขยับขึ้นได้ ขณะที่สินเชื่อกล่าวถึงเป็นพิเศษ (Stage 2 หรือ SM) ยังคงมีการทยอยปรับขึ้น เนื่องจากประเด็นทางด้านเศรษฐกิจยังไม่ได้มีการเปลี่ยนแปลง ยังเป็นภาพการทยอยฟื้นตัว แต่ยังไม่ทั่วถึง รายได้และกำลังซื้อยังไม่กลับมา หนี้ครัวเรือนที่อยู่ระดับสูงยังกดดันการใช้จ่ายและบริโภค เป็นต้น

ส่วนช่วงไตรมาส 4/2567 อาจจะเห็นตัวเลขหนี้เสียชะลอตัวลดลงเล็กน้อย จากการบริหารจัดการหนี้ของสถาบันการเงิน เช่น การตัดขายหนี้ หรือการตัดหนี้สูญ (Write-off) รวมถึงธนาคารมีการติดตามหนี้ และการคัดกรองการปล่อยสินเชื่อที่เข้มงวดขึ้น ทำให้คงไม่เห็นอัตราหนี้เสียกลับไปเพิ่มสูงขึ้นเหมือนในอดีตเป็นตัวเลข 2 หลัก

แต่จะเห็นตัวเลขแตกต่างกับต่างประเทศที่ตัวเลขหนี้เสียปรับลดลงแล้วหลังจากช่วงโควิด-19 ส่วนหนึ่งมาจากโครงสร้างเศรษฐกิจไทย

ทั้งนี้ ยังคงต้องติดตามสินเชื่อทุกประเภท ในส่วนสินเชื่อรายย่อย สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งเห็นคุณภาพสินเชื่อด้อยลงต่อเนื่อง จากปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง แต่การบริหารจัดการหนี้จะง่ายกว่าสินเชื่อที่มีหลักประกัน โดยเฉพาะสินเชื่อที่อยู่อาศัย และสินเชื่อเช่าซื้อ จะเห็นสัญญาณมีปัญหาในช่วงที่ผ่านมา แต่การบริหารจัดการหนี้จะค่อนข้างยากกว่าสินเชื่อที่ไม่มีหลักประกัน

ขณะที่สินเชื่อเอสเอ็มอีและธุรกิจขนาดกลางค่อนข้างใหญ่ จะเห็นว่าบางรายอาจได้รับผลกระทบประเด็นเฉพาะหน้า แต่เชื่อว่าธนาคารพยายามดูแลต่อเนื่อง โดยในส่วนของการปล่อยสินเชื่อใหม่ ธนาคารไม่ได้ปรับเงื่อนไขคุณสมบัติ แต่ผู้กู้อาจจะยังไม่พร้อม จึงเป็นโจทย์ที่ธนาคารพยายามนำบรรษัทประกันสินเชื่ออุตสาหรรมขนาดย่อม (บสย.) เข้ามาร่วม เพื่อช่วยเหลือในเรื่องของหลักประกัน รวมถึงธนาคารจะพิจารณาจากแผนธุรกิจ และกระแสเงินสด (Cash Flow) ของธุรกิจด้วย

“ภาพรวม NPL และ SM ยังเป็นสิ่งที่แบงก์ยังคงต้องคอยมอนิเตอร์อยู่ ทำให้ธนาคารยังคงไม่ได้ปรับลดการตั้งสำรองหนี้สงสัยจะสูญลงแบบสบายใจได้ โดยในไตรมาส 3/2567 ยังเห็นการตั้งสำรองในระดับสูงใกล้เคียงกับไตรมาสก่อนหน้า แต่ในไตรมาส 4/67 อาจจะเห็นปรับลดลงได้เล็กน้อยสอดคล้องกับการบริหารจัดการหนี้ช่วงปลายปี และการเร่งปรับโครงสร้างหนี้ตามนโยบายของธนาคารแห่งประเทศไทย (ธปท.)”