ภาษี GLOBAL MINIMUM TAX กระทบกับหุ้นไทยอย่างไรบ้าง ?

บล.เอเซีย พลัส วิเคราะห์เก็บภาษี GLOBAL MINIMUM TAX ในอัตรา 15% กระทบกับหุ้นไทยอย่างไรบ้าง ?

นายภราดร เตียรณปราโมทย์ รองผู้อำนวยการสายงานวิจัย บริษัทหลักทรัพย์ (บล.) เอเซีย พลัส จำกัด รายงานว่า ประเด็นเกี่ยวกับการปฏิรูปภาษีนิติบุคคลในไทย เพื่อให้สอดคล้องกับเกณฑ์ขององค์กรเพื่อความร่วมมือ และการพัฒนาทางเศรษฐกิจ (OECD) ด้วยมาตรการ PILLAR 2 จัดเก็บภาษีเพิ่มเติมจากบริษัทที่เข้าเกณฑ์ตามมาตรการต้องเสียภาษีขั้นต่ำ (GLOBAL MINIMUM TAX) ในอัตรา 15% เพื่อเพิ่มขีดความสามารถในการแข่งขันของประเทศ โดยมีผลบังคับใช้ตั้งแต่ 1 ม.ค. 2568 เป็นต้นไป

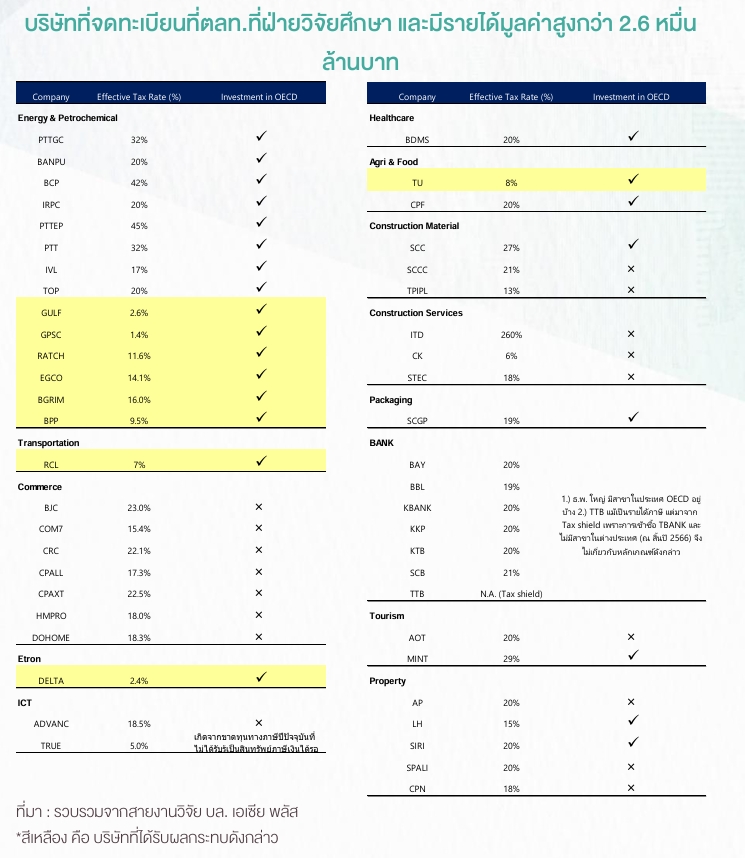

ฝ่ายวิจัยสรุปบริษัทที่จดทะเบียน (บจ.) ในตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ที่ศึกษาและมีฐานรายได้เข้าเกณฑ์มากกว่า 2.6 หมื่นล้านบาท ซึ่งจะมีบริษัทที่อาจจะได้รับผลกระทบดังนี้

กลุ่มพลังงาน+ปิโตรเคมี

– GULF อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 2.6%

– GPSC อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 1.4%

– RATCH อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 11.6%

– EGCO อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 14.1%

– BPP อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 9.5%

– BGRIM อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 16%

กลุ่มขนส่ง

– RCL อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 7%

กลุ่มอิเล็กทรอนิกส์

– DELTA อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 2.4%

กลุ่มเกษตรและอาหาร

– TU อัตราภาษีที่แท้จริง (Effective tax rate) ที่ 8%

อย่างไรก็ตามพบว่าส่วนใหญ่อัตราภาษีที่แท้จริง (Effective tax rate) ต่ำกว่า 15% เป็นเพราะการได้รับ BOI ของธุรกิจในประเทศ ซึ่งน่าจะมีแนวทางแก้ไข หรือ ลดผลกระทบ

สำหรับ DELTA ในช่วง 9 เดือนปี 2567 ที่ผ่านมา DELTA มีรายได้รวม 1.6 แสนล้านบาท และจ่ายภาษีที่อัตรา 2.4% เพราะได้รับการสิทธิประโยชน์ทางภาษีจาก BOI และมีโรงงานหลักอยู่ในไทยที่กำลังจะเข้า OECD ซึ่งหากต้องปรับไปใช้ภาษี 15% ตามเกณฑ์ของ OECD จะทำให้ภาษีจ่ายจะเพิ่มขึ้น 12-13%

อย่างไรก็ตามเชื่อว่าจะได้รับการเยียวยา BOI นอกจากนี้ฝ่ายวิจัยได้ประเมินผลการดำเนินงานและมูลค่าหุ้น DELTA อย่างอนุรักษนิยม โดยกำหนดให้จ่ายอัตราภาษีที่ 15% ตั้งแต่ปี 2568 เป็นต้นไปในประมาณการแล้ว

TU ปี 2566 รายได้ทั้งกลุ่มอยู่ที่ 1.36 แสนล้านบาท และ 9 เดือนปี 2567 รวม 1.03 แสนล้านบาท ขณะที่ทั้งกลุ่มเสียภาษีที่แท้จริง (Effective tax rate) อยู่ที่ 7.6% ต่ำกว่า GMT ที่ 15% ส่วนหนึ่งเป็นเพราะได้สิทธิทางภาษี BOI ในไทย ทำให้ภาษีธุรกิจในไทยอยู่ระดับต่ำ ทั้งนี้จากการสอบถามข้อมูลกับทางบริษัทเบื้องต้นแจ้งว่าตอนนี้อยู่ระหว่างประเมินผลกระทบ และรอความชัดเจนของภาครัฐ รวมถึงแนวทางการช่วยเหลือของ BOI ก่อน

อย่างไรก็ดีหากประเมินผลกระทบภายใต้กรณีภาษีขึ้นเป็น 15% และองค์ประกอบอื่นคงที่ในปี 2568 (จากสมมุติฐานของฝ่ายวิจัยกำหนดอัตราภาษีในประมาณการระดับ 7%) คาดส่งผลให้กำไรปี 2568 ลดลงราว 10%

GULF มีการลงทุนในกลุ่มประเทศ OECD คือสหรัฐ และเยอรมนี โดยในปี 2566 และงวด 9 เดือนปี 2567 มีอัตราภาษีที่แท้จริง (Effective tax rate) ที่ 3.2% และ 2.6% ตามลำดับ ซึ่งต่ำกว่า GMT ที่ 15% เบื้องต้นหากปรับปรุงอัตราภาษีใหม่ในปี 2568 ขึ้นมาอยู่ที่ 15% จากประมาณการเดิมที่ 1.3% คาดจะส่งผลให้กำไรสุทธิปี 2568 ลดลงจากเดิมราว 13.4% มาอยู่ที่ 1.9 หมื่นล้านบาท

อย่างไรก็ตามเป็นเพียงการประเมินเบื้องต้นตามการปรับอัตราภาษีใหม่เท่านั้น ซึ่งในความเป็นจริงจะต้องพิจารณาภาษีในหลายองค์ประกอบ รวมถึงการรวมธุรกิจกับ INTUCH เป็น NEWCO ซึ่งคาดจะทำให้อัตราภาษีอยู่ในระดับใกล้เคียง 15% มากขึ้น นอกจากนี้ยังคาดจะมีมาตรการช่วยเหลือจาก BOI จึงคาดจะไม่ได้ส่งผลกระทบเท่าในกรณีเลวร้ายสุดตามที่คำนวนข้างต้น

BPP มีการลงทุนในกลุ่มประเทศ OECD คือสหรัฐ โดยปี 2566 และ 9 เดือนปี 2567 มีอัตราภาษีที่แท้จริง (Effective tax rate) ที่ 5.9% และ 9.5% ตามลำดับ ซึ่งต่ำกว่า GMT ที่ 15% เบื้องต้นหากคิดกรณีเลวร้ายสุดโดยปรับปรุงอัตราภาษีใหม่ในปี 2568 ขึ้นมาอยู่ที่ 15% จากประมาณการเดิมที่ 6.6% คาดจะส่งผลให้กำไรสุทธิปี 2568 ลดลงจากเดิมราว 9.0% มาอยู่ที่ 3 พันล้านบาท

EGCO มีการลงทุนในกลุ่ม OECD คือสหรัฐ ญี่ปุ่น และออสเตรเลีย โดยปี 2566 และ 9 เดือนปี 2567 มีอัตราภาษีที่แท้จริง (Effective tax rate) ที่ 8.3% และ 14.1% ตามลำดับ เบื้องต้นหากปรับปรุงอัตราภาษีใหม่ในปี 2568 ขึ้นมาอยู่ที่ 15% จากประมาณการเดิมที่ 11.4% คาดจะส่งผลให้กำไรสุทธิปี 2568 ลดลงจากเดิมราว 4.1% มาอยู่ที่ 8.5 พันล้านบาท

BGRIM มีการรับรู้รายได้รวมจากในประเทศไทย และต่างประเทศ เข้าเกณฑ์เกิน 2.6 หมื่นล้านบาทต่อปี และมีการลงทุนในประเทศสมาชิก OECD เช่น ญี่ปุ่น สหรัฐ เป็นต้น

โดยในปี 2566 และ 9 เดือนปี 2567 มีอัตราภาษีที่แท้จริง (Effective tax rate) ที่ 8.1% และ 16.0% ตามลำดับ แต่อย่างไรก็ตาม ในประมาณการปี 2568 ของฝ่ายวิจัยเบื้องต้นกำหนดสมมุติฐานอัตราภาษีของ BGRIM ที่ 7.3% ซึ่งหากปรับปรุงอัตราภาษีใหม่ที่ 15% คาดจะส่งผลกระทบต่อกำไรปี 2568 ให้ลดลง 8.3% จากเดิมมาอยู่ที่ 2.1 พันล้านบาท

GPSC มีอัตราภาษีที่แท้จริง (Effective tax rate) ปี 2566 และ 9 เดือนปี 2567 ที่ 9.5% และ 1.4% ตามลำดับ แต่อย่างไรก็ตามในประมารการปี 2568 ของฝ่ายวิจัยได้กำหนดให้มี Effective tax rate เกินเกณฑ์ 15% แล้ว จึงคาดจะมีผลกระทบจำกัดต่อประมาณการกำไรในปัจจุบันของ GPSC

RATCH มีอัตราภาษีที่แท้จริง (Effective tax rate) ปี 2566 และ 9 เดือนปี 2567 ที่ 13.6% และ 11.6% ตามลำดับ แต่อย่างไรก็ตามในประมารการปี 2568 ของฝ่ายวิจัยได้กำหนดให้มี Effective tax rate เกินเกณฑ์ 15% แล้ว จึงคาดจะมีผลกระทบจำกัดต่อประมาณการกำไรในปัจจุบัน

RCL มีการลงทุนในกลุ่มประเทศ OECD คือ มีสำนักงานตัวแทนในเกาหลีใต้ ปี 2566 และ 9 เดือนปี 2567 มีอัตราภาษีที่แท้จริง (Effective tax rate) ที่ 7% และ 1.5% ตามลำดับ ซึ่งต่ำกว่า GMT ที่ 15% เบื้องต้นหากปรับปรุงอัตราภาษีใหม่ในปี 2568 ขึ้นมา อยู่ที่ 15% คาดจะส่งผลให้กำไรสุทธิปี 2568 ลดลงจากเดิมราว 5.5% มาอยู่ที่ 2.69 พันล้านบาท