คอลัมน์ สถานีลงทุน

โดย ศิรินารถ อมรธรรม ThaiBMA

ผ่านมากว่า 2 สัปดาห์ วิกฤตค่าเงินตุรกียังคงเป็นที่สนใจและติดตามของนักลงทุน โดยเฉพาะการลงทุนในตลาดหุ้นที่ได้รับผลกระทบมากกว่าตลาดตราสารหนี้ ซึ่งนับตั้งแต่วันศุกร์ที่ 10 ส.ค. 2561 ที่ค่าเงินลีราอ่อนตัวลงอย่างมาก และทำให้ดัชนีตลาดหลักทรัพย์ทั่วโลกรวมถึงของไทยเคลื่อนไหวอย่างผันผวน

ในขณะที่ตลาดตราสารหนี้ bond yield ค่อนข้างทรงตัวไม่ผันผวนมากนัก โดย yield (อัตราผลตอบแทน) อายุ 2 ปี และอายุ 10 ปี มีการเปลี่ยนแปลง +/- 1 bps หรือ 0.01% ในช่วงกว่า 1 สัปดาห์ให้หลัง จนกระทั่งมีการประกาศอัตราการขยายตัวทางเศรษฐกิจไทย (GDP) ช่วงไตรมาส 2 ปี 2561 เมื่อวันที่ 20 ส.ค. 2561 ที่ค่อนข้างดี จึงทำให้ yield 2 ปี และ 10 ปีขยับขึ้นกว่า 11 bps หรือ 0.11% และ 4 bps หรือ 0.04% ตามลำดับ ส่วนในด้านของเงินลงทุนจากต่างประเทศ ภายหลังที่เงินลีราอ่อนค่าลงอย่างมากก็เกิดการขายสุทธิตราสารหนี้ไทยเพียงไม่กี่วันเท่านั้น ต่างชาติก็กลับมาซื้อสุทธิตราสารหนี้ไทยโดยเฉพาะหลังจากการประกาศ GDP ช่วงไตรมาส 2 ที่ทำให้ต่างชาติมีการซื้อสุทธิกว่าวันละหมื่นล้านบาท ติดต่อกันหลายวัน

ล่าสุดตั้งแต่ต้นปีจนถึงวันที่ 24 ส.ค. 2561 มูลค่าเงินลงทุนของต่างชาติในตราสารหนี้ไทยเป็นการซื้อสุทธิ 38,820 ล้านบาท ที่ประกอบด้วยการซื้อสุทธิในตราสารหนี้ระยะยาว 122,890 ล้านบาท และขายสุทธิตราสารหนี้ระยะสั้น 84,069 ล้านบาท อะไรที่ทำให้ต่างชาติเชื่อมั่นในตราสารหนี้ไทย และทำให้สถานะทางเศรษฐกิจของไทยต่างจาก emerging markets หรือ EM (ประเทศในกลุ่มตลาดเกิดใหม่) อื่น ๆ ที่มีแรงกดดันให้ปรับขึ้นดอกเบี้ยนโยบายกันไปหลายรอบ

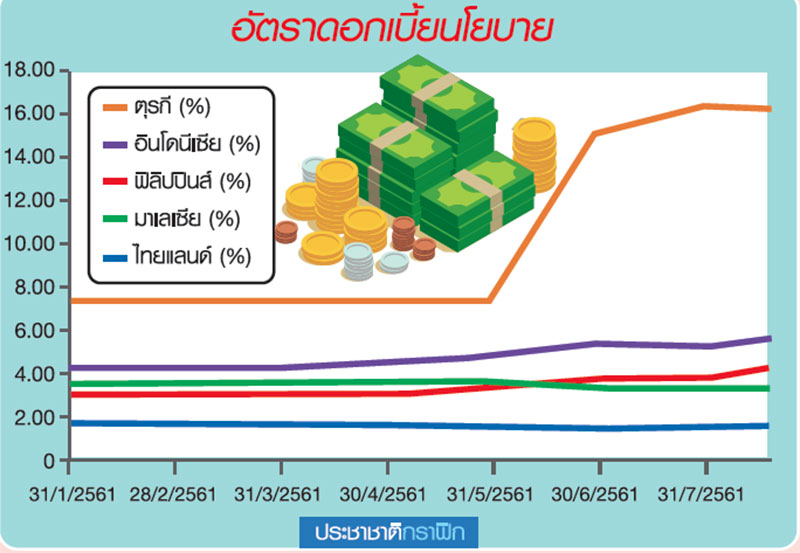

หากเปรียบเทียบไทยกับอีก 5 ประเทศในกลุ่ม EM ที่กำลังเป็นที่จับตา ก็จะพบว่าไทยมีสถานะทางเศรษฐกิจที่ดีกว่า โดยปัจจัยหลัก ๆ เหล่านั้น ได้แก่ 1) สัดส่วนหนี้ต่างประเทศต่อ GDP ของไทยที่อยู่ในระดับต่ำ โดย ณ สิ้นปี 2560 อยู่ที่ 33% เท่านั้น 2) ดุลบัญชีเดินสะพัดต่อ GDP ของไทย มีการเกินดุลในระดับสูงอย่างต่อเนื่องมาหลายปี ซึ่งในปี 2560 มีสัดส่วนที่ 10.8% ของ GDP 3) เงินสำรองระหว่างประเทศต่อหนี้ต่างประเทศของไทยสูงถึง 130% เมื่อ ณ สิ้นปี 2560 สะท้อนถึงความสามารถในการชำระหนี้เงินตราต่างประเทศ

4) อัตราเงินเฟ้อ ที่สะท้อนถึงเสถียรภาพด้านราคายังอยู่ในระดับต่ำ แม้จะจะปรับตัวสูงขึ้นบ้างในช่วงไม่กี่เดือนที่ผ่านมา แต่ก็ยังอยู่ในระดับที่เอื้อต่อการกระตุ้นเศรษฐกิจ ไม่ได้พุ่งสูงเหมือนตุรกี หรือฟิลิปปินส์ ที่ทำให้ขาดความเชื่อมั่นในค่าเงิน ซ้ำเติมปัญหาให้สกุลเงินของประเทศอ่อนค่ามากขึ้น โดยนับตั้งแต่ต้นปี เงินลีราของตุรกีอ่อนค่าไปกว่า 60% และ 7.5% สำหรับค่าเงินรูเปียห์อินโดนีเซีย ในขณะที่เงินบาทไทยอ่อนค่าเพียง 2.2% ดังนั้นประเทศในกลุ่ม EM เหล่านี้ที่เงินอ่อนค่าลงมาก จึงมีแรงกดดันให้ต้องปรับขึ้นดอกเบี้ยนโยบายเพื่อบรรเทาปัญหาเงินไหลออกและค่าเงินอ่อนค่า ในขณะที่ประเทศไทยสามารถคงดอกเบี้ยนโยบายเพื่อให้เหมาะสมกับภาวะเศรษฐกิจของประเทศมาได้ตลอดกว่า 3 ปี

ถามว่า แล้วมีแรงกดดันให้ไทยต้องปรับ “ขึ้นดอกเบี้ยนโยบาย” ตามบ้างไหม

ถ้าในแง่แรงกดดันจากเงินลงทุนต่างประเทศ ค่าเงินและเงินเฟ้อ ณ จุดนี้ดูเหมือนว่า แรงกดดันให้ต้องปรับขึ้นดอกเบี้ยนโยบายไม่ได้มีมากนัก หากจะมีการปรับขึ้นก็น่าจะด้วยความเหมาะสมในแง่ของภาวะเศรษฐกิจของประเทศมากกว่า และจาก yield ของไทยในช่วงที่ผ่านมา ก็ค่อย ๆ ปรับเพิ่มขึ้นมาโดยตลอด โดยเฉพาะรุ่นอายุไม่เกิน 2 ปี ที่แม้ว่า ธปท.จะเพิ่มวงเงินการประมูลเพียงครึ่งเดียวจากที่ลดลงในปีที่แล้ว ซึ่งอาจเป็นการสะท้อนการคาดการณ์ของตลาดว่า ดอกเบี้ยนโยบายอาจจะปรับขึ้นในเร็ว ๆ นี้

จุดที่น่าสนใจตามมาก็คือ yield ระยะยาวไม่ได้ปรับขึ้นตามมากนัก นั่นทำให้ส่วนต่างระหว่าง yield 10 ปี กับ 2 ปี แคบลงเหลือ 86 bps หรือ 0.86% เท่านั้น เทียบกับค่าเฉลี่ยตั้งแต่ปี 2002 ที่ 1.2% กลายเป็นสิ่งที่น่าจับตามากกว่าว่า yield ระยะยาวของไทยจะเคลื่อนไหวไปอย่างไร

โดยสรุปวิกฤตค่าเงินตุรกีหลังจากที่ผ่านมากว่า 2 สัปดาห์ มีผลกระทบต่อไทย “ไม่มาก” โดยตลาดตราสารหนี้ไทยมีความผันผวนเกิดขึ้นน้อยกว่าตลาดหุ้น เพื่อลดความผันผวนของผลตอบแทนจากการลงทุน นักลงทุนควรกระจายความเสี่ยงเสมอ ลงทุนในสินทรัพย์ต่าง ๆ อย่างน้อยทั้งในหุ้นและตราสารหนี้ โดยปรับสัดส่วนการลงทุนให้สอดคล้องกับความเสี่ยงที่ยอมรับได้ และสถานการณ์ทางเศรษฐกิจ