สหรัฐฯ ถอนคันเร่งนโยบาย หวั่นกระทบการลงทุน-จีดีพีไทยหาย 0.4%

วิจัยกรุงศรี ประเมินธนาคารกลางสหรัฐฯ หรือ เฟด เดินนโยบายตึงตัวปรับดอกเบี้ยขึ้นสู่ 2.5% ดันบอนด์ยีลด์ไทย 10 ปีเพิ่มขึ้น 0.98% กระทบต้นทุนการระดมทุนวงกว้าง กดดันเอกชนไทยลงทุนปรับลดลง 3.2% หวั่นระยะยาวมีผลต่อการเติบโตเศรษฐกิจไทยหายไป 0.4% แนะผู้กำกับใช้นโยบายการเงินผสมการคลังนอกกรอบ

วันที่ 25 กันยายน 2564 วิจัยกรุงศรี ประเมินว่าการฟื้นตัวของเศรษฐกิจในประเทศพัฒนาแล้ว ทำให้ธนาคารกลางเริ่มพิจารณาถอนคันเร่งนโยบายการเงิน โดยเฉพาะในสหรัฐฯ ที่ถูกจับตามอง เนื่องจากการเปลี่ยนแปลงนโยบายการเงินอาจส่งผลกระทบไปทั่วโลก โดยเฉพาะประเทศตลาดเกิดใหม่

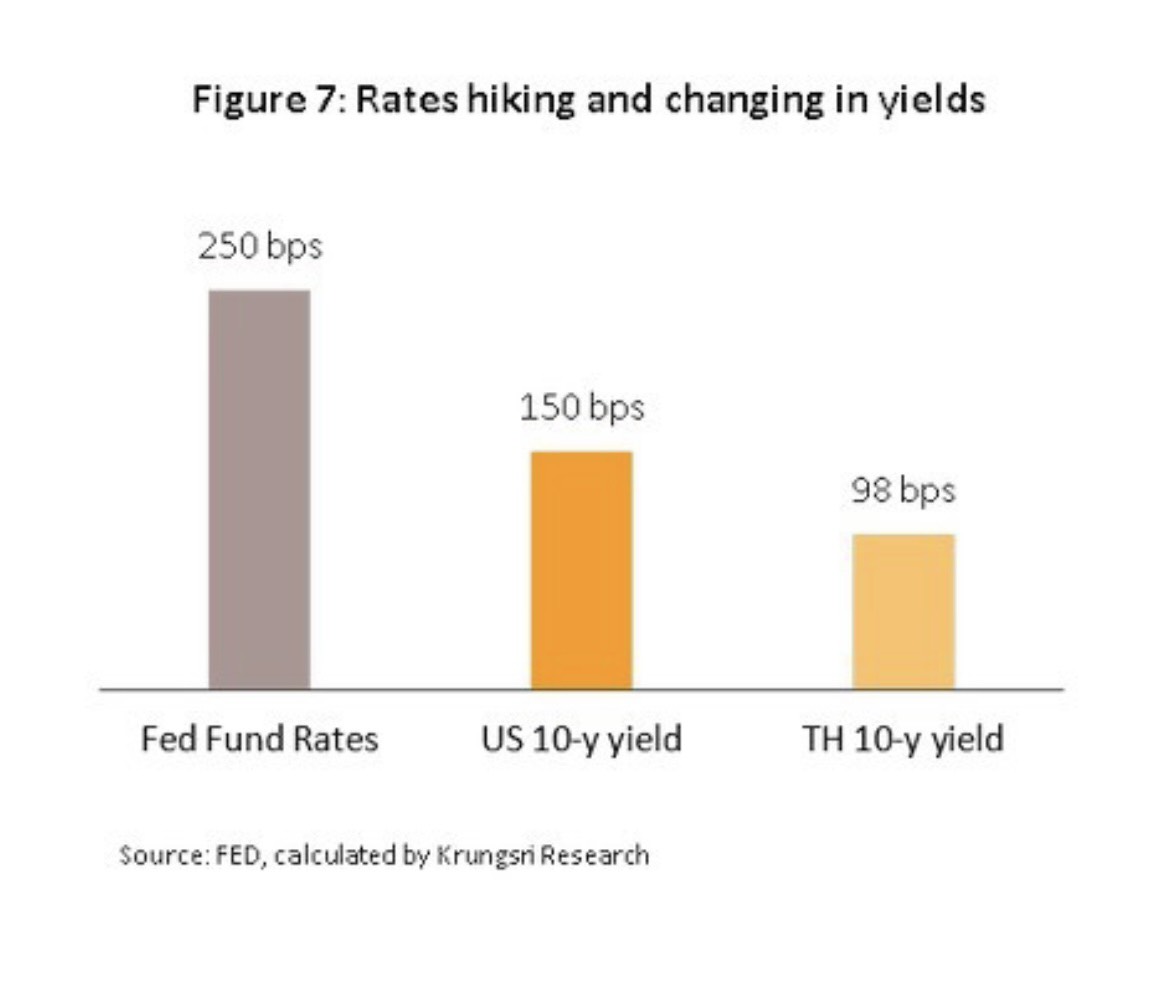

โดยวิจัยกรุงศรีพบว่าหากธนาคารกลางสหรัฐฯ (เฟด) ดำเนินนโยบายแบบตึงตัวผ่านการปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 2.5% จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐและไทยเพิ่มขึ้น 1.5% และ 0.98% ตามลำดับ ต้นทุนการระดมทุนที่สูงขึ้นทำให้การลงทุนมีแนวโน้มหายไป 3.2% เมื่อเทียบกับกรณีฐาน โดยใช้เวลาส่งผ่านผลกระทบประมาณ 5 ไตรมาส ขณะที่การเติบโตของเศรษฐกิจไทยอาจหายไป 0.4% ในระยะยาว

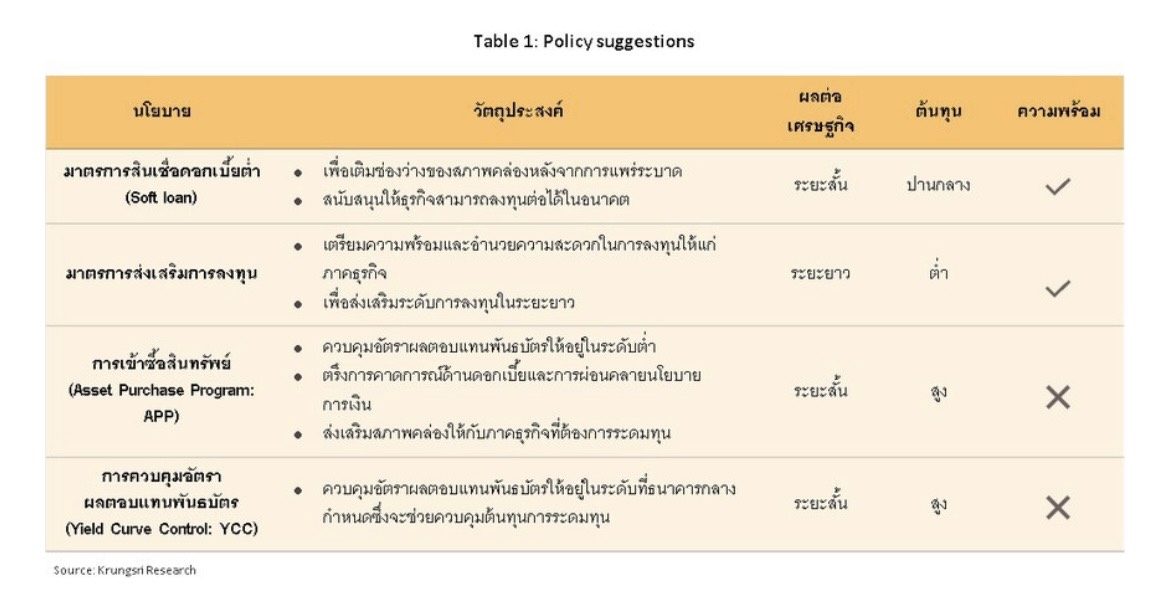

ดังนั้น ผู้ดำเนินนโยบายสามารถซื้อเวลาก่อนที่ต้นทุนที่สูงขึ้นจะกระทบต่อเศรษฐกิจจริงได้ ผ่านการทำนโยบายทั้งแบบปกติและนโยบายนอกกรอบ ได้แก่ มาตรการสินเชื่อดอกเบี้ยต่ำ (Soft loan) การส่งเสริมการลงทุน การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันบัตรรัฐบาล เพื่อป้องกันไม่ให้เศรษฐกิจไทยต้องซึมยาว

เฟดขึ้นดอกเบี้ยดันบอนด์ยีลด์พุ่ง-จำกัดการลงทุนไทย

วิจัยกรุงศรีประเมินความเป็นไปได้ของผลกระทบที่อาจจะเกิดขึ้นต่อภาคการเงินและเศรษฐกิจของไทย หากเกิดการเปลี่ยนแปลงนโยบายทางการเงินของธนาคารกลางสหรัฐฯ ต่อช่องทางอัตราแลกเปลี่ยนและตลาดตราสารหนี้ โดยใช้ข้อมูลรายไตรมาส ระหว่างปี 2543 จนถึงไตรมาสแรกของปี 2564 พบว่าการเปลี่ยนแนวนโยบายในลักษณะตึงตัวส่งผลกระทบให้เกิดแรงเทขายและเงินทุนไหลออก ผลักดันให้ค่าเงินบาทมีแนวโน้มอ่อนค่าลง

แต่การอ่อนค่าลงนี้ไม่มีผลสนับสนุนหรือมีความสัมพันธ์อย่างมีนัยยะสำคัญต่อระดับการส่งออก สะท้อนว่าแม้ว่าเงินอ่อนค่าลงแต่แนวโน้มการส่งออกของไทยอาจไม่ได้ปรับตัวดีขึ้น เนื่องจากปัจจัยหลักที่มีผลต่อการส่งออก คือการเติบโตทางเศรษฐกิจของประเทศคู่ค้า

ทั้งนี้ ในทางตรงกันข้าม ผลกระทบที่อาจเกิดขึ้นกับเศรษฐกิจไทยมีแนวโน้มส่งผ่านช่องทางตลาดตราสารหนี้ จากการศึกษาของวิจัยกรุงศรีพบว่า หากธนาคารกลางสหรัฐฯ ทำการปรับขึ้นอัตราดอกเบี้ยนโยบาย 1% (100 bps) จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (บอนด์ยีลด์) อายุ 10 ปี ปรับเพิ่มขึ้นราว 0.60% (60 bps) และจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี เพิ่มขึ้นราว 0.39% (39 bps)

และเมื่อมองไปในอนาคต ภายใต้สมมติฐานว่าธนาคารกลางสหรัฐฯ ปรับเพิ่มอัตราดอกเบี้ยในระยะยาวมาอยู่ที่ 2.5% (ตามการคาดการณ์ผ่าน Dot plot ของธนาคารกลางสหรัฐในเดือนมิถุนายน) จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐและไทย ปรับขึ้นราว 1.5% และ 0.98% ตามลำดับ

โดยการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยย่อมเป็นแรงกดดันต่อต้นทุนการระดมทุนในวงกว้าง เนื่องจากถูกใช้เป็นมาตรฐานในการเปรียบเทียบกับผลตอบแทนจากการลงทุนในสินทรัพย์ชนิดอื่นๆ ในตลาดและอาจเป็นอุปสรรคสำคัญที่จำกัดการลงทุนเพิ่มเติมในอนาคตได้

จีดีพีหายวับ 0.4%

หลังเอกชนไทยลงทุนลดลง 3.2% วิจัยกรุงศรี พบว่าการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีมีผลต่อต้นทุนการระดมทุนและจำกัดการลงทุนภาคเอกชนของไทย โดยใช้เวลาส่งผ่านผลกระทบราว 5 ไตรมาสและระดับการลงทุนที่ลดลง ส่งผลโดยตรงต่อการเติบโตของเศรษฐกิจไทยในระยะถัดไป จากการประเมินผลกระทบผ่านแบบจำลอง VAR แสดงให้เห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น 1% จะส่งผลให้การลงทุนภาคเอกชนของไทยปรับลดลง 3.2%

ทั้งนี้ เมื่อพิจารณาต่อเนื่องถึงผลกระทบของการลงทุนต่อการเติบโตทางเศรษฐกิจผ่านการทำ Impulse response พบว่า การลงทุนที่ลดลงนั้นส่งผ่านในทุกช่องทางในองค์ประกอบของอัตราการเติบโตทางเศรษฐกิจ (จีดีพี) ไม่ว่าจะเป็นการนำเข้าเครื่องจักรที่ลดลง การผลิตถูกจำกัด เกิดการชะลอตัวของการจ้างงาน ซึ่งจำกัดความสามารถในการบริโภค จนทำให้เศรษฐกิจได้รับผลกระทบทางลบวนไปมาหรือเกิด Negative feedback loop โดยในภาพรวมนั้นการลงทุนที่หายไปจากต้นทุนที่เพิ่มขึ้น จะทำให้การเติบโตของเศรษฐกิจไทยในระยะยาวหายไปกว่า 0.4%

หนุนผู้กำกับใช้นโยบายการเงินนอกกรอบ

จะเห็นได้ว่าผลกระทบที่เกิดขึ้นจากการปรับเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ได้ส่งผลกระทบต่อเศรษฐกิจในทันที แต่จะทยอยส่งผลอย่างต่อเนื่องและคงอยู่ในระยะยาว ดังนั้น ในช่วงเวลาที่ต้นทุนการระดมทุนยังไม่มีผลจำกัดการลงทุน จึงเป็นช่วงเวลาสำคัญที่ผู้ดำเนินนโยบายจะทำการซื้อเวลาก่อนที่ผลกระทบจะเกิดขึ้นต่อเศรษฐกิจจริง รวมถึงพิจารณานโยบายการเงินแบบนอกกรอบและอาจทำการผสมผสานนโยบายทางการคลัง ที่จะเป็นเครื่องมือสำคัญในการช่วยลดทอนผลกระทบต่อระบบเศรษฐกิจได้

โดยการดำเนินนโยบายให้มีประสิทธิภาพควรพิจารณาถึงลักษณะเครื่องมือที่มี วัตถุประสงค์ในการดำเนินนโยบาย ต้นทุนในการทำนโยบาย รวมถึงความพร้อมและช่วงเวลาที่เหมาะสมในการใช้นโยบาย ซึ่งสามารถแบ่งกลุ่มนโยบายได้เป็น 3 กลุ่ม ตามลำดับความพร้อมและความเป็นไปได้ในการปรับใช้ ได้แก่ มาตรการสินเชื่อดอกเบี้ยต่ำ (Soft loan) การส่งเสริมการลงทุน การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันบัตรรัฐบาล เพื่อป้องกันไม่ให้เศรษฐกิจไทยต้องซึมยาว

แต่ในระยะถัดไปการพิจารณาปรับใช้นโยบายการเงินในลักษณะ Unconventional Monetary Policy เช่น การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันธบัตร ควบคู่ไปกับการสร้างความน่าเชื่อถือของธนาคารกลาง อาจช่วยแก้ปัญหาที่ต้นเหตุอย่างเป็นวงกว้างได้ ซึ่งเครื่องมือเหล่านี้จะสามารถช่วยซื้อเวลาให้เศรษฐกิจไทยได้ฟื้นตัวก่อนที่ผลของต้นทุนทางการเงินที่สูงขึ้นจะกระทบเศรษฐกิจจริง

และแม้ว่าการทำนโยบายเหล่านี้จะนำมาซึ่งความเสี่ยงด้านเสถียรภาพทางเศรษฐกิจในระยะยาว แต่ก็แลกมาด้วยการป้องกันไม่ให้เศรษฐกิจไทยซึมยาว และยังรักษาระดับศักยภาพการเติบโตไว้ได้ ซึ่งอาจเป็นการยอมแลกที่คุ้มค่า เพราะทุกการกระทำย่อมมีได้และมีเสียดังคำกล่าวที่ว่า “There ain’t no such thing as a free lunch”