ธปท.ปรับเกณฑ์ “รวมหนี้” หนุนทำข้ามแบงก์ สกัดหนี้ครัวเรือน

ผลกระทบจากโควิด-19 ระลอกล่าสุด ทำให้หลายฝ่ายกังวลต่อภาวะหนี้ของครัวเรือนไทยที่ยังขาดรายได้ โดยสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) มองว่าปัญหาหนี้ครัวเรือนเป็นปัจจัยเสี่ยงที่สำคัญในการบริหารประเทศในปี 2565 ซึ่งจะต้องเข้าไปเร่งแก้ปัญหาด้วยการปรับโครงสร้างหนี้

คลอดเกณฑ์รวมหนี้ข้ามแบงก์

ทั้งนี้ มาตรการรวมหนี้ (debt consolidation) ถือเป็นมาตรการสำคัญที่ธนาคารแห่งประเทศไทย (ธปท.) ต้องเร่งปรับปรุงให้สามารถรวมหนี้ข้ามสถาบันการเงินได้ จากที่มาตรการเดิมจะเน้นรวมหนี้เฉพาะหนี้ที่เกิดจากสถาบันการเงินเดียวกัน

ทำให้ยังมีลูกหนี้มาใช้ช่องทางนี้กันค่อนข้างน้อย ล่าสุดเมื่อวันที่16 พ.ย. 2564 ธปท.ได้ออกแนวทางการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด-19

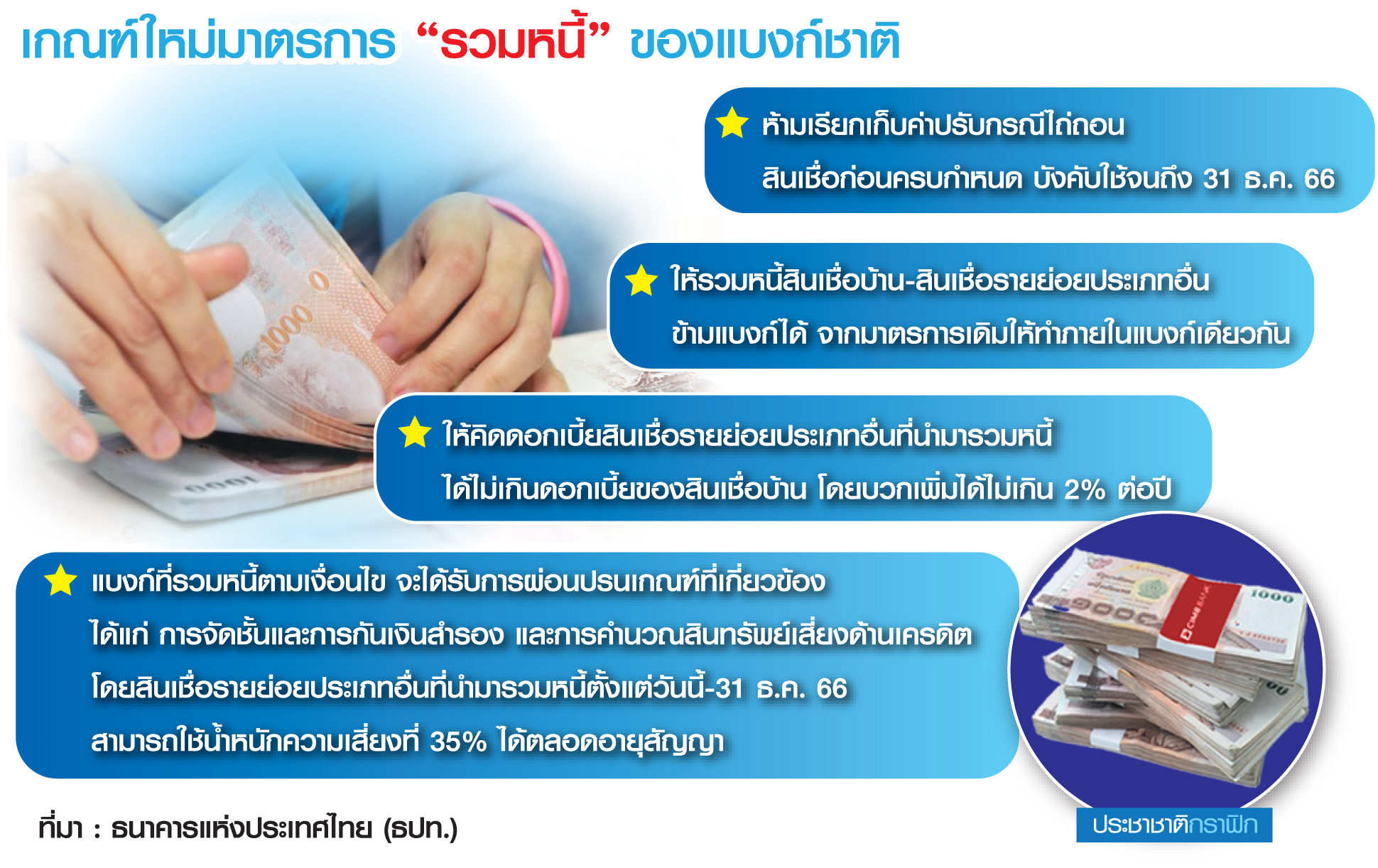

โดยปรับปรุงมาตรการรวมหนี้เดิม มีการกำหนดเกณฑ์เพิ่มเติม ดังนี้ 1.ให้สถาบันการเงินและผู้ประกอบธุรกิจต้องไม่เรียกเก็บค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด (prepayment fee)

เช่น ดอกเบี้ย เบี้ยปรับ ค่าปรับ ค่าบริการ หรือค่าธรรมเนียมใด ๆ สำหรับสินเชื่อส่วนบุคคลภายใต้การกำกับ และสินเชื่อรายย่อยเพื่อประกอบอาชีพภายใต้การกำกับ ทั้งจำนวนหรือบางส่วน

เป็นการชั่วคราว เพื่อลดข้อจำกัดในการ refinance และสนับสนุนการรวมหนี้ ทั้งนี้ ให้มีผลจนถึงวันที่ 31 ธ.ค. 2566

และ 2.ปรับปรุงแนวทางการรวมหนี้ ระหว่างสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยประเภทอื่น โดยขยายขอบเขตให้สามารถรวมหนี้ระหว่างสถาบันการเงินและผู้ประกอบธุรกิจได้

ตีกรอบคิด ดอกเบี้ยบวกเพิ่มได้ 2%

ทั้งนี้ สถาบันการเงินที่บรรเทาภาระดอกเบี้ยและการชำระค่างวดให้แก่ลูกหนี้ตามมาตรการ ทั้งที่เป็นสินเชื่อที่มีอยู่กับสถาบันการเงินเดียวกัน หรือสถาบันการเงินแห่งอื่น

หรือผู้ประกอบธุรกิจแห่งอื่น ต้องคิดอัตราดอกเบี้ยสินเชื่อรายย่อยประเภทอื่นที่นำมารวมหนี้ได้ไม่เกินอัตราดอกเบี้ยของสินเชื่อเพื่อที่อยู่อาศัยบวก 2% ต่อปี (กรณีสินเชื่อเพื่อที่อยู่อาศัยอยู่ในช่วงจัดรายการส่งเสริมการขาย (teaser rate) จะต้องไม่เกินอัตราดอกเบี้ยภายหลังสิ้นสุดช่วงส่งเสริมการขายดังกล่าวบวก 2% ต่อปี)

โดย ธปท.ได้ผ่อนปรนหลักเกณฑ์การกำกับดูแลสถาบันการเงินเพิ่มเติม ได้แก่ การจัดชั้นและการกันเงินสำรอง และการคำนวณสินทรัพย์เสี่ยงด้านเครดิต โดยสินเชื่อรายย่อยประเภทอื่นที่นำมารวมหนี้ตั้งแต่วันนี้-31 ธ.ค. 2566

สามารถใช้น้ำหนักความเสี่ยงที่ 35% ได้ตลอดอายุสัญญาหากมีลักษณะตามเงื่อนไข ประกอบด้วย 1.มีหลักฐานรวมหนี้ภายในสถาบันการเงินเดียวกัน หรือหลักฐานการชำระหนี้สินเชื่อที่นำมารวมแก่สถาบันการเงินอื่นหรือผู้ประกอบธุรกิจอื่น

2.เมื่อนำสินเชื่อดังกล่าวมารวมกับสินเชื่อเพื่อที่อยู่อาศัยแล้ว LTV ratio ไม่เกิน100% และ 3.สินเชื่อเพื่อที่อยู่อาศัยที่เป็นสัญญาหลักมีคุณสมบัติได้รับน้ำหนักความเสี่ยงที่ 35%

เพิ่มแรงจูงใจรวมหนี้ข้ามแบงก์

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธปท. กล่าวกับ “ประชาชาติธุรกิจ” ว่า ที่ผ่านมามาตรการรวมหนี้ทำภายในแบงก์เดียวกัน จึงไม่เกิดการแข่งขัน และไม่มีแรงจูงใจ

ตอนนี้ ธปท.พยายามสร้างการแข่งขันให้ทำข้ามแบงก์ได้ เพื่อก่อให้เกิดการแข่งขันกันมากขึ้น โดย ธปท.จะผลักดันผ่านการให้แรงจูงใจ (incentive) เพิ่มเติม

เช่น เกณฑ์น้ำหนักความเสี่ยง การจัดชั้นหนี้ตามมาตรการฟ้า-ส้ม หรือการยกเว้นค่าธรรมเนียมการปิดสินเชื่อก่อนกำหนดเป็นเวลา 2 ปี

“จะเห็นว่ามี 2-3 แบงก์ที่มีโฆษณามาตรการรวมหนี้แล้ว เราจะเข้าไปผลักดัน โดยให้ incentive เพิ่ม เพื่อให้เกิดกลไกการแข่งขันข้ามแบงก์

เราคิดว่าลูกหนี้มีหลักประกันใช้ส่วนหลักประกันลดดอกเบี้ยได้ ซึ่งที่ผ่านมาเราคุยฝั่งลูกหนี้จะกลัวโดนยึดบ้าน เราก็พยายามให้ความรู้ ส่วนแบงก์ก็จะไม่กังวลมาก เพราะจะมีหลักประกันเพิ่มเข้ามา”

แบงก์ชี้อุปสรรคเพียบ

แหล่งข่าวจากสถาบันการเงินกล่าวว่า มาตรการรวมหนี้เป็นการนำลูกหนี้ที่มีความเสี่ยงสูงจากแบงก์หนึ่งไปไว้อีกแบงก์หนึ่ง ทำให้ความเสี่ยงสูงขึ้น แต่ ธปท.ให้ธนาคารกำหนดดอกเบี้ย (ceiling rate) ต่ำลง

ดังนั้น แบงก์อาจจะไม่สนใจทำมากนัก แม้ว่าจะช่วยเรื่องเกณฑ์การจัดชั้นหนี้ หรือน้ำหนักความเสี่ยงก็ตาม เนื่องจากภาระหนี้เพิ่มขึ้น และหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) มีความเป็นไปได้ที่จะปรับขึ้น โดยเฉพาะกลุ่มเปราะบาง

“เรื่องนี้ภายในชมรมกฎหมายของสมาคมธนาคารไทย ได้มีการพูดคุยเรื่องปัญหาการจดจำนองลำดับที่ 2 ซึ่งขั้นตอนการรวมหนี้อาจจะขัดต่อกฎหมายดังกล่าว เนื่องจากความเป็นเจ้าของจะอยู่กับธนาคาร A ทำให้ธนาคาร B ไม่อยากรวมหนี้

รวมถึงอาจจะต้องมีการแชร์มูลหนี้ร่วมกัน เช่น ลูกหนี้ จดจำนองที่อยู่อาศัยอยู่กับแบงก์ A มูลค่า 5 ล้านบาท และมีสินเชื่อส่วนบุคคลกับแบงก์ B วงเงิน 5 หมื่นบาท แล้วลูกหนี้เอาบ้านค้ำประกันสินเชื่อหนี้ส่วนบุคคล

ละรวมหนี้เป็น 5.5 ล้านบาท หากลูกหนี้ผ่อนไม่ไหว และมีการขายบ้านทอดตลาดได้ 4 ล้านบาท เงินที่ได้มาจะต้องถูกแบ่ง 95% ให้แบงก์ A และอีก 5% ให้แบงก์ B” แหล่งข่าวกล่าว

สุดท้ายแล้ว การรวมหนี้ข้ามแบงก์จะประสบความสำเร็จได้แค่ไหน คงต้องติดตามกันต่อไป