ธปท.เคาะเกณฑ์ร่วมทุนแบงก์-AMC บริหารหนี้ แย้มมี 2-3 รายสนใจ

ธปท.ออกมาตรการชั่วคราว หนุนธนาคาร-บริษัท บริหารสินทรัพย์ หรือ AMC ร่วมทุนบริหารหนี้เอ็นพีแอล-เอ็นพีเอ ระบุกำหนดต้องตั้งบริษัทภายในปี’67 ถือหุ้นสัดส่วนเท่ากัน 49% และเคลียร์หนี้เสร็จภายใน 15 ปี รองรับสถานการณ์ไม่แน่นอน ยันไม่เกิดหน้าผาเอ็นพีแอล แย้มมีสนใจแล้ว 2-3 รายขอจัดตั้ง

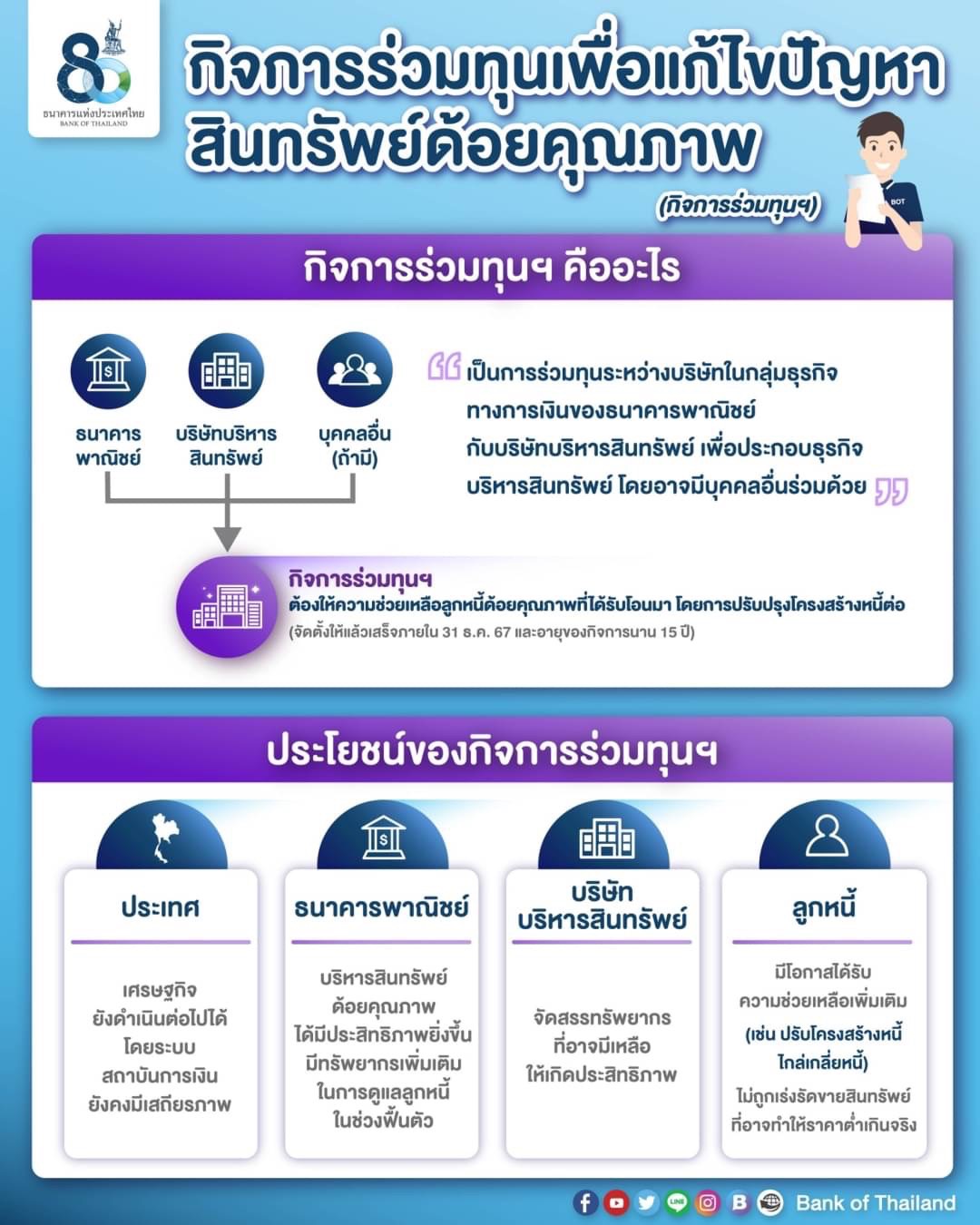

วันที่ 27 มกราคม 2565 นางสาวสุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า จากสถานการณ์ระบาดของโควิด-19 ที่สร้างผลกระทบเป็นวงกว้าง และมีความไม่แน่นอนสูง ธปท.ได้มีมาตรการส่งเสริมให้ธนาคารพาณิชย์และบริษัทบริหารสินทรัพย์สามารถร่วมลงทุนในกิจการร่วมทุน (Joint Venture)

ทั้งนี้ รูปแบบการจัดตั้ง JVAMC สัดส่วนการถือหุ้นจะเป็นธนาคาร 49% และ AMC อีก 49% และบุคคลอื่นอีก 2% ซึ่งเป็นไปตามข้อกำหนดการจัดตั้งบริษัทของกระทรวงพาณิชย์ โดยจะไม่มีใครมีอำนาจควบคุม ซึ่งการตัดขายหนี้จะได้ทั้งหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) และทรัพย์สินรอการขาย (เอ็นพีเอ) ในราคายุติธรรม และอาจจะเป็นหนี้ด้อยคุณภาพจากปัญหาโควิด-19 และหนี้จากปัญหาอื่น ๆ โดย ธปท.ได้เพิ่มกลไกบริษัทร่วมทุนในการช่วยเหลือลูกค้าในการปรับโครงสร้างหนี้เข้าไปด้วย ซึ่งหากลูกหนี้สามารถกลับมาได้ และมีรายได้จะอยู่กับบริษัทร่วมทุนแห่งนั้น

โดยหลักเกณฑ์กำหนดให้บริษัทร่วมทุนจะต้องยื่นจัดตั้งภายใน 3 ปี หรือจนถึงวันที่ 31 ธันวาคม 2567 เนื่องจาก ธปท.มองว่ามาตรการช่วยเหลือลูกหนี้จะหมดลงในปี 2566 ธปท.จึงเพื่อเกิดเหตุการณ์ไว้อีก 1 ปี ขณะเดียวกันตามกฎหมายการเคลียร์หนี้จะต้องเสร็จสิ้นภายใน 10 ปี แต่ครั้งนี้ ธปท.ได้เปิดช่องขยายเวลาเป็น 15 ปี รวมถึงการเปิดช่องหากครบ 15 ปีแล้ว และหากมีเหตุการณ์ความไม่แน่นอนเกิดขึ้น ธปท.สามารถพิจารณาอีกที

อย่างไรก็ดี ตอนนี้มีสถาบันการเงินและบริษัท บริหารสินทรัพย์ (AMC) ที่ให้ความสนใจและเข้ามาติดต่อสอบถามในรายละเอียดการจัดตั้งแล้ว 2-3 ราย คาดว่าภายหลังจาก ธปท.มีการออกประกาศหนังสือเวียนรูปแบบการจัดตั้งน่าจะมีความชัดเจนยิ่งขึ้น โดย ธปท.จะติดตามและมีการพูดคุยกับธนาคารอย่างใกล้ชิด เพื่อให้การออกมาตรการมีประสิทธิภาพและประสิทธิผล

“แนวคิดการจัดตั้งบริษัทร่วมทุน หรือ JVAMC ถือเป็นทางเลือกให้ธนาคารในการบริหารหนี้ โดย ธปท.สร้างเครื่องมือและเพิ่มความยืดหยุ่น และเพิ่มกลไกให้ช่วยลูกค้าในการปรับโครงสร้างหนี้ เพื่อไม่ให้โดนเร่งรัดในการยึดทรัพย์ รวมถึงรับมือเอ็นพีแอลที่อาจจะเพิ่มขึ้น เนื่องจากวิกฤตโควิด-19 เกิดขึ้นยาวนาน และวงกว้าง แม้ว่าเอ็นพีแอลปัจจุบันยังไม่ได้เพิ่มขึ้นมากจากต้นปี 2564 อยู่ที่ 3.04% แต่ไตรมาสที่ 3/64 อยู่ที่ 3.14% แต่อาจเพิ่มขึ้นได้ แต่คงไม่สูงจนเกิดเป็นหน้าผา แต่ก็ไม่สามารถวางใจได้ เราจึงต้องสร้างมาตรการไว้เป็นแบล็กอัพอยู่ข้างหลังในเชิงป้องกัน โดยให้เอกชนสามารถแก้หนี้กันเอง โดยเราลดข้อจำกัด และให้ Incentive เพิ่มเติม”

นางรุ่ง มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า เศรษฐกิจไทยได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ที่ยืดเยื้อ แม้มีแนวโน้มทยอยฟื้นตัวได้จากความคืบหน้าในการกระจายวัคซีนและมาตรการควบคุมการระบาดที่ผ่อนคลายลง รวมถึงการทยอยเปิดประเทศรับนักท่องเที่ยวต่างชาติ แต่การฟื้นตัวยังไม่เท่าเทียม โดยเฉพาะภาคธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยวจากสถานการณ์การระบาดที่ยังมีความไม่แน่นอนสูง ทำให้การฟื้นตัวของเศรษฐกิจไทยโดยรวมยังเปราะบางและต้องใช้เวลา

แม้ระบบธนาคารพาณิชย์จะยังแข็งแกร่ง ทั้งด้านเงินกองทุน สภาพคล่อง และเงินสำรองอยู่ในระดับสูง และมาตรการช่วยเหลือในปัจจุบันทำให้สินเชื่อด้อยคุณภาพจะไม่เร่งตัวขึ้นเร็ว แต่เพื่อรองรับความไม่แน่นอนและดูแลให้เศรษฐกิจฟื้นตัวได้ต่อเนื่อง นอกเหนือไปจากมาตรการทางการเงินที่หลากหลายเพื่อช่วยเหลือผู้ได้รับผลกระทบแล้ว ธปท.ยังเห็นความจำเป็นของการเพิ่มความยืดหยุ่นให้กับสถาบันการเงินเพื่อรองรับการแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพที่อาจทยอยเพิ่มขึ้นในระยะถัดไป

ธปท.จึงมีมาตรการส่งเสริมให้ธนาคารพาณิชย์และบริษัทบริหารสินทรัพย์สามารถร่วมลงทุนในกิจการร่วมทุน (Joint Venture) ได้ ในระยะเวลาที่กำหนด กล่าวคือ ให้ระยะเวลา 3 ปี ในการยื่นขอจัดตั้งกิจการร่วมทุน และมีระยะเวลา 15 ปีในการดำเนินกิจการร่วมทุนนี้ โดยในการดำเนินการ จะต้องให้ความช่วยเหลือในการปรับโครงสร้างหนี้ต่อให้กับลูกหนี้ด้อยคุณภาพที่ได้รับโอนมาด้วย

ธปท. หวังว่ามาตรการข้างต้น จะช่วยให้สถาบันการเงินสามารถบริหารสินทรัพย์ด้อยคุณภาพได้มีประสิทธิภาพยิ่งขึ้น รวมทั้งนำประสบการณ์และความเชี่ยวชาญของบริษัทบริหารสินทรัพย์มาใช้ให้เกิดประโยชน์สูงสุด ซึ่งจะช่วยให้สถาบันการเงินมีทรัพยากรเพิ่มเติมในการดูแลลูกหนี้ที่กำลังอยู่ในช่วงฟื้นตัวได้ดีขึ้น ทั้งนี้ ด้วยกลไกการปรับปรุงโครงสร้างหนี้ที่จะดำเนินต่อเนื่องให้แก่ลูกหนี้ จะส่งผลให้ลูกหนี้ยังมีโอกาสได้รับความช่วยเหลือและไม่ถูกเร่งรัดให้จำหน่ายทรัพย์สินอันเป็นหลักประกันในราคาที่ต่ำกว่ามูลค่าที่แท้จริง ซึ่งจะช่วยให้กิจกรรมทางเศรษฐกิจยังดำเนินต่อเนื่องไปได้