รู้จัก งบประมาณฐานศูนย์ หนึ่งใน MOU บริหารงบฯรัฐบาลก้าวไกล คืออะไร

ทำความรู้จัก งบประมาณฐานศูนย์ (Zero-Based Budgeting) หนึ่งในข้อ MOU รัฐบาลก้าวไกล คืออะไร บริหารงบประมาณรัฐแบบไหน

จากกรณีที่เมื่อวานนี้ (22 พ.ค. 2566) 8 พรรคร่วมรัฐบาล ถือวันครบรอบ 9 ปี รัฐประหาร 2557 ลงนามข้อตกลงร่วม (MOU) ในการจัดตั้งรัฐบาล โดยมีนโยบายที่เป็นจุดร่วม 23 นโยบาย ที่จะผลักดันให้เกิดขึ้นในนามรัฐบาล

หนึ่งในนโยบายที่ได้รับความสนใจ คือ การจัดทำงบประมาณแบบใหม่ โดยเน้นวิธีการจัดงบประมาณฐานศูนย์ (Zero-Based Budgeting) ซึ่งอยู่ในข้อ 13 ของ MOU ฉบับดังกล่าว

การจัดทำงบประมาณแบบฐานศูนย์ (Zero-Based Budgeting) มีการใช้งานในต่างประเทศมานานกว่า 40-50 ปีแล้ว แต่เป็นครั้งแรกของประเทศไทยที่จะใช้การจัดทำงบประมาณในลักษณะดังกล่าว ทำให้เกิดคำถามตามมาหลายข้อว่า การจัดทำงบประมาณดังกล่าวคืออะไร เป็นยังไง แล้วจะได้ประโยชน์อะไรจากการจัดทำงบประมาณด้วยระบบนี้

“ประชาชาติธุรกิจ” ชวนเรียนรู้และทำความรู้จักระบบการจัดทำงบประมาณแบบใหม่นี้ไปด้วยกัน

งบประมาณฐานศูนย์ คืออะไร ?

วิธีการจัดทำงบประมาณ Zero-Based Budgeting พัฒนาโดยปีเตอร์ เพียร์ (Peter Pyhrr) ตั้งแต่ในปี ค.ศ. 1970 (พ.ศ. 2513) โดยเริ่มใช้กับบริษัท เทกซัส อินสตรูเมนต์ เมืองดัลลัส รัฐเทกซัส สหรัฐอเมริกา เมื่อครั้งเป็นผู้จัดการบริษัทในยุค 1960 จนประสบความสำเร็จ จากนั้นเขียนบทความเรื่อง ZBB ใน Harvard Business Review เมื่อปี 1970 จนโด่งดัง

ต่อมาปี 1973 (พ.ศ. 2516) อดีตประธานาธิบดีจิมมี่ คาร์เตอร์ ซึ่งตอนนั้นเป็นผู้ว่าการรัฐจอร์เจีย ทำสัญญากับเพียร์ให้นำระบบ ZBB มาใช้ในกระบวนการบริหารจัดการงบประมาณของรัฐจอร์เจียอย่างมีประสิทธิภาพ

สำหรับงบประมาณฐานศูนย์ หรือ Zero-Based Budgeting ถูกอธิบายแนวคิดไว้ในหนังสือชื่อ “Zero-Based Budgeting : A Practical Management Tool for Evaluating Expenses” ว่า ระบบจัดทำงบประมาณดังกล่าว จะเป็นการนำวัตถุประสงค์เชิงกลยุทธ์มารวมกัน แล้วบริหารการใช้จ่ายงบประมาณ ด้วยการจัดกลุ่มค่าใช้จ่าย และประเมินผลความสำเร็จของค่าใช้จ่ายนั้น

การจัดทำงบประมาณฐานศูนย์ จะใช้หลักของการตั้งคำถามต่องบประมาณที่ต้องใช้ในทุก ๆ ปี โดยจะเป็นการนำเอกสารแจกแจงค่าใช้จ่ายต่าง ๆ ออกมาพิจารณา ขณะเดียวกัน ผู้บริหารองค์กร ต้องแจกแจงค่าใช้จ่ายต่าง ๆ ออกมาให้ได้ว่า ค่าใช้จ่ายที่คาดว่าต้องจ่าย มีเท่าไร และจัดลำดับความสำคัญของกิจกรรมตามการใช้จ่ายที่เกี่ยวข้อง โดยไม่นำงบประมาณที่เคยอนุมัติไปในปีก่อนหน้านี้มาอ้างอิงการจัดงบประมาณปัจจุบัน

ขณะที่ผู้บริหารระดับสูงที่เป็นผู้รับผิดชอบสูงสุด จะเป็นผู้ตัดสินใจว่าจะลงทุนหรือตัดงบประมาณใดได้ตลอดเวลาตามข้อมูลที่ได้รับ โดยไม่มีการจ่ายงบประมาณบางส่วนออกไปก่อน แบบที่เคยเป็นมาก่อนหน้านี้

การจัดทำงบประมาณในลักษณะนี้ จะทำให้เกิดการประเมินถึงผลสำเร็จและความคุ้มค่าของงบประมาณ รวมถึงการประเมินความสำคัญของโครงการหรือการจ่ายงบประมาณ ตามสถานการณ์ของโลกและปัจจัยภายนอกที่เกิดขึ้น

งบประมาณฐานศูนย์ (Zero-Based Budgeting) กับครั้งแรกในประเทศไทย

งบประมาณฐานศูนย์ (Zero-Based Budgeting) ถูกพูดถึงครั้งแรก จากนโยบายของ นายชัชชาติ สิทธิพันธุ์ ผู้ว่าราชการกรุงเทพมหานคร โดยเป็นหนึ่งใน นโยบาย ที่ใช้หาเสียงเลือกตั้งผู้ว่าฯ กทม. เมื่อปี 2565 โดยระบุว่า “ปกติงบประมาณของ กทม.จะใช้งบประมาณของปีก่อนหน้าเป็นฐานและปรับเพิ่มสำหรับปีงบประมาณใหม่ การทำงบประมาณในลักษณะนี้อาจไม่ได้สะท้อนสถานการณ์จริง

ดังนั้น กทม.จะจัดทำงบประมาณแบบ Zero-Based Budgeting โดยพิจารณางบประมาณใหม่ทุกรายการ ไม่ใช่เพียงใช้งบประมาณของปีที่แล้วเป็นฐานเพื่อปรับความเหมาะสมของการจัดสรรงบประมาณไปในจุดต่าง ๆ เพื่อประสิทธิภาพและความต้องการสูงสุด รวมถึงการทบทวนและปรับลดค่าใช้จ่ายที่ไม่จำเป็นในการปฏิบัติงานของ กทม.”

ขณะที่ในการเลือกตั้งปี 2566 พรรคก้าวไกล หยิบเรื่อง Zero-Based Budgeting มาเป็น 1 ใน 300 นโยบาย โดย ระบุ เกี่ยวกับข้อเสนอดังกล่าวไว้ว่า “ปรับกระบวนการจัดทำงบประมาณในแต่ละปี โดยยึดหลัก Zero-Based Budgeting หรือ ‘งบประมาณแบบฐานศูนย์’ ที่ไม่ได้จัดทำงบฯโดยอ้างอิงจากการจัดงบฯในอดีตเป็นหลัก แล้วปรับเพิ่มงบฯเข้าไปในแต่ละปี แต่อ้างอิงจากความเร่งด่วนและขนาดของปัญหาที่ประเทศเผชิญในแต่ละปีเป็นหลัก”

งบประมาณฐานศูนย์ (Zero-Based Budgeting) ดียังไง ?

ข้อดีของการจัดทำงบประมาณแบบฐานศูนย์ (Zero-Based Budgeting) มีข้อดีหลัก ๆ คือ

- ทำให้การจัดสรรทรัพยากรมีประสิทธิภาพ ตามความจำเป็นและประโยชน์ที่ได้รับในปัจจุบัน

- ตรวจสอบงบประมาณสูงเกินจริงได้

- ช่วยแยกแยะและตัดค่าใช้จ่ายซ้ำซ้อนหรือค่าใช้จ่ายไม่จำเป็นในกิจกรรมที่หมดความจำเป็นแล้ว

- ทำให้ผู้บริหารต้องหาทางปรับปรุงการดำเนินกิจกรรมให้ใช้จ่ายเงินอย่างคุ้มค่าที่สุด

นอกจากนี้ ระบบงบประมาณดังกล่าว ช่วยทำให้พนักงานได้เข้ามาร่วมคิดและรับผิดชอบในกระบวนการตัดสินใจมากขึ้น และเพิ่มการสื่อสารและการประสานการตัดสินใจเรื่องที่สำคัญภายในองค์กร

งบประมาณฐานศูนย์ (Zero-Based Budgeting) ยังมีข้อจำกัด

แม้ระบบงบประมานฐานศูนย์ (Zero-Based Budgeting) จะช่วยให้การจัดทำและจัดสรรงบประมาณ มีประสิทธิภาพ แต่ยังมีข้อจำกัดบางประการที่อาจทำให้การทำงบประมาณยุ่งยากและยังมีจุดบอดบางอย่าง

ไม่ว่าจะเป็น ความเข้าใจในความจำเป็นการใช้งบประมาณ ความเข้าใจในระบบการจัดทำงบประมาณดังกล่าว การจัดทำเอกสารและรายละเอียดต่าง ๆ ให้ครบถ้วน ไม่มีรายละเอียดใดตกหล่นไป

ขณะเดียวกัน ยังต้องกังวลเรื่องความซื่อสัตย์ของผู้บริหาร ที่อาจบิดเบือนตัวเลขงบประมาณบางรายการ และการใช้เวลาในการพิจารณางบประมาณที่มาก อาจทำให้การตอบสนองความจำเป็นในขณะนั้น เป็นไปได้ช้า

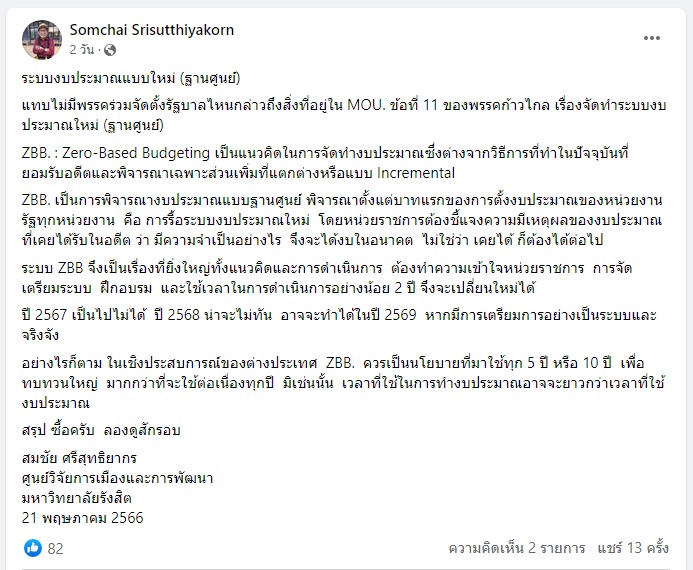

นายสมชัย ศรีสุทธิยากร อดีตคณะกรรมการการเลือกตั้ง (กกต.) โพสต์ผ่าน เฟซบุ๊ก ตั้งข้อสังเกตการใช้ระบบดังกล่าวว่า “ระบบ ZBB จึงเป็นเรื่องที่ยิ่งใหญ่ทั้งแนวคิดและการดำเนินการ ต้องทำความเข้าใจหน่วยราชการ การจัดเตรียมระบบ ฝึกอบรม และใช้เวลาในการดำเนินการอย่างน้อย 2 ปี จึงจะเปลี่ยนใหม่ได้

ปี 2567 เป็นไปไม่ได้ ปี 2568 น่าจะไม่ทัน อาจจะทำได้ในปี 2569 หากมีการเตรียมการอย่างเป็นระบบและจริงจัง

อย่างไรก็ตาม ในเชิงประสบการณ์ของต่างประเทศ ZBB. ควรเป็นนโยบายที่มาใช้ทุก 5 ปี หรือ 10 ปี เพื่อทบทวนใหญ่ มากกว่าที่จะใช้ต่อเนื่องทุกปี มิเช่นนั้น เวลาที่ใช้ในการทำงบประมาณอาจจะยาวกว่าเวลาที่ใช้งบประมาณ”

ยังคงต้องเรียนรู้และติดตามผลลัพธ์ต่อไปว่า การจัดทำงบประมาณฐานศูนย์ (Zero-Based Budgeting) จะเป็นอย่างไร และมีอะไรที่ต้องเรียนรู้สำหรับประเทศไทย หลังการใช้ระบบจัดทำงบประมาณดังกล่าว

ข้อมูลจาก drpiyanan.com, hmong.in.th