บทความโดย : สมาคมตลาดตราสารหนี้ไทย (ThaiBMA)

Green Premium ในตราสารหนี้กลุ่มความยั่งยืน (ESG bond) ของไทย

ในช่วงหลายปีที่ผ่านมา ประเด็นความยั่งยืนในการดำเนินธุรกิจได้ถูกกล่าวถึงมากขึ้นเรื่อยๆ การที่จะเปลี่ยนผ่านธุรกิจไปสู่ความยั่งยืนในด้านสิ่งแวดล้อมหรือสังคม จำเป็นต้องใช้เงินทุนจำนวนมาก หนึ่งในเครื่องมือการระดมทุนที่ได้รับความนิยมก็คือ ตราสารหนี้กลุ่มความยั่งยืน (ESG bond) ซึ่งได้รับความสนใจจากผู้ลงทุนเพิ่มมากขึ้นเช่นเดียวกัน ซึ่งในต่างประเทศมีการศึกษาบางส่วนพบว่า ความต้องการลงทุนใน ESG bond ดังกล่าวมีผลทำให้เกิด Green premium หรือ ราคาที่นักลงทุนยอมจ่ายมากขึ้น (หรือ ยอมรับผลตอบแทนที่ลดลง) เพื่อลงทุนใน ESG bond เมื่อเทียบกับการลงทุนในตราสารหนี้ทั่วไป

บทความนี้จึงเป็นการศึกษาเรื่อง Green premium หรือ Greenium ใน ESG bond ของไทยว่าการระดมทุนด้วยการออก ESG bond มี Greenium หรือมีต้นทุนดอกเบี้ยจ่ายต่ำกว่าตราสารหนี้ทั่วไปหรือไม่อย่างไร

“Greenium” คืออะไร

Greenium คือ ผลต่างระหว่างผลตอบแทนของตราสารหนี้กลุ่มความยั่งยืน (ESG bond) กับตราสารหนี้ทั่วไป (Non-ESG bond) โดยนำผลตอบแทนหรือดอกเบี้ยจ่ายของ ESG bond ลบด้วย Non-ESG bond ถ้าผลลัพธ์มีค่าเป็นลบแสดงว่ามี Greenium เกิดขึ้น หมายความว่าผู้ออกที่ระดมทุนด้วย ESG bond สามารถจ่ายดอกเบี้ยต่ำกว่าการระดมทุนด้วย Non-ESG bond

จากการศึกษางานวิจัยในต่างประเทศจำนวน 12 ฉบับที่ตีพิมพ์ระหว่างปี 2017 – 2022 ใช้วิธีการศึกษาแตกต่างกัน โดยศึกษาทั้งในตลาดแรกและตลาดรอง เพื่อดูว่ามี Greenium เกิดขึ้นหรือไม่ งานศึกษาส่วนใหญ่ใช้ วิธีการ Matching method รองลงมาคือวิธี Propensity score matching (PSM) และส่วนน้อยใช้วิธี Option adjust spread (OAS) และ วิธี Fixed effect regression ผลการศึกษาของ 11 ฉบับพบว่ามี Greenium เกิดขึ้นในช่วงตั้งแต่ -18 bps. ถึง -1.8 bps. และอีก 1 ฉบับไม่พบว่ามี Greenium

ตลาดตราสารหนี้ไทยมี “Greenium” หรือไม่

การศึกษา Greenium ของไทยในบทความนี้ใช้ข้อมูลการออกหุ้นกู้ในตลาดแรก (Primary market) โดยนำดอกเบี้ยจ่าย (coupon) ของหุ้นกู้มาศึกษาด้วยวิธี Matching method ซึ่งเป็นวิธีที่นิยมมากที่สุดในงานวิจัยต่างประเทศและใช้วิธี PSM เพื่อพิจารณาผลควบคู่กันไป

ทั้งนี้ งานวิจัยในต่างประเทศจะนำผลตอบแทนของ ESG bond มาหักลบโดยตรงกับ Non-ESG bond ซึ่งผลลัพธ์ที่ได้อาจเกิดจากผลตอบแทนพันธบัตรรัฐบาล (Bond yield) ที่เปลี่ยนแปลงไปในแต่ละช่วงเวลา ดังนั้นในการศึกษาครั้งนี้จะใช้ส่วนชดเชยความเสี่ยง (Credit spread) ณ วันออกหุ้นกู้เพื่อขจัดผลกระทบของการเปลี่ยนแปลง Bond yield ออกไปก่อน แล้วจึงนำมาคำนวณหา Greenium ด้วยวิธีการ Matching method และวิธี PSM จากกลุ่มตัวอย่าง ESG bond และ Non-ESG bond ที่มีการออกในปี 2018 – เม.ย. 2023 ซึ่งมีจำนวน 2,572 รุ่น ประกอบด้วย ESG bond จำนวน 88 รุ่น และNon-ESG bond จำนวน 2,487 รุ่น

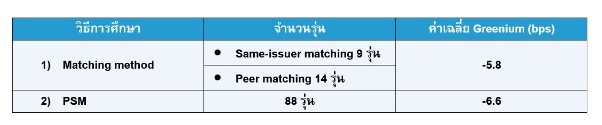

1) วิธี Matching method: เป็นการเปรียบเทียบ Credit spread ณ วันออก ของ ESG bond กับ Non-ESG bond ที่มีคุณสมบัติเปรียบเทียบกันได้ เช่น เสนอขายในปีเดียวกัน อายุหุ้นกู้แตกต่างกันไม่เกิน 1 ปี มี bond feature เหมือนกันโดยเปรียบเทียบทั้งระหว่าง ผู้ออกรายเดียวกัน (Same-issuer matching) และผู้ออกที่อยู่ในกลุ่มอุตสาหกรรมและอันดับเครดิตเดียวกัน (Peer matching)

จากการศึกษาสามารถจับคู่ตามเงื่อนไขดังกล่าวได้ 23 คู่ จาก ESG bond ทั้งหมด 88 รุ่น คิดเป็น 26% ของ ESG bond ทั้งหมด ผลการศึกษาพบว่ามี Greenium เฉลี่ยที่ -5.8 bps.

2) วิธี Propensity score matching (PSM): เป็นการจัดกลุ่ม ESG bond กับ Non-ESG bond โดยใช้ปัจจัยที่มีนัยสำคัญต่อการกำหนดดอกเบี้ยจ่ายจากนั้นจะนำเอา Credit spread ณ วันออกของ ESG bond กับ Non-ESG bond ที่ถูกจัดกลุ่มด้วยปัจจัยที่กำหนดหักลบกันทุกรุ่น และหาค่าเฉลี่ยของกลุ่ม เมื่อทำครบทุกกลุ่มปัจจัย จึงนำค่าเฉลี่ยของแต่ละกลุ่มปัจจัยมาหาค่าเฉลี่ยรวม ถ้าค่าเฉลี่ยรวม (X ̅) มีค่าน้อยกว่า 0 แสดงว่ามี Greenium

งานวิจัยของ (Bergsdóttir, B. & Rasmussen, M.L., 2020 and Löffler, K.U., et al., 2021) พบว่า มี 7 ปัจจัยที่มีนัยสำคัญต่อดอกเบี้ยจ่ายของหุ้นกู้ ได้แก่ ปีที่ออกหุ้นกู้ สกุลเงิน อายุหุ้นกู้ กลุ่มอุตสาหกรรม สิทธิไถ่ถอนก่อนครบกำหนด(Call option) อันดับเครดิตของผู้ออก และลักษณะของการด้อยสิทธิ เมื่อนำปัจจัยดังกล่าวมาทดสอบกับข้อมูลของหุ้นกู้ไทยพบว่ามีเพียง 3 ปัจจัยที่มีนัยสำคัญต่อดอกเบี้ยจ่าย คือ กลุ่มอุตสาหกรรม ปีที่ออกหุ้นกู้ และอันดับเครดิต จึงนำ 3 ปัจจัยดังกล่าวมาใช้ในการแบ่งกลุ่ม ผลการศึกษาด้วยวิธี PSM พบว่า จากกลุ่มตัวอย่าง ESG bond 88 รุ่น ESG bond ของไทยมี Greenium เกิดขึ้นเฉลี่ย -6.6 bps.

ตารางสรุปผลการศึกษาของไทย

โดยสรุปการศึกษา Greenium ของ ESG bond ในไทยที่ออกเสนอขายในระหว่างปี 2018 – เม.ย. 2023 ด้วยวิธี Matching method และ PSM พบว่าผลการศึกษาสอดคล้องไปในทิศทางเดียวกันคือพบ Greenium เล็กน้อยเฉลี่ยประมาณ -6 ถึง -7 bps. กล่าวคือ ESG bond ของผู้ออกตราสารหนี้รายเดียวกันจ่ายอัตราดอกเบี้ย (Coupon) ต่ำกว่า Non-ESG bond เล็กน้อย

อย่างไรก็ตาม แม้ว่าระดับของ Green premium ที่พบจากการศึกษายังถือว่าต่ำมากและอาจยังไม่มีนัยสำคัญในแง่การลดต้นทุนของผู้ออก แต่การออก ESG bond มีประโยชน์ต่อผู้ออกในแง่ของการขยายฐานผู้ลงทุน ช่วยสร้างภาพลักษณ์ที่ดีให้แก่ผู้ออก ส่วนผู้ลงทุนก็จะได้มีส่วนร่วมในการช่วยสร้างสรรค์สังคม สิ่งแวดล้อมไปพร้อมๆ กับการลงทุน นับเป็นการลงทุนอย่างมีความรับผิดชอบ เกิดประโยชน์ร่วมกันทั้งผู้ออกและผู้ลงทุน