หุ้นกู้

“ตราบใดที่เศรษฐกิจยังไม่ดี เป็นไปไม่ได้ที่ตลาดอสังหาฯจะฟื้น” นี่คือสัญญาณตลาดที่ดีเวลอปเปอร์สะท้อนภาพออกมา

เมื่อภาวะเศรษฐกิจไม่ดี นำไปสู่กำลังซื้อเปราะบาง แบงก์ผวาหนี้เสีย ยกการ์ดสูง คุมเข้มการปล่อยสินเชื่อ

ขณะที่ตลาดหุ้นกู้ แม้เป็นเครื่องมือระดมทุนของผู้ประกอบการอสังหาฯไทย ในการบริหารต้นทุนการเงินและรักษาสภาพคล่อง แต่ท่ามกลางโลกป่วน เศรษฐกิจทรุด ตลาดอสังหาฯอ่อนแอ ทำให้การออกหุ้นกู้ก็ไม่ง่าย ทั้งหุ้นกู้ออกใหม่ หรือหุ้นกู้เดิมที่กำลังจะครบกำหนดชำระ

หุ้นกู้อสังหาฯเริ่มออกอาการ

สะท้อนจากข้อมูลสมาคมตราสารหนี้ไทย ระบุว่า ตั้งแต่ต้นปี 2569 มีบริษัทอสังหาฯผิดนัดชำระหนี้หุ้นกู้ (Default) ไปแล้ว 3 ราย รวมมูลค่ากว่า 7,756 ล้านบาท ได้แก่ 1.บมจ.อารียา พรอพเพอร์ตี้ ผิดนัดชำระหุ้นกู้จำนวน 6 รุ่น รวมมูลค่า 3,102 ล้านบาท และปรับโครงสร้าง 14 รุ่น มูลค่า 4,625 ล้านบาท 2.บมจ.แกรนด์ แอสเสท โฮเทลส์ แอนด์ พรอพเพอร์ตี้ หรือ GRAND ผิดนัดชำระหุ้นกู้จำนวน 6 รุ่น มูลค่า 2,807 ล้านบาท และ 3.บมจ.พร็อพเพอร์ตี้ เพอร์เฟค ผิดนัดชำระหุ้นกู้จำนวน 5 รุ่น รวมกว่า 1,847 ล้านบาท

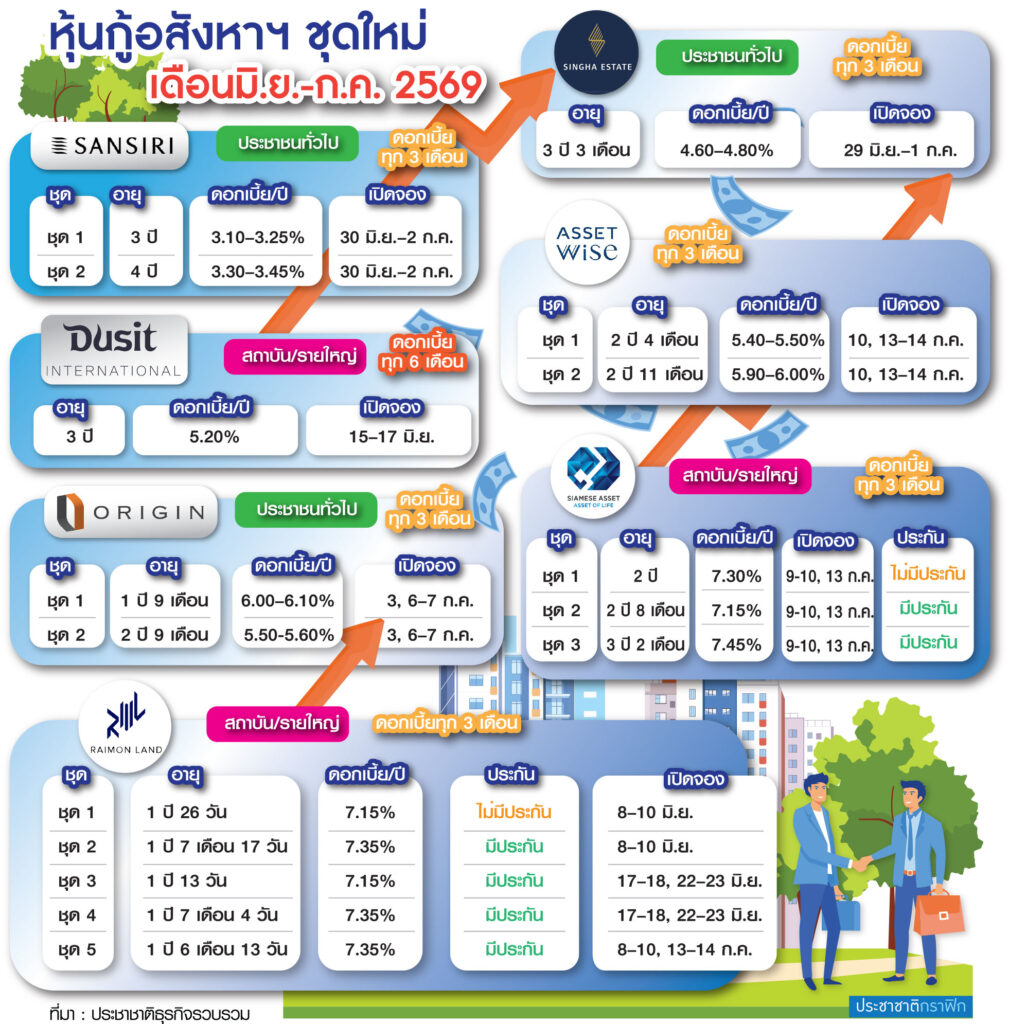

ขณะเดียวกันยังมีหลายบริษัทออกหุ้นกู้ตามปกติ แต่เป็นที่น่าสังเกตการปรับ “ระดับเรตติ้ง” และ “การเสนอขาย” เฉพาะนักลงทุนรายสถาบัน หรือเฉพาะรายใหญ่ จะเป็นสัญญาณสะท้อนถึงความน่าห่วงของสถานการณ์หุ้นกู้อสังหาฯหรือไม่ ?

รวมถึงหุ้นกู้อสังหาฯที่เป็นกลุ่มไฮยีลด์ ที่มีมูลค่าเฉียด 56,000 ล้านบาท จะครบกำหนดภายในปี 2569-2570 เป็นอีกกลุ่มที่มีการจับตาอย่างใกล้ชิด หลังจากมีหลายบริษัทที่สภาพคล่องตึง เริ่มออกอาการเบี้ยวหรือยืดการชำระหนี้

จับตาหุ้นกลุ่มไฮยีลด์

“ประเสริฐ แต่ดุลยสาธิต” นายกกิตติมศักดิ์และที่ปรึกษาสมาคมอาคารชุดไทย เปิดเผยว่า หุ้นกู้อสังหาฯกลุ่มไฮยีลด์ที่จะครบกำหนดชำระในปี 2569-2570 จริง ๆ แล้วมีมูลค่ามากกว่า 56,000 ล้านบาท โดยรวมอยู่ในเครดิตเรตติ้ง Investment Grade ต่ำที่สุด ระดับ BBB และ BBB- ซึ่งน่ากังวลว่าในอีก 1-2 ปีข้างหน้าอาจถูกดาวน์เกรดลงมาต่ำกว่าเดิม

“ครึ่งหนึ่งของอุตสาหกรรมอสังหาฯอยู่ใต้ Investment Grade หมดแล้ว ยิ่งเศรษฐกิจแบบนี้ ถ้าถูกดาวน์เกรด มัน Roll Over ไม่ได้ แม้วันนี้จะยังไม่เสี่ยงเป็น Speculative Grade แต่ด้วยธุรกิจขาลง สภาพคล่องที่ติดขัด อีก 1-2 ปีจะลงมาแน่นอน และอาจถูกดาวน์เกรดทั้งประเภทอุตสาหกรรม และรายบริษัท เมื่อวันนั้นมาถึงมันจะเป็นพันธบัตรผลตอบแทนสูง (High Yield Bond) ยิ่งลำบากใหญ่ เป็นระเบิดลูกโตที่ทำให้โอกาสชำระคืนและออกหุ้นกู้ใหม่ไม่ได้สูงมาก เป็นระเบิดลูกใหญ่ ที่ยังไม่ถูกปลดชนวนและใกล้เวลาเต็มที”

ครบกำหนดชำระ 1.7 แสนล้าน

“ประเสริฐ” ระบุว่า จำนวนหนี้ของภาคอสังหาฯครบกำหนดชำระในปี 2569 นี้ แบ่งเป็น 1.หนี้ 147,000 ล้านบาท และ 2.หุ้นกู้ 176,116 ล้านบาท จากหุ้นกู้รวมทั้งหมดกว่า 300,000 ล้านบาท ด้วยจำนวนหุ้นกู้ที่มากนี้จะทำให้หลายบริษัทที่ออกหุ้นกู้ต้องปรับโครงสร้างอีกจำนวนมาก และทำให้ตลาดหุ้นกู้อสังหาฯเข้าสู่“ภาวะตลาดที่ไม่ปกติ”

คำถามต่อมาคือ จะแก้เกมอย่างไรด้วยสภาพเศรษฐกิจที่ภาพรวมยังซบเซา หลายบริษัทเริ่มมีการยืดเวลาชำระหุ้นกู้ออกไปเป็นรอบที่ 2 ซึ่งแม้ว่าจะยื้อเวลาได้ แต่ด้วยตลาดอสังหาฯยังไม่ฟื้นตัว หากขายไม่ได้ก็ไม่สามารถนำเงินไปชำระหนี้คืนได้อยู่ดี

“กลไกตลาดต้องการให้คุณลดหนี้ลง เพราะคุณต่ำกว่า Investment Grade แล้ว เพื่อให้ภาวะร้อนแรงคูลดาวน์ลง โดยมีกลไกของตลาดเข้ามาบีบให้คุณลดความซ่า ลดการเปิดตัวของโครงการใหม่ เป็นกลไกของตลาดการเงินด้วยที่เข้ามาควบคุมความร้อนแรงและความเหมาะสม ซึ่งเป็นเรื่องปกติ แต่ตอนนี้ที่มันไม่ปกติ คือ บริษัทอยู่เส้นระหว่างเกรดเก็งกำไรและลงทุนแบบนี้ ทำให้ต้อง Restructure อีกเยอะเลย”

ซึ่งหากบริษัทถูกจัดเรตติ้งต่ำกว่านั้น การออกหุ้นกู้จะต้องออกในรูปแบบ Private Placement (PP) คือ การเสนอขายหุ้นกู้แบบเฉพาะเจาะจง แทนเสนอขายต่อสาธารณะทั่วไป โดยมักเป็นการระดมทุนจากผู้ลงทุนสถาบัน หรือผู้ลงทุนรายใหญ่ หมายความว่า การขายหุ้นกู้จะขายยากขึ้น เนื่องจากเป็นการขายในวงแคบกว่าการขายประชาชนทั่วไปนั่นเอง

“หลายบริษัทกำลังตกที่นั่งลำบาก โดยเฉพาะรายกลาง สิ่งที่ทำได้คือ การพยายามรักษาสภาพคล่องให้ได้มากที่สุด สินทรัพย์ไหนขายได้ก็ต้องขาย แม้ว่าจะกำไรน้อยหากจำเป็นก็ต้องขาย ระบายให้สต๊อกเหลือน้อยที่สุด รักษาไว้ซึ่งสภาวะกระแสเงินสดให้เป็นบวก หรือ Positive Cashflow เพื่อให้สามารถดำเนินธุรกิจต่อไปได้ จึงเป็นที่มาของการเห็นอสังหาฯหลายเจ้าโหมโปรโมชั่นราคาพิเศษทั้งแนวราบและแนวสูง”

ตลาดฟื้นแค่ภาพลวงตา

“ประเสริฐ” กล่าวว่า ภาพรวมตลาดอสังหาฯในขณะนี้ ดีมานด์ผู้ซื้อลดลงมากแล้ว แม้ภาพรวมการโอนกรรมสิทธิ์จะดี จากที่ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยข้อมูลการโอนกรรมสิทธิ์ไตรมาส 1/2569 อยู่ที่ 72,583 หน่วย เพิ่มขึ้น 11.2% เทียบกับช่วงเดียวกันกับปีก่อน โดยเชิงมูลค่าอยู่ที่ 187,182 ล้านบาท เพิ่มขึ้น 3.1% เนื่องจากเป็นการเปรียบเทียบกับไตรมาส 1/2568 ปีที่ยอดการโอนต่ำที่สุดในรอบหลายปีจากมาตรการผ่อนเกณฑ์ LTV ที่ทำให้คนเลื่อนการโอนไปยังไตรมาส 2/2568

ส่วนยอดพรีเซลไตรมาส 2/2569 ที่มีการคาดการณ์ว่าตัวเลขจะเพิ่มมากขึ้นนั้น มีสาเหตุมาจากการเปรียบเทียบกับไตรมาสเดียวกันของปีก่อนหน้า ที่เกิดเหตุการณ์แผ่นดินไหวที่ไม่มีการเปิดตัวคอนโดฯโครงการใหม่ และตลาดแนวราบหยุดชะงัก ยอดขายจึงกลับมาดีในช่วงไตรมาส 3 และไตรมาส 4 ของปี 2568 โดยทั้งหมดนี้มองว่าเป็นเพียง “ภาพลวงตา” เพราะตัวเลขที่บวกไม่ได้หมายความว่าตลาดฟื้นตัวขึ้น

เกมไพรซ์วอร์รักษาสภาพคล่อง

สอดคล้อง “อธิป พีชานนท์” นายกกิตติมศักดิ์สมาคมธุรกิจบ้านจัดสรร ประเมินว่า ตลาดอสังหาฯจะยังไม่ฟื้นตัว ตราบใดที่เศรษฐกิจไทยยังไม่ฟื้น ด้วยสถานการณ์ สภาพแวดล้อมและเศรษฐกิจที่กดดัน กำลังซื้อและสภาพคล่อง นาทีนี้ธุรกิจอสังหาฯกำไรเป็นรองสภาพคล่อง เริ่มมีการจัดโปรโมชั่นหนัก ๆ สู้เพื่อความอยู่รอด นำไปสู่ “ไพรซ์วอร์”

“ปัจจัยจะทำให้สามารถอยู่รอดในภาวะเศรษฐกิจไม่ฟื้นตัว ต้องปรับตัวให้อยู่ได้ ซึ่งสภาพคล่องเป็นหนึ่งในปัจจัย ต้องมีวิธีที่ให้อยู่ได้ โดยเฉพาะการเพิ่มยอดขาย รายได้ ไม่ใช่รักษาสภาพคล่องอย่างเดียว เพราะเป็นเรื่องที่ต้องทำอยู่แล้วในภาวะแบบนี้”

“อธิป” ย้ำว่า สิ่งสำคัญต้องรู้ตัวเองว่ามีกำลังเงินและหนี้อยู่ระดับไหน แล้วประเมินว่าเลวร้ายสุด แล้วยอดขายเท่านี้อยู่ได้ไหม ถ้าสายป่านไม่มี ยังเพิ่มหนี้และขึ้นโครงการใหม่ ก็น่าห่วง แต่ถือว่าวิกฤตปี 2569 ยังดีกว่าวิกฤตต้มยำกุ้งปี 2540 ซึ่งต้มยำกุ้งแบงก์ล้ม ไฟแนนซ์ล้ม ท่อหายใจหายไปหมด ยอดขายไม่มี ลูกค้าก็แย่ สภาพคล่องแย่มาก มีบริษัทอสังหาฯหลายรายที่หายไป ขณะที่ปี 2569 ลูกค้ายังพอมีบ้าง แบงก์ก็แข็งแรง แต่เรามีเงินน้อย ต่างจากปี 2540 ที่ติดลบ จะรอดหรือไม่รอดอยู่ที่การปรับตัว