ถอดรหัสกฎหมาย Climate Change จัดระเบียบ 14 อุตสาหกรรมมูลค่า 6.5 ล้านล้าน

เมื่อการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) กำลังเป็นโจทย์ท้าทายของทั้งโลก เพราะไม่เพียงส่งผลกระทบต่อสภาพภูมิอากาศโดยตรงเท่านั้น แต่ยังส่งผลต่อการขับเคลื่อนเศรษฐกิจและการดำรงชีวิตของคนทั้งโลก

ดังนั้นประเทศต่าง ๆ จึงให้ความสำคัญและตระหนักถึงการใช้ประโยชน์จากทรัพยากรธรรมชาติ พร้อมกับการดำเนินมาตรการต่าง ๆ เพื่อลดการปล่อยก๊าซเรือนกระจก และเปลี่ยนแปลงไปสู่เศรษฐกิจคาร์บอนต่ำ

และสำหรับประเทศไทย ปัจจุบันก็ได้มีการจัดทำ ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change ซึ่งคาดว่าตามแผนจะเสนอคณะรัฐมนตรีภายในกลางปีนี้ กฎหมายฉบับนี้จะเป็นตัวสนับสนุนให้ประเทศไทยสามารถบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจก (Greenhouse Gases : GHG) สุทธิเป็นศูนย์ภายในปี ค.ศ. 2065

“ศูนย์วิจัยกสิกรไทย” ได้จัดทำบทวิจัยประเมินว่า หากมีการบังคับใช้กฎหมายดังกล่าว การดำเนินการเพื่อลดก๊าซเรือนกระจก จะกลายเป็นมาตรฐานใหม่ในการดำเนินธุรกิจ ผู้ประกอบการต้องมีการตรวจวัดคาร์บอนฟุตพรินต์อย่างสม่ำเสมอ ลดการใช้เชื้อเพลิงฟอสซิล หันมาลงทุนในพลังงานหมุนเวียน เพื่อรักษาความสามารถในการแข่งขันทั้งตลาดในประเทศและต่างประเทศ จะส่งผลดีต่อการลดก๊าซเรือนกระจกของประเทศไทย และจะทำให้มีเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนอีก 3 เท่า ภายในปี ค.ศ. 2040

สรุปร่าง พ.ร.บ. Climate Change

กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมได้เปิดรับฟังความคิดเห็นร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change เสร็จสิ้นแล้วระหว่างวันที่ 14 กุมภาพันธ์-27 มีนาคม ค.ศ. 2024 ก่อนจะเสนอคณะรัฐมนตรีภายในกลางปี

ร่างกฎหมายดังกล่าว จะยกระดับการดำเนินการด้านการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งกฎระเบียบที่ใช้ในปัจจุบันไม่ครอบคลุมการดำเนินงานที่จะเกิดขึ้นในอนาคต

ศูนย์วิจัยกสิกรไทยประเมินว่าการบังคับใช้ร่าง พ.ร.บ.จะส่งผลดีต่อภาพรวมในการลดการปล่อยก๊าซเรือนกระจกของประเทศและสามารถบรรลุเป้าหมายในปี ค.ศ. 2065 อย่างไรก็ดีจะกระทบโดยตรงต่อต้นทุนในการดำเนินธุรกิจของผู้ประกอบการ ในการที่จะต้องปรับตัวให้เข้าสู่มาตรฐานใหม่ในการดำเนินธุรกิจสู่เศรษฐกิจคาร์บอนต่ำ

ยกเครื่องทำบัญชีก๊าซเรือนกระจกภาคบังคับ

1.จัดทำบัญชีก๊าซเรือนกระจกภาคบังคับ จากเดิมที่การตรวจวัดก๊าซเรือนกระจกของภาคธุรกิจจะเป็นตามความสมัครใจและเผยแพร่ในรายงานประจำปีของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย แต่ร่าง พ.ร.บ.ฉบับนี้จะทำให้หน่วยงานรัฐมีอำนาจขอข้อมูลการปล่อยก๊าซเรือนกระจกของกิจกรรม 5 ประเภท

โดย 5 กิจกรรมที่ต้องรายงานก๊าซเรือนกระจก ได้แก่ 1.การใช้เชื้อเพลิง 2.การผลิต 3.การเกษตร 4.ป่าไม้และการใช้ประโยชน์จากที่ดิน 5.การจัดการของเสีย

นอกจากนี้ภาคธุรกิจจะต้องมีการประเมินคาร์บอนฟุตพรินต์ขององค์กร (Carbon Footprint for Organization หรือ CFO) เพื่อให้ได้ปริมาณก๊าซเรือนกระจก ซึ่งจะต้องมีการจ้างที่ปรึกษาเพื่อวัดและรับรองปริมาณก๊าซเรือนกระจกเป็นประจำทุกปี ปีละ 1 ครั้ง

และการประเมินคาร์บอนฟุตพรินต์ผลิตภัณฑ์ (CFP) ประเมิน 2 ปี 1 ครั้ง

ตั้งกองทุน Climate Change

2.จัดตั้งกองทุนการเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อสนับสนุนทางการเงินให้แก่โครงการลดก๊าซเรือนกระจกที่ครอบคลุมในทุกมิติ จากปัจจุบันหน่วยงานรัฐทำโดยสนับสนุนได้เฉพาะเครื่องมือที่อยู่ในอำนาจของตนเอง เช่น การยกเว้นภาษีผ่าน BOI, การให้เงินอุดหนุนรถยนต์ไฟฟ้า (อีวี) ของกรมสรรพสามิต, สนับสนุนโครงการพลังงานหมุนเวียนผ่านกองทุนพัฒนาไฟฟ้าที่ให้เฉพาะหน่วยงานรัฐ

กองทุนการเปลี่ยนแปลงสภาพภูมิอากาศจะทำให้การดำเนินการลดก๊าซเรือนกระจกครอบคลุม ทุกอุตสาหกรรม ทั้งหน่วยงานรัฐและเอกชน ผ่านโครงการต่าง ๆ เช่น โครงการคาร์บอนเครดิตประเภทการปลูกป่าที่ไม่เคยมีการสนับสนุนทางการเงิน การตรวจวัดและรับรองคาร์บอนฟุตพรินต์ เป็นต้น

รวมถึงบทบาทของกองทุนในการสนับสนุนการลดการใช้เชื้อเพลิงจากฟอสซิลจะมีส่วนสำคัญในการลดก๊าซเรือนกระจกของประเทศ

โดยข้อมูลจากกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน ประเทศไทยตั้งเป้าหมายเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนเป็น 68% ในปี ค.ศ. 2040 และ 74% ปี ค.ศ. 2050

จากปัจจุบันสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนหรือพลังงานสีเขียวอยู่ที่ประมาณ 21-22% หมายความว่าสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนของประเทศไทยจะเพิ่มขึ้น 3 เท่าภายในปี ค.ศ. 2040

การบังคับใช้ “ภาษีคาร์บอน”

3.กลไกกำหนดราคาคาร์บอน ได้แก่ การจัดทำระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System : ETS) และการบังคับใช้ภาษีคาร์บอน (Carbon Tax)

“ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก” (ETS) เป็นตลาดคาร์บอนภาคบังคับที่ใช้ในสหภาพยุโรป ที่จะให้ผู้ประกอบการในอุตสาหกรรมที่ปล่อยก๊าซเรือนกระจก ที่กำหนดไว้ในกฎหมาย จะต้องส่งมอบสิทธิในการปล่อยก๊าซเรือนกระจก (คาร์บอนเครดิต) ต่อรัฐบาลทุกปี โดยคาร์บอนเครดิตมาจากการจัดสรร ประมูล หรือซื้อขายระหว่างผู้ประกอบการ

“ภาษีคาร์บอน” เป็นการเก็บภาษีตามปริมาณการปล่อยก๊าซเรือนกระจก ที่ประเมินจากวัฏจักรของสินค้า โดยสามารถจัดเก็บได้ทั้งสินค้าที่ผลิตภายในประเทศ และสินค้านำเข้าจากต่างประเทศ เหมือนมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU-CBAM)

ขณะที่ปัจจุบันประเทศไทยมีภาษีที่คำนวณจากปริมาณการปล่อย CO2 ในภาษีสรรพสามิตรถยนต์

อย่างไรก็ดีทางศูนย์วิจัยกสิกรไทยมองว่า หากมีการนำมาตรการ ETS และภาษีคาร์บอน มาใช้ควบคู่กันจะก่อให้เกิดต้นทุนการดำเนินธุรกิจที่ซ้ำซ้อน ดังนั้นควรกำหนดให้ค่าใช้จ่ายจาก ETS หรือภาษีคาร์บอนสามารถนำไปลดหย่อนค่าใช้จ่ายในอีกมาตรการได้

เขย่า 14 อุตฯ มูลค่า 6.5 ล้านล้านบาท

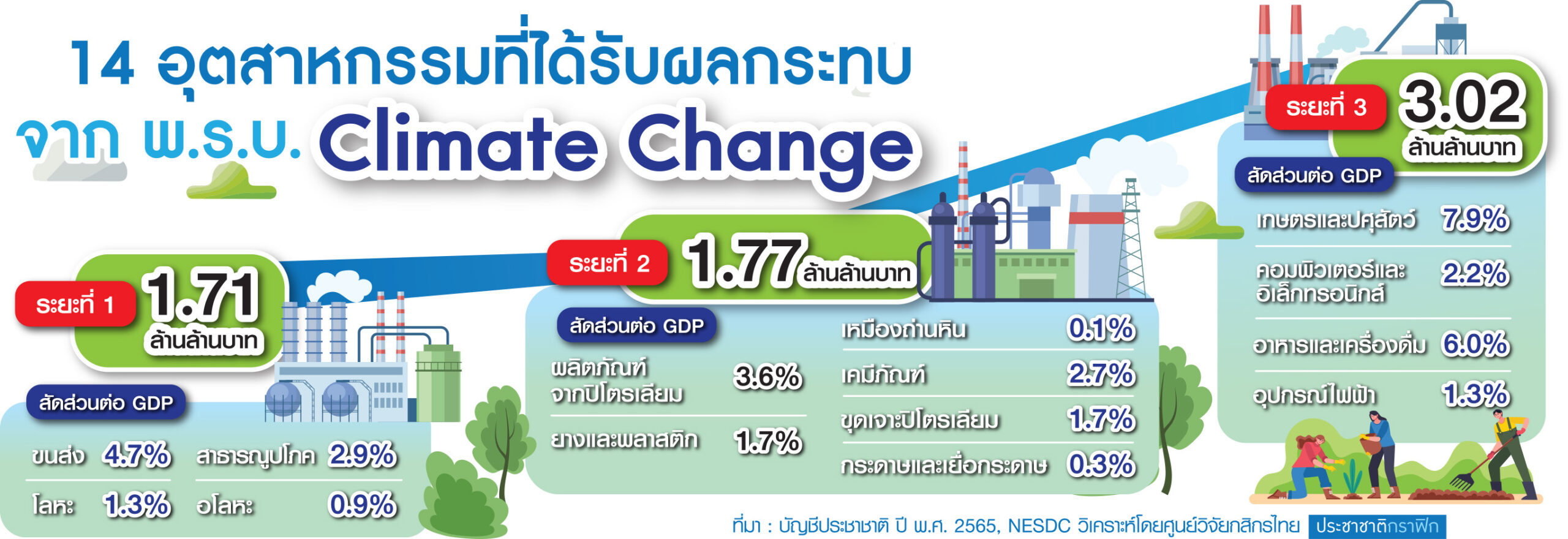

ศูนย์วิจัยกสิกรไทยประเมินว่าอุตสาหกรรมที่จะได้รับผลกระทบจากบังคับใช้ร่าง พ.ร.บ. Climate Change คิดเป็นมูลค่า 6.5 ล้านล้านบาท หรือ 37% ของ GDP โดยคาดว่าการบังคับใช้จะแบ่งออกเป็น 3 ระยะ

ระยะที่ 1 อุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกสูง และอุตสาหกรรมที่อยู่ใน EU-CBAM ภายในปี ค.ศ. 2026 (พ.ศ. 2569) ได้แก่ ภาคขนส่ง สาธารณูปโภค โลหะ และอโลหะ มีมูลค่าอุตสาหกรรมรวม 1.71 ล้านล้านบาท หรือ 10% ของ GDP

ระยะที่ 2 อุตสาหกรรมที่คาดว่าจะอยู่ใน EU-CBAM ระยะที่ 2 ได้แก่ สาขาผลิตภัณฑ์ปิโตรเลียม ยางและพลาสติก การขุดเจาะปิโตรเลียม เคมีภัณฑ์ เหมืองถ่านหิน และกระดาษและเยื่อกระดาษ คิดเป็นมูลค่า 1.77 ล้านล้านบาท หรือ 10% ของ GDP

ระยะที่ 3 อุตสาหกรรมในประเภทอื่น ๆ ที่มีการปล่อยก๊าซเรือนกระจกเข้มข้นสูง ได้แก่ เกษตรและปศุสัตว์ อาหารและเครื่องดื่ม คอมพิวเตอร์และอิเล็กทรอนิกส์ และอุปกรณ์ไฟฟ้า คิดเป็นมูลค่า 3.02 ล้านล้านบาท หรือ 17% ของ GDP

“มาตรฐานใหม่” การดำเนินธุรกิจ

ศูนย์วิจัยกสิกรระบุว่าการประเมินคาร์บอนฟุตพรินต์ขององค์กรและผลิตภัณฑ์จะกลายเป็นมาตรฐานใหม่ของการดำเนินธุรกิจ แม้ปัจจุบันการตรวจวัดก๊าซเรือนกระจกจะเป็นการดำเนินการภาค “สมัครใจ” แต่แนวโน้มในอนาคตการตรวจวัดก๊าซเรือนกระจกขององค์กรจะเป็นบรรทัดฐานใหม่ที่จะกำหนดเป็น “ภาคบังคับ”

โดยปัจจุบันประเทศสหราชอาณาจักร ญี่ปุ่น แคนาดา และออสเตรเลียกำลังศึกษาแนวทางในการนำมาตรฐานดังกล่าวมาบังคับใช้

ขณะที่การลดก๊าซเรือนกระจกในกระบวนการผลิตและการดำเนินกิจการจะเป็นสิ่งที่ผู้ประกอบการหลีกเลี่ยงไม่ได้ ผู้ที่ปล่อยก๊าซเรือนกระจกสูงมี “ต้นทุนการผลิต” เพิ่มขึ้น และจะสูญเสียความสามารถในการแข่งขันต่อผู้ประกอบการที่ปล่อยก๊าซเรือนกระจกต่ำ

ดังนั้น ผู้ประกอบการควรปรับตัวเพื่อลดก๊าซเรือนกระจก ทั้งในกระบวนการผลิตและการดำเนินกิจการอื่น ๆ

ในระยะสั้น ผู้ประกอบการสามารถลดการปล่อยก๊าซเรือนกระจกได้ด้วยการใช้ “คาร์บอนเครดิต” ที่มีมาตรฐานรองรับ เช่น T-VER (องค์การบริหารก๊าซเรือนกระจก) VCS (VERRA) Gold Standard เป็นต้น หรือซื้อใบรับรองพลังงานหมุนเวียน (REC) เพื่อลดปริมาณการใช้ไฟฟ้าจากเชื้อเพลิงฟอสซิล

และระยะยาว ผู้ประกอบการจะต้องมีการลงทุนเพื่อปรับเปลี่ยนกระบวนการใช้พลังงานหรือเทคโนโลยีเพื่อลดการปล่อยก๊าซเรือนกระจก ได้แก่ การเปลี่ยนเครื่องจักรที่ใช้เชื้อเพลิงฟอสซิลมาใช้ไฟฟ้าพลังงานสะอาด, เปลี่ยนการขนส่งเป็นรถยนต์ Hybrid หรือรถยนต์ไฟฟ้า (อีวี) รวมถึงการใช้ไฟฟ้าจากพลังงานหมุนเวียนทดแทนโดยการติดตั้ง Solar Roof หรือทำสัญญาซื้อไฟฟ้าจากพลังงานสะอาดจากภาคเอกชน (Power Purchasing Agreement : PPA)

ไปจนถึงการเลือกใช้วัสดุทดแทนที่ปล่อยก๊าซเรือนกระจกต่ำ อย่างวัสดุรีไซเคิล วัสดุเหลือใช้ เป็นต้น และการใช้เทคโนโลยีขั้นสูง Carbon Capture Utilization and Storage และเชื้อเพลิงไฮโดรเจน

นอกจากนี้นโยบายด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้นตลอดเวลา ผู้ประกอบการต้องติดตามพัฒนาการของกฎระเบียบด้านสิ่งแวดล้อมอย่างสม่ำเสมอ

เช่น นโยบาย EU-CBAM มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของยุโรป ที่จะมีผลบังคับใช้เต็มรูปแบบในปี 2026 ที่จะกระทบกับการส่งออกสินค้าไปตลาดยุโรปที่จะขยายประเภทสินค้ามากขึ้น มาตรการ US-CBAM ของสหรัฐอเมริกาที่อยู่ระหว่างการพิจารณาของวุฒิสภา ที่อาจส่งผลต่อความสามารถในการแข่งขันของผู้ผลิตในระยะยาว

อย่างไรก็ดีร่าง พ.ร.บ. Climate Change ของไทยคาดว่าจะต้องใช้ระยะเวลาอีก 1-2 ปี ที่จะออกมามีผลบังคับใช้ แต่ผู้ประกอบการก็ควรรีบดำเนินการ โดยสามารถเริ่มจากการตรวจวัดคาร์บอนฟุตพรินต์ทั้งในระดับองค์กรและผลิตภัณฑ์ ซึ่งต้องใช้เวลาในการเตรียมพร้อมรวบรวมข้อมูล โดยธุรกิจสามารถนำข้อมูลดังกล่าวไปแสดงในรายงานของกิจการหรือแสดงในฉลากผลิตภัณฑ์เพื่อส่งเสริมภาพลักษณ์ด้านสิ่งแวดล้อมของบริษัทได้