วันนี้ (17 ตุลาคม 2568) เป็นวันสุดท้ายของการทำประชาพิจารณ์ เปิดรับฟังความเห็นในประเด็นการปรับสูตรบำนาญ CARE ของผู้ประกันตนในระบบประกันสังคม ม.33 และ ม.39 ตามที่บอร์ดประกันสังคม ได้มีการเห็นชอบให้ปรับสูตรคำนวณบำนาญเป็น “สูตร CARE” คิดเฉลี่ยตลอดชีวิตการทำงาน ให้ผู้ประกันตนทุกมาตรา

อย่างไรก็ตาม ช่วงประมาณ 2 สัปดาห์ที่ผ่านมาของการเปิดทำประชาพิจารณ์ มีหลายเสียงสะท้อนที่เกิดขึ้นบนโลกออนไลน์ ทั้งในมุมที่เห็นด้วยและไม่เห็นด้วยกับการปรับสูตรคำนวณบำนาญ เกิดการอธิบายสูตรคำนวณดังกล่าวที่หลากหลาย และเกิดเหตุการณ์ที่มีการระบุว่าเว็บรับฟังความเห็นมีขบวนการ IO โจมตี

“ประชาชาติธุรกิจ” สรุปเรื่องราวที่เกิดขึ้นในการรับฟังความเห็นสูตรบำนาญ CARE ผ่านบทความนี้

ย้อนหลักการ สูตรบำนาญ CARE

สูตรบำนาญแบบเดิมที่ใช้งานในปัจจุบัน มีชื่อว่า “Final Average Earnings (FAE)” คำนวณเฉลี่ยจาก 60 เดือนสุดท้ายก่อนเกษียณ และไม่คิดเศษเดือน (เช่น ส่ง 25 ปี 6 เดือน = 25 ปี) ซึ่งใช้มาตั้งแต่ปี 2540 หรือกว่า 27 ปีที่แล้ว

ปัญหาของสูตรคำนวณบำนาญ FAE คือ หากผู้ประกันตนมีค่าจ้างลดลง ช่วง 60 เดือนสุดท้าย จะทำให้ได้รับเงินบำนาญที่ลดลงด้วย โดยเฉพาะผู้ประกันตนที่ออกจากงาน และยังส่งเงินสมทบต่อ ตามมาตรา 39 ซึ่งมีเพดานค่าจ้างสูงสุดเพียง 4,800 บาทเท่านั้น ต่ำกว่ามาตรา 33 ที่มีเพดานค่าจ้างสูงสุดที่ 15,000 บาท

ขณะที่สูตรคำนวณบำนาญแบบใหม่ มีชื่อว่า “Career-Average Revalued Earnings (CARE)” ซึ่งมีการใช้ในหลายประเทศ และเป็นไปตามที่องค์การแรงงานระหว่างประเทศ (International Labour Organization : ILO) ที่หน่วยงานของสำนักงานประกันสังคม ทำวิจัยและให้คำปรึกษามาตั้งแต่ปี 2563

สำหรับการรับฟังความคิดเห็นการปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 นั้น

เว็บไซต์ระบบกลางทางกฎหมาย (LAW.go.th) ของสำนักงานคณะกรรมการกฤษฎีกา ระบุถึงความเป็นมาว่า กฎกระทรวงกำหนดหลักเกณฑ์ วิธีการ ระยะเวลา และอัตราการจ่ายประโยชน์ทดแทนในกรณีชราภาพ พ.ศ. 2550 ที่ใช้บังคับอยู่ในปัจจุบัน กำหนดสูตรการคำนวณบำนาญชราภาพโดยเฉลี่ยค่าจ้าง 60 เดือนสุดท้ายที่ใช้เป็นฐานในการคำนวณเงินสมทบก่อนความเป็นผู้ประกันตนสิ้นสุดลง

แม้จะมีความสะดวกในการคำนวณ แต่กลับสร้างความไม่เป็นธรรมต่อผู้ประกันตนบางกลุ่ม เช่น ผู้ที่มีค่าจ้างลดลงก่อนเกษียณ ผู้ที่เปลี่ยนสถานะเป็นผู้ประกันตนมาตรา 39 หรือผู้ที่มีค่าจ้างสูงมาตลอด แต่ได้บำนาญเท่ากับผู้ที่มีค่าจ้างสูงเฉพาะช่วงท้าย อีกทั้งยังเปิดช่องให้มีการเอาเปรียบระบบได้

เป้าหมายของการปรับปรุงสูตรใหม่นี้จึงมุ่งสร้างความเป็นธรรม โปร่งใส และสอดคล้องกับรายได้ที่แท้จริงของผู้ประกันตนตลอดช่วงการทำงาน โดยใช้ระบบ CARE (Career Average Revalued Earnings) ที่นำค่าจ้างตลอดระยะเวลาส่งเงินสมทบมาปรับเป็นมูลค่าปัจจุบันก่อนเฉลี่ย เพื่อให้บำนาญสะท้อนความสามารถในการจ่ายสมทบและค่าครองชีพที่แท้จริง รวมทั้งรักษาสมดุลของกองทุนในระยะยาว

ขณะที่หลักการของการปรับสูตรบำนาญ CARE มี 4 ประเด็นหลักคือ

1.ปรับวิธีการคำนวณเงินบำเหน็จชราภาพสำหรับผู้ประกันตนที่ส่งเงินสมทบต่ำกว่า 12 เดือน

ปัจจุบัน : จ่ายเท่ากับจำนวนเงินสมทบของผู้ประกันตน

ข้อเสนอใหม่ : จ่ายเท่ากับจำนวนเงินสมทบของผู้ประกันตนและของนายจ้างพร้อมผลประโยชน์ตอบแทนซึ่งคำนวณเหมือนกับผู้ประกันตนที่ส่งเงินสมทบ 12 เดือนขึ้นไป

2.ปรับวิธีการคำนวณอัตราบำนาญสำหรับการคำนวณบำนาญชราภาพในกรณีผู้ประกันตนจ่ายเงินสมทบเกิน 180 เดือน

ปัจจุบัน : มีการปรับเพิ่มอัตราบำนาญในอัตราร้อยละ 1.5 ต่อระยะเวลาที่จ่ายเงินสมทบครบทุก 12 เดือน

ตัวอย่าง ผู้ประกันตนจ่ายเงินสมทบมาแล้ว 200 เดือน

- จะได้รับอัตราบำนาญพื้นฐานร้อยละ 20 สำหรับ 180 เดือนแรก

- ส่วนอีก 20 เดือนที่เหลือ ในทุก ๆ 12 เดือน จะได้รับอัตราบำนาญเพิ่มอีกร้อยละ 1.5 ดังนั้น จะเหลือเศษของเดือน (20-12) อีก 8 เดือน ซึ่งจะไม่นำมาคำนวณเป็นอัตราบำนาญที่เพิ่มให้

ดังนั้น ผู้ประกันตนรายนี้จึงได้รับอัตราบำนาญเท่ากับ (20 + 1.5) ร้อยละ 21.5

ข้อเสนอใหม่ : ปรับเพิ่มอัตราบำนาญตามเดือนที่ส่งเงินสมทบเพิ่มขึ้นในอัตราร้อยละ 0.125 ต่อเดือน (ไม่ตัดเศษเดือนทิ้ง)

ตัวอย่าง ผู้ประกันตนจ่ายเงินสมทบมาแล้ว 200 เดือน

- จะได้รับอัตราบำนาญพื้นฐานร้อยละ 20 สำหรับ 180 เดือนแรก

- ส่วนอีก 20 เดือนที่เหลือ ให้คำนวณอัตราบำนาญโดยนำ 20 (เดือน) x 0.125 (1 ใน 12 เดือน ของ 1.5) จะได้เท่ากับร้อยละ 2.5

ดังนั้น ผู้ประกันตนรายนี้จะได้รับอัตราบำนาญเท่ากับ (20 + 2.5) ร้อยละ 22.5

3.ปรับวิธีคำนวณฐานค่าจ้างสำหรับคำนวณเงินบำนาญ

ปัจจุบัน : คำนวณจากค่าจ้างเฉลี่ย 60 เดือนสุดท้ายที่นำส่งเงินสมทบ

ข้อเสนอใหม่ : คำนวณจากค่าจ้างเฉลี่ยทุกเดือนที่ส่งเงินสมทบ โดยปรับค่าจ้างในอดีตทุกเดือนเป็นค่าเงินปัจจุบันก่อนมาเฉลี่ย (Career Average Revalue Earnings : CARE)

4.การชดเชย

4.1 สำหรับผู้ที่กำลังจะเริ่มรับบำนาญและพบว่าได้รับบำนาญลดลง กำหนดช่วงเปลี่ยนผ่านระยะ 5 ปี โดย

- ผู้ที่เกษียณภายในปีแรกหลังปรับสูตรบำนาญ หากสูตรใหม่ได้น้อยกว่าสูตรเก่า ให้ชดเชยส่วนต่าง 100%

- ผู้ที่เกษียณปีที่ 2 ชดเชย 80%

- ผู้ที่เกษียณปีที่ 3 ชดเชย 60%

- ผู้ที่เกษียณปีที่ 4 ชดเชย 40%

- ผู้ที่เกษียณปีที่ 5 ชดเชย 20%

เช่น ผู้ที่เกษียณปีที่ 2 หลังออกกฎหมาย หากคำนวณสูตรเดิมได้ 5,000 บาท แต่สูตรใหม่ได้ 4,000 บาท (ลดลง 1,000 บาท) จะได้ชดเชย 800 บาท รวมได้บำนาญ 4,800 บาท

4.2 สำหรับผู้รับบำนาญอยู่ เมื่อคำนวณบำนาญใหม่ให้ผู้ที่รับบำนาญอยู่แล้ว หากคำนวณใหม่แล้วเพิ่มขึ้นให้ปรับเพิ่มบำนาญตามสูตรใหม่ในเดือนถัดไป ไม่มีการชดเชยย้อนหลังในเดือนที่ได้รับบำนาญไปแล้ว

นางสาวบุปผา เรืองสุด เลขาธิการสำนักงานประกันสังคม (สปส.) อธิบายเกี่ยวกับหลักเกณฑ์การคำนวณและการจ่ายที่สำคัญ ในสูตรคำนวณบำนาญใหม่ มีดังนี้

1.คำนวณค่าจ้างเฉลี่ยทุกเดือนที่ส่งเงินสมทบ โดยปรับค่าจ้างแต่ละเดือนเป็นคะแนนบำนาญ ซึ่งคำนวณจากค่าจ้างของผู้ประกันตนเทียบกับค่าจ้างอ้างอิง (ค่าจ้างเฉลี่ยของผู้ประกันตนตามมาตรา 33)

2.จัดทำกติกาการเปลี่ยนผ่าน หากสูตรใหม่ให้ผลน้อยกว่าสูตรเดิม จะมีการชดเชยส่วนต่างเป็นเวลา 5 ปี โดยปีแรกชดเชย 100% และลดลงปีละ 20% จนถึงปีที่ 5

3.ผู้ที่รับบำนาญอยู่แล้ว หากคำนวณใหม่แล้วได้จำนวนมากขึ้น จะปรับเพิ่มให้ตั้งแต่เดือนถัดไป

4.การดำเนินการปรับสูตรบำนาญใหม่ จะทำควบคู่กับการปรับวิธีการคำนวณอัตราบำนาญรายเดือน

ทั้งนี้ ข้อมูล ณ เวลาประมาณ 16.00 น. วันที่ 17 ตุลาคม 2568 พบว่ามีผู้แสดงความเห็นบนเว็บไซต์ law.go.th จำนวน 89,971 ราย

ภาคประชาชนมองสูตร CARE อาจไม่ยุติธรรม

ท่ามกลางความเห็นของประชาชนต่อสูตรคำนวณบำนาญ CARE หนึ่งในความเห็นน่าสนใจมาจาก น.สพ.บูรณ์ อารยพล จากกลุ่มขอคืนไม่ได้ขอทาน ซึ่งขับเคลื่อนสิทธิประโยชน์ 3 ขอ ตั้งแต่ช่วงสถานการณ์โควิด-19 และขับเคลื่อนประเด็นเกี่ยวกับสูตรบำนาญ CARE ที่มองว่าไม่เป็นธรรมต่อผู้ประกันตนส่วนใหญ่ที่อยู่ในระบบ ม.33 มาตลอด

น.สพ.บูรณ์ระบุบนเฟซบุ๊ก เมื่อวันที่ 1 ตุลาคม 2568 ระบุไว้ 3 ประเด็นคือ

“1. ไม่คำนึงถึง “ภาระชีวิตจริง”

คนบางกลุ่มมีช่วงชีวิตที่หาเงินได้น้อย (เลี้ยงลูก ว่างงาน ฯลฯ) แต่ปลายชีวิตทำงานหนัก มีรายได้สูง

สูตร CARE เอามาเฉลี่ยหมด → ทำให้คนเหล่านี้เสียเปรียบ

2. ความเหลื่อมล้ำระหว่างรุ่น

รุ่นที่ได้สูตรเดิมยังคงได้เต็ม (60 เดือนสุดท้าย)

รุ่นใหม่ต้องใช้สูตร CARE อาจรู้สึกว่า “ถูกลดสิทธิ”

3. ความเสี่ยงจากเศรษฐกิจ

คนทำงานเจอช่วงค่าจ้างตกต่ำยาว (เช่น เศรษฐกิจถดถอย) จะถูกเฉลี่ยค่าเงินเดือนต่ำไปด้วย

แม้จะมีการปรับค่าจ้างย้อนหลัง (Revalue) แต่ไม่ได้สะท้อนกำลังซื้อจริงทั้งหมด

คำถามที่น่าถามต่อ

ยุติธรรมแค่ไหนที่ “รุ่นเก่า” ได้เต็ม แต่ “รุ่นใหม่” ต้องถูกเฉลี่ยทั้งชีวิต ?

ยุติธรรมจริงไหมที่คนมีช่วงชีวิตทำงานไม่ต่อเนื่อง (ผู้หญิงมีลูก, คนเจ็บป่วย, คนตกงาน) จะถูกเฉลี่ยจนเสียเปรียบ ?”

ต่อมาเมื่อวันที่ 8 ตุลาคม 2568 น.สพ.บูรณ์โพสต์ผ่านเฟซบุ๊ก ระบุข้อสังเกตเชิงนโยบาย และแนวทางเรียกร้องต่อ สปส./กระทรวงแรงงาน ในการประชาพิจารณ์สูตรบำนาญ CARE ดังนี้

1. เรียกร้องให้เปิดเผย “การประเมินผลกระทบเชิงปริมาณ (Impact Assessment)” อย่างเป็นทางการ

> ขอให้สำนักงานประกันสังคม (สปส.) และกระทรวงแรงงาน แสดงผลการประเมินเชิงจำนวน (Quantitative Impact Assessment) อย่างโปร่งใส

โดยต้องมีตัวเลขเปรียบเทียบชัดเจนว่า : มีกี่คนที่ “ได้ประโยชน์” และ “เสียประโยชน์” จากสูตร CARE จำแนกตาม อายุ เพศ อาชีพ (ม.33, ม.39) และช่วงรายได้ (เช่น ต่ำกว่า 10,000 / 10,001-20,000 / มากกว่า 20,000 บาท) พร้อม “ตัวอย่างกรณีจำลอง” (Simulation Cases) อย่างน้อย 5-10 แบบ

เหตุผลเชิงนโยบาย : การประเมินผลกระทบเป็นมาตรฐานที่ต้องทำก่อนออกนโยบายใด ๆ ที่กระทบสิทธิประชาชน (ตามหลัก Regulatory Impact Assessment – RIA)

ถ้าไม่มีข้อมูลนี้ การตัดสินใจของสังคมจะอยู่บนความคลุมเครือ และไม่อาจอธิบายต่อสาธารณะได้ว่า “ใครได้-ใครเสีย” อย่างเป็นธรรม

2. เรียกร้องให้บัญญัติ “หลักการคุ้มครองสิทธิเดิม (Grandfathering)” ไว้อย่างชัดเจน

ผู้ที่อยู่ในระบบประกันสังคมก่อนวันประกาศใช้สูตร CARE ควรได้รับสิทธิภายใต้สูตรเดิม หรืออย่างน้อยต้องมี “มาตรการเปลี่ยนผ่าน” ที่เป็นธรรม เช่น ใช้ “สูตรผสม” (สูตรเดิม + สูตรใหม่) เป็นระยะเวลา X ปี หรือคุ้มครองผู้ประกันตนที่ส่งเงินมาเกิน 15-20 ปี ให้ไม่ถูกลดสิทธิโดยทันที

เหตุผลเชิงนโยบาย : หลัก Grandfathering เป็นหลักสากลที่ใช้เพื่อป้องกัน “การเปลี่ยนกฎย้อนหลัง”

โดยเฉพาะในเรื่องสิทธิการเงินและบำนาญ ซึ่งถือเป็น “สิทธิที่เกิดจากการส่งเงินสะสมต่อเนื่อง”

3. เรียกร้องให้เปิด “ข้อมูลการคำนวณ” และ “โมเดลจำลอง” แบบเปิด (Open Data)

ขอให้ สปส.เปิดเผยสูตรคำนวณ บวกกับโมเดลจำลองที่ใช้คำนวณผลตอบแทน (ทั้งภายใต้สูตรเดิมและสูตร CARE) และเผยแพร่ผ่านช่องทางสาธารณะ (เว็บไซต์, API, Open Source Excel Model)

เหตุผลเชิงนโยบาย : เพื่อให้ประชาชนและนักวิชาการตรวจสอบความถูกต้องได้ ลดข้อครหาว่ามี “การปรับสมมติฐาน” เพื่อให้สูตรใหม่ดูดีกว่าความจริง เพิ่มความเชื่อมั่นต่อระบบประกันสังคมในระยะยาว

4. เรียกร้องให้มี “เครื่องมือคำนวณสิทธิออนไลน์” สำหรับผู้ประกันตนแต่ละคน

ขอให้ สปส.จัดทำระบบคำนวณสิทธิออนไลน์ ที่ประชาชนสามารถใส่ข้อมูลของตนเอง (เช่น เลขบัตรประชาชน หรือประวัติการส่งเงินสมทบ) แล้วเห็นผลคำนวณบำนาญ “ตามสูตรเดิม vs สูตร CARE” ทันที

เหตุผลเชิงนโยบาย : เป็นการสื่อสารที่ตรงไปตรงมาและโปร่งใสที่สุด ช่วยให้ผู้ประกันตนเข้าใจผลกระทบต่อสิทธิของตนโดยตรง ลดความสับสนและข่าวลือในสังคม

สภาองค์การลูกจ้างฯ ห่วงสูตร CARE กระทบบำนาญแรงงาน

นายวิทยา บุญเติม ฝ่ายการศึกษา สภาองค์การลูกจ้างพัฒนาแรงงานแห่งประเทศไทย เปิดเผยภายหลังเข้าร่วมการประชุมรับฟังความคิดเห็น เรื่อง “การปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39” เมื่อวันที่ 10 ตุลาคม 2568 ที่ผ่านมา

นายวิทยาระบุว่า ทางสภามีความกังวลว่าสูตรดังกล่าวมีความซับซ้อนและอาจส่งผลให้เงินบำนาญของผู้ประกันตนมาตรา 33 ลดลง เนื่องจากการคำนวณตามสูตร CARE จะใช้ “แต้มบำนาญ” เป็นตัวชี้วัด โดยนำค่าจ้างที่ผู้ประกันตนส่งเงินสมทบมาคำนวณกับค่าจ้างเฉลี่ยของระบบแต่ละเดือน ซึ่งแตกต่างจากสูตรเดิมที่ใช้ค่าจ้างเฉลี่ย 60 เดือนสุดท้ายที่ส่งเงินสมทบ ซึ่งเข้าใจง่ายกว่า

“การคำนวณบำนาญสูตร CARE จะกระทบอย่างแน่นอน โดยเฉพาะกลุ่มลูกจ้างที่ได้รับค่าจ้างขั้นต่ำ ลูกจ้างชั่วคราว และลูกจ้างรายวัน ยิ่งมีการใช้แต้มบำนาญเข้ามาคำนวณ กลุ่มลูกจ้างนี้แทบไม่มีโอกาสได้แต้มบำนาญเพิ่ม ซึ่งแต้มบำนาญของลูกจ้างกลุ่มนี้โดยเฉลี่ยแล้วจะอยู่ที่ 0.6-0.7 โดยคิดจากฐานเงินเดือนค่าจ้างขั้นต่ำย้อนหลังเมื่อปี 2542” นายวิทยากล่าว

นายวิทยากล่าวอีกว่า จากการคำนวณเบื้องต้น กลุ่มลูกจ้างดังกล่าวที่เคยได้รับเงินบำนาญเฉลี่ยราว 3,400 บาทต่อเดือนตามสูตรเดิม จะเหลือเพียงประมาณ 3,100 บาท หากใช้สูตร CARE ซึ่งสะท้อนให้เห็นว่าสูตรเดิมยังคงสร้างความเป็นธรรมให้แก่ลูกจ้างกลุ่มนี้อยู่ โดยมองว่ามีผลกระทบต่อกลุ่มลูกจ้างที่รับค่าจ้างขั้นต่ำ ซึ่งคิดเป็นราว 40% ของแรงงานในระบบ

“ทางสภายังยืนยันเห็นชอบในหลักการคำนวณบำนาญแบบเดิม คือใช้วิธีเฉลี่ย 60 เดือนสุดท้ายสำหรับผู้ประกันตนมาตรา 33 ส่วนผู้ประกันตนมาตรา 39 นั้น สูตร CARE อาจมีความเหมาะสมมากกว่า อย่างไรก็ตาม หากมีการโยกย้ายผู้ประกันตนจากมาตรา 39 เข้ามาอยู่ในระบบมาตรา 33 มากขึ้น ก็อาจส่งผลให้ฐานค่าจ้างเฉลี่ยของระบบลดลงได้” นายวิทยากล่าว

ทั้งนี้ นายวิทยายังสะท้อนมุมมองว่า สปส.ไม่ได้มองว่าเป็นหน่วยงานประกันสังคมจริง ๆ แต่มองว่าเป็นเหมือน ‘ประกันภัย’ มากกว่า ซึ่งมองแต่ผลประโยชน์ โดยการพยายามทำให้ไม่ให้มีผู้ใดเสียประโยชน์ และสูตร CARE เป็นระบบคำนวณที่ซับซ้อนกว่าสูตรเดิมมาก แต่จากการประชุมในวันนี้ เราได้เห็นถึงเจตนาของหน่วยงาน รวมถึงแนวทางการดำเนินงานในอนาคต และผลกระทบที่จะเกิดขึ้นกับผู้ประกันตนอย่างเป็นรูปธรรม

พรรคประชาชน ชี้มี IO ขวางสูตรบำนาญ CARE

ย้อนกลับไปเมื่อวันที่ 14 ตุลาคม 2568 มติชน รายงานว่า น.ส.รักชนก ศรีนอก สส.กทม. พรรคประชาชน และนายสหัสวัต คุ้มคง สส.ชลบุรี พรรคประชาชน พร้อมตัวแทนทีมประกันสังคมก้าวหน้า กล่าวถึงสูตรประชาพิจารณ์ประกันสังคมที่จะใช้สูตรบำนาญใหม่ หรือสูตร CARE ซึ่งถูกบอตโจมตี

โดยนายษัษฐรัมย์ ธรรมบุษดี กรรมการประกันสังคม กล่าวว่า บำนาญสูตร CARE มีการศึกษามาตั้งแต่ปี 2563 ซึ่งถูกยื้อมาเป็นเวลายาวนาน จนล่าสุดเมื่อวันที่ 11-12 ต.ค. 68 พบว่ามีคนเข้าไปทำประชาพิจารณ์มากกว่า 900 คนภายใน 1 ชั่วโมง จากเดิมที่มีผู้เข้าทำประชาพิจารณ์ชั่วโมงละ 10 คน จึงทำให้กระบวนการทำประชาพิจารณ์ถูกตั้งคำถามอย่างมากว่า มีกระบวนการ IO ยิงบอตเข้าไปในเว็บไซต์หรือไม่ เนื่องจากมีคนเข้าไปทำประชาพิจารณ์มากกว่าปกติถึง 900 เท่าในวันเดียว

นายษัษฐรัมย์กล่าวต่อว่า สิ่งเหล่านี้เป็นผลงานของทีมประกันสังคมก้าวหน้า จึงมีความพยายามกีดขวางทำให้ไม่สำเร็จใช่หรือไม่ แต่ไม่ว่าจะเป็นกลุ่มการเมืองใด IO สังกัดกลุ่มใด ถือเป็นความอำมหิตอย่างถึงที่สุดในการกีดขวางบำนาญของคนหาเช้ากินค่ำที่ปรารถนาจะมีชีวิตที่ดี

ด้าน น.ส.รักชนกกล่าวว่า ตนกล้าการันตีด้วยเกียรติว่า ผู้ประกันตนที่กำลังจะได้รับบำนาญจะได้รับประโยชน์อย่างแน่นอน โดยเฉพาะอย่างยิ่งผู้ประกันตนตามมาตรา 39 ไม่ใช่การหารเฉลี่ยประโยชน์ที่ผู้ประกันตนตามมาตรา 33 ควรจะได้รับ ในเมื่อสูตรบำนาญใหม่ประชาชนจะได้ประโยชน์ เหตุใดจึงมีการขัดขวาง ตั้งใจจะล้มบำนาญสูตร CARE หลายคนอาจจะเกลียดหรือไม่ชอบหน้าพวกเรา แต่ต้องไม่ทำร้ายผู้ประกันตนแบบนี้ อย่างไรก็ตาม ขอเชิญชวนประชาชนเข้าไปช่วยทำประชาพิจารณ์ภายในวันที่ 17 ต.ค.นี้ เพื่อเห็นแก่หลังพิงสุดท้ายของท่านในอนาคต

“ใครที่สงสัยว่าผู้ที่ได้รับบำนาญอยู่ปัจจุบันกำลังจะได้บำนาญน้อยลงจากสูตรนี้ ให้เอาตีนมาเหยียบหน้าพวกดิฉัน 3 คนเลยค่ะ ถ้าสูตรนี้ผ่านไม่มีใครได้บำนาญน้อยลงแน่นอน ส่วนคนที่ส่งอยู่เพื่ออนาคตจะเป็นการการันตีถึงความแฟร์ที่สุด เท่าที่ประกันสังคมจะมอบให้ท่านได้” น.ส.รักชนกกล่าว

นายสหัสวัตกล่าวถึงสิ่งที่หลายคนกังวลว่าจะมีผู้ประกันตนได้รับบำนาญน้อยลง โดยยืนยันว่าผู้ที่ได้รับบำนาญอยู่แล้วจะไม่มีใครได้รับบำนาญน้อยลง ส่วนผู้ประกันตนอยู่ ไม่ว่าจะมาตราอะไรก็ตาม สูตร Care เป็นหลักประกันในชีวิตเมื่อเกิดสถานการณ์ฉุกเฉิน ประชาชนจะยังคงมีบำนาญที่สมเหตุสมผล ส่งมากได้มาก ส่งน้อยได้น้อย เป็นสูตรที่คิดบนฐานข้อเท็จจริง แฟร์สำหรับทุกคนเท่าที่จะเป็นไปได้

‘ตรีนุช’ สั่ง สปส.เร่งตรวจสอบ

ด้าน น.ส.ตรีนุช เทียนทอง รัฐมนตรีว่าการกระทรวงแรงงาน สั่งการให้ สำนักงานประกันสังคม (สปส.) เร่งดำเนินการแต่งตั้งคณะกรรมการเพื่อตรวจสอบข้อเท็จจริง จากกรณีเมื่อวันที่ 15 ตุลาคม 2568 พรรคประชาชนออกมาเปิดเผยเกี่ยวกับการเข้าถึงเว็บไซต์การรับฟังความคิดเห็นบำนาญชราภาพสูตร CARE (แคร์) ของ สปส. โดยตั้งข้อสังเกตว่า การใช้ปฏิบัติการข้อมูลข่าวสาร (IO) หรือการยิงบอตเข้ามาโจมตีระบบ หลังพบความผิดปกติว่ามีผู้มาทำประชาพิจารณ์จำนวนมากกว่า 900 คน ภายในเวลาเพียง 1 ชั่วโมง

น.ส.บุปผา เรืองสุด เลขาธิการ สปส.กล่าวว่า ได้ดำเนินการแต่งตั้งคณะกรรมการตรวจสอบข้อเท็จจริง โดยมอบหมายให้นางนิยดา เสนีย์มโนมัย รองเลขาธิการ สปส. เป็นประธานคณะกรรมการ เพื่อตรวจสอบข้อเท็จจริงกรณีการใช้ปฏิบัติการข้อมูลข่าวสาร (IO) ในการรับฟังความคิดเห็นการปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนผ่านระบบกลางทางกฎหมาย (www.law.go.th)

ทั้งนี้ สปส.ไม่ได้นิ่งนอนใจ ได้มอบหมายให้ทีมกฎหมายประสานไปยังสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) หรือ DGA ในฐานะผู้พัฒนาเว็บไซต์ระบบกลางทางกฎหมาย (www.law.go.th) เพื่อดำเนินการตรวจสอบความผิดปกติของข้อมูลการตอบแบบสอบถามในลักษณะที่เป็นการใช้ IO หรือไม่ อย่างไร เพื่อชี้แจงข้อเท็จจริงให้สังคมได้ทราบในประเด็นดังกล่าว

นางนิยดากล่าวว่า สปส.จะครบกำหนดการรับฟังความคิดเห็นในวันที่ 17 ตุลาคมนี้ หลังจากนั้นจะนำผลการรับฟังความคิดเห็นเข้าสู่การพิจารณาในการประชุมของคณะอนุกรรมการศึกษาและปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนมาตรา 33 และมาตรา 39 (เฉพาะกิจ) เพื่อหารือรายละเอียดต่อไป สปส.ขอยืนยันว่าการดำเนินการทั้งหมดเป็นไปด้วยความโปร่งใส หากในระหว่างนี้ผู้ประกันตนหรือประชาชนติดขัด หรือมีข้อสงสัยเกี่ยวกับการคำนวณบำนาญสูตร CARE สปส.ยินดีที่จะให้ข้อมูลเพิ่มเติม

‘โค้ชหนุ่ม’ มองสูตร CARE ได้บำนาญ “สมน้ำสมเนื้อ”

นายจักรพงษ์ เมษพันธุ์ หรือโค้ชหนุ่ม เจ้าของเพจ Money Coach กล่าวในรายการออนไลน์ มันนีโค้ชพบประชาชน 2025 เมื่อวันที่ 14 ตุลาคมที่ผ่านมา โดยแสดงความเห็นเกี่ยวกับการปรับสูตรบำนาญ CARE

นายจักรพงษ์ระบุว่า เรื่องสูตรบำนาญของผู้ประกันตน ม.33 แล้วออกจากงานประจำ ส่งประกันสังคม ม.39 ต่อ เป็นสิ่งที่ตนพูดมาตลอด ไม่ว่าไปสอนที่ไหน และมองว่าเป็นความไม่เป็นธรรมต่อผู้ประกันตน

นายจักรพงษ์เห็นด้วยกับการปรับสูตรคำนวณบำนาญใหม่ และเมื่อมองจากสูตรนั้น ผู้ที่ทำงานประจำมาตลอดชีวิตได้เงินเท่าเดิม แต่ผู้ที่ทำงานประจำ แล้วย้ายมาส่งในระบบ ม.39 จะได้เพิ่มขึ้น และควรจะได้มากกว่าสูตรเดิม อีกทั้งยังมองว่าสูตรบำนาญใหม่ไม่มีใครได้น้อยลง และได้เงินบำนาญที่สมน้ำสมเนื้อ ใครส่งมาก ส่งนาน ก็ต้องได้มาก

“ประกันสังคมก้าวหน้า” ยันสูตรใหม่เป็นธรรมกับระบบมากขึ้น

เฟซบุ๊กแฟนเพจประกันสังคมก้าวหน้า โพสต์สรุปหลักการการปรับสูตรบำนาญ CARE ในครั้งนี้ โดยระบุว่า “การปรับเปลี่ยนสูตรคำนวณเงินบำนาญครั้งนี้ไม่ได้มีเป้าหมายเพื่อเพิ่มหรือลดจำนวนเงินบำนาญโดยตรง แม้ว่าในทางปฏิบัติผู้รับบำนาญส่วนใหญ่โดยเฉลี่ยจะได้รับเงินเพิ่มขึ้นก็ตาม แต่การปรับสูตรนี้เพื่อการสร้างความเป็นธรรมให้กับระบบมากขึ้น

โดยนำเงินที่ผู้ประกันตนส่งสมทบสะสมมาตลอดช่วงชีวิตการทำงานทั้งหมดมาคำนวณ หลังจากปรับค่าตามการเติบโตของค่าแรงแล้ว แทนที่จะคำนวณจากเงินเดือนเพียง 5 ปีสุดท้ายเหมือนเดิม การเปลี่ยนแปลงนี้จะช่วยลดความไม่แน่นอนจากการทำงาน ซึ่งจากข้อมูลมีถึง 2 ใน 3 ของ ม.33 ที่ไม่ได้มีเงินเดือนขึ้นทุกปีแบบปกติ

สูตรใหม่นี้ทำหน้าที่เป็นเสมือนเบาะรองรับความเสี่ยงทั้งสำหรับผู้ประกันตนมาตรา 33 และมาตรา 39 ในสถานการณ์ที่ไม่คาดคิดในอนาคต ไม่ว่าจะเป็นการตกงาน การเกษียณก่อนกำหนด การได้รับรายได้ลดลง หรือเงินเดือนปรับขึ้นช้าในช่วงปลายอายุงาน ซึ่งการเปรียบเทียบจำนวนเงินบำนาญระหว่างสูตรเก่าและสูตรใหม่นั้นทำได้ยากหากไม่ทราบเส้นทางอาชีพและรายได้ในอนาคตของตนเองที่แน่นอน สิ่งสำคัญไม่ใช่แค่จำนวนเงินบำนาญที่จะได้รับเท่านั้น แต่คือการมีระบบที่ดีที่จะสร้างความมั่นคงในวัยเกษียณ

หากอยากเข้าใจว่าเงินจะลดหรือเพิ่มก็สรุปได้ดังนี้

หลักการพื้นฐาน

– เงินบำนาญจะลดหรือเพิ่มไม่เกี่ยวกับมาตรา ขึ้นอยู่กับประวัติการสมทบ (ทั้งมาตรา 33 และ 39 อาจลดหรือเพิ่มได้เหมือนกัน แต่โดยเฉลี่ยจะเพิ่ม)

– มีการปรับมูลค่าเงิน ไม่ได้นำรายได้ในอดีตมาเฉลี่ยตรง ๆ

– สูตรใหม่ใช้งบประมาณเพิ่ม ทำให้โดยเฉลี่ยผู้รับบำนาญได้เพิ่ม ภายใน 10 ปีใช้เพิ่มเกือบ 1.8 แสนล้านบาท

วิธีคำนวณ

1.หาแต้ม : แต้มในแต่ละเดือน = เงินเดือนตัวเอง/เงินเดือนเฉลี่ยในระบบ

2.หาฐานเงินบำนาญ : แต้มเฉลี่ย x เงินเดือนเฉลี่ยในระบบ 60 เดือนสุดท้าย

3.หาเงินบำนาญ : หาฐานเงินบำนาญ x อัตราเงินบำนาญ

– อัตราเงินบำนาญหาได้จาก 20% (ถ้าส่ง 180 เดือน) + 0.125% x (จำนวนเดือนที่ส่งเกิน 180 เดือน)

– เงินเดือนเฉลี่ยในระบบดูได้ที่ website คำนวณ

– ไหนบอกว่าปรับค่าเงิน ? —> การใช้แต้มบำนาญคือการปรับค่าเงินแล้ว

ภาพรวมพร้อมการชดเชย

– ผู้รับบำนาญปัจจุบัน : บำนาญเพิ่มขึ้นโดยเฉลี่ย 217 บาท/เดือน

– ผู้รับบำนาญในอนาคตที่ไม่แน่นอน : โดยเฉลี่ยได้เพิ่ม 8% ใน 10 ปีแรก

ผลกระทบต่อผู้ประกันตนมาตรา 39 (ไม่รวมการชดเชย)

– ส่วนใหญ่จะได้เพิ่มเนื่องจากส่งเงินสูงในอดีตก่อน 5 ปีสุดท้าย

ผลกระทบต่อผู้ประกันตนมาตรา 33 (ไม่รวมการชดเชย)

1.มาตรา 33 โดยเฉลี่ยจะจ่ายใกล้เคียงกับสูตรเก่า คือไม่ได้ประโยชน์ทางตัวเลขโดยรวมเท่ากับมาตรา 39 (แต่ไม่เสียประโยชน์ทางตัวเลข) แต่ได้ประโยชน์ด้านอื่น ๆ :

– ลดความไม่แน่นอนในอนาคต

– ในระยะยาวกองทุนมั่นคงมากขึ้น จากการที่คนอาจส่งมาตรา 39 มากขึ้น เงินที่เพิ่มขึ้นอาจนำไปเสริมสิทธิประโยชน์อื่น ๆ แทนการเพิ่มบำนาญโดยตรง

– ป้องกันการใช้ระบบในทางที่ผิด เงินจากผู้ที่ใช้ระบบในทางที่ผิด (ประมาณ 0.8%) จะกลับมาช่วยผู้ประกันตนมาตรา 33 คนอื่นที่อาจได้เพิ่มขึ้น

2.คนที่ยังไม่เข้าสู่การรับบำนาญจะได้เพิ่มหรือลด ? ไม่มีใครรู้ความจริง ขึ้นอยู่กับค่าเฉลี่ยเงินสมทบของผู้ประกันตนในอนาคต แต่จากข้อมูลย้อนหลังสามารถสรุปคร่าว ๆ ได้ว่า (+ เพิ่ม, – ลด) :

– เพิ่มเพราะ เงินเดือนขึ้นทุกปี 2-3% ทั้งชีวิต

– เพิ่มเพราะ เงินเดือนเท่า ๆ เดิม ไม่ค่อยเพิ่มทั้งชีวิต

– เพิ่มเพราะ เกษียณก่อนกำหนด (Early Retirement)

– เพิ่มเพราะ เงินเดือนลดช่วงท้าย

– ลดเพราะ เงินเดือนขึ้นเยอะทุกปี 5-6% ทั้งชีวิต

– ลดเพราะ ส่งเงินสมทบน้อยช่วงแรก แล้วมาเร่งส่งช่วงหลัง (ใช้ระบบในทางที่ผิด)

3.จะได้ลดหรือเพิ่มไม่เกี่ยวกับระดับเงินเดือน แต่เกี่ยวกับอัตราการขึ้นเงินเดือน

– ถ้าเงินเดือนขึ้นเร็วกว่าค่าเฉลี่ยของทุกคนในระบบ → อาจได้ลด

– ถ้าเงินเดือนขึ้นช้ากว่าค่าเฉลี่ยของทุกคนในระบบ → มักจะได้เพิ่ม

แล้วคนที่เลขลดช่วงเปลี่ยนผ่านจะทำยังไง ?

มีการชดเชยตลอดชีวิตแบบขั้นบันใด ถ้าเกษียณในห้าปีแรก เหตุผลที่ใช้ 5 ปีเนื่องจากคนใกล้เกษียณจะประมาณการเงินบำนาญตัวเองได้ จึงควรทำให้กระทบน้อยที่สุด ส่วนที่เลย 5 ปีไปแล้วจะประมาณการเงินเดือนตัวเองได้ยาก จึงมีความไม่แน่นอนว่าสูตรเก่าหรือสูตรใหม่อย่างไหนจะได้มากกว่า ถ้าเลยชดเชยไปแล้วจึงจะคิดสูตรใหม่อย่างเดียวเท่านั้น”

หลักคิด สูตรบำนาญ CARE

นายณภูมิ สุวรรณภูมิ นักคณิตศาสตร์ประกันภัย กองวิจัยและพัฒนา สำนักงานประกันสังคม อธิบายผ่านเฟซบุ๊กส่วนตัว บอกเล่ากระบวนการทำงาน และหลักคิดความเป็นธรรมของสูตรบำนาญ CARE โดยระบุว่า ตั้งแต่เมื่อปี 2562 ทีมคณิตศาสตร์ประกันภัย (ร่วมกับ ILO) ทำรายงานเสนอสูตร CARE เพราะเห็นว่าการเฉลี่ยจาก “ทั้งช่วงสมทบ” เป็นตามหลักสากลและสมดุลกับเงินสมทบกว่า “เฉลี่ย 60 เดือนสุดท้าย” แล้วนำเข้าอนุกรรมการพิจารณา

ต่อมาอนุกรรมการเห็นชอบในหลักการ แต่ห่วงกลุ่มที่อาจได้บำนาญลดลงเทียบกับสูตรเดิม จึงให้ศึกษาเพิ่ม จนมาถึงปี 2568 บอร์ดชุดใหม่ตั้ง “อนุ CARE” รวมผู้แทนผู้ประกันตน–นายจ้าง–นักวิชาการ มานั่งถกกันแบบเข้มข้นที่สุดเท่าที่ผมเคยทำงานมา เพื่อแก้ “โจทย์คนที่อาจได้ลดลง” ให้เท่าที่ทำได้

และได้ข้อสรุปโดยใช้แต้มบำนาญ (pension point CARE) เวอร์ชั่นใหม่ที่ช่วงแรกจ่ายบำนาญเพิ่มขึ้น ลดจำนวนคนที่อาจได้บำนาญลดลง และมีกติกาเปลี่ยนผ่าน คุ้มครองผู้รับบำนาญปัจจุบันและผู้ใกล้เกษียณ

นายณภูมิระบุต่อไปว่า จากการประเมินล่าสุด คาดว่าภาพรวมบำนาญสูงขึ้น ซึ่งหมายถึงกองทุนต้องใช้เงินเพิ่มขึ้น โดยแบ่งเป็น 4 กลุ่ม

- ผลของสูตร CARE ทำให้บำนาญโดยเฉลี่ยเพิ่ม 8% สำหรับผู้ที่เกษียณภายใน 10 ปี 2.45 ล้านคน -> 110,000 ล้านบาท

- ปรับเพิ่ม การันตีไม่ลด สำหรับผู้รับบำนาญปัจจุบันราว 8.5 แสนคน -> 38,000 ล้านบาท

- ชดเชยช่วงเปลี่ยนผ่าน สำหรับผู้ที่เริ่มรับบำนาญใน 5 ปีแรกราว 4.5 แสนคน -> 31,000 ล้าน

- ผลของการคิดเศษเดือนมาคำนวณเพิ่มอัตราบำนาญในระยะยาว -> 95,000 ล้านบาท

สูตร CARE เป็นจุดเริ่มต้นของบทสนทนาใหญ่ในสังคม เรายอมรับว่า “มีคนได้และมีคนเสีย” เมื่อกติกาเปลี่ยน แต่เป้าหมายคือกติกาที่โปร่งใส ยุติธรรม และคาดการณ์ได้

ถัดจากนี้เราต้องคุยกันเรื่อง “ความยั่งยืน” อย่างจริงจัง ซึ่งเป็นมติของอนุ CARE และบอร์ดประกันสังคม (บางเรื่องยากกว่าสูตร CARE มาก) เช่น การทบทวนฐานค่าจ้างมาตรา 39 ให้เป็นไปตามค่าเงิน, การทบทวนอัตราเงินสมทบ ให้สมดุลการค่าใช้จ่าย, การทบทวนอายุเกิดสิทธิรับบำนาญ

เปิดขั้นตอน “สูตรบำนาญ CARE” หลังจบประชาพิจารณ์

นางนิยดา เสนีย์มโนมัย รองเลขาธิการสำนักงานประกันสังคม (สปส.) เปิดเผยถึงความคืบหน้าการทำประชาพิจารณ์สูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 หรือ “บำนาญสูตร CARE” (Career Average Revalued Earnings) ว่า การทำประชาพิจารณ์บำนาญสูตร CARE ได้เริ่มต้นตั้งแต่วันที่ 1 ตุลาคม และจะสิ้นสุดการเปิดรับการทำประชาพิจารณ์วันที่ 17 ตุลาคม 2568

โดยหลังจากปิดการรับฟังความคิดเห็นแล้ว สปส. จะสรุปผลการทำประชาพิจารณ์ และรวบรวมเสนอเข้าสู่การประชุมของคณะอนุกรรมการศึกษาและปรับปรุงสูตรการคำนวณบำนาญชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39 (เฉพาะกิจ) เพื่อหารือในรายละเอียดภายในเดือนตุลาคมนี้ เนื่องจากคณะอนุกรรมการฯ (เฉพาะกิจ) จะครบวาระการทำงานภายในสิ้นเดือนนี้

นางนิยดากล่าวต่อว่า หลังจากนั้น คณะอนุกรรมการฯ (เฉพาะกิจ) จะเสนอผลการพิจารณาต่อคณะกรรมการประกันสังคม (บอร์ดประกันสังคม) เพื่อพิจารณา หากบอร์ดมีมติเห็นชอบ หรือเห็นควรให้มีการปรับปรุงร่างกฎหมายของกระทรวงตามผลประชาพิจารณ์เรียบร้อยแล้ว ขั้นตอนถัดไปจะเป็นการส่งเรื่องไปยังกระทรวงแรงงาน เพื่อให้มีการพิจารณาร่างอีกครั้ง ก่อนเสนอให้รัฐมนตรีว่าการกระทรวงแรงงานลงนาม และส่งเรื่องเข้าสู่การพิจารณาของคณะรัฐมนตรี (ครม.)

“เมื่อ ครม.เห็นชอบแล้ว จะส่งเรื่องต่อไปยังสำนักงานคณะกรรมการกฤษฎีกาเพื่อตรวจร่าง ก่อนส่งกลับมายังกระทรวงแรงงานเพื่อยืนยัน และส่งไปดำเนินการประกาศในราชกิจจานุเบกษาต่อไป อย่างไรก็ตาม กระบวนการดังกล่าวไม่สามารถกำหนดระยะเวลาได้อย่างชัดเจน เนื่องจากเป็นขั้นตอนทางกฎหมายที่ต้องดำเนินการตามลำดับ โดยมีเป้าหมายเพื่อให้สูตรการคำนวณบำนาญใหม่มีผลบังคับใช้ภายในปี 2569” นางนิยดากล่าว

เมื่อผู้สื่อข่าวถามถึงกรณีที่มีการตั้งข้อสังเกตว่าอาจมีการใช้ปฏิบัติการข้อมูลข่าวสาร (IO) หรือการยิงบอตเข้าโจมตีระบบเว็บไซต์ประชาพิจารณ์ ทาง สปส. จะยังเปิดการทำประชาพิจารณ์ต่อไปหรือไม่ นางนิยดากล่าวว่า ทาง สปส. ยังคงเดินหน้าการทำประชาพิจารณ์บำนาญสูตร CARE ต่อไปจนถึงวันครบกำหนด คือวันที่ 17 ตุลาคม 2568 โดยผลจากการทำประชาพิจารณ์ทั้งหมดจะถูกนำไปรวบรวมและเสนอต่อที่ประชุมของคณะอนุกรรมการฯ (เฉพาะกิจ) พิจารณาในรายละเอียดให้รอบคอบ เพื่อให้ได้ข้อสรุปที่เหมาะสมและเป็นธรรมมากที่สุด

“ต่อให้ผลประชาพิจารณ์ออกมาว่าจะมีผู้ที่เห็นด้วยกับบำนาญสูตร CARE หรือไม่เห็นด้วยก็ตาม จะต้องนำเข้าสู่การหารือของคณะอนุกรรมการฯ (เฉพาะกิจ) ก่อนที่จะเสนอต่อบอร์ดประกันสังคม ทั้งนี้ จะต้องเป็นไปตามการสรุปผลของคณะอนุกรรมการฯ (เฉพาะกิจ) และมติของบอร์ดว่าจะเป็นอย่างไร” นางนิยดากล่าว

นางนิยดากล่าวเพิ่มเติมว่า ขณะนี้ได้มอบหมายให้เจ้าหน้าที่ของ สปส. หารือร่วมกับสำนักงานคณะกรรมการกฤษฎีกา เพื่อพิจารณากรณีเว็บไซต์การทำประชาพิจารณ์ถูกบอตโจมตี และตรวจสอบว่ามีกรณีเช่นนี้เคยเกิดขึ้นมาก่อนหรือไม่

ปี’69 เตรียมปรับเงินสมทบ

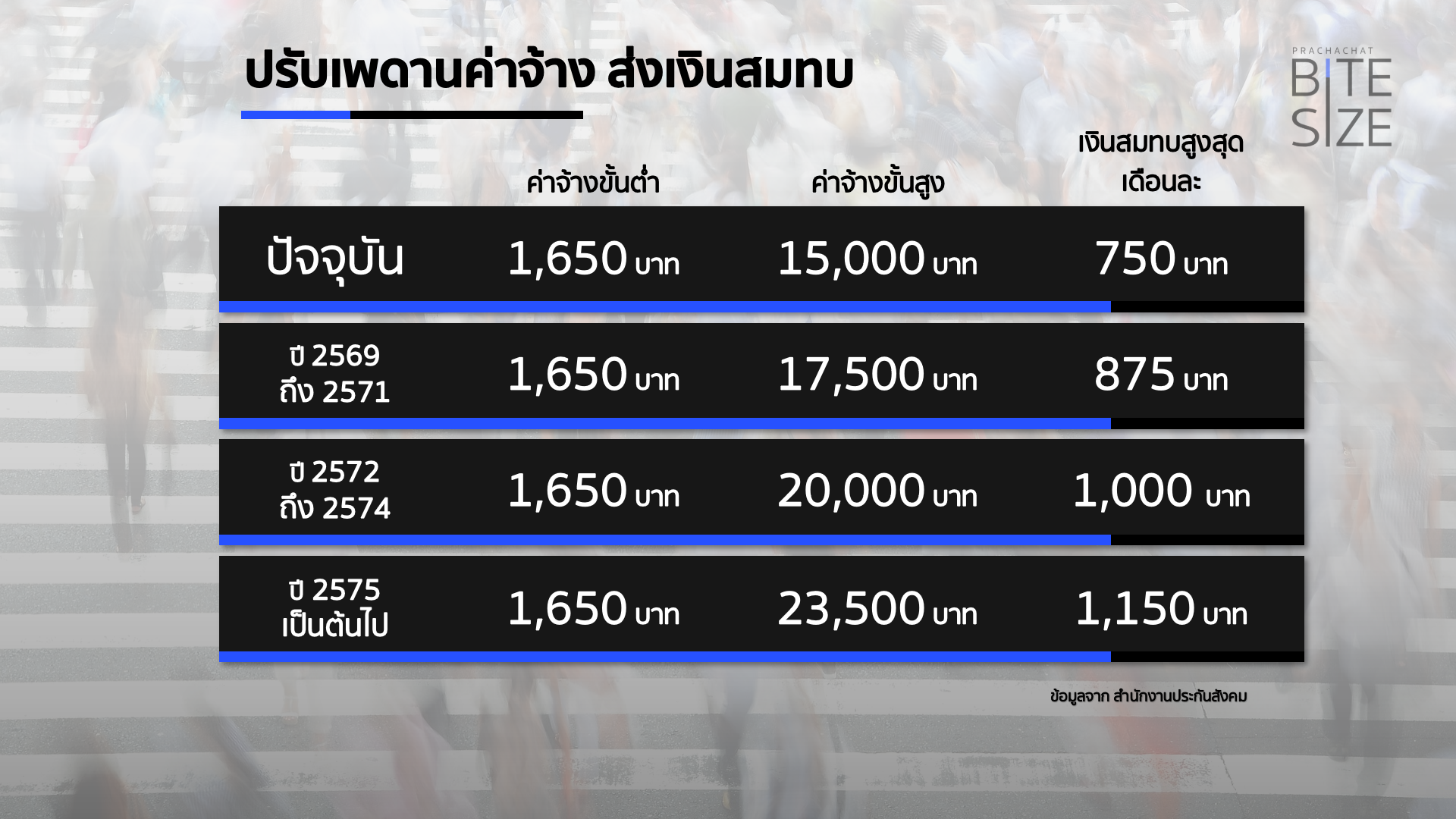

ย้อนกลับไปเมื่อมกราคม 2568 ที่ผ่านมา การประชุมคณะกรรมการประกันสังคมและที่ปรึกษา (ชุดที่ 14) ครั้งที่ 1/2568 มีการรับทราบ สรุปผลการรับฟังความคิดเห็นการปรับปรุงเพดานค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม และเห็นชอบหลักการของร่างกฎกระทรวงกำหนดค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม พ.ศ. …. และให้ดำเนินการตามขั้นตอนของการเสนอร่างกฎหมายต่อไป

การปรับปรุงเพดานค่าจ้าง เพื่อคำนวณเงินสมทบประกันสังคมจะเป็นรูปแบบบันได 3 ขั้น จากเพดานค่าจ้างสูงสุดเดิม 15,000 บาท เป็น 17,500 บาทในปี 2569-2571 จากนั้นปรับเป็น 20,000 บาทในปี 2572-2574 และสูงสุด 23,000 บาท ตั้งแต่ปี 2575 เป็นต้นไป โดยจากการเปิดรับฟังความเห็นประเด็นดังกล่าวจากภาคส่วนต่าง ๆ และผู้แสดงความเห็นมากกว่า 2 แสนคน ในจำนวนดังกล่าวมีผู้เห็นด้วยในสัดส่วนถึง 95%

และการปรับเพดานค่าจ้างในการส่งเงินสมทบประกันสังคมจะมีผลต่อการส่งเงินสมทบที่สูงขึ้น สำหรับผู้ที่มีค่าจ้างสูงกว่าเพดานปัจจุบัน รวมถึงการคำนวณสิทธิประโยชน์ต่าง ๆ ของผู้ประกันตน

ทั้งนี้ สำหรับผู้ประกันตนที่ค่าจ้างยังไม่ถึงเพดานที่กำหนด ยังส่งเงินสมทบในอัตราเดิม คือ 5% ของค่าจ้าง

ทั้งนี้ การปรับเพดานค่าจ้างสำหรับการส่งเงินสมทบและคำนวณสิทธิประโยชน์ของประกันสังคม เกิดขึ้นหลังจากการกำหนดเพดานค่าจ้าง 15,000 บาท มีการกำหนดไว้ในกฎกระทรวง ฉบับที่ 7 (พ.ศ. 2538) ออกตามความในพระราชบัญญัติประกันสังคม พ.ศ. 2533 บังคับใช้มาตั้งแต่วันที่ 30 มีนาคม 2538 หรือเกือบ 30 ปีที่แล้ว โดยค่าแรงขั้นต่ำในตอนนั้นประกาศเมื่อกันยายน 2537 อยู่ที่ 110-135 บาทต่อวัน

การปรับเพดานในครั้งนี้ สปส.ระบุว่าเป็นการปรับปรุงให้เหมาะสมและสอดคล้องกับสภาพเศรษฐกิจในปัจจุบัน และเป็นไปตามมาตรฐานเพดานค่าจ้างขององค์การแรงงานระหว่างประเทศ (ILO) ตามอนุสัญญาฉบับที่ 102 เรื่องสิทธิประโยชน์ประกันสังคมขั้นพื้นฐาน เพื่อความเพียงพอของสิทธิประโยชน์ที่เป็นเงินทดแทนการขาดรายได้ เพื่อเพิ่มรายได้ให้กับกองทุนรองรับรายจ่ายค่ารักษาพยาบาลที่สูงขึ้น เพื่อการกระจายรายได้จากผู้มีรายได้มากไปสู่ผู้มีรายได้น้อยภายในระบบประกันสังคม และเพื่อเสริมสร้างความเชื่อมั่นต่อระบบประกันสังคม