คนทั่วไปมักถือกันว่าจุดเริ่มต้นของวิกฤตการณ์ทางการเงินระดับโลกเมื่อราว 10 ปีก่อน เริ่มต้นในทันทีที่ธนาคารมหึมาอย่าง เลห์แมน บราเธอร์ส ล้มทั้งยืน ต้องยื่นขอพิทักษ์ทรัพย์สินตามกฎหมายล้มละลายในปี 2008

สัญญาณหายนะทางการเงินโลกเริ่มต้นก่อนหน้านั้น มันเริ่มต้นในช่วงสัปดาห์ที่ 2 ของเดือนสิงหาคมเมื่อปี 2007 จุดแรกที่เกิดปรากฏการณ์ “ฟ้าผ่า” ไม่ใช่ในสหรัฐอเมริกา แต่เป็นในฝรั่งเศส เมื่อ “บีเอ็นพี พาริบาส์” ธนาคารใหญ่ของประเทศ ประกาศการ “อายัดทรัพย์สิน” ทั้งหมดของกองทุนบริหารความเสี่ยง หรือเฮดจ์ฟันด์ 3 กองทุน ที่เข้าไปเกี่ยวข้องกับการปล่อยกู้ในตลาดอสังหาริมทรัพย์สหรัฐอเมริกาอย่างหนัก

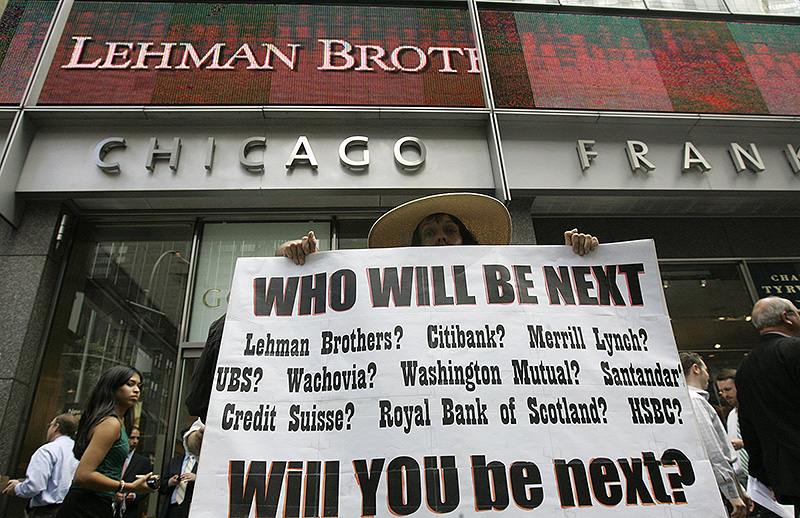

เหตุการณ์ลุกลามต่อเนื่องจนทำให้ในเวลาต่อมา ทางการสหรัฐอเมริกาต้องกระโดดเข้าอุ้ม “แบร์สเติร์นส์” กระนั้นก็ยังไม่สามารถยับยั้งปรากฏการณ์ในระดับทำลายล้างที่เกิดขึ้นตามมาได้ เมื่อ “เลห์แมน บราเธอร์ส” หนึ่งในกิจการธนาคารที่ใหญ่ที่สุดของวอลล์สตรีตล่ม ทุกอย่างก็กลายเป็นประวัติศาสตร์

หลังจากนั้นโลกก็ได้รับรู้ความจริงที่น่าสะพรึงกลัวภายในระบบการเงินโลก ได้รู้ว่าธนาคารทั้งหลายเต็มใจรับเอาความเสี่ยงเข้ามาอยู่กับตัวโดยที่ไม่เข้าใจว่ามันคืออะไร แล้วเรียกกระบวนการสุ่มเสี่ยงนั้นว่า “นวัตกรรมทางการเงิน” โลกได้รู้ว่าบรรดาบริษัทจัดอันดับความน่าเชื่อถือทั้งหลาย ก็ตกอยู่ในสภาพ “นอนหลับไม่รู้ นอนคู้ไม่เห็น” แม้แต่บรรดาผู้ที่ทำหน้าที่กำกับดูแลทั้งหลายก็กลายเป็นเพียงตอไม้นิ่งเฉย

ผ่านไป 10 ปี หลังจากจุดเริ่มต้นของ “ดราม่าทางการเงิน” ครั้งใหญ่ดังกล่าว คำถามที่สมควรถามคือ ระบบการเงินและโลกทั้งใบปลอดภัยขึ้นหรือไม่และอย่างไร ?

นักสังเกตการณ์ระบบการเงินโลกให้คำตอบไว้ว่า ในห้วงเวลา 10 ปีที่ผ่านมา สถานการณ์ที่เป็นจริงในเวลานี้มีทั้งข่าวดีและข่าวร้าย มีทั้งที่พัฒนาไป และมีทั้งที่ยังต้องคอยวิตกกังวล

ข่าวดีก็คือวิกฤตใหญ่ในครั้งนั้นสอนบทเรียนล้ำค่าให้กับระบบการธนาคารของทั้งโลก ทำให้ธนาคารในยามนี้มีโฉมหน้าแตกต่างออกไปอย่างใหญ่หลวงจากสภาพเมื่อปี 2007 ตัวอย่าง เช่น ระบบธนาคารของหลาย ๆ ประเทศ มีทุนสำรองของตัวเองเป็นกันชนอยู่มากพอที่จะดูดซับปัญหาระดับที่เคยเกิดขึ้นได้ด้วยตัวเอง โดยไม่จำเป็นต้องพึ่งพาทางการอีกต่อไป

บรรดาผู้กำกับดูแลภาคการธนาคารและการเงิน ในยามนี้มีพันธะที่ต้องใช้สมองครุ่นคิด พิจารณาและวิเคราะห์สถานการณ์ก่อนตัดสินใจด้วยตัวเองว่าธนาคารไหนจำเป็นต้อง “เพิ่มทุน” แทนที่จะปล่อยให้ทุกอย่างดำเนินไปตามแบบจำลองตายตัวเหมือนก่อนหน้านี้ความร่วมมือระหว่างนานาชาติเพื่อการนี้มีมากขึ้น และเป็นรูปธรรมชัดเจนขึ้นกว่าเดิม นับตั้งแต่มีการก่อตั้ง “คณะกรรมการเพื่อเสถียรภาพทางการเงิน” (เอฟเอสบี) ขึ้นเมื่อปี 2009 ความโปร่งใสในระบบเพิ่มมากขึ้นด้วยเช่นเดียวกัน การซื้อขายผลิตภัณฑ์ทางการเงินจำเป็นต้องดำเนินการผ่าน “องค์กรกลาง” ที่จะทำหน้าที่เคลียริ่ง แต่ในเวลาเดียวกันก็หมายความว่า การสร้างสรรค์ผลิตภัณฑ์ทางการเงินใหม่ ๆ ที่เคยเกิดเป็นพิษขึ้นมาเมื่อก่อนหน้านี้ จะไม่ถูกปล่อยให้กลายเป็นฟองสบู่ขนาดมหึมา โดยที่ไม่มีใครรู้ ไม่มีใครสังเกตพบอีกต่อไปแล้ว อย่างน้อยก็ในทางทฤษฎี

ข้อที่ผู้เชี่ยวชาญทุกคนพยายามย้ำให้ตระหนักกันไว้เสมอก็คือ ระบบใหม่ที่พัฒนาขึ้นจากซากของวิกฤตเมื่อ 10 ปีก่อนนั้น “ยังไม่เคยผ่านการทดสอบ” ที่แท้จริงมาก่อน

ข้อพินิจพิเคราะห์และตัดสินใจของผู้ทำหน้าที่กำกับดูแล สามารถ “ไว้วางใจ” ได้หรือไม่ หากเกิดมีธนาคารขนาดใหญ่อีกสักแห่งตกอยู่ในอันตราย หรือถึงที่สุดแล้วก็ต้องพึ่งพาเงินช่วยเหลือจากรัฐ อันหมายถึงเงินภาษีอากรจากกระเป๋าของประชาชนคนเดินดินทั่วไปอีกครั้ง ?

ความจริงก็คือ เรื่องนี้ไม่มีวันพิสูจน์ได้จนกว่าจะเกิดวิกฤตการณ์ทางการเงินใหญ่โตขึ้นมาอีกครั้ง ทุกคนได้แต่บอกเท่านั้นว่า สภาพแวดล้อมโดยทั่วไปดีกว่าในช่วงระหว่างปี 2007-2009 มากมายนัก

ข่าวร้ายก็คือ หากพิจารณากันจริงจังและถี่ถ้วนมากขึ้น ปัจจัยบางอย่างที่ลึก ๆ แล้วเคยเป็นสาเหตุของวิกฤตเมื่อ 10 ปีก่อนก็ยังคงอยู่ ไม่ได้หายไปไหน สาเหตุเป็นเพราะสิ่งที่นักการเงิน การธนาคารเรียกว่า “พาราดอกซ์ ออฟ โพลิซี” หรือความขัดแย้งกันเองเชิงนโยบาย ที่โลกนำมาใช้เพื่อแก้วิกฤตดังกล่าว

ประเทศส่วนใหญ่แก้ปัญหาด้วยการหั่นอัตราดอกเบี้ยลงจนแทบไม่หลงเหลือ เพื่อกระตุ้นให้เกิดการจับจ่ายใช้สอย และป้องกันไม่ให้ภาวะถดถอยที่เกิดขึ้นจากวิกฤตกลายเป็นภาวะเงินฝืดที่แก้ไขได้ยากเย็น

ปัญหาก็คือ หนทางเยียวยาดังกล่าวควรเป็นนโยบายฉุกเฉิน ที่ถูกนำมาใช้ในสถานการณ์บังคับระยะสั้น ๆ เท่านั้น แต่ 10 ปีผ่านไป อัตราดอกเบี้ยในหลายประเทศยังต่ำเตี้ย บางประเทศอย่างญี่ปุ่น ถึงกับต้องงัดอัตราดอกเบี้ยระยะสั้นแบบติดลบมาใช้ ในอังกฤษ อัตราดอกเบี้ยยังอยู่ที่ 0.25 เปอร์เซ็นต์ ในสหรัฐอเมริกา ก็อยู่เพียงแค่ระหว่าง 1 เปอร์เซ็นต์ ถึง 1.25 เปอร์เซ็นต์เท่านั้น

ในเวลาเดียวกัน ภาวะหนี้สินกลับไม่ได้ผ่อนคลายลง สัดส่วนของเงินที่ครัวเรือนตัดสินใจกันไว้เพื่อการออมลดลงสินเชื่อแบบง่าย ๆ และถูก ๆ กลายเป็นเรื่องปกติสามัญ

พร้อม ๆ กับสภาวะดังกล่าวนั้น การขยายตัวของเศรษฐกิจก็ยังคงอยู่ในระดับอ่อนแอเกินไป จนผู้ที่รับผิดชอบไม่เต็มใจเสี่ยงกลับไปใช้เงื่อนไขทางการเงินเหมือนที่เคยใช้กันในภาวะปกติโดยเร็ว

ทั้งหมดนั้นกลายเป็น “สูตรสำเร็จ” อันเป็นที่มาของสภาพที่ผู้เชี่ยวชาญทางการเงินเรียกว่า “ฟองสบู่หนี้” ซึ่งเกิดขึ้นให้เห็นกันในหลายประเทศ ทั้งหนี้สินภาครัฐ หนี้สินภาคเอกชน หรือในบางกรณีเป็นหนี้สินครัวเรือน

เพราะยังคงต้องอาศัย “หนี้สิน” เพื่อกระตุ้นเศรษฐกิจกันต่อไป

ตราบใดที่หลายต่อหลายประเทศยังหาเครื่องจักรเศรษฐกิจที่ทำให้เศรษฐกิจขยายตัวได้ดีพอที่จะแทนที่หนี้สิน

ตราบนั้นวิกฤตโลกระลอกใหม่ ก็ยังสามารถเกิดขึ้นได้ตลอดเวลา !