เงินบาทอ่อนค่าทะลุแนว 37 บาทต่อดอลลาร์ฯ จับตาปัจจัยสำคัญสัปดาห์หน้า

เงินบาทอ่อนค่าทะลุแนว 37.00 แตะระดับอ่อนค่าสุดในรอบเกือบ 16 ปีที่ 37.10 บาทต่อดอลลาร์ฯ ตามเงินหยวนที่อ่อนค่า และกระแสการคาดการณ์การเร่งขึ้นดอกเบี้ยของสหรัฐฯSET Index ร่วงลงเกือบตลอดสัปดาห์ ท่ามกลางความกังวลเกี่ยวกับทิศทางดอกเบี้ยสหรัฐฯ และทิศทางเศรษฐกิจโลก จับตาปัจจัยสำคัญสัปดาห์หน้า ประชุมเฟด (20-21 ก.ย.) การประชุมนโยบายการเงินของ BOJ และ BOE ทิศทางเงินทุนต่างชาติ การประกาศอัตราดอกเบี้ย LPR ของจีน ทิศทางเงินหยวน

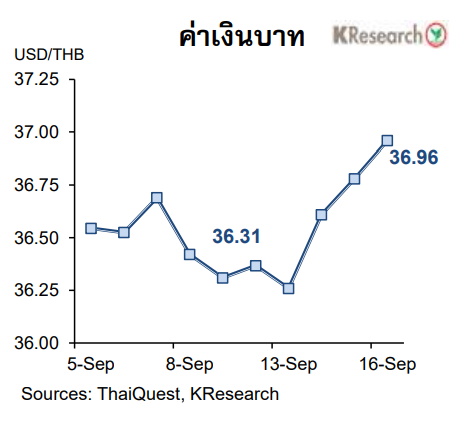

ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทอ่อนค่าทะลุแนว 37.00 ไปแตะระดับอ่อนค่าสุดในรอบเกือบ 16 ปีที่ 37.10 บาทต่อดอลลาร์ฯ โดยเงินบาทขยับแข็งค่าขึ้นช่วงสั้นๆ ต้นสัปดาห์ตามแรงขายเงินดอลลาร์ฯ เพื่อปรับโพสิชันในช่วงก่อนการประกาศตัวเลขเงินเฟ้อของสหรัฐฯ

อย่างไรก็ดีเงินบาทลดช่วงบวกทั้งหมดลงและพลิกอ่อนค่าอย่างต่อเนื่องจนถึงช่วงปลายสัปดาห์ หลังอัตราเงินเฟ้อ CPI และ Core CPI ของสหรัฐฯ ออกมาสูงกว่าที่ตลาดคาด ซึ่งหนุนแนวโน้มการเร่งคุมเข้มนโยบายการเงินของสหรัฐฯ (แม้เสียงส่วนใหญ่จะมองว่าเฟดน่าจะขึ้นดอกเบี้ย 75 basis points แต่ตลาดบางส่วนเริ่มมองความเป็นไปได้ที่เฟดอาจจะขึ้นมากกว่านั้นในการประชุม 20-21 ก.ย. นี้

นอกจากนี้ การอ่อนค่าลงของเงินหยวน (หลุดระดับ 7 หยวนต่อดอลลาร์ฯ แตะระดับอ่อนค่าสุดในรอบกว่า 2 ปี) และการร่วงลงของราคาทองคำในตลาดโลกก็กดดันให้เงินบาทอ่อนค่าลงเพิ่มเติมช่วงปลายสัปดาห์ด้วยเช่นกัน อนึ่ง ธปท. ระบุว่า ยังคงติดตามสถานการณ์เงินบาทอย่างใกล้ชิด และพร้อมเข้าดูแลหากเงินบาทผันผวนมากผิดปกติ

ในวันศุกร์ที่ 16 ก.ย. 2565 เงินบาทแตะระดับอ่อนค่าสุดในรอบเกือบ 16 ปีที่ 37.10 บาทต่อดอลลาร์ฯ ก่อนจะปิดตลาดที่ระดับ 36.96 บาทต่อดอลลาร์ฯ เทียบกับระดับ 36.31 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (9 ก.ย.) ขณะที่ระหว่างวันที่ 12-16 ก.ย. นักลงทุนต่างชาติขายสุทธิหุ้นไทย 4,998 ล้านบาท และมีสถานะเป็น Net Inflow เข้าตลาดพันธบัตรประมาณ 861 ล้านบาท (แม้ซื้อสุทธิพันธบัตรไทย 3,141 ล้านบาท แต่ก็มีตราสารหนี้ที่หมดอายุ 2,280 ล้านบาท)

สำหรับสัปดาห์ถัดไป (19-23 ก.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ระดับ 36.50-37.50 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมนโยบายการเงิน Dot Plots และตัวเลขประมาณการเศรษฐกิจและเงินเฟ้อของเฟด ตัวเลขส่งออกเดือนส.ค. ของไทย รวมถึงกระแสเงินทุนต่างชาติและทิศทางค่าเงินหยวน

ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญระหว่างสัปดาห์ ได้แก่ ดัชนีตลาดที่อยู่อาศัยเดือนก.ย. ข้อมูลการเริ่มสร้างบ้าน ยอดขายบ้านมือสองเดือนส.ค. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามผลการประชุมนโยบายการเงินของ BOJ และ BOE การประกาศอัตราดอกเบี้ย LPR ของจีน ดัชนี PMI เบื้องต้นสำหรับเดือนก.ย. ของสหรัฐฯ ยูโรโซน และอังกฤษ และอัตราเงินเฟ้อเดือนส.ค. ของญี่ปุ่น

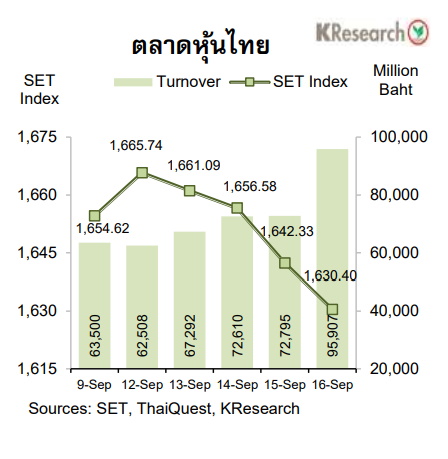

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ตลาดหุ้นไทยร่วงลงเกือบตลอดสัปดาห์ ทั้งนี้ SET Index ขยับขึ้นช่วงสั้นๆ ต้นสัปดาห์ตามทิศทางตลาดหุ้นต่างประเทศ และแรงแรงซื้อของกลุ่มนักลงทุนต่างชาติ อย่างไรก็ดี ดัชนีหุ้นไทยปรับตัวลงในช่วงที่เหลือของสัปดาห์ท่ามกลางความกังวลเกี่ยวกับแนวโน้มการเร่งปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ หลังตัวเลขเงินเฟ้อเดือนส.ค. ล่าสุดของสหรัฐฯ ออกมาสูงกว่าตัวเลขคาดการณ์ของตลาด

รวมถึงความกังวลต่อแนวโน้มเศรษฐกิจโลก หลังธนาคารโลกเตือนว่าเศรษฐกิจโลกอาจเผชิญกับภาวะถดถอยในปี 2566 นอกจากนี้ หุ้นไทยยังเผชิญแรงกดดันเพิ่มเติมจากการปรับลดน้ำหนักหุ้นไทยของดัชนี FTSE ซึ่งมีผลในวันที่ 16 ก.ย. นี้

ในวันศุกร์ (16 ก.ย.) ดัชนี SET ปิดที่ระดับ 1,630.40 จุด ลดลง 1.46% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 74,222.67 ล้านบาท เพิ่มขึ้น 10.10% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 1.28% มาปิดที่ 675.52 จุด

สำหรับสัปดาห์ถัดไป (19-23 ก.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,610 และ 1,600 จุด ขณะที่แนวต้านอยู่ที่ 1,645 และ 1,655 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมเฟด (20-21 ก.ย.) รวมถึงทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ข้อมูลการเริ่มสร้างบ้าน ยอดขายบ้านมือสองเดือนส.ค. ดัชนี PMI เดือนก.ย. (เบื้องต้น) รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ การประชุม BoE และ BoJ ดัชนี PMI เดือนก.ย. (เบื้องต้น) ของยูโรโซน ตัวเลขเงินเฟ้อเดือนส.ค. ของญี่ปุ่น ตลอดจนการกำหนดอัตราดอกเบี้ยเงินกู้ LPR เดือนก.ย. ของจีน