EIC เปิดข้อมูลน่ากังวล 2 ล้านครัวเรือนไทยเปราะบางจากปัญหาหนี้หนัก เสี่ยงใช้เวลาเกินทศวรรษ หรือมากกว่า 10 ปีในการหลุดพ้น ชี้ “ค่าครองชีพเร่งตัว-แนวโน้มดอกเบี้ยขาขึ้น” ยิ่งซ้ำเติมความเปราะบาง

วันที่ 5 พฤศจิกายน 2565 ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ เปิดเผยว่า ภายใต้สถานการณ์ปัจจุบันที่สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ยังสูง ส่งผลทำให้ครัวเรือนไทยจำนวนมากยังคงมีความเปราะบางจากปัญหาหนี้สูง

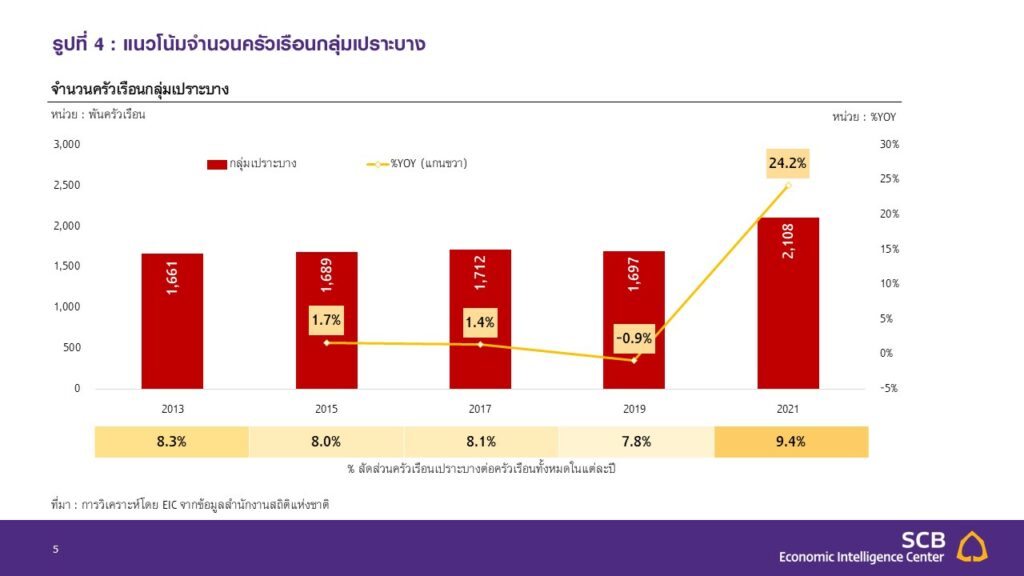

โดย EIC ประเมินความเปราะบางทางการเงินของไทยในระดับครัวเรือนด้วย Machine learning พบว่า “ครัวเรือนเปราะบาง” หรือ ครัวเรือนที่มีปัญหาหนี้สูงเมื่อเทียบกับรายได้และทรัพย์สิน มีจำนวนถึง 2.1 ล้านครัวเรือน เพิ่มขึ้นจาก 1.7 ล้านครัวเรือนในช่วงก่อนวิกฤตโควิด ปี 2019 คิดเป็นอัตราการเพิ่มขึ้นถึง 24%

ทั้งนี้ ส่วนใหญ่ของครัวเรือนเปราะบางเป็นกลุ่มชนชั้นกลาง คือมีรายได้สูงกว่าค่าเฉลี่ย แต่กลับมีความอ่อนแอทางเศรษฐกิจ โดยจากการศึกษาพบว่า การเป็นครัวเรือนเปราะบางทำให้มีโอกาสประสบปัญหารายได้ไม่พอใช้จ่ายเพิ่มขึ้นมากกว่า 30%

จากแนวโน้มรายได้ที่เติบโตช้าและปัญหาหนี้เดิมสูง EIC ประเมินว่า ครัวเรือนอาจต้องใช้เวลาถึง 13 ปีโดยเฉลี่ยในการแก้ไขปัญหาความเปราะบาง โดยพบว่าบางครัวเรือนมีความเสี่ยงที่จะหลุดพ้นจากปัญหาได้ยากกว่าปกติ จากการเผชิญ 3 ข้อจำกัดสำคัญ ได้แก่ การไม่มีเงินเหลือเก็บ การขอสินเชื่อใหม่ได้ยาก หรือการเป็นครัวเรือนสูงอายุที่อาจมีข้อจำกัดทั้งด้านระยะเวลาและความสามารถในการหารายได้

นอกจากนี้ ปัญหาค่าครองชีพเร่งตัวและแนวโน้มดอกเบี้ยขาขึ้นก็จะเป็นอีกปัจจัยหนึ่งที่ทำให้ความเปราะบางสูงขึ้นจากแนวโน้มการก่อหนี้เพิ่ม ส่งผลทำให้ความเสี่ยงด้านหนี้เสียของผู้บริโภคยังมีความน่ากังวล

โดยการแก้ไขปัญหาความเปราะบางทางการเงินเป็นประเด็นระยะยาวที่จำเป็นต้องใช้หลายเครื่องมือประกอบกัน ทั้งการปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการชำระ การลดอุปสรรคต่อการเข้าถึงสินเชื่อในระบบ และการเพิ่มศักยภาพในการหารายได้

อย่างไรก็ดี EIC มองว่าการป้องกันปัญหาเป็นเรื่องที่สำคัญไม่แพ้กัน ครัวเรือนต้องหลีกเลี่ยงสถานการณ์ที่นำไปสู่ความเปราะบาง ซึ่งต้องใช้เวลานานในการแก้ไขและยังเสี่ยงนำไปสู่ปัญหาด้านการใช้จ่ายตามมา โดยการป้องกันอาจทำได้หลายวิธี ทั้งการสะสมสภาพคล่อง การทำประกันเพื่อลดความเสี่ยงจากเหตุการณ์ไม่คาดฝันที่จะสร้างผลกระทบต่อสถานะทางการเงิน ไปจนถึงการวางแผนการก่อหนี้ให้เหมาะสมกับความสามารถในการชำระ