สมาคมตลาดตราสารหนี้ไทย เผยเอกชนออกหุ้นกู้ไตรมาส 1/66 เป็น 2.7 แสนล้าน เพิ่มขึ้น 1.6% จากช่วงเดียวกันของปีก่อน อสังหาฯเสนอขายสูงสุด คาดทั้งปีมีโอกาสทะลุ 1 ล้านล้าน

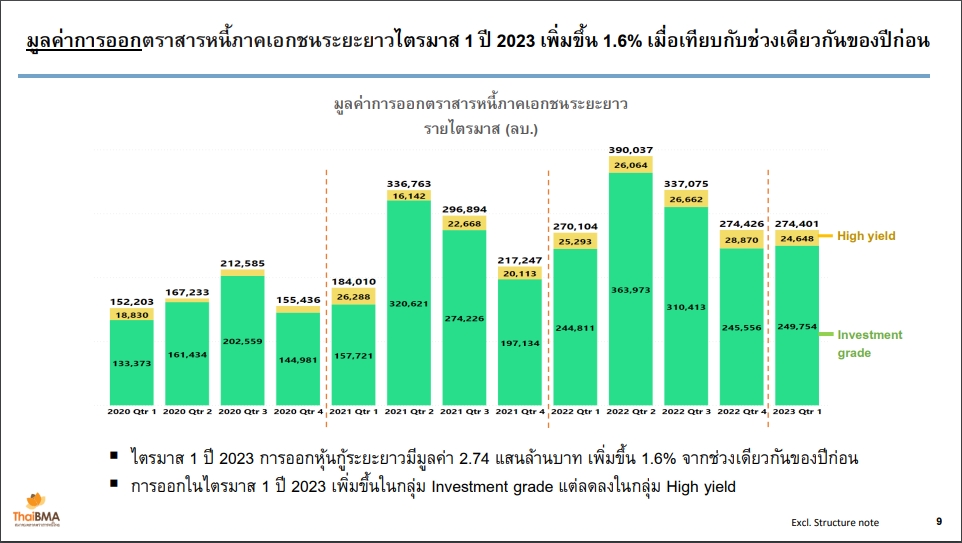

วันที่ 5 เมษายน 2566 ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) กล่าวว่า ในไตรมาส 1 ปี 2566 มีการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้) เท่ากับ 2.74 แสนล้านบาท เพิ่มขึ้น 1.6% จากช่วงเดียวกันของปีก่อนที่มีการออกหุ้นกู้ระยะยาวอยู่ที่ 2.70 แสนล้านบาท

โดยเป็นการเพิ่มขึ้นในกลุ่ม Investment Grade แต่ลดลงในกลุ่ม High Yield คาดว่าทั้งปีนี้จะมีการออกหุ้นในระดับที่ไม่ต่ำกว่า 1 ล้านล้านบาท ซึ่งดอกเบี้ยยังปรับขึ้นที่เพิ่มขึ้นจะส่งผลให้ต้นทุนการออกหุ้นกู้สูงขึ้น โดยต้นทุนการกู้ยืมอายุ 5 ปีของผู้ออกปรับตัวขึ้นเล็กน้อย ในไตรมาส 1 แต่มองว่ายังต่ำกว่าดอกเบี้ยเงินกู้ของธนาคาร

ดังนั้น จึงยังมีบริษัทขนาดเล็กขนาดใหญ่ทยอยออกอย่างต่อเนื่อง รวมถึงการที่ธนาคารพาณิชย์ต่าง ๆ มีการปล่อยกู้ที่ยากมากขึ้น ทำให้การระดมทุนผ่านการออกหุ้นกู้ยังได้รับความสนใจ โดยกลุ่มอสังหาฯเป็นกลุ่มที่ออกหุ้นกู้เยอะที่สุดในช่วงไตรมาสแรก

อย่างไรก็ตาม การออกตราสารหนี้ภาคเอกชนระยะยาวที่ออกในช่วงไตรมาส 1 มีอายุเฉลี่ยที่สั้นลง ทั้งใน Investment Grade และกลุ่ม High Yield นอกจากนี้การออกหุ้นกู้ระยะยาวเพิ่มมากขึ้นในกลุ่มอันดับเครดิต BBB เมื่อเทียบกับช่วงเดียวกันปีก่อน

ทั้งนี้ มีการเสนอขายหุ้นกู้ต่อนักลงทุนทั่วไป (PO : Public Offering) ในสัดส่วนที่เพิ่มมากขึ้นถึง 43% ของยอดการออกรวมสูงขึ้นจาก 28% ในปี 2565 สูงสุด 3 อันดับแรก คือ TUC, CPALL และ MINT ตามลำดับ ในส่วนของการเสนอขายหุ้นกู้ดิจิทัลบนแอปพลิเคชั่น “เป๋าตัง” มีสัดส่วนที่ลดลงอย่างเห็นได้ชัดเจน โดยในช่วงไตรมาส 1 ที่มายังไม่มีการเสนอขายหุ้นกู้ดิจิทัล

ขณะที่ในปีที่ผ่านมามีหุ้นกู้ดิจิทัลบนแอปพลิเคชั่น “เป๋าตัง” จนถึงปัจจุบันมีทั้งหมด 10 รุ่น 10 รุ่น ยอดออกรวม 31,095 ล้านบาท ซึ่งมองว่ามาจากที่แบงก์ต่าง ๆ เริ่มหันมาให้ความสำคัญเรื่องของโมบายแอปพลิเคชั่นมากขึ้น มีการเสนอขายหุ้นกู้ผ่านแอปของตนเอง ทำให้การเสนอขายบนแอปพลิเคชั่น “เป๋าตัง” ลดน้อยลง

ดร.สมจินต์กล่าวเพิ่มเติมว่า สำหรับ Basel III Bond ที่มีการออกและเสนอขายในประเทศเป็นประเภท AT2 ทั้งหมด โดย ณ สิ้นไตรมาส 1 ปี 2566 มีมูลค่าคงค้างรวม 1.7 แสนล้านบาท จาก 23 รุ่น ที่ออกโดยธนาคารพาณิชย์ไทย 8 แห่ง

ซึ่งมีเงินกองทุนและสถานะของธนาคารในด้านต่าง ๆ ที่แข็งแกร่ง ทั้งนี้เหตุการณ์ความไม่มั่นใจใน AT1 ในต่างประเทศไม่ได้ส่งผลให้เกิดการซื้อขายที่ผิดปกติของตราสารหนี้ประเภทดังกล่าวในประเทศไทย

ด้านกระแสเงินลงทุนจากต่างประเทศ (Fund Flow) ในเดือนมกราคม ปี 2566 นักลงทุนต่างชาติเข้าซื้อสุทธิต่อเนื่องจากสิ้นปีที่แล้ว ก่อนจะเปลี่ยนเป็นการขายสุทธิในเดือนกุมภาพันธ์ จากความกังวลการปรับขึ้นดอกเบี้ยของเฟดภายหลังการประกาศตัวเลขการจ้างงานที่สะท้อนถึงเศรษฐกิจที่ยังคงขยายตัวได้ดี

ถัดมาในเดือนมีนาคม เป็นการกลับเข้าซื้อสุทธิตราสารหนี้ไทยจากความกังวลในเหตุการณ์ธนาคารของสหรัฐและยุโรป เมื่อรวมทั้งไตรมาส 1 ปี 2566 นักลงทุนต่างชาติมียอดการขายสุทธิสะสมที่ 2.3 หมื่นล้านบาท

โดย ณ สิ้นไตรมาส 1 นักลงทุนต่างชาติมียอดการถือครองตราสารหนี้ไทยที่ 1.05 ล้านล้านบาท คิดเป็นสัดส่วน 6.5% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย อายุคงเหลือเฉลี่ยตราสารหนี้ที่นักลงทุนต่างชาติถือครองเท่ากับ 7.8 ปี ลดลงเล็กน้อยจากสิ้นปีก่อนหน้า

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government Bond Yield Curve) ในไตรมาส 1 ปี 2566 มีความชัดลดลง โดยรุ่นอายุไม่เกิน 5 ปี ปรับตัวสูงขึ้นตามการคาดการณ์การปรับขึ้นอัดราดอกเบี้ยนโยบาย ในขณะที่รุ่นอายุมากกว่า 5 ปี มีการปรับตัวลดลงจากคาดการณ์เงินเฟ้อที่มีแนวโน้มต่ำลง

โดย ณ สิ้นไตรมาส 1 ปี 2566 Bond Yield ไทยรุ่นอายุ 2 ปี ปรับตัวสูงขึ้น 18 bps จากสิ้นปีที่แล้วมาอยู่ที่ 1.81% ส่วน Bond Yield 10 ปี ปรับตัวลดลง 23 bps มาอยู่ที่ 2.41%

อัตราผลตอบแทนตราสารหนี้ภาคเอกชน (Corporate Bond Yield Curve) อายุ 5 ปีของหุ้นกู้ค่อนข้างทรงตัวในไตรมาส 1 ปี 2566 โดยอัตราผลตอบแทนหุ้นกู้อายุ 5 ปี สูงขึ้น 2-14 bps ในทิศทางเดียวกันกับอัตราผลตอบแทนพันธบัตรรัฐบาล ยกเว้นกลุ่มอันดับเครดิต AA ที่ปรับตัวลดลงเล็กน้อย

โดย ณ สิ้นไตรมาส 1 ปี 2566 อันดับเครดิต AAA ปรับตัวมาอยู่ที่ 2.76% AA ที่ 2.97% A ที่ 3.28% BBB+ ที่ 4.45% และ BBB ที่ 5.05%

ทั้งนี้ ผลสำรวจการคาดการณ์อัตราดอกเบี้ยของผู้ร่วมตลาดในรอบนี้ ที่ส่วนใหญ่คาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งไปสู่ระดับ 2.00%

นอกจากนี้ผู้ตอบแบบสอบถามคาดว่า Bond Yield รุ่นอายุ 5 ปีและ 10 ปี จะปรับตัวสูงขึ้นจาก ณ สิ้นไตรมาส 1 เฉลี่ยประมาณ 20 bps ในช่วง 3 ไตรมาสที่เหลือของปี 2566 ตามทิศทางการคาดการณ์ดอกเบี้ยนโยบายของสหรัฐและไทย โดยปลายปี 2566 คาดว่า Bond Yield 5 ปี จะขยับขึ้นไปที่ 2.18% และ 10 ปี ขยับขึ้นไปที่ 2.61%