เงินบาทขยับอ่อนค่า จับตาปัจจัยสำคัญสัปดาห์หน้า-ตัวเลขส่งออกเดือน มี.ค.

เงินบาทเคลื่อนไหวในกรอบอ่อนค่า แต่ฟื้นตัวกลับมาได้บางส่วนช่วงปลายสัปดาห์ หลังเงินดอลลาร์ เผชิญแรงกดดันจากตัวเลขเศรษฐกิจสหรัฐ SET Index ร่วงลงแรงเกือบตลอดสัปดาห์ หลังไร้ปัจจัยใหม่ จับตาปัจจัยสำคัญสัปดาห์หน้า ทิศทางเงินทุนต่างชาติ ตัวเลขส่งออกเดือน มี.ค. ของไทย และผลประกอบการงวดไตรมาส 1/66 ของ บจ.ไทย

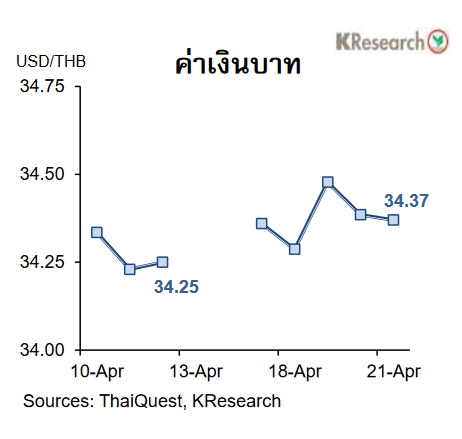

วันที่ 23 เมษายน 2566 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทผันผวนในกรอบอ่อนค่า แต่ฟื้นตัวกลับมาได้บางส่วนปลายสัปดาห์เงินบาทมีแรงหนุนช่วงสั้น ๆ ต้นสัปดาห์ตามทิศทางเงินหยวน หลังจากตัวเลขจีดีพีไตรมาส 1/66 ของจีนออกมาดีกว่าที่ตลาดคาด

แต่ภาพรวมในช่วงต้น-กลางสัปดาห์ยังคงเป็นการเคลื่อนไหวในกรอบที่อ่อนค่าสอดคล้องกับสกุลเงินเอเชีย เนื่องจากเงินดอลลาร์ ยังมีปัจจัยบวกจากท่าทีของเจ้าหน้าที่เฟด ซึ่งหนุนการคาดการณ์เกี่ยวกับโอกาสที่เฟดจะปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุม FOMC วันที่ 2-3 พ.ค.นี้

นอกจากนี้การอ่อนค่าของเงินบาทยังสอดคล้องกับสถานะขายสุทธิทั้งหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ

อย่างไรก็ดี เงินบาทฟื้นตัวกลับมาได้บางส่วนในช่วงปลายสัปดาห์ตามการฟื้นตัวขึ้นของราคาทองคำในตลาดโลกและทิศทางของสกุลเงินอื่น ๆ ในเอเชีย ขณะที่เงินดอลลาร์ มีปัจจัยลบจากตัวเลขเศรษฐกิจสหรัฐ ที่ออกมาอ่อนแอ อาทิ จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ที่ปรับเพิ่มขึ้น และยอดขายบ้านมือสองเดือน มี.ค. ที่หดตัวลง

ในวันศุกร์ที่ 21 เม.ย. 2566 เงินบาทปิดตลาดที่ระดับ 34.37 บาทต่อดอลลาร์ เทียบกับ 34.25 บาทต่อดอลลาร์ ในวันพุธก่อนหน้า (12 เม.ย.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 17-21 เม.ย. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทยที่ 3,827 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตร 22,610 ล้านบาท (ขายสุทธิพันธบัตร 13,628 ล้านบาท ขณะที่มีตราสารหนี้หมดอายุ 8,982 ล้านบาท)

สำหรับสัปดาห์ถัดไป (24-28 เม.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.00-34.60 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ทิศทางเงินทุนต่างชาติและสกุลเงินเอเชีย ผลการประชุมนโยบายการเงินของธนาคารกลางญี่ปุ่น รวมถึงตัวเลขการส่งออกและรายงานเศรษฐกิจและการเงินเดือน มี.ค. ของไทย

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนีความเชื่อมั่นและตัวเลขคาดการณ์เงินเฟ้อในมุมมองผู้บริโภคเดือน เม.ย. ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน ยอดทำสัญญาขายบ้านที่รอปิดการขาย และอัตราเงินเฟ้อที่วัดจาก PCE/Core PCE Price Index เดือน มี.ค. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามจีดีพีไตรมาส 1/66 ของสหรัฐ และยูโรโซนด้วยเช่นกัน

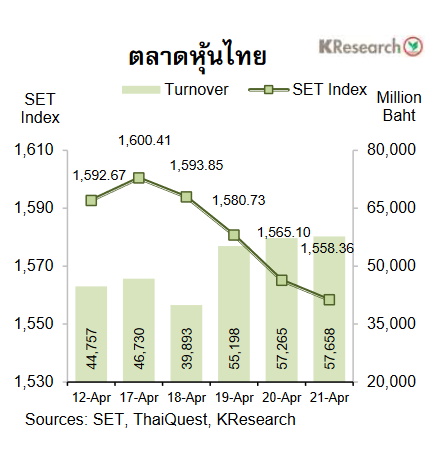

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย หุ้นไทยร่วงลงแรงจากสัปดาห์ก่อน ทั้งนี้หุ้นไทยดีดตัวขึ้นช่วงสั้น ๆต้นสัปดาห์ ตามตลาดหุ้นภูมิภาค ก่อนจะร่วงลงในช่วงที่เหลือของสัปดาห์ เนื่องจากไร้ปัจจัยใหม่ ๆ เข้ามาหนุน ประกอบกับตลาดประเมินว่าเฟดจะปรับขึ้นดอกเบี้ยอีกในการประชุมช่วงต้นเดือน พ.ค. ขณะที่กลุ่มนักลงทุนต่างชาติพลิกกลับมาขายสุทธิหุ้นไทยอีกครั้ง

สำหรับสัปดาห์นี้ หุ้นไทยปรับตัวลงทุกอุตสาหกรรม โดยกลุ่มพลังงานร่วงลงหนักสุด เนื่องจากมีปัจจัยลบเพิ่มเติมจากราคาน้ำมันในตลาดโลกย่อตัวลง อย่างไรก็ดี หุ้นกลุ่มแบงก์มีแรงซื้อคืนช่วงท้ายสัปดาห์ หลังแบงก์หลายแห่งรายงานผลประกอบการล่าสุดค่อนข้างดี แม้ระหว่างสัปดาห์จะเผชิญแรงกดดันจากประเด็นการปล่อยสินเชื่อแก่บริษัทรายหนึ่งซึ่งเลื่อนส่งงบการเงิน

ในวันศุกร์ (21 เม.ย.) ดัชนี SET ปิดที่ระดับ 1,558.36 จุด ลดลง 2.15% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 51,348.78 ล้านบาท เพิ่มขึ้น 31.42% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 4.77% มาปิดที่ระดับ 519.24 จุด

สำหรับสัปดาห์ถัดไป (24-28 เม.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,540 และ 1,520 จุด ขณะที่แนวต้านอยู่ที่ 1,570 และ 1,600 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขส่งออกเดือน มี.ค. ของไทย ทิศทางเงินทุนต่างชาติ และผลประกอบการงวดไตรมาส 1/66 ของ บจ.ไทย

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน รายได้และรายจ่ายส่วนบุคคล ดัชนี PCE/Core PCE Price Index เดือน มี.ค. รวมถึงตัวเลขจีดีพีไตรมาส 1/66 ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ การประชุม BOJ ตัวเลขจีดีพีไตรมาส 1/66 ของยูโรโซน รวมถึงกำไรบริษัทอุตสาหกรรมเดือน มี.ค. ของจีน