เม็ดเงินต่างชาติไหลออกไม่หยุด กดดัชนีร่วงต่ำสุดในรอบ 2 ปี ttb analytics มอง 3 ปัจจัยพื้นฐานไทยเปราะบางสูง หวั่นฉุดโฟลว์ระยะยาว

วันที่ 20 กรกฎาคม 2566 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ฟันด์โฟลว์ต่างชาติไหลออกสุทธิจากตลาดหุ้นไทยกว่าแสนล้านบาทในช่วงครึ่งแรกของปี 2566 หลังสภาพคล่องทั่วโลกถูกดึงออกจากระบบตั้งแต่ปลายปีที่ผ่านมา กดดัชนี SET Index ร่วงต่ำสุดในรอบ 2 ปี

ทั้งนี้ ปรากฏการณ์ที่ต่างชาติขายสุทธิต่อเนื่องส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบางอยู่ก่อนแล้วตลอดหลายปีที่ผ่านมา โดยเฉพาะผลตอบแทนหุ้นไทยที่ต่ำกว่าภูมิภาค เศรษฐกิจไทยขยายตัวช้าลง รวมถึงความไม่แน่นอนทางการเมือง อย่างไรก็ดี คาดว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสฟื้นตัวได้บ้างหลังตลาดรับรู้ความเสี่ยงไปแล้ว รวมถึงความหวังจากสถานการณ์การเมืองในประเทศคลี่คลาย

ต่างชาติขายสุทธิ SET Index ร่วงต่ำสุดในรอบ 2 ปี

เรียกได้ว่า ตลาดหุ้นไทยกำลังเข้าสู่ภาวะตลาดซบเซา หรือ ตลาดหมี (Bear Market) ชัดเจนมากขึ้น เห็นได้จากดัชนี SET Index ที่ร่วงลงต่อเนื่องจนหลุดแนวต้านสำคัญที่ 1,500 จุด ซึ่งต่ำสุดนับตั้งแต่เดือนเมษายน 2564 ขณะที่มูลค่าการซื้อขายเบาบางลงเพียง 3-4 หมื่นล้านบาทต่อวัน จากที่เคยสูงถึงแสนล้านบาทต่อวัน นอกจากนี้ ต่างชาติยังคงขายสุทธิสะสมตลอดช่วงครึ่งแรกของปีกว่า 1.07 แสนล้านบาท

ด้านรายย่อยที่ส่วนใหญ่เป็นขาช้อนซื้อสวนทางกับต่างชาติก็ลดลงไปมาก สอดคล้องกับจำนวนบัญชีซื้อขายหลักทรัพย์ในรอบ 6 เดือนล่าสุด (Active User) ที่ลดลงต่อเนื่องตั้งแต่ต้นปีเหลือเพียงเดือนละ 9.8 แสนบัญชี เทียบกับช่วงที่ตลาดร้อนแรงที่สูงถึง 1.3 ล้านบัญชี

ซึ่งจากกรณีที่เม็ดเงินลงทุนต่างชาติ (Fund Flow) หลั่งไหลออกจากตลาดหุ้นไทย ขณะที่นโยบายการเงินทั่วโลกก็ตึงตัวขึ้นกว่าในอดีตมาก ttb analytics จึงมองว่า ปรากฏการณ์ที่ต่างชาติขายหุ้นไทยไม่หยุดอาจไม่ใช่เพียงปัจจัยด้านสภาพคล่องในตลาดที่หดหายไปเพียงชั่วคราว แต่ส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบาง ไม่ว่าจะเป็น

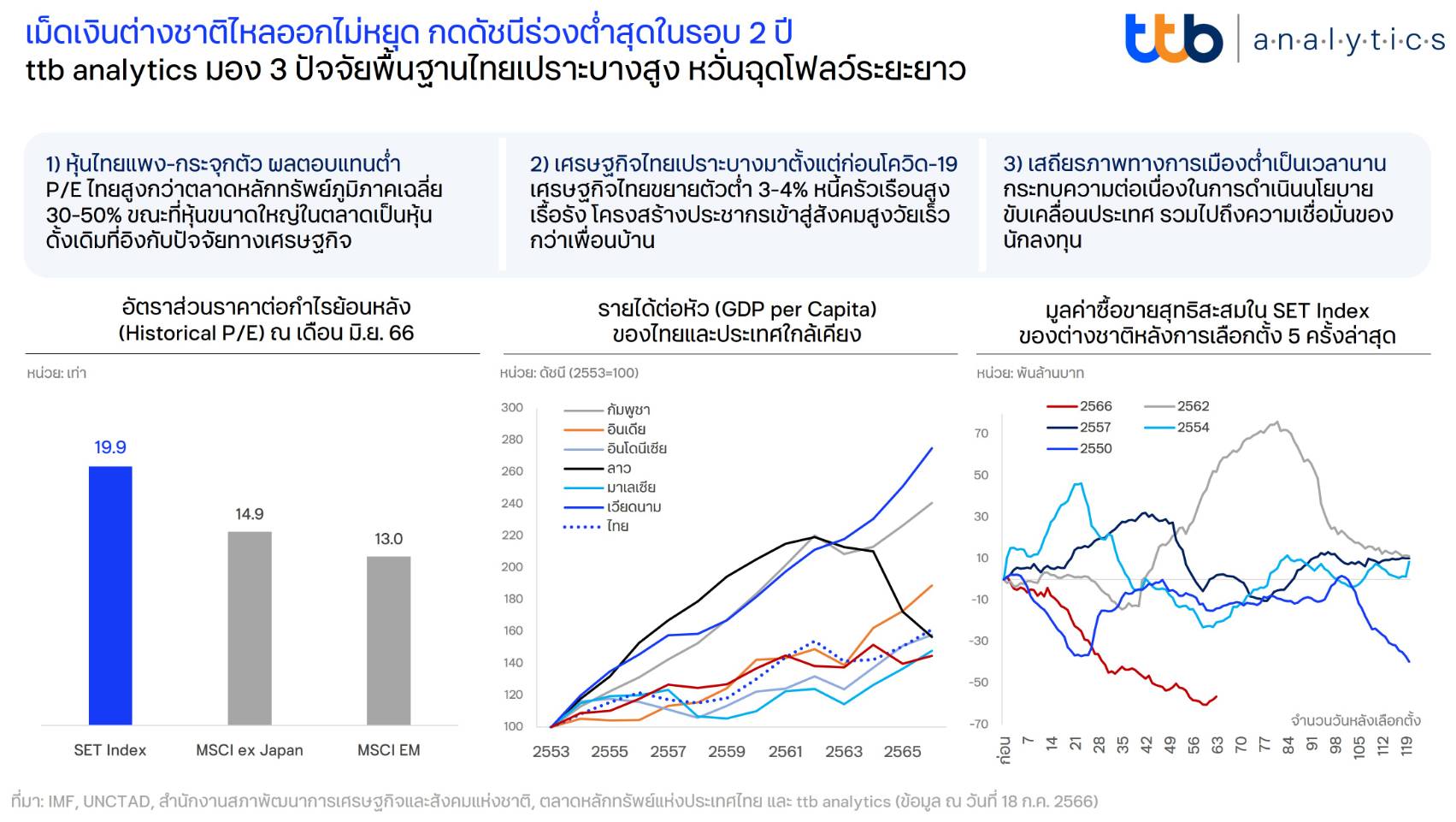

ปัจจัยที่ 1 : หุ้นไทยแพง-กระจุกตัว ผลตอบแทนต่ำ

ในเดือนมิถุนายน 2566 ราคาหุ้นต่อกำไรในอดีต (Historical P/E) ของไทยโดยเฉลี่ยค่อนข้างสูงที่ 19.9 เท่า ซึ่งสูงกว่าระดับก่อนสถานการณ์โควิด-19 อยู่ที่ 19.4 เท่า และสูงกว่าเมื่อเทียบกับตลาดหุ้นในภูมิภาคผ่านดัชนี MSCI เอเชีย-แปซิฟิก ไม่รวมญี่ปุ่น (MSCI All Country Asia Pacific ex Japan) อยู่ที่ 14.9 เท่า และดัชนี MSCI ตลาดเกิดใหม่ (MSCI Emerging Markets) 12.98 เท่า

ในทางกลับกัน อัตราผลตอบแทนจากเงินปันผล (Market Dividend Yield) ของไทยกลับต่ำกว่าภูมิภาคที่ 3.2% เทียบกับสิงคโปร์และมาเลเซียที่ 5.0% และ 4.4% ตามลำดับ ขณะที่ตลาดยังมองว่าราคาหุ้นต่อกำไรในอีก 1 ปีข้างหน้า (Forward P/E) ของไทยจะทยอยลดลงมาอยู่ที่ 16.1 เท่า แต่ก็ยังสูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียถึง 30% ทำให้การเปิดเผยกำไรของบริษัทจดทะเบียนตลอดครึ่งแรกของปีที่ต่ำกว่าคาด ส่งผลให้ต่างชาตินำเงินออกไปลงทุนในตลาดที่ให้ผลตอบแทนที่ดีกว่า

นอกจากนี้ หุ้นขนาดใหญ่เป็นหุ้นหน้าเดิมที่อิงกับเศรษฐกิจในประเทศเป็นหลัก หากพิจารณาบริษัทจดทะเบียน (Listed Company) ที่อยู่ในดัชนีตลาดหลักทรัพย์แห่งประเทศไทย 50 อันดับแรก (SET50) ตามมูลค่าตลาดในปัจจุบัน กว่า 64% ของจำนวนหุ้นใน SET50 ยังเป็นบริษัทดั้งเดิมที่จดทะเบียนตั้งแต่ 10 ปีก่อน

ขณะที่บางส่วนโตจากการควบรวมกิจการ (M&A) นอกจากนี้ มูลค่าตลาด SET50 ก็มีสัดส่วนในตลาดหุ้นไทยถึงเกือบ 70% หรือราว 12.4 ล้านล้านบาท อีกทั้งยังกระจุกตัวในอุตสาหกรรมดั้งเดิมที่อิงกับวัฏจักรเศรษฐกิจ (Cyclical Stock) ขณะที่หุ้นกลุ่มเทคโนโลยีซึ่งเป็นหุ้นที่เติบโตสูง (Growth Stock) กลับมีน้ำหนักเพียง 14% ของมูลค่าตลาด ท่ามกลางบริษัทจดทะเบียนรายใหม่ที่เพิ่งเข้าตลาดหุ้นซึ่งยังเต็มไปด้วยความเสี่ยงในหลาย ๆ ด้าน

ปัจจัยที่ 2 : เศรษฐกิจเปราะบาง ตั้งแต่ก่อนโควิด-19

เศรษฐกิจไทยขยายตัวต่ำเฉลี่ยปีละ 3-4% ตลอดเกือบสิบปีที่ผ่านมา เมื่อเทียบกับประเทศเกิดใหม่ที่โตได้ถึงปีละ 5-7% ขณะที่รายได้เฉลี่ยต่อหัว (GDP per Capita) ของไทยก็ขยายตัวต่ำสุดในอาเซียนเฉลี่ยเพียงปีละ 2% เมื่อเทียบกับประเทศเพื่อนบ้านคู่แข่งอย่างเวียดนามที่รายได้ต่อหัวโตเฉลี่ยปีละ 5.4% อีกทั้งผลกระทบอย่างรุนแรงจากวิกฤตโควิด-19 ยิ่งซ้ำเติมเศรษฐกิจไทยให้ยังไม่สามารถกลับเข้าสู่ระดับศักยภาพในอดีตได้โดยง่าย

ยิ่งกว่านั้น ไทยกำลังเผชิญกับปัญหาเชิงโครงสร้างในหลายมิติ โดยเฉพาะหนี้ครัวเรือนสูงที่กลายเป็นปัญหาเรื้อรัง การขาดแคลนวัยแรงงานท่ามกลางโครงสร้างประชากรที่กำลังเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ผลกระทบที่ตามมาคงหนีไม่พ้น การเติบโตของเศรษฐกิจในระยะยาวที่จะมีแนวโน้มลดลง ท่ามกลางแรงกดดันจากภาระทางการคลังตึงตัวมากขึ้น ทำให้ไทยกลายเป็นประเทศกำลังพัฒนาที่เจอปัญหาเชิงโครงสร้างและการขยายตัวทางเศรษฐกิจต่ำไม่แตกต่างจากประเทศพัฒนาแล้ว

ปัจจัยที่ 3 : เสถียรภาพทางการเมืองต่ำ ฉุดความเชื่อมั่น

นับแต่ปี 2556 ต่างชาติขายสุทธิหุ้นไทยต่อเนื่องแทบทุกปี อีกทั้งในปีที่มีการเลือกตั้ง ต่างชาติจะเทขายหุ้นออกมาบางส่วนในช่วงก่อนการเลือกตั้ง ก่อนที่จะเห็นแรงซื้อกลับเข้ามาเป็นลำดับ ในทางกลับกัน การเลือกตั้งรอบนี้ต่างชาติกลับยังคงขายสุทธิเพิ่มเติมหลังเลือกตั้งต่อเนื่องอีกไม่ต่ำกว่า 5 หมื่นล้านบาท เหล่านี้สะท้อนถึงความกังวลต่อเสถียรภาพทางการเมืองที่เกิดขึ้นตลอดหลายปีที่ผ่านมา

ซึ่งทำให้ขาดความต่อเนื่องในการดำเนินนโยบายและบั่นทอนความเชื่อมั่นจากนักลงทุนต่างชาติในระยะยาว เห็นได้จากเม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) ที่ลดลงอย่างต่อเนื่องหลังปี 2556 และลดลงมาโดยตลอดเมื่อเทียบกับประเทศเพื่อนบ้านอย่างเวียดนามและอินโดนีเซีย ไม่เพียงต่างชาติลงทุนน้อยลง ในประเทศยังมองหาการลงทุนนอกบ้านอีกด้วย

โดยบริษัทขนาดใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และตลาดหลักทรัพย์เอ็ม เอ ไอ (mai) ก็ออกไปลงทุนนอกประเทศต่อเนื่องปีละ 1-2 แสนล้านบาท ขณะที่นักลงทุนสถาบันก็ให้ความสนใจหุ้นไทยลดลง สะท้อนจากตัวเลขการซื้อขายกองทุนจากสถาบันในประเทศในกลุ่มหุ้นในประเทศที่ลดลงอย่างมากจากซื้อสุทธิเฉลี่ย 9.4 พันล้านบาทในปี 2560-2562 มาเป็นขายสุทธิ 6.4 พันล้านบาทในช่วงปี 2564 จนถึง 6 เดือนแรกของปี 2566 สวนทางกับสัดส่วนมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนรวมที่ลงทุนในต่างประเทศ (FIF) เทียบกับกองทุนทั้งหมดที่เพิ่มขึ้นจาก 18.7% เป็น 20% ภายในเวลาเพียง 5 ปีเท่านั้น

อย่างไรก็ดี ttb analytics มองว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสที่จะฟื้นตัว (Rebound) ขึ้นมาได้บ้าง เนื่องจากตลาดรับรู้ความเสี่ยงไปแล้ว (Priced-In) โดยปัจจัยที่ช่วยให้เกิด Upside คงหนีไม่พ้น เรื่องการจัดตั้งรัฐบาลและความชัดเจนด้านนโยบายเศรษฐกิจที่จะพัวพันไปถึงการตั้งงบประมาณปี 2567 ซึ่งอาจช่วยดึงฟันด์โฟลว์ต่างชาติได้ในภาวะที่เศรษฐกิจไทยเจอแรงปะทะรอบด้านเช่นนี้