ส่องกำไร 4 บริษัท “เครือซี.พี.” ค้าส่ง/ค้าปลีกฟื้น-“TRUE” ทรงตัว

โบรกเกอร์วิเคราะห์กำไร 4 บริษัทใหญ่ “เครือ ซี.พี.” ฟื้นตัว “บล.พาย” คาด CPAXT กำไรโต 10.7% จากดอกเบี้ยจ่าย-ต้นทุนค่าไฟลดลง SSSG โต 3% ขณะที่ CPALL คาดกำไรปกติไตรมาส 3 โต 5-10% รับส่วนแบ่งกำไร CPAXT ประกอบกับ SSSG ร้านเซเว่นอีเลฟเว่นโต 3% “บล.เมย์แบงก์” ประเมิน CPF ขาดทุนลดลงไตรมาส 3-4 ตามฤดูกาล

รวมถึงราคาหมูในเวียดนาม-จีนปรับสูงขึ้น-ต้นทุนอาหารสัตว์ลดลง พลิกมีกำไรปีหน้า ฟาก “บล.หยวนต้า” มองกำไร TRUE ทรงตัว QOQ ยังถูกกดดันจากค่าใช้จ่ายรวมกิจการ แต่รายได้หลักฟื้น

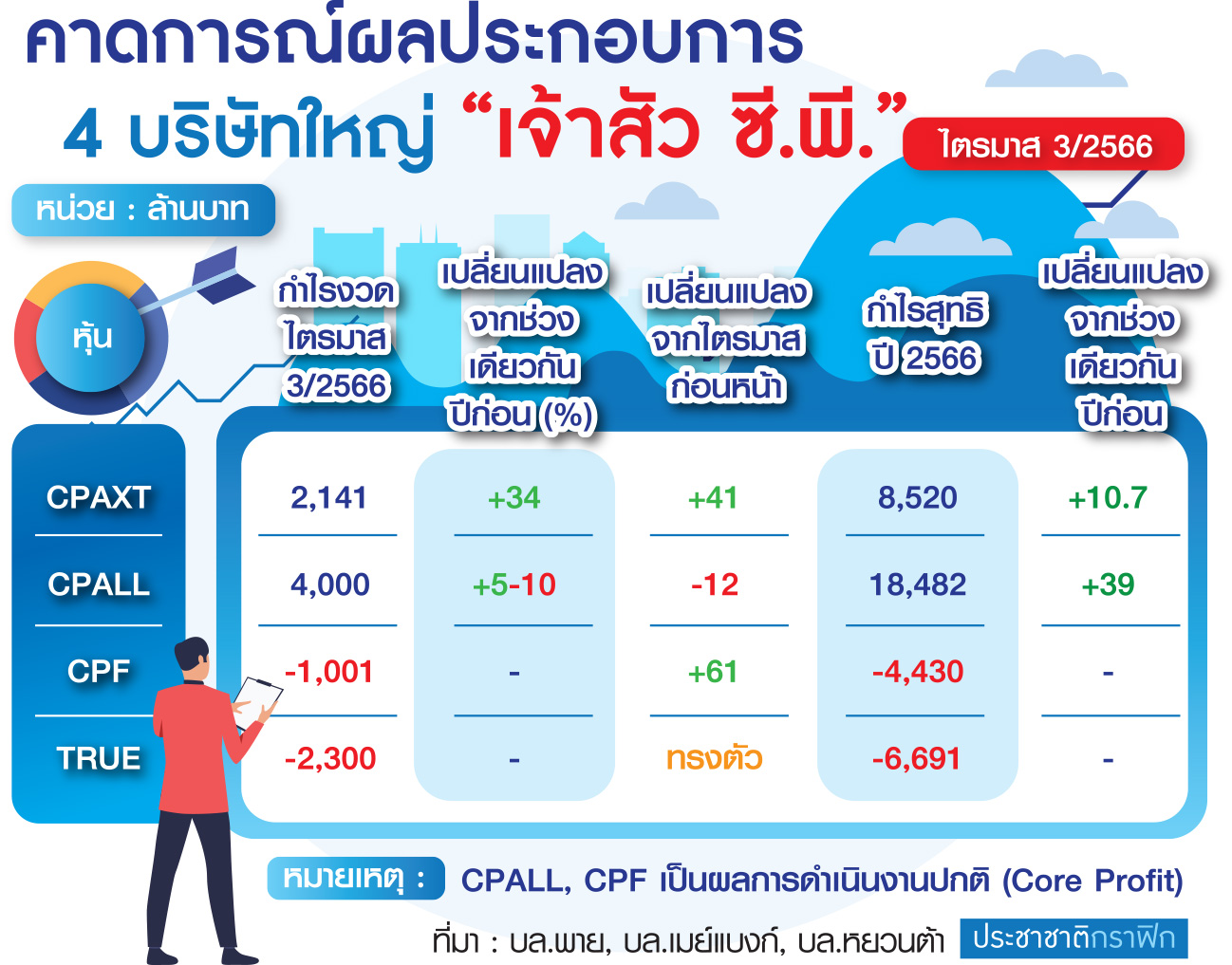

นายธนวิชช์ บุญชูวงศ์ รองผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) เปิดเผยว่า ฝ่ายวิจัยได้คาดการณ์กำไรสุทธิงวดไตรมาส 3/2566 ของ บมจ.ซีพีแอ็กซ์ตร้า (CPAXT) จะอยู่ที่ 2,141 ล้านบาท ปรับตัวเพิ่มขึ้น 34% เมื่อเทียบกับไตรมาส 3/2565 (YOY) และเพิ่มขึ้น 41% เมื่อเทียบกับไตรมาส 2/2566 (QOQ)

จากภาระดอกเบี้ยจ่ายและต้นทุนค่าไฟลดลง และการเติบโตของยอดขายสาขาเดิม (SSSG) ที่ยังเป็นบวก โดยธุรกิจค้าส่งอย่าง “แม็คโคร” คาดว่า SSSG จะโต 3% YOY และจากการขยายสาขาใหม่ 2 แห่ง น่าจะทำให้รายได้รวมโต 4.5% ขณะที่ธุรกิจค้าปลีกอย่าง “โลตัส” คาดว่า SSSG ของโลตัสประเทศไทยจะโตราว 3% YOY แต่โลตัสมาเลเซียจะติดลบ 3% YOY โดน FX Loss จากค่าเงินริงกิตอ่อนค่า

ส่วนภาพทิศทางกำไรสุทธิงวดไตรมาส 4/2566 ประเมินว่าจะเติบโตดีขึ้นตาม seasonal high แรงหนุนจากการท่องเที่ยว โดย SSSG ของกลุ่มไฮเปอร์มาร์เก็ตเทียบต่อเดือน (MOM) ไม่ว่าจะเป็นบิ๊กซีหรือโลตัสยังคงปรับตัวเพิ่มขึ้นต่อเนื่อง อย่างไรก็ดี สถานการณ์การแข่งขันในธุรกิจค้าส่ง โดยภาพรวมจะสูงขึ้นแน่นอน

หลังจากมีผู้เล่นใหม่เข้ามาในตลาด คือ GO Wholesale ในเครือเซ็นทรัล ซึ่งตามแผน 5 ปีข้างหน้า จะมีรายได้มากกว่า 60,000-70,000 ล้านบาท ดังนั้นหลังจากนี้อาจทำให้มาร์จิ้นของธุรกิจค้าส่ง อาจจะไม่ไต่ขึ้นมากหรือไม่ขึ้นเลย จากที่อยู่ระดับ 10.5% เมื่อปีที่แล้ว ส่วนการแข่งขันในธุรกิจค้าปลีก ไม่มีคู่แข่งรายใหม่ แต่จากการเปลี่ยนแปลงของพฤติกรรมผู้บริโภค การเติบโตจะไม่หวือหวาเหมือนในอดีต

“คาดกำไรสุทธิปีนี้ CPAXT จะอยู่ที่ 8,520 ล้านบาท โต 10.7%YOY ส่วนปีหน้าจะอยู่ที่ 10,657 ล้านบาท โต 25%”

นายธนวิชช์กล่าวว่า ในส่วนกำไรปกติงวดไตรมาส 3/2566 ของ บมจ.ซีพี ออลล์ (CPALL) คาดว่าจะอยู่ที่ 4,000 ล้านบาท เพิ่มขึ้น 5-10% YOY แต่ลดลง 12% QOQ โดยมีส่วนแบ่งกำไรที่ดีขึ้นจาก CPAXT และ SSSG ของร้านเซเว่นอีเลฟเว่น ที่คาดว่าจะเติบโตประมาณ 3% YOY หนุนรายได้รวมโต 5% แต่ด้วยกำลังซื้อที่ค่อนข้างเงียบลงจากช่วงหน้าฝนและการเมืองที่ยืดเยื้อ ทำให้กำไรจะซอฟต์กว่าไตรมาส 2/2566

ส่วนไตรมาส 4 ปีนี้เข้าสู่พีกท่องเที่ยว คาดว่ากำไรจะเติบโต QOQ และด้วยต้นทุนค่าไฟที่ลดลงเหลือ 10% จากระดับ 30-40% จะหนุนเป็นกำไรส่วนเพิ่มราว 300 ล้านบาท ด้านสถานการณ์การแข่งขันธุรกิจร้านสะดวกซื้อ คาดจะมีเพิ่มขึ้นจากการบุกตลาดของไทยเบฟที่จะปรับโฉมโชห่วยให้ทันสมัยขึ้นภายใต้ชื่อ “ร้านโดนใจ” แต่เชื่อว่าก็ไม่ได้ทำให้ CPALL ไม่เติบโต เพราะมีความแตกต่างด้านสินค้า

“คาดการณ์กำไรปกติปีนี้ของ CPALL จะอยู่ที่ 18,482 ล้านบาท เพิ่มขึ้น 39% YOY ส่วนปีหน้า 21,879 ล้านบาท เพิ่มขึ้น 19% กลยุทธ์ลงทุนทั้ง CPAXT และ CPALL แนะนำซื้อ ให้ราคาเป้าหมายปี 2567 อยู่ที่ 41 บาท และ 72 บาท มีอัพไซด์ 28% และ 19% ตามลำดับ มีทิศทางที่เป็นการฟื้นตัวได้ต่อเนื่อง”

นางสาวสุธาทิพย์ พีรทรัพย์ นักวิเคราะห์ บมจ.หลักทรัพย์ เมย์แบงก์ (ประเทศไทย) กล่าวว่า ประเมินผลประกอบการ บมจ.เจริญโภคภัณฑ์อาหาร (CPF) งวดไตรมาส 3 ปีนี้ จะขาดทุนจากการดำเนินงานปกติ 1.01 พันล้านบาท ฟื้นจากที่ขาดทุน 2.59 พันล้านบาท ในไตรมาส 2 ประเมินยอดขายโต 3% QOQ จากผลตามฤดูกาลและราคาหมูในเวียดนามที่สูงขึ้น

รวมถึงต้นทุนอาหารสัตว์ที่ลดลง คาดอัตรากำไรขั้นต้นเพิ่มขึ้น 1.10% QOQ เป็น 12.1% และคาดมีส่วนแบ่งกำไรจากบริษัทร่วม 231 ล้านบาท พลิกจากขาดทุน 892 ล้านบาท เมื่อไตรมาส 2 เนื่องจากการฟื้นตัวของ HyLife หลังจากขายธุรกิจหมูที่ขาดทุนในสหรัฐ และคาดผลการดำเนินงานของ CTI จะดีขึ้น เนื่องจากราคาหมูในจีนปรับตัวสูงขึ้น

“คาดว่าผลประกอบการ CPF ครึ่งปีหลังของปีนี้จะเพิ่มขึ้นจากครึ่งปีแรก (HOH) ส่วนแนวโน้มปี 2567 คาดว่าจะมีกำไร 6.3 พันล้านบาท พลิกจากขาดทุน 4.43 พันล้านบาท ในปี 2566 เชื่อว่าจะได้รับประโยชน์จากโครงการแจกเงินดิจิทัล 10,000 บาท เนื่องจากมีร้านไก่ย่างห้าดาวและร้านเชสเตอร์กริลรวมกันกว่า 5,101 แห่งทั่วประเทศ”

นายศุภชัย วัฒนวิเทศกุล ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวกับ “ประชาชาติธุรกิจ” ว่า คาดการณ์ผลประกอบการไตรมาส 3/2566 ของ บมจ.ทรู คอร์ปอเรชั่น (TRUE) จะขาดทุนสุทธิ 2,300 ล้านบาท ทรงตัว QOQ

ขณะที่ฐาน YOY ไม่สามารถเทียบได้เพราะไม่มีตัวเลขฐานที่จะใช้เปรียบเทียบบริษัทหลังการควบรวมกิจการ ประเด็นกดดันหลักคือค่าใช้จ่ายต้นทุนการรวมกิจการ (Integration Cost) กับ DTAC ซึ่งเป็นไตรมาสแรกที่จะเห็นผลกระทบ คาดเป็นผลเชิงลบที่เกิดขึ้นชั่วคราวในช่วงปีแรกของการควบรวมกิจการ ซึ่งจะกดดันให้ผลประกอบการยังขาดทุน

อย่างไรก็ดี หากไม่รวมต้นทุนดังกล่าวซึ่งเป็นเรื่องชั่วคราวเพื่อปรับโครงสร้างต้นทุนระยะยาว รายได้หลักฟื้นตัว QOQ ตามการแข่งขันที่ลดลงในตลาดมือถือและตลาดบรอดแบนด์ รวมถึงโครงสร้างต้นทุนอื่น ๆ ลดลงต่อเนื่อง

โดยคาดรายได้จากการบริการของธุรกิจมือถือ (service revenue) เติบโต 1% QOQ และรายได้เฉลี่ยของผู้ให้บริการต่อลูกค้าหนึ่งคน (average revenue per user : ARPU) น่าจะปรับขึ้น QOQ หลัง TRUE ปรับเพิ่มราคาแพ็กเกจแบบเติมเงินตามเอไอเอส และรายได้ธุรกิจบรอดแบนด์เติบโต 1.1% QOQ หลังไตรมาส 2 ได้ปรับขึ้นราคาและยกเลิกส่วนลดพิเศษสำหรับลูกค้าแรกเข้า

และในไตรมาส 3 เริ่มเก็บค่าอุปกรณ์สำหรับลูกค้าที่ติดตั้งใหม่จากเดิมที่บริษัทแบกรับอยู่ ทำให้ ARPU จะดีขึ้นเพราะได้แต่ลูกค้าชั้นดี ส่วนธุรกิจ PayTV คาดรายได้โต 5% QOQ ได้แรงส่งจากการสมัคร Premier League

“ประเมินผลประกอบการ TRUE ไตรมาส 4 น่าจะขาดทุนลดลงเมื่อเทียบไตรมาส 3 ส่วนทั้งปีคาดว่าจะขาดทุนสุทธิ 6,691 ล้านบาท และในปี 2567 คาดว่าจะกลับมามีกำไรสุทธิ 1,523 ล้านบาท และปี 2568 มีกำไรสุทธิเป็น 12,605 ล้านบาท”