อินเดียไร้เงินสด นวัตกรรมการเงินดิจิทัล และการเติบโตของฟินเทค

อินเดีย สังคมไร้เงินสด

บทความโดย บุศรินทร์ เลิศชวลิตสกุล คณะสังคมศาสตร์ มหาวิทยาลัยนเรศวร

อินเดียถือเป็นประเทศแถวหน้าในการนำเทคโนโลยีดิจิทัลมาพัฒนาการให้บริการด้านการเงิน และสร้างมูลค่าการเงินในภาคธนาคาร หลังจากวันที่ 2 กรกฎาคม 2558 นายกรัฐมนตรีนเรนทรา โมดี ประกาศนำพาประเทศเข้าสู่สังคมอินเดียดิจิทัล (Digital India) ภายใต้สโลแกน “ไร้การพบหน้า ไร้กระดาษ ไร้เงินสด” (faceless, paperless, cashless)

ทิศทางดังกล่าวทำให้การชำระเงินด้วยระบบดิจิทัลเติบโตอย่างต่อเนื่องในช่วงปี 2560-2561 อีกทั้งมีการพึ่งพาเทคโนโลยีเอไอและการเรียนรู้ของคอมพิวเตอร์ (AIML) การวิเคราะห์บิ๊กดาต้า บล็อกเชน และการเก็บข้อมูลในระบบคลาวด์ (cloud)

ขณะเดียวกัน การพัฒนานวัตกรรมการเงินโดยฟินเทคของอินเดียก็เติบโตอย่างรวดเร็วตามมา ล่าสุดในปี 2566 อินเดียมีอัตราการเติบโตของฟินเทคต่อปีแบบทบต้น หรือในระยะสั้น (compound annual growth rates) ถึง 18% ส่วนการอัตราการตอบรับฟินเทคอยู่ที่ 87% เมื่อเทียบกับค่าเฉลี่ยในระดับโลกอยู่ที่ 64%

ตัวเลขดังกล่าวบ่งชี้ว่าตลาดฟินเทคของอินเดียเติบโตรวดเร็วที่สุดในโลก และคาดการณ์ว่าอินเดียจะมีปริมาณการเจรจาลงทุนในตลาดฟินเทคสูงถึง 2.1 ล้านล้านดอลลาร์สหรัฐ ภายในปี 2573

ความเปลี่ยนแปลงสำคัญคือระบบการชำระเงินดิจิทัล ที่เปลี่ยนวิถีการใช้ชีวิตในการจับจ่ายใช้สอย ตั้งแต่ร้านค้าหรูหราไปจนถึงพ่อค้าแม่ขายข้างถนน โดยบรรษัทการชำระเงินแห่งชาติอินเดีย (NPCI) ได้สร้างแพลตฟอร์มการชำระเงินกลางที่เรียกว่า UPI (Unified Payment Interface)

ส่งเสริมการชำระเงินแบบเรียลไทม์ ที่เชื่อมกับฐานการแสดงตัวตนที่เรียกว่า AADHAAR หรือฐานข้อมูลประชาชนและข้อมูลทางชีวภาพ ที่รัฐบาลพัฒนามาตั้งแต่ปี 2552 โดยเชื่อมข้อมูลดังกล่าวเข้ากับบัญชีธนาคารและเก็บไว้เป็นระบบในการทำธุรกรรมการเงิน ซึ่งกำกับดูแลโดยธนาคารกลางของอินเดีย

ก่อนจะมีแพลตฟอร์มและให้คนดาวน์โหลดแอปลิเคชั่นได้ ทุกคนต้องมีบัญชีธนาคารที่ผูกติดกับการทำธุรกรรมการเงิน ในปี 2557 รัฐบาลอินเดียเดินหน้าโครงการ “ชนธนโยชนา” (Jan Dhan Yojana) ซึ่งเปิดบัญชีธนาคารให้คนจนกว่า 150 ล้านคนทั่วประเทศ โดยไม่เก็บค่าธรรมเนียมและกำหนดอัตราเงินฝากขั้นต่ำ

นโยบายนี้เปิดตัวอย่างประสบความสำเร็จเนื่องจากมีการเปิดบัญชีใหม่สูงถึง 1.5 ล้านบัญชีในช่วงแรก ส่งผลให้คนเข้าสู่การใช้นวัตกรรมการเงินดิจิทัลอย่างรวดเร็ว

เว็บไซต์กระทรวงพาณิชย์อินเดียระบุว่า อินเดียเป็น 1 ใน 25 ประเทศที่มีบริการระบบการชำระเงินทันที (immediate payment service- IMPS) ซึ่งระบบนี้ถือว่าอยู่ในระดับ 5 ของดัชนีนวัตกรรมการชำระเงินแบบรวดเร็ว (Faster Payments Innovation Index)

และอินเดียยังเป็นประเทศอันดับหนึ่งในภูมิภาคเอเชีย-แปซิฟิกที่มีการชำระเงินแบบเรียลไทม์ด้วยยอดวันละ 41 ล้านธุรกรรม เมื่อมีการสำรวจในปี 2563 โดยเฉพาะระบบการจ่ายเงินด้วยคิวอาร์ โค้ด (QR code) ที่เป็นทางเลือกให้กับการจ่ายเงินบนโทรศัพท์มือถือ ผ่านธนาคารและสถาบันการเงินที่อยู่บนระบบ รวมถึงการจ่ายในระดับย่อยของร้านค้า หรือผู้ประกอบการที่มีการตอบรับจากร้านค้าด้วยระบบคิวอาร์ โค้ด

(ที่มา : ผู้เขียน)

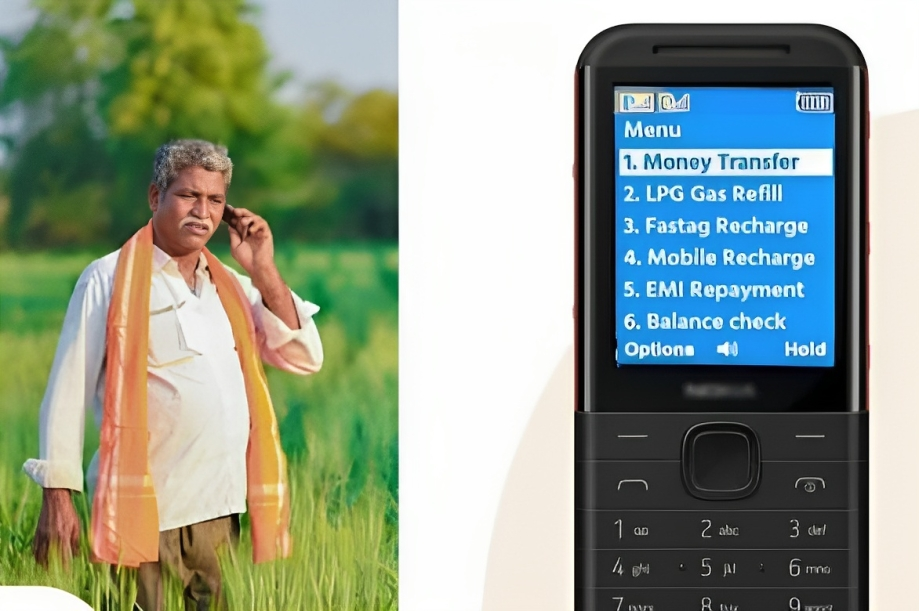

อินเดียยังพยายามก้าวข้ามความท้าทายของการเข้าถึงระบบอินเทอร์เน็ตของประชาชนในพื้นที่ห่างไกล ธนาคารกลางริเริ่มบริการสำหรับคนที่ไม่ใช้สมาร์ทโฟนที่เรียกว่า UPI 123PAY : Call karo. Pay Karo ซึ่งสามารถทำธุรกรรมผ่านเสียงโต้ตอบ (IVR) หรือการเลือกไอคอนบนโทรศัพท์ ทำให้เกิดการชำระเงินผ่านทางเสียงได้

และอีกแนวทางคือ UPI Lite สำหรับธุรกรรมจำนวนเงินต่ำกว่า 200 รูปีผ่านดิจิทัลวอลเลต เพื่อลดปฏิบัติการหนัก ๆ บนระบบ ผู้ใช้สามารถทำธุรกรรมด้วยเพียงคลิกตกลงเพียงครั้งเดียว

ด้วยการเติบโตของการชำระแบบไร้เงินสด ด้านหนึ่งของการจับจ่ายใช้สอย ผู้คนก็ยังจำเป็นที่ต้องมีเงินสดติดตัวอยู่ยามฉุกเฉิน จึงทำให้ฟินเทคเห็นโอกาสพัฒนาแอปพลิเคชั่นเงินสดขึ้นมาให้บริการ เช่น Pocket ATM ที่สร้างขึ้นมาเพื่อตอบโจทย์ของคนที่ไม่สะดวกไปถอนเงินจากเอทีเอ็ม

Mihir Mehtha ผู้ร่วมก่อตั้งและบริหารฟินเทคของ Pocket ATM เกิดขึ้นสำหรับคนที่ยังต้องการใช้เงินสดจ่ายสิ่งเล็ก ๆ น้อย ๆ เช่น ค่าสามล้อ หรือการใช้จ่ายเพียง 500 รูปี เมื่อคนต้องการเงินสด จึงเริ่มหาร้านค้าบนแอปพลิเคชั่นที่มีเงินสดและอยู่ไม่ห่างจากที่พวกเขาอยู่ จากนั้นก็ไปสแกนที่ร้านค้าเพื่อนำเงินสดออกมาใช้ และหากออกจากบัญชีในระบบที่อยู่บนแอปพลิเคชั่น

บริการการให้สินเชื่อของอินเดียก็เติบโตอย่างก้าวกระโดด โดยมีรัฐบาลให้การสนับสนุนอย่างแข็งขัน ในเดือนมิถุนายน 2563 รัฐบาลอินเดียได้สร้างเครือข่าย Open Credit Enablement Network หรือ OCEN ซึ่งเป็นเครือข่ายการสื่อสารระหว่างผู้ยืม ผู้ให้กู้ และผู้กระจายเครดิต ระบบนี้ก็เชื่อมโยงกับข้อมูลบน AADHAAR

และแพลตฟอร์ม UPI OCEN จึงเป็นบริการให้กู้ยืมเงินที่เชื่อถือได้ระหว่างธนาคารและผู้ให้กู้ยืม ดำเนินการผ่านระบบดิจิทัล OCEN ถูกพัฒนาขึ้นเพื่อให้ผู้กู้ขนาดเล็กและขนาดกลางเข้าถึงแหล่งเงิน กระทั่งผู้ค้าขายของรถเข็นบนถนนก็สามารถเข้าถึงแหล่งกู้เงินได้เช่นกัน

ขณะเดียวกัน ฟินเทคจำนวนมากได้สร้างแอปพลิเคชั่นให้สินเชื่ออย่างแพร่หลาย เช่นบริษัท TALA ได้เริ่มบริการให้เครดิตเป็นบริษัทแรก ๆ ในอินเดีย เป้าหมายของบริษัทคือให้เครดิตหรือเงินกู้จำนวนน้อยกับคนที่ถูกปฏิเสธการกู้เงินจากธนาคารหรือสถาบันการเงินแบบทางการ

การกู้ยืมส่วนใหญ่ของลูกค้าของ TALA เป็นการผ่อนคลายความต้องการเงินในชีวิตประจำวัน เช่น 500 รูปี แต่สามารถเพิ่มจำนวนได้หากมีประวัติการชำระคืนที่ดีก็สามารถเพิ่มวงเงินได้สูงถึง 10,000 รูปีหากต้องการกู้ยืมอีก

บริการด้านการเงินดิจิทัลของอินเดียจึงเติบโตเป็นแถวหน้าในระดับโลก นอกเหนือจากการสนับสนุนของรัฐบาลอินเดีย จนทำให้เกิดการสร้างนวัตกรรมโดยภาคเอกชนและฟินเทค เพื่อตอบโจทย์ความต้องการของผู้บริโภคด้วยประชากรขนาดใหญ่ที่สุดในโลกแล้ว ปัจจัยสำคัญคือการที่อินเดียมีไอทีฮับขนาดใหญ่เป็นทุนเดิม

ผนวกกับนโยบายลดความเหลื่อมล้ำด้านดิจิทัล ด้วยการขยายการเข้าถึงโทรศัพท์มือถือและอินเทอร์เน็ตอัตราค่าบริการต่ำ รวมถึงนโยบายด้านการเงิน โดยเฉพาะการยกเลิกธนบัตรบางประเภท และริเริ่มสกุลเงินอี-รูปี และที่ปฏิเสธไม่ได้คือปัจจัยที่ไม่คาดคิดอย่างโควิด-19 ที่กระตุ้นให้คนหันมาพึ่งธุรกรรมไร้เงินสด

การพัฒนานวัตกรรมการเงินดิจิทัลของอินเดียจึงน่าจับตามอง และเรียนรู้เป็นตัวอย่างในขณะนี้และอนาคตอันใกล้

หมายเหตุ : บทความนี้เป็นส่วนหนึ่งของโครงการวิจัย “เศรษฐกิจดิจิทัลและงานในอนาคต : การเปลี่ยนผ่านสู่ดิจิทัลของภาคการเงิน” ด้วยทุนอุดหนุนจากสำนักงานการวิจัยแห่งชาติ ผ่านการบริหารโครงการโดยสถาบันเอเชียศึกษา จุฬาลงกรณ์มหาวิทยาลัย