ต้องรู้! เปิดไส้ใน ‘ประกันภัยรถยนต์ไฟฟ้า’ บังคับใช้แล้ว 1 ม.ค.67

เปิดไส้ในกรมธรรม์ ‘ประกันภัยรถยนต์ไฟฟ้า’ เลขาธิการ คปภ. ลงนามคำสั่ง มีผลบังคับใช้แล้วตั้งแต่ 1 ม.ค.2567 จ่ายสินไหมแบตเตอรี่ หักค่าเสื่อมปีละ 10% วางกรอบปรับเบี้ย “ขั้นต่ำ-ขั้นสูง” ตามพฤติกรรมความเสี่ยงผู้ขับขี่ สูงสุด 40%

วันที่ 2 มกราคม 2567 ผู้สื่อข่าวรายงานว่า เมื่อวันที่ 12 ธันวาคม 2566 นายชูฉัตร ประมูลผล เลขาธิการสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ลงนามคำสั่งนายทะเบียนที่ 47/2566 เรื่องให้ใช้แบบ ข้อความ และพิกัดอัตราเบี้ยประกันภัยของกรมธรรม์ประกันภัยรถยนต์ไฟฟ้า สำหรับรถยนต์ไฟฟ้าที่ขับเคลื่อนด้วยพลังงานไฟฟ้าจากแบตเตอรี่เท่านั้น (Battery Eletric Vehicle-BEV) โดยไม่รวมถึงรถยนต์ไฟฟ้าที่ดัดแปลงมาจากรถยนต์สันดาป

เพื่อให้เป็นมาตรฐานเดียวกัน ซึ่งมีความเหมาะสมสอดคล้องกับการรับประกันภัยรถยนต์ไฟฟ้า รวมถึงเป็นการส่งเสริมให้ผู้ขับขี่มีพฤติกรรมการขับขี่ที่ดีขึ้น อันจะส่งผลให้อุบัติเหตุทางถนนลดลง และเป็นประโยชน์ต่อผู้เอาประกันภัยและสังคมโดยรวม

คำสั่งนี้ให้มีผลบังคับใช้สำหรับการทำสัญญาประกันภัยตั้งแต่วันที่ 1 ม.ค.2567 เป็นต้นไป

เว้นแต่ในกรณีบริษัทยังไม่สามารถออกกรมธรรม์ประกันภัยให้เป็นไปตามคำสั่งนี้ได้ ให้ใช้แบบ ข้อความ และพิกัดอัตราเบี้ยประกันภัยของกรมธรรม์ประกันภัยรถยนต์เดิม ออกให้แก่ผู้เอาประกันภัยไปพลางก่อนได้ ทั้งนี้ต้องไม่เกินวันที่ 31 พ.ค.2567

และในการรับประกันภัยรถยนต์ไฟฟ้าที่ขับเคลื่อนด้วยพลังงานไฟฟ้าจากแบตเตอรี่เท่านั้น (Battery Electric Vehicle: BEV) โดยไม่รวมถึงรถยนต์ไฟฟ้าที่ดัดแปลงมาจากรถยนต์สันดาป ให้บริษัทใช้แบบ ข้อความ และพิกัดอัตราเบี้ยประกันภัย ของกรมธรรม์ประกันภัยรถยนต์ไฟฟ้าตามที่แนบท้ายคำสั่งนี้เท่านั้น

ในกรณีผู้เอาประกันภัยได้ทำประกันภัยรถยนต์ก่อนวันที่คำสั่งมีผลบังคับ โดยมีสิทธิได้รับส่วนลดเบี้ยประกันภัยประวัติดีตามกรมธรรม์ประกันภัยรถยนต์เดิม ให้บริษัทปฏิบัติดังนี้

1.กรณีผู้เอาประกันภัยทำประกันภัยรถยนต์ไฟฟ้าตามคำสั่งนี้กับบริษัทเดิม ให้บริษัทคำนวณเบี้ยประกันภัยโดยให้ส่วนลดเบี้ยประกันภัยประวัติดีตามกรมธรรม์ประกันภัยรถยนต์เดิมร่วมด้วย แต่ไม่เกินลำดับขั้นส่วนลดสูงสุดตามที่กรมธรรม์ประกันภัยรถยนต์ไฟฟ้าตามคำสั่งนี้กำหนด

2.กรณีผู้เอาประกันภัยทำประกันภัยรถยนต์ไฟฟ้าตามคำสั่งนี้กับบริษัทอื่นที่ไม่ใช่บริษัทเดิม บริษัทอาจคำนวณเบี้ยประกันภัยโดยให้ส่วนลดเบี้ยประกันภัยประวัติดีตามกรมธรรม์ประกันภัยรถยนต์เดิมร่วมด้วย แต่ไม่เกินลำดับขั้นส่วนลดสูงสุดตามที่กรมธรรม์ประกันภัยรถยนต์ไฟฟ้าตามคำสั่งนี้กำหนด

และในกรณีที่ผู้เอาประกันภัยได้ทำประกันภัยรถยนต์แบบระบุผู้ขับขี่ก่อนวันที่คำสั่งนี้มีผลบังคับ บริษัทอาจกำหนดระดับพฤติกรรมการขับขี่เทียบเคียงประวัติการขับขี่ตามกรมธรรม์ประกันภัยรถยนต์เดิมได้ โดยอนุโลม ทั้งนี้ต้องไม่เกินวันที่ 31 พ.ค.2567

วันนี้ “ประชาชาติธุรกิจ” ได้รวบรวมเงื่อนไขความคุ้มครองของกรมธรรม์ประกันภัยรถยนต์ไฟฟ้า สรุปได้ดังนี้

- ต้องระบุชื่อผู้ขับขี่ เนื่องจากเป็นเงื่อนไขที่จะทำให้บริษัทประกันภัย และ คปภ. สามารถเก็บข้อมูลพฤติกรรมการขับขี่ของผู้ขับขี่ได้ ระบุชื่อได้สูงสุด 5 คน

จ่ายสินไหมแบตเตอรี่ หักค่าเสื่อมปีละ 10%

กรณีแบตเตอรี่รถยนต์ไฟฟ้าได้รับความเสียหาย บริษัทจะชดใช้ค่าสินไหมทดแทนของแบตเตอรี่รถยนต์ไฟฟ้าตามปีอายุการใช้งานแบตเตอรี่รถยนต์ไฟฟ้า ตามตารางอัตราการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้าที่ระบุไว้ข้างล่างนี้

โดยการนับอายุการใช้งานของแบตเตอรี่รถยนต์ไฟฟ้า เริ่มนับจากวันที่รับมอบรถยนต์จากผู้จำหน่ายรถยนต์ หรือวันที่ตามเอกสารการรับประกันแบตเตอรี่รถยนต์ไฟฟ้าจากผู้ผลิตหรือผู้จำหน่ายรถยนต์ แล้วแต่วันใดเกิดขึ้นก่อน

| อายุการใช้งาน แบตเตอรี่รถยนต์ไฟฟ้า (ปี) |

อัตราการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้าต่อราคาของแบตเตอรี่รถยนต์ไฟฟ้าใหม่ของผู้จำหน่าย ขณะเกิดความเสียหาย (ร้อยละ) |

| ไม่เกิน 1 ปี | 100 |

| เกินกว่า 1 ปี แต่ไม่เกิน 2 ปี | 90 |

| เกินกว่า 2 ปี แต่ไม่เกิน 3 ปี | 80 |

| เกินกว่า 3 ปี แต่ไม่เกิน 4 ปี | 70 |

| เกินกว่า 4 ปี แต่ไม่เกิน 5 ปี | 60 |

| เกินกว่า 5 ปีขึ้นไป | 50 |

ผู้เอาประกันภัยสามารถซื้อความคุ้มครองการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้าด้วยการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้าใหม่ ซึ่งบริษัทต้องจัดทำเอกสารแนบท้ายแสดงความคุ้มครอง ทั้งนี้ให้ใช้สำหรับกรมธรรม์ประกันภัย ประเภท 1 หรือประเภท 2 หรือประเภท 3 เท่านั้น

ในกรณีมีการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้าใหม่ในระหว่างระยะเวลาประกันภัย

(1) กรณีรถยนต์ได้รับความเสียหายและบริษัทมีการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้าให้ใหม่ บริษัทต้องแจ้งให้ผู้เอาประกันภัยทราบภายใน 7 วัน นับแต่วันที่มีการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้าใหม่ และยินยอมให้ผู้เอาประกันภัยใช้สิทธิ

(1.1) ปรับเพิ่มจำนวนเงินเอาประกันภัยตามมูลค่ารถยนต์และมูลค่าของแบตเตอรี่รถยนต์ไฟฟ้าที่เปลี่ยนใหม่ และบริษัทจะให้ความคุ้มครองแบตเตอรี่รถยนต์ไฟฟ้าและจำนวนเงินเอาประกันภัยตามที่เปลี่ยนใหม่เมื่อผู้เอาประกันภัยชำระเบี้ยประกันภัยตามจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นแล้ว โดยบริษัทจะออกเอกสารแนบท้ายเปลี่ยนแปลงจำนวนเงินเอาประกันภัยให้กับผู้เอาประกันภัย หรือ

(1.2) สละสิทธิไม่ปรับเพิ่มจำนวนเงินเอาประกันภัยตามมูลค่าของรถยนต์และมูลค่าของแบตเตอรี่รถยนต์ไฟฟ้าที่เปลี่ยนใหม่ และบริษัทจะให้ความคุ้มครองเป็นไปตามจำนวนเงินเอาประกันภัยและตามปีอายุการใช้งานของแบตเตอรี่รถยนต์ไฟฟ้าเดิมก่อนการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้า ตามตารางอัตราการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้าข้างต้น

ทั้งนี้ผู้เอาประกันภัยจะต้องแจ้งการใช้สิทธิให้บริษัททราบภายใน 30 วัน นับแต่วันที่ได้รับแจ้งจากบริษัท ในระหว่าง 30 วันนั้น หากมีเหตุเกิดขึ้นบริษัทจะให้ความคุ้มครองตาม (1.1) โดยผู้เอาประกันภัยต้องชำระเบี้ยประกันภัยเพิ่ม เว้นแต่ผู้เอาประกันภัยจะเลือกความคุ้มครองตาม (1.2)

ถ้าผู้เอาประกันภัยไม่แจ้งขอใช้สิทธิภายในกำหนดระยะเวลาดังกล่าว ให้ถือว่าผู้เอาประกันภัยประสงค์จะได้รับความคุ้มครอง เป็นไปตามจำนวนเงินเอาประกันภัยและตามปีอายุการใช้งานของแบตเตอรี่รถยนต์ไฟฟ้าเดิมก่อนการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้า ตามตารางอัตราการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้าข้างต้น

(2) กรณีผู้เอาประกันภัยเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้าใหม่ บริษัทจะให้ความคุ้มครองตามมูลค่าของรถยนต์ และมูลค่าของแบตเตอรี่รถยนต์ไฟฟ้าที่เปลี่ยนใหม่ เมื่อผู้เอาประกันภัยได้แจ้งให้บริษัททราบถึงความประสงค์ในการปรับเพิ่มจำนวนเงินเอาประกันภัยตามมูลค่าของรถยนต์

และมูลค่าของแบตเตอรี่รถยนต์ไฟฟ้าที่เปลี่ยนใหม่และชำระเบี้ยประกันภัยตามจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นก่อนเกิดความเสียหายต่อแบตเตอรี่รถยนต์ไฟฟ้า

โดยบริษัทจะออกเอกสารแนบท้ายเปลี่ยนแปลงจำนวนเงินเอาประกันภัยให้กับผู้เอาประกันภัย

ทั้งนี้ หากผู้เอาประกันภัยไม่แจ้งให้บริษัทประกันภัยทราบและไม่ชำระเบี้ยประกันภัยเพิ่มเติม ให้ถือว่าผู้เอาประกันภัยประสงค์ได้รับความคุ้มครองเป็นไปตามจำนวนเงินเอาประกันภัยและตามปีอายุการใช้งานของแบตเตอรี่รถยนต์ไฟฟ้าเดิมก่อนการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้าตามตารางอัตราการชดใช้ค่าสินไหมทดแทนแบตเตอรี่รถยนต์ไฟฟ้า

และในกรณีที่มีความจำเป็นต้องสั่งอะไหล่จากต่างประเทศ บริษัทรับผิดไม่เกินกว่าราคานำเข้าที่ส่งมาทางเรือ

ลดเบี้ยประวัติดี ได้สูงสุด 40%

1.การลดเบี้ยประกันภัยประวัติดีสำหรับลักษณะการใช้ส่วนบุคคล ในกรณีผู้เอาประกันภัยมีรถยนต์เอาประกันภัยไว้กับบริษัท บริษัทจะลดเบี้ยประกันภัยให้แก่ผู้เอาประกันภัยเป็นลำดับขั้นดังนี้

- ขั้นที่ 1 : 20% ของเบี้ยประกันภัยในปีที่ต่ออายุ สำหรับรถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหายต่อบริษัท ในการประกันภัยปีแรก

- ขั้นที่ 2 : 30% ของเบี้ยประกันภัยในปีที่ต่ออายุ สำหรับรถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหายต่อบริษัท ในการประกันภัย 2 ปีติดต่อกัน หรือกว่านั้น

- ขั้นที่ 3 : 40% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ ในกรณีมีค่าเสียหายดังกล่าวเกิดขึ้นต่อบริษัท 3 ปีติดต่อกัน หรือกว่านั้น

2.การลดเบี้ยประกันภัยประวัติดีสำหรับลักษณะการใช้อื่น ๆ นอกเหนือจากการใช้ส่วนบุคคล ในกรณีผู้เอาประกันภัยได้ต่ออายุการประกันภัยกับบริษัท บริษัทจะลดเบี้ยประกันภัยให้แก่ผู้เอาประกันภัยเป็นลำดับขั้นดังนี้

- ขั้นที่ 1 : 20% ของเบี้ยประกันภัย ในปีที่ต่ออายุ สำหรับรถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหายต่อบริษัท ในการประกันภัยปีแรก

- ขั้นที่ 2 : 30% ของเบี้ยประกันภัย ในปีที่ต่ออายุ สำหรับรถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหายต่อบริษัท ในการประกันภัย 2 ปีติดต่อกัน

- ขั้นที่ 3 : 40% ของเบี้ยประกันภัย ในปีที่ต่ออายุ สำหรับรถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหายต่อบริษัท ในการประกันภัย 3 ปีติดต่อกัน

- ขั้นที่ 4 : 50% ของเบี้ยประกันภัย ในปีที่ต่ออายุ สำหรับรถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหายต่อบริษัท ในการประกันภัย 4 ปีติดต่อกัน หรือกว่านั้น

ทั้งนี้ บริษัทจะลดเบี้ยประกันภัยให้ต่อเมื่อผู้เอาประกันภัยได้ต่ออายุการประกันภัยกับบริษัท และเฉพาะข้อตกลงคุ้มครองที่ต่ออายุเท่านั้น

สำหรับคำว่า “รถยนต์คันที่ไม่มีการเรียกร้องค่าเสียหาย” ให้หมายความรวมถึงรถยนต์คันที่มีการเรียกร้องค่าเสียหาย แต่ค่าเสียหายนั้นเกิดจากความประมาทของบุคคลภายนอกและรู้ตัวผู้ต้องรับผิดตามกฎหมาย ซึ่งมีผลทำให้บริษัทมีสิทธิที่จะเรียกค่าเสียหายที่บริษัทได้จ่ายไปคืนจากบุคคลภายนอกได้

หากในระหว่างปีกรมธรรม์ประกันภัยที่ผู้เอาประกันภัยได้รับส่วนลดเบี้ยประกันภัยประวัติดี มีการเรียกร้องค่าเสียหายต่อบริษัทแล้ว ในการต่ออายุการประกันภัยปีต่อไป บริษัทจะลดเบี้ยประกันภัยให้แก่ผู้เอาประกันภัยดังนี้

- ลดลงหนึ่งลำดับขั้นจากเดิม หากการเรียกร้องนั้นเกิดจากความประมาทของรถยนต์คันเอาประกันภัยหรือผู้เอาประกันภัยไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้

- ลดลงสองลำดับขั้นจากเดิมแต่ไม่เกินอัตราปกติ หากมีการเรียกร้องที่รถยนต์คันเอาประกันภัยเป็นฝ่ายประมาท หรือไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ตั้งแต่ 2 ครั้งขึ้นไป รวมกันมีจำนวนเงินเกิน 200% ของเบี้ยประกันภัย

กรณีผู้เอาประกันภัยทำประกันภัยกับผู้รับประกันภัยอื่น และมาต่ออายุการประกันภัยกับบริษัท บริษัทจะนำเงื่อนไขข้อ 1 และ 2 มาใช้บังคับโดยอนุโลมก็ได้

เพิ่มเบี้ยประวัติไม่ดี ได้สูงสุด 40%

1.การเพิ่มเบี้ยประกันภัยประวัติไม่ดีสำหรับลักษณะการใช้ส่วนบุคคล ในกรณีผู้เอาประกันภัยมีรถยนต์เอาประกันภัยไว้กับบริษัท และมีการเรียกร้องค่าเสียหายระหว่างปีที่เอาประกันภัยที่เกิดจากอุบัติเหตุ

ซึ่งรถยนต์คันที่เอาประกันภัยเป็นฝ่ายประมาท หรือไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ อย่างน้อยตั้งแต่ 2 ครั้งขึ้นไปรวมกันมีจำนวนเงินเกิน 200% ของเบี้ยประกันภัย บริษัทจะเพิ่มเบี้ยประกันภัยเป็นขั้น ๆ ดังนี้

- ขั้นที่ 1 : 20% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ

- ขั้นที่ 2 : 30% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ ในกรณีมีค่าเสียหายดังกล่าวเกิดขึ้นต่อบริษัท 2 ปีติดต่อกัน หรือกว่านั้น

- ขั้นที่ 3 : 40% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ ในกรณีมีค่าเสียหายดังกล่าวเกิดขึ้นต่อบริษัท 3 ปีติดต่อกัน หรือกว่านั้น

2.การเพิ่มเบี้ยประกันภัยประวัติไม่ดี สำหรับลักษณะการใช้อื่น ๆ นอกเหนือจากการใช้ส่วนบุคคล ในกรณีผู้เอาประกันภัยมีรถยนต์เอาประกันภัยไว้กับบริษัท และมีการเรียกร้องค่าเสียหายระหว่างปีที่เอาประกันภัยที่เกิดจากอุบัติเหตุ

ซึ่งรถยนต์คันที่เอาประกันภัยเป็นฝ่ายประมาทหรือไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ อย่างน้อยตั้งแต่ 2 ครั้งขึ้นไปรวมกันมีจำนวนเงินเกิน 200% ของเบี้ยประกันภัย บริษัทจะเพิ่มเบี้ยประกันภัยเป็นขั้น ๆ ดังนี้

- ขั้นที่ 1 : 20% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ

- ขั้นที่ 2 : 30% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ ในกรณีมีค่าเสียหายดังกล่าวเกิดขึ้นต่อบริษัท 2 ปีติดต่อกัน

- ขั้นที่ 3 : 40% ของอัตราเบี้ยประกันภัย ในปีที่ต่ออายุ ในกรณีมีค่าเสียหายดังกล่าวเกิดขึ้นต่อบริษัท 3 ปีติดต่อกัน

- ขั้นที่ 4 : 50% ของอัตราเบี้ยประกันภัยในปีที่ต่ออายุ ในกรณีมีค่าเสียหายดังกล่าวเกิดขึ้นต่อบริษัท 4 ปีติดต่อกัน หรือกว่านั้น

ในกรณีที่ผู้เอาประกันภัยถูกเพิ่มเบี้ยประกันภัยประวัติไม่ดีไม่ว่าลำดับขั้นใด และในปีกรมธรรม์ประกันภัยนั้นมีการเรียกร้องค่าเสียหาย ที่รถยนต์คันเอาประกันภัยเป็นฝ่ายประมาท หรือไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ไม่ถึง 2 ครั้ง หรือถึง 2 ครั้ง แต่มีค่าเสียหายไม่เกิน 200% ของเบี้ยประกันภัยแล้ว ในการต่ออายุการประกันภัย

บริษัทจะใช้เบี้ยประกันภัยในลำดับขั้นเดิม เช่นในปีที่ผ่านมา แต่หากไม่มีการเรียกร้องค่าเสียหาย หรือมีการเรียกร้องค่าเสียหาย แต่ค่าเสียหายที่เกิดขึ้นนั้น ไม่ได้เกิดจากความประมาทของรถยนต์คันเอาประกันภัย และผู้เอาประกันภัยสามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้แล้ว ในการต่ออายุการประกันภัยในปีต่อไป บริษัทจะใช้เบี้ยประกันภัยในอัตราปกติ

กรมธรรม์ไม่คุ้มครองอะไรบ้าง

กรมธรรม์ประกันภัยนี้ไม่คุ้มครองความเสียหาย หรือความเสียหายต่อเนื่อง อันเป็นผลโดยตรงหรือโดยอ้อม ซึ่งเกิดขึ้นจากการถูกทำลาย หรือการถูกลบ จากปัจจัยภายนอก (Cyber Breach) ที่ไม่ได้รับอนุญาตจากผู้ผลิตรถยนต์หรือศูนย์จำหน่ายรถยนต์ยี่ห้อนั้น

ส่งผลให้เกิดความผิดปกติหรือขัดข้องของคำสั่ง ชุดคำสั่ง หรือระบบปฏิบัติการที่ใช้ควบคุมการทำงานของรถยนต์ (Software) ได้แก่ การขับเคลื่อนรถ การหยุดรถอัตโนมัติ และการควบคุมการทำงานในส่วนต่าง ๆ การปฏิเสธไม่คุ้มครองตามข้อยกเว้น บริษัทจะต้องมีหลักฐานการพิสูจน์จากผู้เชี่ยวชาญ หรือหน่วยงานที่ได้รับการรับรอง

ส่วนกรณีรถยนต์สูญหาย บริษัทจะชดใช้ค่าสินไหมทดแทน ไม่รวมการสูญหายจากการกระทำความผิดฐานฉ้อโกง และกรณีรถยนต์ไฟไหม้บริษัทจะชดใช้ค่าสินไหมทดแทน เมื่อรถยนต์เกิดความเสียหายจากไฟไหม้ ไม่ว่าจะเป็นการไหม้โดยตัวของมันเอง หรือเป็นการไหม้ที่เป็นผลสืบเนื่องจากสาเหตุใด ๆ ก็ตาม

แต่ไม่คุ้มครองความสูญหายหรือไฟไหม้ของเครื่องชาร์จรถยนต์ไฟฟ้า สำหรับไฟไหม้อันเป็นผลจากการซ่อมหรือการดัดแปลงสภาพแบตเตอรี่รถยนต์ไฟฟ้าจะได้รับความคุ้มครอง

ก็ต่อเมื่อเป็นการซ่อมหรือการดัดแปลงที่ได้ดำเนินการโดยช่างของผู้ผลิตรถยนต์หรือผู้จำหน่ายรถยนต์ยี่ห้อนั้น หรือช่างที่ได้รับการรับรองมาตรฐานการซ่อมจากหน่วยงานราชการหรือหน่วยงานที่เกี่ยวข้อง หรือช่างที่ได้รับความยินยอมจากบริษัท

ความเสียหายส่วนแรก

ส่วนเงื่อนไขของความเสียหายส่วนแรก ผู้เอาประกันภัยต้องรับผิดชอบเอง แบ่งเป็น

ค่าเสียหายส่วนแรก ที่เกิดขึ้นจากความตกลงระหว่างบริษัทกับผู้เอาประกันภัย โดยอาจตกลงให้ผู้เอาประกันภัยรับผิดชอบความเสียหายส่วนแรก สำหรับความคุ้มครองความเสียหายต่อรถยนต์หรือความเสียหายส่วนแรก สำหรับความรับผิดต่อทรัพย์สินของบุคคลภายนอก ซึ่งในกรณีนี้บริษัทจะต้องลดเบี้ยประกันภัยให้แก่ผู้เอาประกันภัย ดังนี้

(1) ความเสียหายส่วนแรก สำหรับความคุ้มครองความเสียหายต่อรถยนต์

- 5,000 บาทแรก ลดเบี้ยประกันภัย 100% ของจำนวนเงินความเสียหายส่วนแรก

- ส่วนที่เกิน 5,000 บาทแรก ลดเบี้ยประกันภัย 10% ของจำนวนเงินความ

เสียหายส่วนแรก

(2) ความเสียหายส่วนแรก สำหรับความคุ้มครองความเสียหายต่อรถจักรยานยนต์

- 1,000 บาทแรก ลดเบี้ยประกันภัย 100% ของจำนวนเงินความเสียหายส่วนแรก

- ส่วนที่เกิน 1,000 บาทแรก ลดเบี้ยประกันภัย 20% ของจำนวนเงินความเสียหายส่วนแรก

(3) ความเสียหายส่วนแรก สำหรับความคุ้มครองความรับผิดต่อทรัพย์สินบุคคลภายนอก

- 5,000 บาทแรก ลดเบี้ยประกันภัย 10% ของจำนวนเงินความเสียหายส่วนแรก

- ส่วนเกิน 5,000 บาทแรก ลดเบี้ยประกันภัย 1% ของจำนวนเงินความเสียหายส่วนแรก

ความเสียหายส่วนแรก เนื่องจากผู้เอาประกันภัยผิดสัญญา เช่น รถยนต์คันเอาประกันภัยไปเกิดความเสียหาย ในขณะที่มีบุคคลอื่นซึ่งมิใช่บุคคลที่ระบุชื่อในกรมธรรม์ประกันภัยเป็นผู้ขับขี่ เป็นต้น

ความเสียหายส่วนแรกสำหรับกรณีที่กำหนดไว้ในกรมธรรม์ประกันภัย เช่น กำหนดให้ผู้เอาประกันภัยต้องรับผิดชอบเองต่ออุบัติเหตุแต่ละครั้ง จำนวน 1,000 บาทแรกของความเสียหายอันมิได้เกิดจากการชนหรือคว่ำ หรือกรณีที่เกิดจากการชนแต่ผู้เอาประกันภัยไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้เป็นต้น

เปิดช่องซื้อคุ้มครองเพิ่ม ‘เครื่องชาร์จรถอีวี’

สำหรับเครื่องชาร์จรถยนต์ไฟฟ้าส่วนบุคคล เป็นที่ตกลงกันว่ากรมธรรม์ประกันภัยนี้ได้มีการขยายเพิ่มเติมเอกสารแนบท้ายดังต่อไปนี้

บริษัทจะชดใช้ค่าสินไหมทดแทนเพื่อความเสียหายต่อเครื่องชาร์จรถยนต์ไฟฟ้าส่วนบุคคลอันเกิดจากอุบัติเหตุ ขณะการชาร์จรถยนต์ไฟฟ้า โดยบริษัทและผู้เอาประกันภัยอาจตกลงกันให้มีการเปลี่ยนเครื่องชาร์จรถยนต์ไฟฟ้าส่วนบุคคล ซึ่งมีสภาพเดียวกันแทนได้

หรือจะชดใช้เงินเพื่อทดแทนความเสียหายนั้นก็ได้ ความคุ้มครองเครื่องชาร์จรถยนต์ไฟฟ้าส่วนบุคคลจะมีขึ้นต่อเมื่อได้รับการติดตั้งตามมาตรฐานการติดตั้งความรับผิดชอบของบริษัท จะมีไม่เกินจำนวนเงินเอาประกันภัยที่ระบุไว้

ทั้งนี้จะไม่คุ้มครองการใช้งานในทางที่ผิดหรือการใช้งานที่ขัดต่อคำแนะนำของผู้ผลิตรถยนต์หรือผู้จัดจำหน่ายรถยนต์หรือผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้า

การเปลี่ยนแปลง แก้ไข ซ่อมแซมหรือบำรุงรักษาใด ๆ ที่ขัดต่อคำแนะนำของผู้ผลิตรถยนต์หรือผู้จัดจำหน่ายรถยนต์ไฟฟ้าหรือผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้า

ข้อบกพร่องในการผลิตหรือการออกแบบที่ผิดพลาดโดยผู้ผลิตรถยนต์หรือผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้า

การอัปเดตซอฟต์แวร์ทางออนไลน์ หรือทางออฟไลน์ ที่ไม่ได้รับการอนุมัติจากทางผู้ผลิตรถยนต์หรือผู้จัดจำหน่ายรถยนต์หรือผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้า

ความล้มเหลวในการดาวน์โหลดซอฟต์แวร์หรือการอัปเดตที่เกี่ยวข้องกับเครื่องชาร์จรถยนต์ไฟฟ้าที่บ้าน หรือซอฟต์แวร์ที่เกี่ยวข้องกับความปลอดภัยอื่น ตามคำแนะนำของผู้ผลิตรถยนต์หรือผู้จัดจำหน่ายรถยนต์หรือผู้ผลิตเครื่องชาร์จรถยนต์ไฟฟ้า

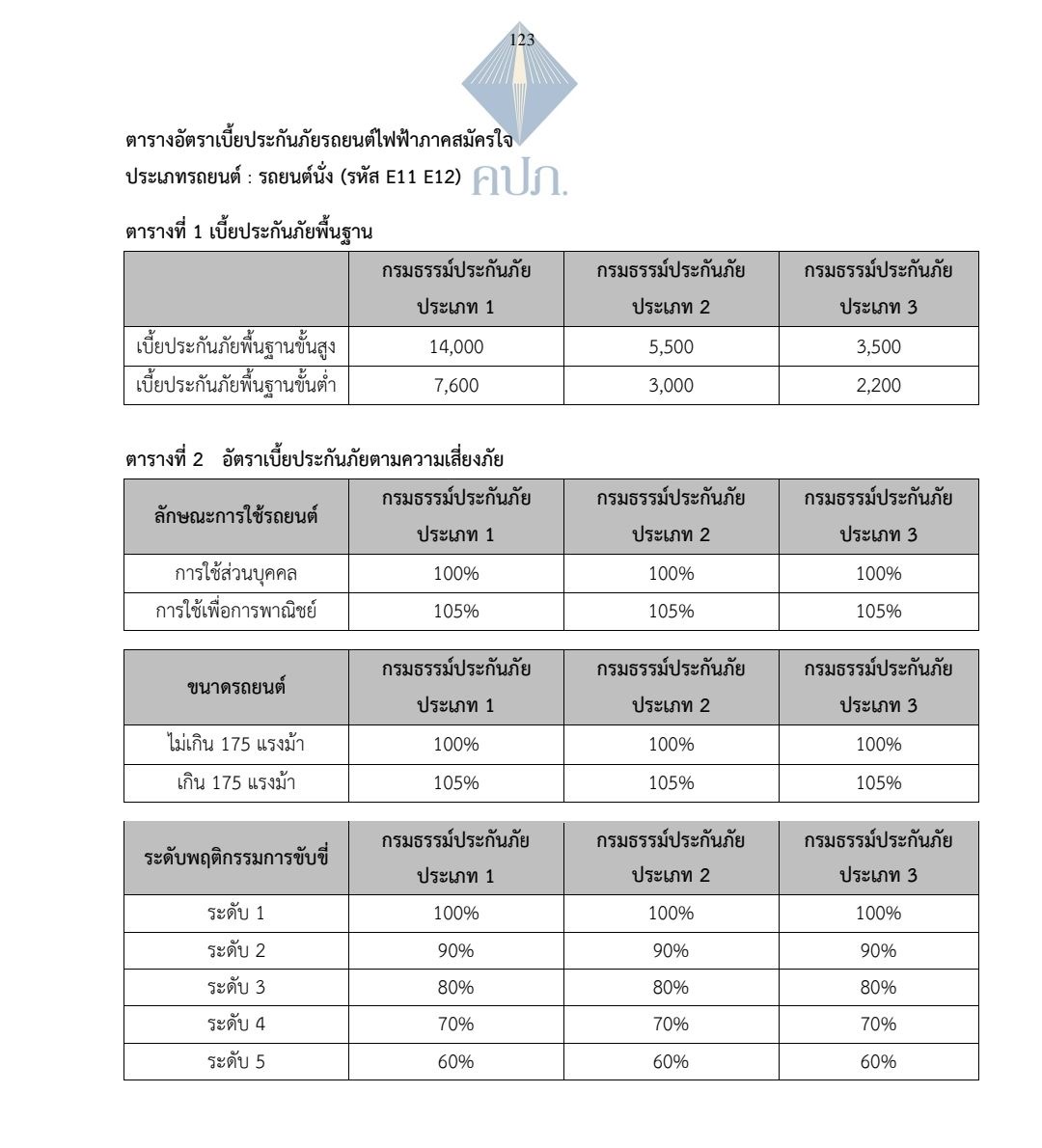

อัตราเบี้ย ขั้นต่ำ-ขั้นสูง

อัตราเบี้ยประกันรถยนต์ไฟฟ้าจะวางอยู่ในกรอบ “เบี้ยประกันภัยพื้นฐานขั้นต่ำ-ขั้นสูง” ดังตารางด้านล่าง

รหัส E11 คือ รถยนต์นั่งส่วนบุคคล รหัส E12 คือ รถยนต์นั่งเพื่อการพาณิชย์

ตัวอย่างที่ 1 การคำนวณเบี้ยประกันภัย นาย ก. ต้องการต่ออายุกรมธรรม์ประกันภัยรถยนต์ประเภท 1 กับบริษัท A ต่อเนื่องเป็นปีที่ 4 โดยมีรายละเอียดดังนี้

ราคารถยนต์ใหม่ 1,500,000 บาท ขนาดเครื่องยนต์ไม่เกิน 175 แรงม้า ลักษณะการใช้รถยนต์ส่วนบุคคล กำหนดผู้ขับขี่ 2 ราย ซึ่งเป็นคนเดิมตั้งแต่ปีแรกที่ทำประกันภัยคือ นาย ก. และ นาย ข. ใน 3 ปีที่ผ่านมา ไม่มีการเรียกร้องให้บริษัทจ่ายค่าสินไหมทดแทนจากผู้ขับขี่รายใด วันที่จดทะเบียนรถยนต์ 31 ตุลาคม 2567 รายละเอียดที่ขอทำประกันภัยมีดังนี้

– ความคุ้มครองความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก จำนวน 1,000,000 บาท/คน และ 10,000,000 บาท/ครั้ง

– ความคุ้มครองความรับผิดต่อทรัพย์สินของบุคคลภายนอก จำนวน 1,000,000 บาท/ครั้ง

– ความคุ้มครองความเสียหายของตัวรถยนต์จำนวน 880,000 บาท

– ความคุ้มครองความสูญหายและไฟไหม้ของตัวรถยนต์จำนวน 880,000 บาท

– ความคุ้มครองประกันภัยอุบัติเหตุส่วนบุคคล สำหรับผู้ขับขี่และผู้โดยสารรวม 7 คน จำนวนเงินเอาประกันภัย 50,000 บาท/คน

– ความคุ้มครองประกันภัยค่ารักษาพยาบาล สำหรับผู้ขับขี่ และผู้โดยสารรวม 7 คน จำนวนเงินเอาประกันภัย 50,000 บาท/คน

– ความคุ้มครองประกันตัวผู้ขับขี่ จำนวนเงินเอาประกันภัย 100,000 บาท

– ความเสียหายส่วนแรก สำหรับความรับผิดต่อความเสียหายของตัวรถยนต์คันเอาประกันภัย 1,000 บาท สำหรับความรับผิดต่อทรัพย์สินของบุคคลภายนอก 1,000 บาท

ทั้งนี้ตามตัวอย่างข้างต้น บริษัทสามารถเรียกเก็บเบี้ยประกันภัยจากผู้เอาประกันภัยได้ตั้งแต่จำนวน 11,786.72 บาท ถึงจำนวน 23,170.26 บาท (ไม่รวมอากรแสตมป์และภาษีมูลค่าเพิ่ม)

ตัวอย่างที่ 2 นาย ก. ต้องการต่ออายุกรมธรรม์ประกันภัยรถยนต์ตามข้อมูลแบบเดียวกันกับตัวอย่างที่ 1 แต่ในปีที่ 3 นาย ก. มีการเรียกร้องค่าสินไหมทดแทน 3 ครั้ง แต่ไม่เกิน 200% โดย นาย ก. เป็นฝ่ายประมาท

บริษัทสามารถเรียกเก็บเบี้ยประกันภัยจากผู้เอาประกันภัยได้ตั้งแต่ 19,615.62 บาท ถึงจำนวน 37,800.19 บาท (ไม่รวมอากรแสตมป์และภาษีมูลค่าเพิ่ม)

ตัวอย่างที่ 3 นาย ก. ต้องการต่ออายุกรมธรรม์ประกันภัยรถยนต์ตามข้อมูลแบบเดียวกันกับตัวอย่างที่ 1 แต่ในการต่ออายุปีที่ 3 ได้มีการเปลี่ยนชื่อผู้ขับขี่จากนาย ข. เป็น นาย ค. โดย นาย ค. นั้น ไม่เคยทำประกันภัยรถยนต์คันใดมาก่อน

บริษัทสามารถเรียกเก็บเบี้ยประกันภัยจากผู้เอาประกันภัยได้ตั้งแต่ 17,163.67 บาท ถึงจำนวน 33,075.17 บาท (ไม่รวมอากรแสตมป์และภาษีมูลค่าเพิ่ม)

ตัวอย่างที่ 4 นาย ก. ต้องการต่ออายุกรมธรรม์ประกันภัยรถยนต์ตามข้อมูลแบบเดียวกันกับตัวอย่างที่ 1 แต่ทั้งนาย ก. และ นาย ข. มีการเรียกร้องค่าสินไหมทดแทนระหว่างปีที่ทำประกันภัยทุกปี รวมเกิน 2 ครั้ง และมีอตราค่าสินไหมทดแทนเกิน 200% ทุกปี

– ความคุ้มครองความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก จำนวน 1,000,000 บาท/คน และ 10,000,000 บาท/ครั้ง

– ความคุ้มครองความรับผิดต่อทรัพย์สินของบุคคลภายนอก จำนวน 874,800 บาท/ครั้ง

– ความคุ้มครองความเสียหายของตัวรถยนต์จำนวน 874,800 บาท

– ความคุ้มครองความสูญหายและไฟไหม้ของตัวรถยนต์จำนวน 874,800 บาท

– ความคุ้มครองประกันภัยอุบัติเหตุส่วนบุคคล สำหรับผู้ขับขี่และผู้โดยสารรวม 7 คน จำนวนเงินเอาประกันภัย 50,000 บาท/คน

– ความคุ้มครองประกันภัยค่ารักษาพยาบาล สำหรับผู้ขับขี่ และผู้โดยสารรวม 7 คน จำนวนเงินเอาประกันภัย 50,000 บาท/คน

– ความคุ้มครองประกันตัวผู้ขับขี่ จำนวนเงินเอาประกันภัย 100,000 บาท

– ความเสียหายส่วนแรก สำหรับความรับผิดต่อความเสียหายของตัวรถยนต์คันเอาประกันภัย 1,000 บาท สำหรับความรับผิดต่อทรัพย์สินของบุคคลภายนอก 1,000 บาท

ทั้งนี้ตามตัวอย่างข้างต้น บริษัทสามารถเรียกเก็บเบี้ยประกันภัยจากผู้เอาประกันภัยได้ตั้งแต่จำนวน 31,875.39 บาท ถึงจำนวน 61,425.31 บาท (ไม่รวมอากรแสตมป์และภาษีมูลค่าเพิ่ม)

ตัวอย่างที่ 5 นาย ก. ทำประกันภัยรถยนต์ประเภท 1 กับบริษัท A มาแล้ว 3 ปี ต้องการต่ออายุกรมธรรม์ประกันภัยรถยนต์ปีที่ 4 กับบริษัท B ซึ่งใน 3 ปีที่ผ่านมา ไม่มีการเรียกร้องให้บริษัทจ่ายค่าสินไหมทดแทนจากผู้ขับขี่รายใด ข้อมูลความคุ้มครองแบบเดียวกันกับตัวอย่างที่ 1

ทั้งนี้ตามตัวอย่างข้างต้น บริษัทสามารถเรียกเก็บเบี้ยประกันภัยจากผู้เอาประกันภัยได้ตั้งแต่จำนวน 11,786.72 บาท ถึงจำนวน 23,170.26 บาท (ไม่รวมอากรแสตมป์และภาษีมูลค่าเพิ่ม)